企业融资互助担保机理研究

2017-02-24 20:13廖显浩

合作经济与科技 2017年4期

关键词:保证金

廖显浩

[提要] 互助担保是企业克服自身融资难题的自救之举,但现阶段融资互助担保模式存在着道德风险、逆向选择等问题。本文通过建立融资企业与互助担保组织信号博弈模型,分析无差异信号传递成本和不同信号传递成本下融资互助担保运行机理。研究结果发现:相同比例保证金对于不同经营水平的企业而言其所付出的成本是不同的;适当提高保证金比例将增加低盈利企业的“粉饰成本”,从而达到高盈利能力的企业发送信号和低质量企业不发送信号的分类均衡,因此可以解决融资企业偿还能力与偿还风险的信息不对称问题。

关键词:互助担保;信号博弈;保证金

中图分类号:F832.5 文献标识码:A

原标题:基于信号传递成本的企业融资互助担保机理研究

收录日期:2016年12月30日

一、引言

担保是提升企业信用资质的重要金融手段,寻求于担保可以有效地解决企业融资难的问题。现今市场上主要存在政策性信用担保、商业性信用担保以及互助性信用担保等模式,其中互助性信用担保由于具有减小信息不对称和降低银行风险的优势,而备受市场的青睐。然而,近年来爆出的“上海钢贸互保圈跑路”、“浙江家具互保链断裂”和“互保企业造假骗贷”等事件,又将公众们的视线聚焦到互助性信用担保上来。由于互助担保组织中的各个企业间存在信用互保的特质,就可能出现某个不良企业的贷款拖垮整个互保组织的问题,近些年来出现的很多事件就是因为互保中的某一个不良企业的不良贷款导致整个互助担保组织出现危机。而这些种种事件体现出的则是互保组织中的“道德风险”与“逆向选择”问题,作为互保组织中的某一家企业,它会存在天然的动机粉饰自己的经营业绩等会计指标,以期获得更多的贷款,究其原因是因为互助担保组织、银行与企业三方之间存在信息不对称,导致某些企业会有粉饰经营业绩的动机。

本文通过建立互助担保组织与企业的信号博弈模型,分析了在存在信息传递成本与不存在信息传递成本的假设之下的博弈结论。由此理清互助性信用担保的运行机理,进而为发展互助性担保模式提供理论依据,解决我国企业融资难的问题。

二、文献回顾

就企业融资难的问题,Stiglitz首先指出企业融资难问题的主要原因是存在信息不对称,并着重分析与演绎了互助担保贷款体系如何解决借款人道德风险,并减轻外部贷款人监督成本。Berger在研究中发现,由于企业普遍存在信息不透明、财务不规范等问题,这种信息不对称的原因,导致银行对企业具有更高的审核成本。林毅夫也指出,大型银行天生不适合为企业服务,他们对企业有很高的服务成本,这也是企业融资难的主要原因。

对于如何解决企业融资难的问题,学者们从不同角度进行了分析。Banerjee采用博弈分析证明互助担保模式的比较优势在于担保集体中自发的监督机制,此为减轻道德风险的有效途径。Besley通过构造社会惩罚的形式以发挥担保品的功效,从而弱化信贷配给问题。Ghatak构造了企业、银行、担保组织的动态博弈模型,认为贷款成员在承担连带责任的情形下的选择行为可以有效地化解逆向选择问题。孟晞结合我国实际情况考虑“隐性货币收益”、“社会惩罚效应”,“粉饰成本”等因素,运用动态博弈模型得出互助担保融资模式在我国具有一定的可行性。钟田丽采用隐藏行动的道德风险模型,对互助组织内生性的激励与成本运行机制做出分析,得出的结论是企业组建互助担保组织的动力来源于降低代理成本,这种成立互助担保组织的模式成为了企业的一种最佳选择,建议企业互助担保融资机制的设计,应是在政府引导和市场化运作前提下,实现自组织、自运行、自协同、自平衡。崔晓玲在信息不对称的情况下,从担保费节约额的分配这个激励机制的视角切入,同时考虑互助性担保组织内被担保企业相关程度因素,研究了互助性信用担保运行机理;得出的结论是在信息不对称的情况下,互助性的担保组织会对企业具有激励作用,并且更有利于降低代理成本。

综上分析,本文在充分消化、廣泛吸收国内外研究成果的同时,立足于我国的现实情况,就互助担保贷款过程中的企业和互助担保组织中存在的“逆向选择”问题,构建信号博弈模型,从企业担保贷款保证金角度分析问题成因并提出相关建议。

三、博弈模型基本假设

假设1:博弈的参与双方分别为企业和互助担保组织。其中,企业有两种类型:?兹={?兹H,?兹L},高盈利能力企业?兹H、低盈利能力企业?兹L,其中高盈利能力企业的概率为P(?兹H)=?酌,低盈利能力企业的概率为P(?兹L)=1-?酌。

假设2:企业获得贷款的成本除了贷款利息外,还包括担保费率,高盈利能力的擔保费率为RH,低盈利能力的担保费率为RL(RH 假设3:一年后高盈利能力企业的盈利为H,低盈利能力企业的盈利为L,Ra、Rb分别表示银行一年期贷款基准利率和存款利率。 假设4:担保组织对企业收取保证金(费率为Rg),企业可以选择接受与否来释放关于自己盈利能力高低的信号,接受与否均可获取担保贷款。 根据前述假设,得出博弈时序如下: 1、自然年根据特定的概率分别从可行的类型集?兹={?兹H,?兹L}里选择企业的类型?兹i。 2、企业观察到自然的选择后,从可行的信号集里M={MF,MNF}中选择信号MF(发送信号)或者MNF(不发送信号),在信号成本无差异的情况下高、低盈利能力企业发送信号的成本均为Rg。高盈利能力企业发送信号的概率P{MF/?兹H}=?琢,低盈利能力企业发送信号的概率为P{MF/?兹L}=?茁;高盈利能力企业不发送信号的概率P{MNF/?兹H}=1-?琢;低盈利能力企业不发送信号的概率为P{MNF/?兹L}=1-?茁。

3、担保组织在观察到企业是否发送信号的战略后,从行动集R={RH,RL}选择担保费率策略(RH为低担保费率,RL为高担保费率)。

由于企业盈利能力是私人信息,担保组织不知道,因此参与双方的博弈属于不完全信息动态博弈,具有信号传递博弈的特征。所谓信号传递博弈,就是指高盈利能力的企业向信息不对称的担保组织发送信号来传递自己真实类型,从而降低逆向选择带给双方的损失。发送信号的途径按其成本异同分为两类:一是盈利能力高与低的企业传递相同信号时成本无差异;二是不同盈利类型企业传递相同信息成本有较大差异,这两种信号传递机制的效果也有显著区别。为此,本研究将分别对信号传递成本无差异和有差异两种情况进行博弈分析。

四、基于无差异信号传递成本的博弈分析

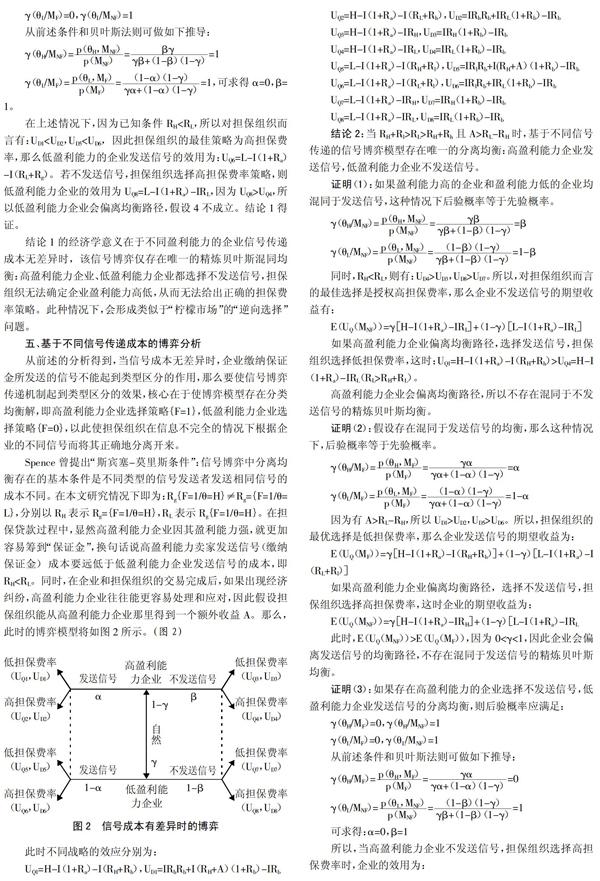

在整个担保贷款过程中,假定交纳相同比例的保证金对不同类型的企业来说并无差异,即两者的信号传递Rg={F=1/?兹=H}=Rg={F=1/?兹=L},那么这一基于信号成本无差异的信号博弈分析如图1所示。(图1)

在上述情况下,因为已知条件RH

结论1的经济学意义在于不同盈利能力的企业信号传递成本无差异时,该信号博弈仅存在唯一的精炼贝叶斯混同均衡:高盈利能力企业、低盈利能力企业都选择不发送信号,担保组织无法确定企业盈利能力高低,从而无法给出正确的担保费率策略。此种情况下,会形成类似于“柠檬市场”的“逆向选择”问題。

五、基于不同信号传递成本的博弈分析

从前述的分析得到,当信号成本无差异时,企业缴纳保证金所发送的信号不能起到类型区分的作用,那么要使信号博弈传递机制起到类型区分的效果,核心在于使博弈模型存在分类均衡解,即高盈利能力企业选择策略{F=1},低盈利能力企业选择策略{F=0},以此使担保组织在信息不完全的情况下根据企业的不同信号而将其正确地分离开来。

Spence曾提出“斯宾塞-莫里斯条件”:信号博弈中分离均衡存在的基本条件是不同类型的信号发送者发送相同信号的成本不同。在本文研究情况下即为:Rg{F=1/?兹=H}≠Rg={F=1/?兹=L},分别以RH表示Rg={F=1/?兹=H},RL表示Rg{F=1/?兹=H}。在担保贷款过程中,显然高盈利能力企业因其盈利能力强,就更加容易筹到“保证金”,换句话说高盈利能力卖家发送信号(缴纳保证金)成本要远低于低盈利能力企业发送信号的成本,即RH 结论2的经济学意义在于当信号传递成本不同时,该信号博弈仅存在唯一的贝叶斯分离均衡:高盈利能力企业发送信号,低盈利能力企业不发送信号。当然,这种分离均衡的存在必须满足以下三个条件:(1)RL-RH>Rh,表示仅仅当高盈利能力企业享受的担保费率优惠(RL-RH)大于其信号发送成本Rh时,发送信号对高盈利能力企业有利,其才愿意发送信号;(2)Rl>RL-RH,表示仅仅当低盈利能力企业“冒充”高盈利能力企业承担的粉饰成本Rl大于高盈利能力企业享受的担保费率优惠(RL-RH)时,理性的企业才不会发送信号;(3)A>RL-RH,对担保组织来说,仅仅当其从高盈利能力企业得到的额外收益A大于担保费率折扣(RL-RH)时,担保组织才会选择低担保费率策略。当前述所有条件全部满足时,担保组织才可以从企业发送的信号来判断其类型,进而做出正确的担保费率策略,来规避 “逆向选择”问题。 六、结论 本文将互助担保贷款过程中担保保证金作为企业传递信号的途径,建立了没有信号传递成本和有信号传递成本的两种信号博弈模型,运用信号博弈模型分析了在互助担保贷款过程中担保保证金的信息区分作用,得到如下结论: (一)当信号传递成本无差异时,高盈利能力和低盈利能力企业均混同于不发送信号的精炼贝叶斯均衡。现实中互助担保组织发生的若干造假事件,根本原因就是整个互助担保组织没有很好的区分不同企业的机制,参加互助担保组织的企业信号传递成本无差异,甚至没有信号传递的成本。這就导致了差企业粉饰自己的动机,对整个互助担保组织产生了不良的影响。 (二)当信号传递的成本对高低盈利能力企业不同时,交纳保证金这个信号就能区分出企业的优劣,从而克服交易过程中由信息不对称带来的逆向选择问题。在实际的互助担保机制设计中,应用缴纳保证金这一措施来甄别企业的风险,可以通过这一良好的机制设计来克服互助担保组织的内生缺陷。“上海钢贸互保圈跑路”、“浙江家具互保链断裂”和“互保企业造假骗贷”都是因为互助担保组织中某些企业粉饰自身业绩获得更多的信贷,而出现的还贷问题则将整个组织拖入泥潭,良好的机制则可以避免此类问题的发生。 鉴于此,互助担保组织在设立担保基金的时候,应将信号传递的成本体现为企业所缴纳的担保金,互助担保组织可适当提高保证金比率,这也就提高了低盈利能力企业通过包装粉饰把自己变成高盈利能力企业的成本。通过这种方法可以有效地解决由于信息不对称所导致的逆向选择问题,互助担保组织可以从理论上建立相应的应对措施。 主要参考文献: [1]Stiglitz,J.E.Peer Monitoring and Credit Markets[J].The World Bank Economic Review,1990.4.3.

[2]Berger A,Udell G.The economics of small business finance:The roles of private equity and debt markets in the financial growth cycle.Journal of Banking & Finance[J].1998.22.

[3]林毅夫,李永軍.中小金融机构发展与中小企业融资[J].经济研究,2001.1.

[4]Banerjee,A.Thy Neighbors Keeper:The Design of a Credit Cooperative with Theory and a Test[J].Quarterly Journal of Economics,1994.102.9.

[5]Besley,T.,Coate,S.Group Lending,Repayment Incentivesand Social Collateral[J].Journal of Development Economics,1995.46.1.

[6]Ghatak,M.Screening by the Company You Keep:Joint Liability Lending and the Peer Selection Effect[J].Economic Journal,2000.110.465.

[7]孟晞,鐘田丽.小微企业与互助担保组织的动态博弈研究[J].财经问题研究,2012.12.

[8]崔晓玲,钟田丽.中小企业互助性信用担保运行机理分析[J].管理学报,2010.12.

[9]郝蕾,郭曦.卖方垄断市场中不同担保模式对企业融资的影响——基于信息经济学的模型分析[J].经济研究,2005.9.

[10]马松,潘珊,姚长辉.担保机构、信贷市场结构与中小企业融资——基于信息不对称框架的理论分析[J].经济科学,2014.5.

[11]熊熊,姚传伟,张永杰.中小企业联合担保贷款的计算实验金融分析[J].管理科学学报,2013.3.

[12]Maria,S.D.G.Mutual Guarantee Associations for Small and Micro-Entrepreneurs:Lessons Learned from Europe and Africa[J].R&D Management,2003.15.1.

猜你喜欢

中国房地产业·上旬(2018年1期)2018-05-14

中国房地产业(2018年1期)2018-01-11

中国房地产业(2016年21期)2016-12-27

职工法律天地·上半月(2016年8期)2016-12-21

中国经济周刊(2016年25期)2016-07-01

决策与信息·中旬刊(2016年4期)2016-05-30

职工法律天地(2016年15期)2016-02-01

山西省政法管理干部学院学报(2014年2期)2014-08-15

中国工程咨询(2012年9期)2012-02-14

中国土地科学(2011年1期)2011-03-20