关系型交易的会计治理*

——关于中国会计研究国际化的范式探析

2017-02-21 09:07李增泉

财经研究 2017年2期

李增泉

(1.上海财经大学 会计学院,上海 200433;2.上海财经大学 会计与财务研究院,上海 200433)

关系型交易的会计治理*

——关于中国会计研究国际化的范式探析

李增泉1,2

(1.上海财经大学 会计学院,上海 200433;2.上海财经大学 会计与财务研究院,上海 200433)

文章以实证科学的标准对中国会计研究国际化成果进行了评析,并提供了基于中国特色会计实践的理论构建逻辑,以丰富中国会计研究的国际化路径。实证主义认识论向来强调实践在理论发展中的重要作用,认为通过猜想来构建解释和预测实践的理论,并以实践对理论进行证伪,是人类获取知识的唯一路径。西方会计研究的历史沿革充分体现了会计实践在理论猜想和反驳中的重要作用,寓意了中国特色会计实践作为中国会计研究国际化价值源泉的合理性。为此,文章根据中国会计实践在理论检验中的作用,将发表于国际期刊的相关论文分为两类:支持型和反驳型,前者注重以中国会计实践对西方既有理论进行检验,其研究目的是提供支持理论预测的经验证据,指出相关理论在中国的适用性;后者则关注中国特色会计实践,目的是提供与理论预测不一致的经验证据,强调相关理论用于中国的局限性。这些文献尽管推动了西方既有理论的发展,但没有构建基于中国特色实践的新理论,从而对甄别中国会计实践特色以及这些实践背后运行规律的帮助有限。文章认为,产权经济学以产权作为分析工具,强调商业模式相对于制度的内生性,为我们从制度视角甄别和解读中国特色会计实践提供了分析路径。文章最后分析了会计信息在关系型交易中的治理逻辑,指出根植于中国特色制度的关系型交易模式对会计信息的要求与西方市场化交易模式具有根本的不同,未来中国会计研究的目标是提出一套概念框架和逻辑规则,解释和预测会计在关系型交易中的治理作用。这不仅可以丰富研究对实践的指导意义,还可提高中国会计研究的国际化价值。

关系型交易;会计治理;实证主义方法论

一、引 言

s经过近20年的高速发展,截至2015年底,中国经济总量超过日本和欧盟,位居全球第二。作为全球最大的新兴经济体,中国已经成为许多跨国公司的主要市场增长点。随着中国经济的快速增长,中国资本市场也迅速发展,并催生出兼具中西特色的一套会计体系。作为一种商业语言,会计在推动全球经济一体化方面发挥着重要作用。但中国会计学术界对中国会计问题的研究方法长期以来没有融入国际主流,制约了国际学术界深入了解我国学术界对中国会计实践所做探索对全球知识体系的贡献。直到20世纪九十年代中期,随着部分高校开始在研究生课程中引入实证研究方法,中国会计研究才逐步融入国际主流,中国会计研究成果在知识储备上出现国际化的累积效应。

如果以国内主流专业期刊(如《经济研究》、《管理世界》和《会计研究》等)发表实证会计研究成果作为中国会计研究国际化的开端,截至目前,可按研究问题的性质将其发展历程划分为模仿和创新两个阶段。在模仿阶段,绝大多数的文章都是运用中国资本市场数据,采用与西方某篇或某类文献类似的研究设计,对其提出的研究问题进行重复检验,以判断西方既有发现能否在中国再现。国内期刊在早期甚至现阶段刊发的许多论文都属于这种类型。由于不是以原创问题作为研究导向,这类文献的最大缺陷是无法遴选真正重要的中国问题,且由于缺乏理论指导,甚至无法对相关研究发现给出任何规律性总结(李增泉和孙铮,2009)。

随着国内学者对实证研究方法的逐步熟悉,特别是一批在海外受过学术训练的学者陆续参与中国会计问题的研究之后,以中国会计实践为素材且具有原创问题的学术论文陆续发表于国际顶尖的会计与财务学期刊,标志着中国会计研究的学术价值逐步被国际同行所认可。平均来看,国际期刊刊发的这些原创性研究成果在学术规范和检验方法的严谨性上均优于国内期刊的同类论文(叶康涛等,2015),特别是由于国际期刊在现阶段的全球影响力,国内许多高校开始将国际期刊发表作为学者绩效的重要评价指标,进而推动了中国会计研究的国际化浪潮。但会计作为一门应用性学科,甚至是一种文化符号(Previts和Merino,1998),“中国会计问题”的学术研究不仅需要也应该体现其鲜明的中国特色。目前权威的国际期刊主要由西方学者所创办和管理,其对中国特色问题的理解能力以及迎合西方读者需求的选题偏好,可能无法保证遴选出真正重要的中国问题。正是在这个意义上,国内许多学者对崇尚国际期刊发表的学术研究导向,以及相关研究成果对中国实践的指导价值持怀疑态度(陈冬华和李真,2015)。

随着国家创办世界一流大学和一流学科战略的逐步实施,国际化的学术评价机制已经被提升到国家战略层面,并引起学界热议。何谓有意义的中国会计问题的研究范式?中国会计实践与中国会计研究的关系是什么?这些问题的回答不仅事关中国会计研究的国际化进程,也直接决定着会计研究的国际化价值。为此,本文将运用实证科学的评判标准,对国际会计专业期刊刊发的针对中国会计实践的相关文献进行分析,并尝试提出一个基于中国会计实践的研究范式,以期丰富中国会计研究的国际化路径。

现代会计学主流的研究方法属于实证哲学的范畴,该方法强调研究的目的是构建一套逻辑规则,以解释和预测会计实践。实证理论的有效性只能通过该理论推断与实践的一致性被证伪,而无法通过对该理论假设的真实性进行检验。现代会计理论的演进也表明了任何一次理论上的重大突破都源于既有理论无法解释的会计实践。从20世纪五十年代实证研究方法被引入会计学以来,会计理论主要借鉴了财务学和经济学的相关理论,从五十年代的有效市场理论和资本资产定价模型,到八十年代的合约理论,相关研究一直围绕着会计有用性展开。从信息观到合约观的转变,让我们对会计在社会发展中的作用有了深刻的了解。但目前的会计理论主要基于西方成熟资本市场,以市场充分竞争和投资者理性预期为假设,聚焦公司管理层与外部利益相关者如股东、债权人等之间的代理问题。据此构建的实证会计理论催生了一批支持管理层机会主义动机的盈余管理证据。这与合约理论最小化交易成本的合约选择逻辑相背离,实证会计理论需要从正面解读会计选择的逻辑以实现进一步的突破。中国与美国等成熟资本市场迥异的制度环境扩大了会计参数的差异性,为修正既有理论和发展新理论提供了机会,这也赋予了中国会计研究的国际化价值。

本文以会计实践在理论发展中的作用作为分析路径,对发表于国际期刊、以中国会计问题为研究对象的相关文献进行了分析,发现近一半的文献强调了中国专有数据对既有理论进行检验的机会,其目的是提供与西方理论预测一致的经验证据。本文将这些文献称为支持型文献。汇总这些文献可以发现,许多中国会计实践的运行规则与西方具有许多相似性。例如,一些文献借助中国特色审计数据(包括事务所合并、审计师个人信息以及审计工作量等)对中国上市公司的审计行为进行考察,提供了中国审计师行为符合代理理论预测的经验证据。另一些文献借助中国特色分析师数据(包括分析师佣金、实地调研和投行业务等)也发现了与西方相关理论预测一致的分析师行为证据。同时,还有一类文献关注中国资本市场会计行为与西方的巨大差异,其研究目的是对西方理论进行证伪,本文将这些文献称为反驳型文献。这类文献主要聚焦于中国上市公司的公有产权属性以及不完善的投资者法律保护机制。例如,大量文献发现,由于受到预算软约束和政府干预的影响,国有控股上市公司普遍缺乏对高质量会计和审计信息的需求。另外,海外上市、股权激励和会计稳健性等机制在西方普遍用于降低公司内部人与外部投资者的代理冲突,在中国上市公司中则主要用于满足政府或官员的政治需求,而非公司的市场化行为。毋庸置疑,这些极具原创问题特色的相关文献对我们了解中国会计实践的运行规律,特别是丰富既有理论的经验证据,具有重要的学术价值,大力推动了中国会计问题的国际化研究进程。

然而,若我们承认反驳型文献的经验发现,则支持型文献的结论是否描述了中国上市公司会计行为的主旋律就值得怀疑。给定中国上市公司与西方上市公司所处制度环境的重大差异,公司治理问题与西方公司应有很大差异,因此有理由相信用于缓解代理问题的机制也会与西方存在很大差异,这些与西方理论预测一致的会计行为的背后支配力量可能与西方有很大不同;更重要的是,给定治理问题的根本不同,所需要的会计规则也会有所差异,以西方理论选择会计实践的研究方法可能会遗漏真正重要的会计现象。反驳型文献虽然关注中国会计实践中的中国特色,证明中国实践无法用西方现有理论进行解释,但是这类文献却很少基于中国特色实践去修正理论或发展新理论,而是止步于对西方理论的证伪,且对中国深层次制度规制的交易模式也缺少关注,这在一定程度上制约了这类研究成果对中国会计实践的指导意义,也削弱了中国会计研究国际化的价值。

本文认为更有价值的研究应立足中国特色会计实践,以修正既有理论或构建新理论作为研究目标。为此,我们需要一个分析体系来帮助甄别会计实践中的中国特色,并建立会计与交易之间的分析路径。产权经济学以产权为分析工具,强调交易行为内生于制度环境,并构建了制度-治理-交易的理论架构,对我们从制度视角解读中国与西方会计实践的差异提供了有用的分析工具。为此,本文建议未来研究可围绕会计在中国企业关系型交易模式中的作用展开。与市场化交易模式依赖国家公共治理机制保障的平等竞争和市场价格进行治理不同,关系型交易模式的治理依赖声誉等私有治理机制。无论是会计计量、信息披露还是第三方鉴证,关系型商业模式的会计行为都与市场化商业模式具有很大的差异。根据关系治理目标和治理机制的不同,关系型商业模式可区分为政商关系和商业关系,前者涉及的政治人的流动性低,其主要目标是取悦上级而获取政治晋升,而后者涉及的经济人则以提高交易对方对其维护关系的专有投资的估值作为治理的目标。会计信息在关系型商业模式中的作用不仅体现在维护网络内部人之间的治理,还可被关系人用于网络内部人与外部人之间的交易,以提升整个网络的价值。简言之,以实现关系价值最大化作为会计选择的逻辑规则,是中国特色会计理论构建的一个方向,也是中国会计研究国际化的价值所在。

本文其他部分的安排如下:第二部分讨论实证科学方法的基本内容,并描述当代会计理论的进展;第三部分根据中国会计实践在研究中的作用,对发表于国际专业会计期刊的相关文献进行评析;第四部分给出基于中国特色会计实践的理论构建路径;最后进行总结。

二、当代会计研究的方法论:实证科学方法

(一)实证研究方法的哲学基础

研究属于认识论的哲学范畴,其目的是发现(discovery),即创建理论,以帮助我们理解世界的运行。从哲学意义上讲,研究涉及三个问题:何谓理论、理论的作用以及理论验证。尽管在历史上针对上述三个问题出现众多的哲学流派(参见Houseman(2007)及Ryan(2002)的汇总阐述),但截至目前,主流的会计研究方法仍属于逻辑实证主义的范畴。逻辑实证主义认为任何有意义的命题(即理论)均来自且需要经受独立于任何个体心智的经验的检验。但该范式在具体实施中遇到两个难题:(1)如何对验证规则本身的经验性进行检验?(2)如何穷尽所有的检验?上述两个难题被 Friedman(1953)在“实证经济学方法论”一文中提出的工具主义和Popper(1956)在《科学发现的逻辑》一书中提出的证伪主义所解决,并成为现代经济与会计主流研究方法的哲学基础。根据Friedman(1953),实证经济学的目的是构建一套理论,以解释和预测尚未被观察到的经济现象。*Friedman(1953)没有明确提出理论的目的是解释实践。然而,他在对预测进行阐述时指出,预测并非仅针对尚未发生的现象,也包括已经发生但尚未被观察到的现象,因此这里的含义就类似于对实践的解释。之后,许多方法论的文献都将解释和预测并列为实证理论的主要目的(如Watts和Zimmerman,1986)。所谓理论,从语言意义上就是一套“文档系统”,其评判标准在于其完备性和简洁性;从逻辑意义上则是一系列推理规则,只能通过其推断与经验的一致性加以评判,而不能通过对规则本身的真实性进行评价。特别地,一个理论的有用性越强,该推理规则所依赖的前提(即“假设”)就越不真实,因为越是有用的理论概括性越强,对现实的抽象程度也就越高。这类似于张五常(2002)指出的“事实不能解释事实”这一科学方法的基本规则。当然,在理论构建中,非真实性并非“假设”的选择标准,而是取决于该假设对理论阐述的便利性和对理论进行间接验证的能力。Friedman(1953)的思想属于逻辑实证主义的范畴,且用“工具主义”原则解决了经典逻辑实证主义对于验证规则无法进行经验验证的哲学难题。

“不能通过检验假设的真实性来检验某个假说”,对我们构建基于中国会计实践的理论体系具有特别重要的启示意义。例如,对于许多研究发现与现有理论预测不一致的中国资本市场现象,通常用中国资本市场以散户为主,从而与美国投资者相比缺乏理性来解释该理论在中国资本市场的不适用性。其实,现代会计学和经济学的主流理论都以理性人作为推理的基础即理论“假设”。该假设指出任何个体在决策中都能精打细算,以实现其行为选择的效用最大化。在20世纪五十年代,一批美国经济学家通过问卷调查或访谈,发现现实中的企业家并非那么“理性”,据此挑战边际效用理论。为了捍卫现代经济学的理论基础,Alchian(1950)运用自然界的“达尔文法则”(即优胜劣汰),从逻辑上论证了行为人真实动机在解释经济现象时的无关性。他指出,由于竞争,经济系统会选择实际行为符合“利润最大化”原则的企业生存下来,而无关该行为是源于“精打细算”还是运气使然。因此,现有的基于西方背景的理论之所以被暂时接受,并非因为西方行为人真正理性,而是因为该理论的推测没有被经验所证伪。这意味着,简单以投资者成熟与否作为理论取舍并不科学。*需要说明的是,这里并非说理论构建需要非真实的假设,而是说理论的有效性不能根据理论假设的真实与否进行检验。例如,张五常(2012)指出,“验证条件的假设一定要有迹可循,无论怎样简化,也一定要与世界的真实情况大致吻合。”Coase(1936)也对既有经济理论假设与现实的脱节提出批评,认为有用的经济理论一定要建立在跟真实世界基本相符的假设基础上。

然而,逻辑实证主义仍面临的一个难题是,由于任何理论都属于全称陈述,而基于归纳法得到的任何经验都只是单称陈述,从而无法保证一个理论被经验所证实。对于这个哲学难题,Popper(1956)提出了证伪主义,指出任何有意义的检验都只能对一个理论进行证伪而无法证实。只要该理论尚未与现有经验不一致,我们就可暂时接受该理论。这就是张五常(2002)关于“能够被事实推翻”是科学方法最重要原则的哲学基础。如果一个理论被事实推翻了,我们通常有两种选择:一种是放弃该理论,寻求替代理论;另一种是对该理论的适用条件进行修改,调整该理论的适用范围。例如,根据经典代理理论,当公司创始人卖出一定股份给外部投资者从而产生代理问题时,代理人有动机选择高质量审计师以降低代理成本。然而,若我们在中国资本市场并没有发现企业上市后选择更高质量的审计师,则表明该理论无法解释中国的实践。此时,我们有两种选择:一种是放弃代理理论,寻求其他替代理论;另一种是修正该理论的适用条件。若选择后一种,我们可采用的方法是将该理论的推理前提限定在民营企业,因为传统代理理论建立在私有产权机制基础上,而国有企业由于其公有产权性质,公司高管的利益诉求或公司解决代理问题的路径可能与民营企业有很大不同,从而导致该理论推断与现实出现了偏差。*从严格意义上讲,即使针对民营企业,基于西方制度背景的代理理论可能也并不完全适用。由于两国迥异的制度背景(包括文化、习俗、法律等),人们解决代理问题时也会产生系统性差异。本文第四部分会进行更详尽的分析。

作为人类获取知识的工具,实证科学方法认为任何知识的增长都源于现有理论的推断被实践所证伪,进而发展出新的理论。新理论首先以猜测的方式,围绕现有理论无法解释的实践提出新的逻辑规则,然后提交实践被继续证伪,人类知识就在这个猜想与反驳的循环中不断累积(Popper,1963)。实证主义认识论特别强调经验或实践在科学研究中的重要性,即辅助构建理论(猜想阶段)和对理论效度进行检验(反驳阶段)。同时,实证主义认识论又要求有用的科学理论必须对实践进行抽象,以事实解释事实属于ad-hoc的范畴,并非科学研究的目标,有用的科学理论始终处于套套逻辑与ad-hoc之间。下文将用西方会计研究的历史沿革来说明会计实践是如何推动实证会计理论构建和发展的。

(二)会计实践与实证会计理论的演进

与上述科学方法所规制的人类知识增长路径一致,实证会计理论上的任何一次突破也都源于既有理论在解释特定会计实践时的无能为力,而新理论则基于该实践而被构建。

以解释和预测会计实践为主要目的的实证研究方法直到20世纪五十年代末期才被引入会计研究领域,并逐渐成为主流的研究范式(Watts和Zimmerman,1986)。20世纪五十年代之前,会计学者的主要任务是对会计实践进行描述,并以教学为目的对其进行归类。当时主流的观点是会计信息无用论,其论证逻辑在于:由于历史成本的计量属性,不同会计要素的计量单位并不可比,导致汇总不同会计要素的财务报表缺乏可比性;同时,由于缺乏外部监督,管理层出于私利动机对报表数字进行操控,进一步加剧了财务报表与真实情况的背离。于是,会计学者关于会计规则的建议以提高财务报表可比性和防止管理层操控为主要标准。然而,当时在财务学界出现了以解释实践为目标的实证财务理论,特别是有效市场假说和资本资产定价模型的发展,对当时的会计无用论提出了巨大挑战。这是因为,根据有效市场假说,会计信息并非资本市场唯一的信息来源,管理层并不能垄断所有的信息,从而面临其他来源信息的监督;资本资产定价模型则意味着,即使不能准确测度公司价值,只要提供了与公司风险相关的信息,财务报告仍具决策有用性。为了验证该理论对会计实践的解释能力,Ball和Brown(1968)首次以资本市场真实数据为基础,提供了会计信息具有价值相关性的经验证据,这从根本上改变了当时学术界对会计实践的认知方式。此后,一批会计学者运用不同市场数据,从多个角度进一步验证了上述发现。于是,有效市场假说和资本资产定价模型成为人们理解会计实践的理论工具。

而随着人们对更多会计实践的观察,该理论的解释力出现了不足。因为根据有效市场理论,不影响企业现金流的会计选择无法左右市场价值,任何信息披露方式都会被资本市场准确定价,所以管理层不会关心会计政策的选择。但与该预测不符,人们发现在特定时期(如石油价格因战争而大幅上涨时),同行业多个公司的管理层通常会选择非常类似的会计政策;另外,政府对会计准则的管制和利益集团在准则制定中的游说行为也无法被有效市场理论所解释。20世纪八十年代,一批会计学者开始将经济学领域中的合约理论引入会计研究中,并以此构建新的理论对上述会计实践进行解释。Jensen和Meckling(1976)以合约理论为基础构建的代理理论对会计行为进行了新的解读。根据该理论,作为一系列合约的载体,企业组织架构的选择以降低委托人和代理人之间的代理成本为基本原则。会计报表和审计报告可以降低股东和经理人以及股东和债权人之间的代理成本,从而被用于管理层的薪酬合约和债务合约。于是,为了最大化私人收益,管理层会选择将未来盈余提前确认的方式来提高基于会计数字的薪酬或降低债务成本(即分红计划假说和债务合约假说)。另外,以“掠夺观”替代“公共利益观”的管制理论也对用于政治过程的会计行为做出了不同于有效市场理论的推断。根据该理论,政治敏感型企业可以通过降低会计盈余,避免社会关注,从而降低政治成本(即政治成本假说)。以上就是当今流行的实证会计理论三大假说(Watts和Zimmerman,1986)。此后,对三大假说进行检验的会计文献成为主流,从多个维度提供了支持上述假说(特别是分红计划假说和债务合约假说)的经验证据(Fields等,2001;Armstrong等,2010)。截至目前,人们对会计实践的认知仍以上述理论为基础。

尽管许多盈余管理的现象可以被上述理论所解释,但是依据合约理论的推理规则,会计选择的首要标准是降低合约成本,而基于管理层机会主义的盈余管理行为无疑提高了合约成本。因此,盈余管理不应是会计治理的主导逻辑,否则以会计信息为基础的合约将会被其他结构的合约所取代。这说明,若合约理论可以用于解释会计实践,则用于降低而非提高合约成本的会计实践需要被重新认识。Watts和Zimmerman(1986)曾呼吁从国家准则和行业惯例的对比中寻找和考察会计在降低合约成本中的证据,但截至目前,学术界并没有取得重大进展。基于中国与西方市场的制度差异,中国会计研究有望突破现有理论,这也正是国际期刊对中国会计问题有所青睐的学术意义。

三、文献分析

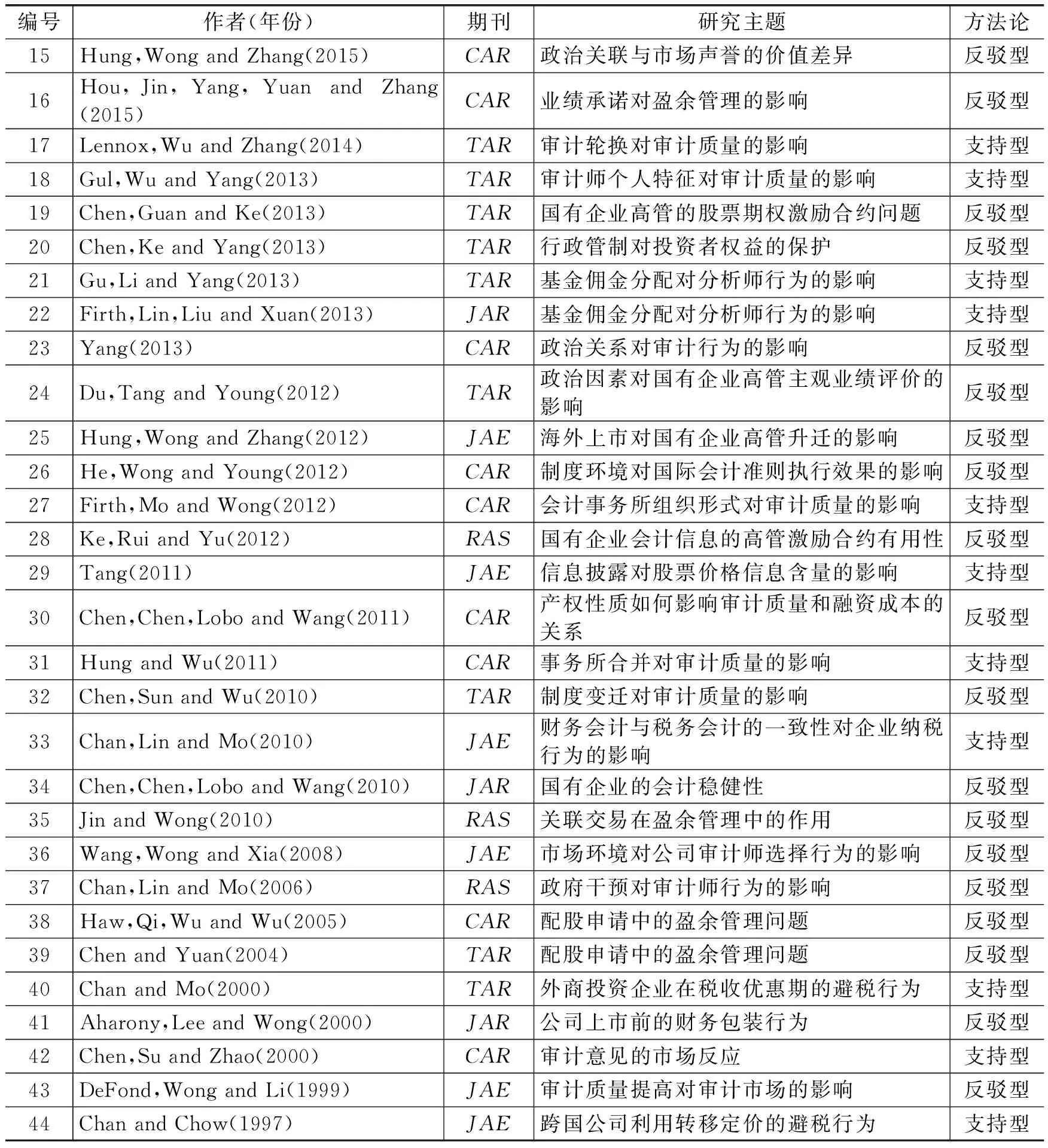

李增泉和孙铮(2009)已对国内期刊发表的相关文献进行了汇总,*李增泉和孙铮(2009)对国内期刊截至2007年度发表的以会计信息为研究主题的相关论文进行汇总,发现这些文献无论是在自变量还是因变量的选择上都以西方文献为基础,很少引入中国特色制度变量,在理论上也通常直接套用西方文献。根据本文作者的不完全统计,该文发表之后的一些国内期刊文献仍具有以上特点,除了少数文献外,绝大多数的文章仍在炒西方文献的“冷饭”。本文仅对发表于国际专业期刊、以中国实践为研究对象的文献进行分析。本文限定了以下五本会计期刊作为文献来源:TheAccountingReview(TAR)、JournalofAccountingandEconomics(JAE)、JournalofAccountingResearch(JAR)、ContemporaryAccountingResearch(CAR)、ReviewofAccountingStudies(RAS),共计44篇论文。如表1所示,上述专业期刊在20世纪只有2篇针对中国问题的文章刊发,但进入21世纪以来,有关中国问题的论文明显增多,且呈加速增长态势,这应该是供给(相关论文的学术规范)和需求(杂志对中国问题的兴趣)两方共同作用的结果。Piotroski和Wong(2012)以及Wong(2016)针对治理机制和信息披露的相关文献进行了总结,为避免重复,本文将对以会计(包括审计)为研究主题的文献进行分析,并在必要时直接引用他们的结论。

根据实证研究的目的(构建理论和检验理论),本文将相关文献分为两类:第一类运用中国特有数据,为西方既有理论提供经验证据(本文称作“支持型文献”);第二类基于中国特色实践,挑战西方既有理论在中国的适用性(本文称作“反驳型文献”)。

(一)支持型文献

这类文献主要借助中国市场的独特数据,对西方既有理论进行检验。这些理论要么尚未接受经验的检验,要么在检验中存在许多计量瑕疵。据统计,有17篇论文属于该类型,主要涉及三个主题:税收、审计和分析师。

1.有关税收理论的检验

在既有文献中,以税收为主题的研究主要来自发达国家,发展中国家税务稽查和企业纳税动机可能因具体规定的不同而与上述国家有所差异。中国作为最大的发展中国家,税务稽查和企业避税行为成为一些文献的研究对象。Chan和Chow(1997)是我们搜集到的最早发表在国际期刊的一篇论文。该文主要描述了中国对跨国公司以避税为目的的内部转移价格进行税务稽查的一些特点。之前,以内部转移价格进行避税的经验证据主要来自美国、日本等发达国家,但有观点认为这些发现不一定适用于发展中国家,因为这些国家在税务稽查中缺乏足够经验和资源。另外,尽管已有文献表明,跨国公司会依据各国制度规定灵活运用内部转移价格,但鲜有文献直接检验发展中国家(特别是中国)如何应对跨国公司的避税行为。该文对为何聚焦中国提供了两个理由:(1)据测算,中国未来(预测到2010年)可能会成为世界第二大经济体;(2)中国是最大的FDI发展中国家。作者通过实地调研搜集了我国沿海地区1992-1993年发生的81个案例,发现中小企业、低端技术行业、有形资产的转移以及特定国家和特定形式的投资更容易被稽查。另外,持续亏损、盈利低下和当地投资伙伴没有直接参与管理的联合投资也更容易引起税务部门的关注。Chan和Mo(2000)运用类似的数据获得方法,以中国沿海地区583个税务稽查案例检验了税收优惠政策对公司偷漏税行为的影响。尽管之前已有许多针对美国公司税率如何影响公司偷漏税行为的研究,但缺少来自发展中国家的证据。另外,不同于采用税率差异来检验该问题,该文运用税收优惠政策更容易控制内生性问题。因为美国的税率差异取决于应税利润,而后者同时受到偷漏税行为的影响。文章指出,在20世纪90年代末期,为了吸引外商投资,我国给予了一些企业特殊的税收优惠,具体可归纳为“两免三减半”(即盈利前两年免税,后三年减半)。该文预期公司在优惠期前后的避税动机最强,而在优惠期内则缺乏避税动机,检验结果支持了上述预期。

表1 国际会计期刊中国主题论文

注:表中所列杂志的缩写如下:TheAccountingReview(TAR)、JournalofAccountingandEcono-mics(JAE)、JournalofAccountingResearch(JAR)、ContemporaryAccountingResearch(CAR)、ReviewofAccountingStudies(RAS)。

与上述两篇文章主要对现象进行描述不同,Chan等(2010)则试图利用中国市场提供的独特数据,检验税务会计与财务会计的关系如何影响公司的避税行为。针对美国市场的研究发现,推动税务会计与财务会计更趋一致的税收规定降低了财务会计的信息有用性,但由于缺少数据,尚没有文献检验该规定对企业纳税行为的影响。该文借助中国市场提供的特殊数据对此进行了检验。1998年之前,我国上市公司的财务会计以税务会计为基础,之后则强调应用国际准则,从而导致财务会计与税务会计分离。作者运用从税务部门获得的公司应税利润和纳税调整数据,对我国上市公司1996-2003年的2 941个公司-年度样本进行分析,发现财务会计与税务会计的分离不仅增加了公司纳税中的违规行为,也降低了所得税差异的信息含量。

2.有关审计理论的检验

在16篇(占所有论文数量的36%)以审计为研究主题的论文中,有7篇运用中国资本市场提供的独特数据,对西方既有理论进行了检验。这些独特数据包括事务所及审计报告的特殊规定、审计工作量和审计师个人信息等。

现有关于审计师行为的文献主要以代理理论作为理论基础。该理论以西方成熟市场为背景,以投资者理性选择和市场充分竞争为论证前提,指出审计通过提高财务报告的质量,为投资者评价经理人业绩提供了有价值的信息。西方许多文献通过考察投资者对审计意见的反映来检验独立审计的价值,但没有得到一致的研究结论。这主要是因为美国公司对审计意见的信息披露有限,且没有与年度报告同时披露,从而导致在对审计意见的市场反应进行检验时可能遗漏重要的控制变量。与美国市场不同,中国上市公司不仅同时披露了审计意见和年度报告,从而可以同时控制盈余、股利政策等投资者关注的重要信息,也对审计意见的内容进行了详细的披露,这就为克服既有研究中的计量问题提供了可能。Chen等(2000)运用该研究机会,对我国A股上市公司在1995-1997年发布的844份审计意见的市场反应进行了检验,发现投资者对非标审计意见给予了显著的负面评价,但并没有对审计意见的内容(即是否违背GAAP)以及不同的非标意见类型(即保留意见和带说明段的无保留意见)进行区分,作者将其归因于投资者的无知或者不同审计报告实质上的无差异。该文最后指出,上述发现提供了支持既有理论的经验证据,即独立审计对投资者具有重要价值。该文在引言中指出,中国市场与发达国家在许多制度上都存在很大不同,包括国有控股、个体投资者比重高、审计师缺乏独立性等,这些都有可能导致审计价值在两个市场的巨大差异。但作者并没有就此对既有理论提出挑战,而是将这些因素作为研究噪音,说明该结论对美国市场具有更强的适用性。

给定审计在降低代理成本中的作用,哪些特征会影响审计质量就成为一个重要的问题。DeAngelo(1981)首次运用资产专有性理论,从准租角度论证了审计师规模对审计质量的影响,指出大公司存在更高的可挤占准租(即审计收费超过审计成本的金额),从而更可能提供高质量审计报告。之后,一系列文献从多个维度比较了大公司与小公司的审计质量,得到了符合上述理论预期的经验证据。然而,上述发现受到一些计量问题的困扰,包括无法分离审计独立性和审计能力、无法控制品牌效应和审计自选择等。与西方审计市场高度集中不同,我国审计市场相对分散,事务所之间的合并非常普遍。事务所的合并虽会导致准租的即时变化,但短期内不会对审计能力和事务所品牌效应产生重大影响,因此可据此直接考察准租效应对审计质量的影响。Hung和Wu(2011)以我国1999-2006年发生的59起涉及证券业务从业资格会计事务所的合并事件为研究样本,以非标准审计意见作为审计质量的衡量指标,发现事务所的合并并不必然导致审计质量的提高,只有当合并带来上市公司客户的数量增加时,审计质量才会发生变化,该发现符合准租理论的预期。与该文不同,Gong等(2016)同样运用我国事务所合并样本,检验了事务所合并对其工作效率的影响。关于该主题,既有文献不仅研究样本数量偏少,且主要以审计收费来衡量审计效率,而审计收费与审计效率的关系并不清晰,导致研究结论的说服力受限。该文以私人渠道获得的审计工时作为审计效率的衡量指标,对我国2005-2009年发生的21起涉及国际四大和国内前十大事务所的合并事件进行分析,结果表明事务所合并显著提升了工作效率。与Hung和Wu(2011)的发现一致,他们以公司错报衡量审计质量,同样得到合并以后审计质量有显著提高。然而,若合并以后事务所审计效率有了显著提升,将此仅归因于准租的提升就显得有点片面,因为合并也可能同时导致了事务所品牌效应和审计能力(即发现客户错报的概率)的提升,进而无法分离准租效应。

法律风险是影响审计质量的另一重要因素。已有许多文献对审计师在不同法律体系中面临风险的差异(特别是诉讼风险)如何影响审计师行为进行了检验,发现两者之间存在正相关关系。但由于缺乏数据,很少有文献从事务所组织形式的视角来考察风险与质量的关系。我国资本市场在1998-1999年发生的事务所脱钩改制为此提供了研究机会。该规定要求之前挂靠政府部门的事务所必须选择有限责任和合伙制两种形式与原来的主管部门脱钩。脱钩之后,事务所将作为独立法律实体承担法律责任,因此可以认为脱钩之后审计师的法律风险显著提升。Firth等(2012)利用我国审计市场2000-2004年的5 007个公司-年度样本,发现组织形式确实会对审计质量产生影响:承担无限责任的合伙制中的审计师比有限责任公司的审计师更可能出具非标准审计意见。

审计师个人特征如何影响审计行为,是近期文献的一个研究热点。理论上,审计师个人特征是否影响审计质量并不清晰。一方面,审计的具体过程是由审计师实施的,直观上审计师个人特征会对审计行为有影响;另一方面,公司的质量控制体系则可能会约束审计师个人意志对审计结果的影响。因此,审计师个体特征对审计质量的影响是一个经验命题。在美国以及一些主要市场经济体,审计师个人信息并不被要求必须披露,因而一直缺乏针对该问题的经验分析。我国上市公司的审计报告则不仅包含事务所信息,签字审计师的姓名也被要求强制披露,这就为研究上述问题提供了机会。Gul等(2013)首次运用中国市场数据,检验了审计师个人特征对审计行为的影响。他们以审计报告的稳健性、非正常应计以及微盈概率作为审计质量的衡量指标,发现审计师个人特征变量的加入显著提升了审计质量决定模型的解释能力,并可归因于审计师的教育背景、审计经验、政治关联等。之后,一系列文献运用我国资本市场提供的独特数据,从多个角度验证了审计师个人特征对审计行为的影响。例如,Huang等(2015)基于审计师个人跳槽数据,发现签字审计师变更当年引起了审计收费的变化,提供了审计师个人层面的LOW-BALLING证据;Chen等(2016)对审计师更换数据的分析提供了审计师个人层面存在审计意见收买的经验证据;Li等(待发表)则将西方文献发现的审计失败的传染效应拓展到审计师个人层面,发现审计失败主要在审计师个人而非事务所层面进行传染。Lennox等(2014,2016)以私人渠道获得的审计调整事项作为审计质量的衡量指标,分别检验了签字审计师轮换对审计质量的影响,以及审计质量对会计质量的影响两个问题。审计调整作为审计工作的主要内容,反映了审计师与上市公司在会计处理上的差异,更能反映审计质量。他们研究发现,签字审计师轮换显著提升了审计质量,表现为轮换后审计调整显著增加;同时,审计质量也显著提升了会计质量,说明了审计调整作为审计质量衡量指标的合理性。

3.有关分析师理论的检验

作为重要的信息中介,分析师通过挖掘私有信息和解读财务报告,不仅为投资者提供了决策有用信息,也对公司管理层的机会主义行为进行监督。西方大量文献围绕分析师的信息来源、研究报告的信息含量、对公司管理层的监督等多个方面对分析师行为进行了研究,提供了分析师如何发挥信息传递作用的经验证据。

与管理层接触是分析师获取私有信息的一个重要渠道。西方有文献通过分析投资者见面会和电话会议等事件,提供了分析师从管理层获取私有信息的直接证据。深圳证券交易所从2006年开始要求深交所上市公司必须上报分析师到公司实地调研数据,并从2009年开始在公司年报中披露。与上述事件不同,实地调研不仅可以通过与上市公司高管的交谈获取信息,还可以通过考察公司经营场所等捕捉年报及与公司高管沟通中无法获得的“硬信息”。Cheng等(2016)利用上市公司披露的这些信息,考察了分析师调研对其信息获取能力的影响。他们发现,相对于跟踪同一公司但没有调研的分析师,以及同一分析师跟踪但没有调研的其他上市公司,分析师调研后出具的盈余报告更为准确,且具有更多的信息含量。他们还发现,该现象在制造业和重资产的上市公司以及非当地分析师样本中更为显著,从而验证了“眼见为实”对分析师行为的影响。

由于分析师对投资者行为具有重要影响,且可通过多种方式从上市公司或机构投资者处获取利益,分析师与投资者之间可能存在利益冲突。一个被众多文献关注的现象是,当分析师所在券商同时是上市公司的承销商时,分析师更可能对该公司发布乐观的研究报告。该现象尽管符合利益冲突的理论预期,但也可能源于分析师无私利动机的乐观判断。中国资本市场一项特殊的制度规定为区分上述效应提供了研究机会。我国上市公司IPO时的发行价格长期被严格管制,券商和公司在定价中的自主权很小,但从2009年7月证监会开始放松管制,IPO价格可由公司和券商根据市场情况自行确定。可以预期,若关联分析师发布乐观评级的动因是为了维护券商声誉,则在自由定价之后发布乐观评级的概率要显著高于价格被管制时期。Huyghebaert和Xu(2016)以我国2004-2011年969家IPO公司为样本,对关联分析师在IPO之后的行为进行了研究。他们发现,在IPO定价被管制时期,承销商关联分析师的评价报告并没有表现出与其他分析师的显著差异,但在放开之后承销商关联分析师的报告显著较乐观。该发现符合利益冲突的理论预期。

对于分析师乐观盈余预测的解释,除了取悦管理层、获取承销业务等动机外,也有文献从机构投资者角度进行解读,提出了交易压力和佣金压力两个假说。前者是指分析师通过发布乐观评级诱导投资者交易以获取交易佣金,该假说建立在卖空机制缺失的前提下;后者则是指机构投资者通过交易佣金的分配迫使分析师对其所投资股票发布乐观的评级意见。尽管交易压力假说已经被相关文献所证实,但由于缺乏分析师与机构投资者之间的佣金数据,后者一直缺乏经验证据。在我国,公募基金不仅要求在季度报告中披露前十大重仓股票,还要求在半年度和年度报告中披露交易佣金的详细分配情况。这就为检验上述问题提供了机会。Gu等(2013)以及Firth等(2013)运用该数据对机构投资者与分析师之间的关系进行了分析。两篇文章均发现,当基金重仓持有某股票时,从该基金获得佣金的分析师更有可能对该股票发布乐观的投资评级,提供了支持佣金压力假说的经验证据。

综上分析,支持型文献运用中国会计实践,总体上提供了支持一些基于西方市场构建的理论的经验证据。这说明现有理论具有广泛的适用范围,也说明一些中国会计实践的形成逻辑与西方市场具有共性。

(二)反驳型文献

与支持型文献立足于为既有理论提供经验证据不同,反驳型文献以中国特色会计实践为研究对象,目的是证伪现有理论或发展新理论。在44篇文献中,近60%(26篇)属于该类型。这些文章关注的理论通常在西方已有足够多的经验证据,但是由于中国某些特殊制度,这些理论不一定适合中国,文章以提供与既有理论预期相反的经验证据作为研究目标。这些文献关注的制度依据其层级可分为规章类制度和综合性制度。

1.特殊法规的影响

中国证券市场在发展过程中一直依赖行政性法规而非正式的法律体系来规范市场行为。这既可能源于我国法律体系整体上发展滞后(包括立法和执法),也可能与我国转型经济的特点高度相关。Pistor和Xu(2005)引用交易金额、上市公司市值以及投资者数量等指标来证明其关于我国行政管制成功的观点,但不可否认的是,与市场化机制相比,行政管制中的官员偏好和信息匮乏更可能引致企业进行寻租活动(Krueger,1974)。行政管制对我国上市公司会计行为的影响集中体现在证监会对公司融资资格的遴选标准上。在我国资本市场发展早期,监管部门明确以额度制在不同地区和部门之间分配IPO和再融资资源,并规定以净资产收益率作为公司融资的必要条件。之后虽然放弃了额度制的审批方式,但始终没有放松对上市公司融资行为的管制,截至目前,仍坚持将公司的融资条件和发行价格与会计指标直接挂钩的行政规定。

这说明与美国等发达国家的公司融资主要通过市场机制,交由发行者与购买者自由协商不同,我国上市公司的融资行为主要由政府决定,发行者与购买者之间的协商以政府审批为前提,因此有理由预期我国上市公司将以满足监管部门规定的融资资格作为会计选择的主要标准。Aharony等(2000)对我国资本市场早期上市公司为满足监管要求而实施盈余管理的行为进行了考察。该时期的上市公司主要由国有企业改制而来,并由当地政府部门在国家下达的额度内予以遴选。他们的研究表明,为了达到规定的融资条件,竞争性行业的上市公司在上市前普遍存在盈余管理行为,而由于国家政策倾斜,保护性行业的上市公司不太依赖会计信息来争取融资资格,因此很少出现盈余管理行为。该研究提供了企业为满足行政管制而通过会计选择进行寻租的经验证据。Chen和Yuan(2004)以及Haw等(2005) 则分析了我国资本市场1996-1998年实施额度制时期,将10%的净资产收益率作为配股资格线的制度规定如何影响上市公司的行为。他们的研究均提供了上市公司为达标而进行盈余管理的证据,并发现监管部门对盈余管理具有识别能力(即盈余管理越严重,越容易被否定),从而提供了管制在资源配置方面具有积极作用的经验证据。Hou等(2015)研究了股改期间我国上市公司为配合支付对价做出的业绩承诺如何影响公司的会计行为。他们发现,为降低对价而做出业绩承诺显著促使公司实施盈余管理,符合控股股东通过会计选择侵占中小股东利益的理论预期。*尽管这些业绩承诺在形式上是上市公司的自愿选择,但作为国家发展资本市场的重要战略,股权分置改革被监管部门作为公司必须及时完成的一项政治任务,并通过非正式方式对公司的股改行为进行指导,因而许多公司所谓自愿选择的业绩承诺具有很强的行政引导性。因此,本文将该研究归入行政管制法规如何影响公司会计行为的文献类别。

以上文献虽然针对中国特色制度规定,但仍遵循当前实证会计理论的分析逻辑,即会计信息被管制合约使用,进而诱发了公司的盈余管理行为,并没有分析公司的会计行为在行政体制与市场机制下有何不同,因此提供的经验证据并没有证伪现有理论。从这个意义上讲,这类文献与支持型文献在看待中国会计实践的作用上差异不大。

2.综合制度的影响

与美国等发达国家的上市公司股权高度分散不同,我国绝大多数的上市公司股权高度集中,政府或家族通常在公司中具有绝对控制权。这与我国资本市场被政府赋予的发展目标高度相关。20世纪九十年代初期,建立资本市场是国家改革国有企业的一个重要途径,其目的是帮助国有企业(特别是亏损的国有企业)从市场筹措发展资金,这也是上述政府管制融资资格的制度根源。因此,在资本市场发展早期,只有国有企业被允许发行股票。后来,随着国家推动中小企业发展的改革战略实施,大量家族持有的中小企业也被鼓励上市。截至目前,尽管非国有控股上市公司的数量已经超过国有控股上市公司,但从市值规模来看,国有控股上市公司占比仍超过60%(Wong,2016)。需要注意的是,与La Porta等(1999)提出的法与财务的理论不同,国有企业改制上市后的集中股权并非法律体系对投资者保护不利所引起,更可能是政府赋予企业的政治目标使然。因为相关法规明确国有企业改制上市时,政府控制股权的比例不得低于30%,特别是一些关系国计民生的重要行业,国有股权比例甚至不得低于50%(李增泉,2005)。尽管此后的股权分置改革中,由于支付对价导致政府控股比例有所下降,但政府仍掌握着这些上市公司的控制权。给定政府在这些上市公司中的控制力,我们可以认为上市并没有从根本上改变政府与国有企业的关系(请参见Wong(2016)对相关文献的综述)。因此,许多文献从公有产权与私有产权差异的视角来分析国有控股上市公司中的会计行为。与私有产权相比,公有产权更可能被政府用于政治目的,从而参与市场化竞争的动机较弱,运用会计信息解决传统代理问题的需求较低。目前,关于公司会计选择的相关理论主要基于私有产权,那么这些理论所预期的公司会计行为是否适用于国有控股上市公司?为此,许多文献试图从政府干预视角证伪现有理论。

DeFond等(1999)对中国1993-1996年审计市场的研究表明,随着中国独立审计准则的颁布,国际四大事务所提供的审计质量显著提升,但其市场份额却显著下降,这与现有理论的预期并不一致。根据代理理论,高质量的审计是降低代理成本的保障,审计质量的提高应提升市场价值,进而带来更大的市场份额。作者对这种背离现象进行了解释,认为作为市场主体的国有控股上市公司缺乏高质量的审计需求,导致国际四大的市场份额下降。Wang等(2008)进一步检验了产权特征对公司审计师选择的影响。该文基于1993-2003年的5 759个公司-年度样本,发现近一半的国有控股上市公司选择当地小所作为审计机构,前十大事务所的市场份额不足1/4。他们对该现象提供了三种解释:国有控股公司缺乏高质量审计需求、当地小所拥有专有知识以及当地小所与国有企业合谋。受数据限制,文章并没有提供能够区分这三种解释的经验证据。Chan等(2006)以1996-2002年的6 531个观测值为研究样本,发现当地会计事务所对当地政府部门控制的上市公司更可能出具标准审计意见,且收到非标审计意见的上市公司转为聘请当地所后也更容易收到改善的审计意见。该结果表明,当地所受到政治压力,对国有控股上市公司出具了低质量的审计报告。与以上文献的发现不同,Fang等(待发表)对企业集团内部关联交易的分析则表明,当上市公司隶属于企业集团时,为了消除外部投资者对公司通过关联交易侵占其利益的担心,公司会选聘更高质量的审计师(前十大会计事务所),而且这类公司获得了相应的市场回报,表现为更低的权益融资成本和更高的关联交易估值。尽管文章控制了产权性质的影响,但由于绝大多数的企业集团隶属于国有产权,该结果可解读为公有产权有高质量审计的需求。

但也有许多研究发现国有控股上市公司对高质量会计信息的需求不足。例如,Chen等(2013)以及Ke等(2012)发现在国有上市公司中,管理层薪酬与会计业绩的关系并不显著,说明会计业绩并没有被公司用于管理层的薪酬合约;Chen等(2010)则从债务合约的角度分析了国有企业中会计信息的有用性,发现债务融资显著提高了民营公司的会计稳健性,但对国有企业却没有影响,特别是当这些债务来自国有银行时,上述效应更为明显,说明国有企业中的债务合约不依赖会计信息;Chen等(2011)从审计师选择视角分析了产权性质如何影响会计信息和企业权益融资成本的关系,发现在非国有企业中,不同规模事务所的审计质量存在显著差异,并对公司的权益融资成本具有重要影响,但上述效应在国有企业中不存在。Du等(2012)以国资委对63家央企高管的考核为研究样本,发现当高管具有政治背景、企业的政治级别较高或者企业承担了较多的政府战略目标时,上级部门会赋予该央企高管较高的主观评价分,该发现可以用来解释为何国有企业对会计信息的依赖性较低。Hung等(2012)从独特视角分析了国有企业高管的晋升激励。他们以1992-2005年发行上市的1 018家公司为研究样本,发现当高管具有政治背景时,公司更有可能在海外发行股份,并且尽管上市后的业绩更差,但这些高管在上市后的升迁概率却更高。该结果说明将海外上市作为管理层自我约束机制的相关理论并不适用于国有上市公司。

为了分析公有产权对会计行为的影响,有文献直接将政治体制变量纳入了检验模型。Yang(2013)利用审计师参与我国上市公司股票发行的制度规定,检验了审计师政治关系对其行为的影响。该文以2002-2010年来自19家事务所的42名审计师参与股票发行的IPO公司为样本,发现在合伙人担任发审委委员后,该会计事务所的IPO市场份额和审计收费显著提升,且其客户在IPO之后的业绩显著低于其他公司。进一步研究表明,上述结果主要存在于独立性较低的小所。该现象符合两种解释:(1)审计师利用其政治关系,熟悉管制流程,帮助客户粉饰申请报告,提高过会率;(2)审计师利用政治关系,游说其他官员,帮助客户取得融资资格。但两种解释都表明在管制市场环境下上市公司对审计师的需求迥异于代理理论的预测。Piotroski等(2015)则针对党代会和官员晋升两类政治事件,检验了政治干预对公司信息披露行为的影响。研究发现,与官员有关联的上市公司在政治敏感期会延迟披露坏消息以营造更有利的政治环境。根据代理理论,上市公司需要及时披露坏消息以帮助外部投资者更好地监督公司经理。但该结果表明,国有企业的会计选择逻辑不符合代理理论的预期,而只能从政治视角进行解读。Kim等(待发表)发现政府可以通过干预媒体来影响国有上市公司的信息透明度,提供了政治行为影响企业信息披露的经验证据。

除了产权性质,一国法律体系和市场机制的完善程度等也会对公司会计行为产生影响。这些制度变量通常难以量化,但一些文献基于我国不完善的法律体系和市场机制,运用巧妙的研究设计,发现了一些与西方发达国家不同的会计行为。例如,Ke等(2015)对国际四大会计事务所在中国AH公司(同时发行A股和H股)和A股公司(仅发行A股)中的审计行为进行了对比,发现即使同样由国际四大会计事务所进行审计,AH股上市公司的审计质量显著高于A股公司,并且国际四大分配了更有经验的审计师给AH股公司。由于该文设计很好地控制了国家层面的各种制度变量的影响,该结果清晰刻画了市场需求对审计质量的影响,即当面对低质量的审计需求环境时,即使国际四大会计事务所也不会提供高质量的审计服务。Chen等(2010)对我国市场法律制度变迁的研究同样表明,审计质量随市场环境的变化而变化。

然而,也有文献发现当公司所处的经营环境没有根本变化时,资本市场环境的变化并不能显著影响公司的会计行为。例如,Chen等(2016)以美国市场的中国概念股为研究样本,发现根植于中国经营环境的上市公司即使面临较严厉的监管环境,也不会提供高质量的会计信息,说明经营环境对企业会计行为具有决定性影响;He等(2012)对我国2006年实施的国际会计准则的经济后果进行了分析,发现旨在提供高质量会计信息的公允价值会计却被我国上市公司用于机会主义的盈余管理。

与产权特征、政治体制、法律体系等正式制度不同,文化、习俗、礼仪等非正式制度对会计行为的影响具有更强的粘性。但由于受到可度量性的影响,该领域长期以来缺乏经验证据。近年来,随着一些数据库(如BoardEx)的陆续开发,社会关系在资本市场中的作用开始引起学者的关注。无论是对不完善的正式制度的适应,还是根源于古老的文化传统,我国社会和经济生活中的关系型特征被普遍认可。Guan等(2016)以我国上市公司2006-2011年的5 040个公司-年度观测值作为样本,发现近10%的公司高管与签字审计师具有校友关系。进一步研究表明,关联审计师收取了更高的审计费用,但提供了更低质量的审计服务。该结果说明社会关系的利益互换定格了我国的审计市场,也证明了中国上市公司对高质量审计的需求不足。

(三)文献小结

中国许多会计实践与西方既有理论的推断一致,表明这些理论对中国实践具有一定的解释能力;然而,也有经验证据表明,中国仍存在大量西方理论无法预测的特色会计实践。这些文献对我们理解中国会计实践和在国际层面丰富会计理论具有重要的学术价值。从科学方法的评判规则来看,支持型文献提供了支持既有理论的经验证据,但这些文献不是以解释中国会计实践为研究出发点,对中国会计实践的选择就不一定以重要性作为标准,从而很难保证其发现的规律是主导性的。Coase(1977)指出,经济学者的主要任务就是要挖掘支配经济运行的主要力量。以借助中国审计师个人层面信息对相关审计理论进行验证的文献为例,尽管这些文献都表明审计师个人特征对审计行为有影响,但从许多反驳型文献的发现来看,由于某些特殊的制度背景(包括公有产权、政治、法律、市场机制等),中国上市公司整体上缺乏对高质量审计的需求,且表现出显著的政治嵌入性特征。这意味着中国审计行为中所表现的审计师个人特征可能并非支配性力量。当然,若已有文献发现了支配性力量,这种“舍本逐末”的选题标准或许可以加深我们对审计行为的理解,但在对中国审计实践主导性规律缺乏足够认知的情况下,以检验西方既有理论为研究动机的支持型文献实质上放弃了促进我们知识增长的更好机会。另外,由于缺乏对深层次制度的关注,即使相关发现与既有理论的预测一致,该理论在西方实践中的解释力也不一定会减少而被反驳。这也是许多支持型文献都要特别讨论其结论是否具有一般性的原因。

虽然反驳型文献承认中国会计实践的特殊性,但绝大多数文章的研究动机仍然是证伪西方既有理论,很少有文献针对这些特色实践对既有理论进行修正以发展新的实证理论。例如,根据代理理论,审计的作用在于降低代理成本。国际四大在中国审计市场的份额降低证伪了代理理论。相关文献提出的公有产权缺乏高质量的审计需求可以解释该现象,但该解释没有分析中国企业用什么方式来降低代理成本,也没有分析国际四大为何能够在中国生存,即没有提供针对中国审计实践的逻辑规则。换句话说,若没有西方审计行为做对照,这些文献针对中国审计行为的检验就失去了“靶子”。然而,正是这些既有理论无法解释的中国特色实践才孕育着新理论的发展机遇。由于会计的应用属性,本文相信该机遇具有必然性。当然,唯有存在这种必然性,中国会计研究的国际化才会对人类知识的增长做出更大贡献。另外,现有文献对中国特色会计实践的解读也主要聚焦于公有产权,而对政治、法律、文化、习俗等更深层次和更综合制度的关注较少,特别是缺乏从上述制度规范下的企业交易模式视角来解读会计实践。而所有这些制度变量对会计选择的影响逻辑都是中国特色会计理论不可或缺的内容。下文将对此进行更详细的说明。

四、基于中国会计实践的理论突破

(一)立足中国特色会计实践

实践在理论发展过程中具有举足轻重的地位。Barkema等(2015) 梳理近六十年的文献发现,管理学的主要理论是在20世纪五十年代至八十年代创建的,这得益于当时西方管理实践的创新和学者解释管理实践的研究动机。之后的管理学研究主要聚集于理论本身而非从实践问题出发,从而阻碍了理论范式的发展。为此,本文认为中国会计研究应立足于中国会计实践,并将中国特色的会计实践作为会计研究国际化的突破点。鉴于当下主流的会计理论都在西方制度环境下创立,并经西方会计实践的不断检验而被接受,中国实证会计研究应首先以中国的会计实践对上述理论重新证伪,然后针对中国特色的会计实践构建新理论。

那么,如何鉴别和归类会计实践的中国特色呢?我们需要一个分析路径。Wong(2016)提倡“Top-Down”的研究框架,即制度-市场-企业的逻辑体系,该体系可以帮助我们跟踪国家层面的制度特征对企业行为的影响路径,进而从根本上辨别不同国家之间企业行为差异的制度诱因。该文对已有文献的梳理表明,我国上市公司与西方企业迥异的治理机制是我国法律、政治和文化等制度的产物,显示了该体系在分析中国治理机制时的有用性。其实,“Top-Down”研究框架的理论根源是产权经济学(又称新制度经济学或交易成本经济学)。该理论体系以产权作为分析原点,强调制度对交易成本和合约结构的影响。Williamson(2000)总结了制度的四个层级,即嵌入机制(即文化、习俗、礼仪、宗教等非正式制度)、制度环境(即法律、政治、官僚等正式制度)、治理机制(即组织结构、合约等交易机制)、资源配置(即价格机制和交易行为),并强调了以上四个层级的层层递进关系和各自的变迁方式。其中,嵌入机制最具粘性,稳定性以100-1 000年计。

与西方会计理论所依据的代理理论不同,产权经济学更强调国家层面的正式制度和非正式制度的分析,并将制度变量直接纳入分析模型中。作为产权经济学的具体运用,代理理论以西方市场机制为背景,强调在充分竞争和投资者理性预期的前提下,资本结构对公司代理问题的影响。作为独立于市场主体的行为人,政府在构建市场体系中发挥作用。而与此假设不同,政府在我国的作用不仅表现为构建公共机制,而且以市场主体身份直接参与企业交易。由于国家权威、强制力和垄断性,政府与其他市场主体并非处于同等地位,此时,代理理论依据的交易主体公平竞争假设就不存在了。虽然不能以假设的真实性来评判理论的有用性,但由于产权经济学可以方便地将政府行为纳入分析模型中,且上述文献分析表明,基于代理理论的许多会计理论已经被中国会计实践所证伪,因此本文建议中国会计理论的构建可以产权经济学为基础。产权经济学以探究企业行为的决定机制为研究目标,并将其根源锁定于几乎亘古不变的嵌入性非正式制度,这就为我们从根本上鉴别中国会计实践中的中国特色提供了分析路径,使得对既有理论的间接检验成为可能(即逻辑分析),也为构建基于中国特色实践的新理论提供了猜测方向。下文将简介产权经济学的基本思想,并尝试将会计纳入其理论体系中,分析中国特色制度对会计的影响。

(二)会计与产权经济学

产权经济学属于实证经济学的范畴。按照Lakotos(1978)对研究范式的定义,产权经济学保留了传统经济学的硬核,即均衡、稳定性偏好和理性三个假设,但在保护带上引入交易成本对交易行为的约束内容进行了修正,并将交易对象从仅具价格和数量特征的商品更换为包含收益权、使用权和转让权的权利束(即产权)。其分析逻辑是,任何交易都是产权的交换,因产权计量和执行而产生交易成本,交易方式内生于交易成本最小化。

在上述体系中,产权是一个核心概念。所谓产权是指对特定资源所拥有的一种权威,该权威允许所有者以任意非禁止性的方式使用该资源。这里的禁止性使用方式是指所有者获取该产权时的约定(Alchian,1965)。一项产权是一簇权利束,包括使用权、收益权和转让权三个方面。其中,转让权是合约的关键。因为只有产权可转让才可以实现行为人收益与成本的匹配,并保证产权使用的专业化。Alchian(1965)认为公有产权和私有产权的根本差异源于产权可转让性的不同,不可转让性使公有产权的经济效率比私有产权要低(但并不排除公有产权在其他方面的作用)。产权决定了资源的竞争方式,界定了人们在经济活动中的利益分配和成本分担机制,形成人们对经济交易的预期,以应对资源稀缺问题。

交易成本体现在多个方面,如寻找交易对象、谈判、竞价、签订和监督合约等,但总体上可将这些成本归结为计量成本和执行成本(Demsetz,1964)。产权经济学放宽了计量的内容,交易物品不仅包含价格和数量两个维度,还需要从该物品的使用、收益和可转让性等维度上同时测度。为了降低计量成本,交易双方会采用委托量近似测度,并在合约中增加补充条款来降低委托量不准确带来的不良后果。例如,由于秘书的工作杂且准确计量成本高,公司通常以工作时间作为薪酬支付标准,并对其工作形式和内容有诸多“指导”。Cheung(1983)通过对大量合约结构的考察,发现任何使用权的让渡都源于无法对产权进行准确计量。计量成本对合约结构的影响也是Coase(1937)以及Alchian和Demsetz(1972)关于企业成因的论证逻辑,他们指出企业的出现通过对市场的替代降低了特定交易的计量成本。

除了计量,产权的交换也需要保证各方的约定权利,即执行产权。若产权的执行无法得到保证,则产权的价值就会受损,甚至产权的交换受到阻碍。产权的执行有两种方式:私人机制和公共机制。法律、习俗、礼仪等公共机制都会对产权的执行产生影响,而当这些公共机制无法对产权提供足够保护时,交易双方将会投资建立私人履约机制。例如,La Porta等(1999)的研究表明,当国家法律体系无法对投资者权益提供足够保护时,投资者会采用集中股权的方式进行自我保护。

交易成本的影响因素可从交易的特征进行考察,包括不确定性、交易频率和资产专有性(Willamson,1979)。其中,资产专有性的影响最为根本。所谓专有资产是指具有特定用途的资产,该资产次要用途的使用价值极低,即存在所谓的“可挤占准租金”。一旦交易内容涉及专有资产,交易成本会极高,因为交易双方都有可能被对方“套牢”。为此,涉及专有资产的交易需要专门的治理结构。其中,支付交易溢价的长期合约可在一定程度上防止交易对方的不诚信,但当资产的专有程度高到溢价不足以补偿违约利益时,垂直一体化就成为最后一种可选的治理机制(Klein等,1978)。长期合约中的交易溢价源于对方针对交易的抵押投资,这种抵押投资通常以专有资产的形式出现,即以专有投资治理专有资产(Williamson,1983)。例如,消费者购买耐用消费品时通常会选择有声誉的卖家,并愿意支付更高的价格。这里的声誉实际上就是卖家为承诺不会欺骗消费者而发生的广告或营销支出等专有投资,因为该投资的回报高度依赖于投资者对其产品品质的认可程度,一旦消费者对其产品质量产生不满而停止购买,所有这些投资将无法收回,正是这些不可收回的投资保证其质量是可信的(Klein和Leffler,1981)。总之,给定不确定性和交易频率,资产专有程度的提高会推动交易方式由市场模式到关系模式的转换。两者的根本区别在于交易方的身份属性,前者对交易各方的身份没有要求,而后者则限定特定的交易对象,其身份来源于针对交易进行的专有投资。换句话说,市场化交易即非人格化交易,关系型交易即人格化交易。

作为界定和执行产权的公共机制,制度对产权交换形式,进而对一国经济发展具有重要影响。制度的作用可从公共机制与私人机制的相互替代视角进行思考。当一国的非正式制度(如习俗、礼仪、宗教、惯例等)和正式制度(如政治、法律和行政体制等)可以对产权交换和执行提供良好的支持时,交易双方就可依赖这些机制进行交易;而当公共机制缺失导致交易无法进行时,交易各方不得不投资建立私人履约机制。然而,建立私人履约机制的成本会抵消交易所带来的收益,当成本高到超过收益时,各方甚至会停止交易。North等(2009)指出,一国经济与社会发展主要源于产权制度进步,即从抑制生产和鼓励人格化交易的产权制度向促进生产和鼓励非人格化交易的制度转换。但这种转换并不会自动出现,而是取决于许多条件,甚至具有很强的历史偶然性。

通过对企业财务状况和经营成果的反映,会计在交易合约的签订、执行和监督中都可以发挥作用。Coase(1990)指出,不包含会计的企业理论是不完整的,其实他想强调的是会计在计量体系中的作用。作为现代实证会计理论的奠基之作,Jensen和Meckling(1976) 对会计在降低企业代理成本(交易成本的一种)中的作用进行了全面阐述。其分析逻辑为,在市场竞争和投资者理性预期的前提下,企业经理人的代理行为会体现在外部投资者的购买价格中,即企业经理人的代理行为(包括与股东和债权人之间的代理关系)越严重,外部投资者对公司的估值就越低;为了提高公司的价值,经理人愿意采取约束其代理行为的各种机制。其中,提供经审计的高质量财务报告就是其中的一种。另外,Watts和Zimmerman(1986)以管制的掠夺观为基础,论证了会计在政治过程中的作用,指出通过提供影响选民的会计信息,可以降低官员与政治敏感型企业的政治成本。大量研究从企业合约和政治过程出发提供了公司存在盈余管理的经验证据,证明了会计的合约有用性。但有关盈余管理的研究却回避了真正重要的问题,即为何会计可以用于降低交易成本,以及什么样的会计更利于降低交易成本。显然,这应取决于交易的内容或者交换的产权特征。例如,Ball等(2000)指出,新兴市场中企业的外部投资者可以通过私下沟通机制获得有关公司经营的各种信息,会计主要用于相关者的利益分配,从而需要平滑而稳健的会计形态。这说明在不同的交易环境下,交易成本的内容不尽相同,用于降低交易成本的会计标准也会有所差异。如前所述,由于产权的交易成本取决于产权的特征,即产权界定和执行的机制,而私人履约机制又内生于习俗、礼仪、法律、政治等各种公共机制,作为一种私人履约机制,会计在降低交易成本中的作用与各种公共机制高度相关。换句话说,为了最小化交易成本,会计选择会内生于一国公共机制约束下的各种交易模式。下文将结合中国制度背景来分析中国特色的交易模式对会计行为的影响。

(三)中国特色会计实践的制度解析

李增泉和孙铮(2009)从制度环境、制度安排和社会文化三个方面描述了中国的特色制度变量,Wong(2016) 则强调国有股权与政府干预、政府官僚、法律管制与行政体制、文化习俗四个制度特征对公司治理机制的影响。关于这些制度特征的具体内容,本文不再赘述。本文想强调的是,这些高层级制度参数所规制的中国企业的商业模式(即产权交换形式)与西方企业存在巨大差异。会计的主要载体是企业的经营活动,因此商业模式差异可以作为我们解读中国特色会计实践的出发点。

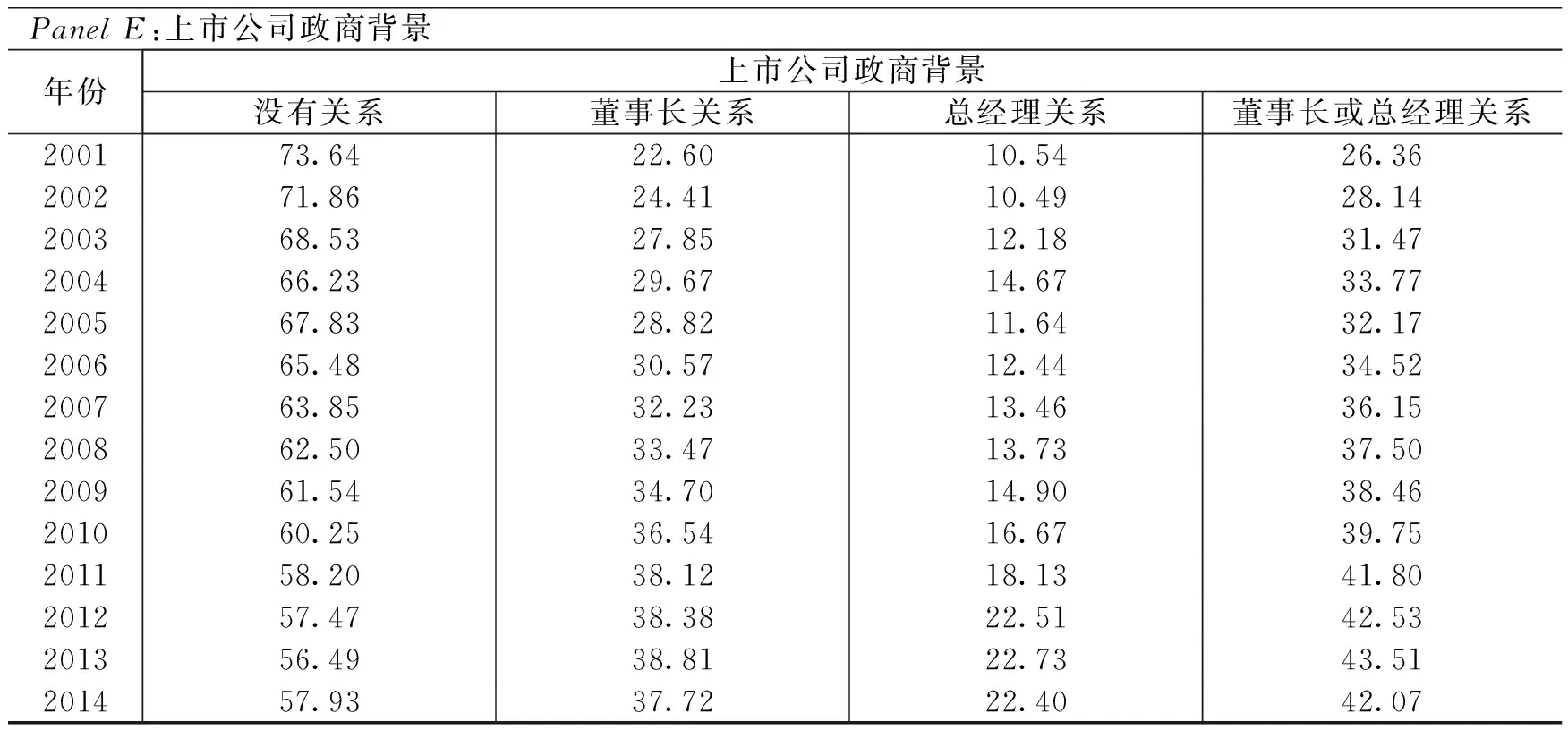

具体来讲,无论是国有企业还是民营企业,中国企业更可能选择关系型交易,这与发达国家中普遍采用的市场化交易具有显著的不同。我们可以从多个维度来测度中国企业的关系型交易模式,如集中的股权结构、普遍的政商关系、集团内部的关联交易以及集中的客户供应商关系等。表2描述了我国上市公司的一些关系型交易类型。如PanelA所示,无论在国有企业还是民营企业中,大股东(包括控股股东和其他持股超过5%的股东)的持股比例均超过50%。与持股比例较低的小股东相比,大股东不仅有动机对公司经理进行直接监督,甚至直接参与公司经营,因此有多种方式获取公司的相关信息。这与分散股权下小股东的动机和信息获取方式有很大不同。PanelB表明,在我国,只有极少数的上市公司不存在与关联方的交易,超过20%的公司与关联方交易的比例超过总资产的30%。关联交易不仅降低了公司经营活动对市场价格的敏感性,更重要的是给外部投资者评价公司价值带来了困难(李增泉等,2011)。PanelC和PanelD描述了我国上市公司的客户和供应商集中度。从中可以看出,我国上市公司普遍存在对主要客户和供应商的依赖,近一半公司与前五大客户或供应商的交易比例超过30%,20%左右的公司甚至超过50%。集中的客户和供应商意味着公司投资活动具有很强的专有性,这为不同公司信息的可比性带来了挑战。从PanelE中可以看出,截至2014年,40%左右的上市公司董事长或总经理具有从政经历,远超过世界平均水平(Faccio,2006)。表2的结果说明,我国上市公司与利益相关者之间的关系显著不同于西方发达国家。

表2 关系型交易类型

续表2 关系型交易类型

续表2 关系型交易类型

注:上市公司股权结构数据来源于Wong(2016),关联交易和政商背景数据来源于CSMAR数据库,客户和供应商数据通过手工整理公司年报得到。单位为%。

在市场化交易模式下,决定双方交易行为的是市场价格,而价格的形成依赖于充分的市场竞争。Hayek(1945)详细分析了市场价格对决策者的影响以及价格的形成过程,指出市场主体基于自身利益最大化自发将其拥有的各类信息,包括即时即地的专有信息以及科学知识等提供给市场,客观上促进了包含各类信息的市场价格形成,而市场主体则进一步依据市场价格获得其他主体所拥有的相关信息。简言之,在相关知识分散于不同个体的经济体系中,价格就是个体决策的协调机制;当市场个体依据价格进行决策时,价格就成为一种信息传递机制。基于市场化交易机制,西方现有的会计理论勾勒出包括上市公司会计信息在内的完美的资本市场信息传播机制:上市公司基于降低资本成本的内在需求,通过定期报告和自愿披露向所有投资者公平披露事关公司价值的信息;审计师和独立董事等内部治理机制为公司所披露信息的真实性提供保障;财务分析师和媒体等信息中介充分挖掘公司的私有信息,并通过解读公开信息的方式对公司信息披露行为进行监督;机构投资者基于市场公开信息进行专业投资决策,决定股票价格,个体投资者的权益则被市场价格所保护。

而与市场化交易模式不同,关系型交易意味着交易各方具有显著的人格化特点,双方投资后均被绑定,市场竞争无法自动消除败德行为。双方之间的信任关系依赖长期交往所形成的专有资产,这种专有资产的价值足以保障双方自动履约。因此,交易的核心是维护双方信任关系的专有资产。专有资产的治理作用取决于对方对其价值的评估:对抵押物的估值越高,维持交易并支付溢价的意愿越强。于是,如何在交易过程中充分展现并提升专有资产的抵押价值成为治理结构的重要内容(Klein和Lefler,1981;Williamson,1983)。该交易模式对西方传统会计信息生产和传播方式带来了多方面的挑战。首先,从计量的角度来讲,由于专有投资具有长周期高风险特点,且这种风险高度依赖于交易对方的交易意愿和交易能力(Coleman,1988),这给会计分期核算收益和成本带来了巨大挑战。Fan等(2014)就发现政商关系的存在显著降低了盈余的价值相关性。因此,基于会计信息评估公司经营状况的可能性也会降低。其次,由于关系型交易需要很强的隐蔽性,公开信息披露有可能泄露公司的商业秘密。例如,很难想象依赖政商关系经营的上市公司如何充分披露公司的行贿内容。因此,通过不同来源信息相互竞争来监督管理层提供真实会计信息的可能性降低。最后,由于关系型交易的方式依赖双方的专有投资,这给独立第三方鉴证信息的真实性带来了巨大困难。例如,当某公司向其客户赊销商品时,会计如何对其应收账款计提坏账准备?从理论上讲,该客户的还款能力取决于其财务状况,还款意愿则取决于公司与客户之间的专有投资(即客户违约带来的成本)。而独立第三方很难对这种专有投资进行评估,也就无法对其坏账概率做出合理估计。若公司与客户之间的专有投资足以保证客户愿意配合公司进行盈余管理,独立第三方的评估就更为困难。

以上分析表明,依据目前主流的会计理论来解读中国的会计实践会面临巨大挑战,我们有足够理由相信中国特色会计实践的产生有其独特的解读路径,需要修正上述理论或发展新的理论来解释和预测中国的会计实践。本文认为,解释中国特色会计实践需要遵循以下分析路径:首先,我们要了解关系型交易模式下的交易成本是什么,会计是否有助于降低这种交易成本,即会计信息的合约有用性;其次,我们要了解不同会计选择如何影响交易成本,并据此鉴别可以实现交易成本最小化的会计选择,即会计选择的解释逻辑。

关系型交易模式下的交易成本取决于交易的内容。总体上,我们可以把这种关系区分为政商关系和商业关系。之所以如此区分,是因为政商关系中涉及官员,属于官僚体制的范畴,官僚体制的运行与市场机制具有很大的不同。由于缺乏竞争,进入官僚体制的人(可称为“政治人”)具有很强的粘性,无法像市场人士(可称为“经济人”)一样自由流动,因此政治人的生存状态取决于其上级的评价,官僚体制内部的上下级类似“主仆”。而由于缺乏客观评价指标和信息传递的困难,政治人的主要目标是取悦上级,即迎合上级的主观喜好(Tullock,1965)。与政治人不同,市场体制下的经济人并不需要看“上级”眼色行事,因为他有众多选择,可自由流动。这也意味着上级无法对下级进行歧视性奖惩,市场机制下没有真正意义上的“上下级关系”(Alchian和Demsetz,1972)。正是行为人流动性的差异导致了两种体制下不同的信息环境:官僚体制内部的信息通常是匮乏的,下级要通过各种渠道获得上级的偏好,而上级则要随时提防被下级蒙蔽;在市场机制下,众多信息可以相互竞争,虚假信息很难长期存在。于是对于政商关系,无论是国有企业还是民营企业,通过取悦上级实现晋升是主要的治理目标;而对于商业关系,如何展现专有投资价值以获得交易溢价是主要的治理目标。因此,基于中国会计实践的会计理论的主要内容是刻画会计信息在维护政商关系和商业关系中的作用,即最大化政治人的晋升概率和经济人的专有投资价值。

值得注意的是,关系的治理不仅包含网络内部人的相互交易,也涉及关系人作为一个群体如何与关系之外的交易者相互交易。例如,当政治人与企业家建立一种政商关系并据此帮助其晋升时,其中的治理机制不仅要保证政治人与企业家之间的相互信任,还要保证双方的交易行为获得政治人上级的认可,且不被政治人的同事所反对,否则两者的相互关系将无法实现其价值。再如,公司与客户建立攻守同盟实现交易价值最大化时也要取得受其交易行为影响的其他企业的认可,否则攻守同盟就无法实现。当然,关系人交易的这种界外效应是否会被关系人内部化,取决于制度环境对内部化成本收益的影响。以政商关系为例,当会计信息用于关系人寻租以帮助政治人晋升时,会计信息的透明度会随反腐力度的加强而降低。这是因为反腐力度越强,寻租行为给关系人带来的政治成本就越高,而透明的会计信息有助于网络外部的利益相关者了解公司的寻租行为,从而公司通过降低会计信息的透明度来隐藏寻租行为。因此,分析会计信息在关系治理中的作用时,需要同时考虑这两个维度。

另外,资本市场的信息中介或投资中介(如分析师、审计师和机构投资者)在关系型交易模式下的作用机理也与市场化交易模式有很大不同。中介机构的主要作用是架起外部投资者与公司内部人之间的信息桥梁,因而需要被双方所信任。因此,西方主流的会计理论都将独立性作为评价市场中介机构声誉的重要标准。例如,只有独立性强的审计师的审计报告才会被市场认可,通过取悦公司获得信息的分析师报告会被市场投资者怀疑。而在关系型交易模式下,只有融入公司的社会关系网,才有可能获得真实的信息,因为社会关系可以帮助传递专有信息、建立信任关系和降低履约成本(Granovitter,1985,2005)。若中介机构完全独立于上市公司,则无法对其会计信息进行鉴证。一旦进入关系网络,中介机构又如何取信于外部人呢?Burt(1992)的结构洞理论或许可以解决这个难题。该理论的核心是,社会网络关系中的结构洞可以为该位置上的组织和个人带来信息和资源优势。分析师或审计师可以主动投资搭建公司内部人关系网与外部利益相关者关系网之间的结构洞来发挥中介作用。例如,审计师可以通过与公司内部人的社会关系来获取私有信息,同时通过投资专有资产建立声誉来获得外部利益相关者的信任,从而发挥审计鉴证作用。需要特别强调的是,这种投资对于中介机构发挥将关系人内部交易拓展至市场的功能尤为重要。因为一旦审计师与上市公司内部人之间存在关系网络,则该网络用于侵占外部人利益以维护内部人利益的动机会增强,此时若中介机构没有针对其独立性进行足够的专有投资,就很难取信于外部投资者。因此,关系型交易下的中介机构如何获取和传递信息,也需要从关系的视角予以解读。

综上所述,在关系型交易模式下,会计信息可以在两个维度发挥作用:一方面,用于网络内部治理,提升关系人的专有投资价值;另一方面,用于网络外部治理,提升整个网络的价值。由于网络内部和外部治理机制存在很大差异,适于治理的会计选择标准也会有所不同:在网络内部,交易各方具有很强的信任关系和各种信息沟通渠道,会计可能主要用于网络价值在利益相关者之间的分配,更注重可靠性;而在网络外部,交易模式类似于市场机制,会计可能主要发挥信息的作用,更注重相关性。

至此,我们已就关系型交易模式与会计的关系进行了讨论,提供了一个解读中国特色会计实践的分析视角。但还有一个绕不开的问题是,关系型交易是不是我国所独有呢?毕竟已有文献发现,即使在美国等成熟市场体制下,政治干预与社会关系在资本市场中也具有重要影响。若我国市场上的关系型交易与其并无差异,则很难说以此创建的理论具有中国特色,甚至失去了构建新理论的必要性。本文认为,至少以下三个方面的差异使我国上市公司的关系型交易具有鲜明的中国特色:首先,从交易频率来看,关系型交易在我国更为普遍。例如,从客户集中度来看,在美国只有不到1/4的上市公司披露有重要客户(销售占比超过10%或公司对其有很强的依赖性),*美国财务报告准则(SFAS 14#)要求上市公司必须披露销售占比超过10%或公司认为重要的客户,尽管1997年颁布的SFAS131不再要求客户名称必须披露,但仍需披露其销售占比。依据上市公司披露的分部报告信息,本文计算了1980-2004年的数据,发现只有23%的公司披露了重要客户,在所有披露重要客户的公司中,年度重要客户的数量平均为2,公司向所有重要客户的合计销售平均占比为34%(中值为28%)。而我国上市公司中超过50%的公司前五大客户的销售占比超过30%;从政商背景来看,Faccio(2006)对全球47个国家的上市公司高管政治背景的考察表明,平均只有2.68%的公司控股股东或董事会成员具有政治背景,在美国甚至低于0.2%,这与我国上市公司形成了鲜明对比。如前所述,交易频率对交易方式具有重要影响。Coleman(1988)指出,社会资本的价值对交易对象有很强的依赖性,行为人不愿为获得社会资本进行专门投资,社会资本主要是某些特定交易的副产品。只有在足够高的交易频率下,建立关系治理的机制才是有利可图的。因此,相对于关系型社会,在交易频率低的社会环境中,用于关系治理的抵押品通常投资不足,仅能抑制获利有限的欺骗行为,从而仅用于特定的交易治理。其次,从交易性质来看,我国关系型交易也表现出与西方社会的巨大差异。政治学文献表明,在民主制下,政治家主要通过影响公众舆论获得政治升迁,经济政策的制定要通过集体投票的方式来决定;而在民主集中制政体中,政治家主要通过取悦上级获得政治升迁,经济政策的制定体现出鲜明的政治家个人色彩。因此,民主集中制政体中的政商关系更隐蔽,且更依赖政治家的关系网络(Jacobs,1979),进而要求与其相适应的治理方式。从社会关系来看,我国社会中的组织形式主要是以亲属关系为主轴的网络关系社群,即“差序格局”(费孝通,1985);而西方社会则主要是以边界清楚的组织为主体构建,依靠法律关系来维持。社会关系的性质对经济交易的影响表现出很大的不同:差序格局下的社会关系难以拓展经济交易的规模,但对不确定性有更强的适应性(Fukuyama,1996)。最后,我国上市公司关系型交易的制度诱因也与西方国家有根本的差异。如Williamson(2000)的分层制度所示,我国上市公司的关系型交易根植于我国特有的风俗、礼仪等非正式制度以及法律、政治和行政管理体制等正式制度。制度诱因的不同决定了关系型交易的变迁路径也会有所差异。例如,在非正式制度因粘性尚未同步变迁的情况下,各种法律、政治和行政管理体制的迅速变革会导致各类交易的不确定性显著增加,从而对治理机制产生影响。例如,中国美国商会的2016年度调查报告表明,外资公司认为“监管法律法规执行不一致、不清楚”是在中国经营面临的最主要商业挑战。*具体内容请参见http://www.amchamchina.org/about/press-center/amcham-statement/2016BCSCNNEW。转轨过程中的各种政策不确定性不仅会拓展关系型交易的边界,也会给关系型交易的治理带来巨大挑战(Rajan和Zingales,1998)。

综上所述,如何在官僚体制和市场体制下实现政商关系和商业关系的价值最大化,是中国特色会计实践的解读逻辑,也是中国会计研究的国际化价值所在。换言之,中国特色会计理论的主要内容就是中国特色概念框架搭建的一系列实现关系价值最大化的会计选择规则。

五、结 论

近二十年的中国会计研究国际化的价值为何?未来中国会计研究国际化方向在哪儿?这些问题在我国高等教育国际化战略发端之际引起了学界热议。本文试图从实证科学方法的视角对上述问题进行解答。

实证科学方法强调以经验证据对理论进行证伪,并将其作为检验理论有效性的唯一标准。该方法在20世纪五十年代末期被引入会计学界,重视会计实践在理论构建和检验中的作用,以会计信息的有用性作为分析目标,实现了从信息观到合约观的理论突破。自合约观提出以来,西方学术界针对公司管理层与外部投资者之间的代理问题,提供了足够的经验证据,指出会计信息的主要作用是降低公司的代理成本。而目前基于机会主义对会计行为的解读并不符合契约理论关于不同合约相互竞争以实现交易成本最小的论证逻辑,需要构建正面解读会计行为的新理论,以实现会计理论的进一步突破。

中国迥异于西方制度背景的会计实践为此提供了机会。本文以实证科学方法的评判标准,对发表在国际会计期刊上的中国文献进行了分析。其中,支持型文献利用中国专有数据提供了支持现有理论的经验证据。除了部分文献利用私人渠道获得的税收监管数据外,这些文献主要借助中国资本市场提供的审计数据和分析师数据,研究表明中国资本市场的审计和分析师行为符合代理理论的解读逻辑。而反驳型文献聚焦中国特殊的制度背景,得到了与现有理论预期不一致的经验证据。除了针对中国特定管制法规的研究外,这类文献主要关注了中国两个制度特征,其一是上市公司的公有产权属性,其二是中国市场较弱的投资者保护。证据表明,西方普遍用于降低代理成本的市场机制在中国资本市场体现出显著的政治属性。上述两类文献主要以西方理论选择中国会计实践,并以支持或反驳既有理论作为研究动机,不仅可能遗漏重要的中国会计实践,也没有实证解读中国实践背后的决定力量,在一定程度上削弱了中国研究的国际化价值。

为了丰富中国研究对中国会计实践的指导意义和提高研究的国际化价值,未来的研究应立足中国特色会计实践,对既有理论进行修正或构建新理论。以产权作为分析工具、强调交易模式内生于制度约束的产权经济学为我们甄别和解读中国会计实践的中国特色提供了分析框架。中国关系型交易模式下的会计计量、披露与鉴证都与市场化交易模式有根本不同;通过提升政治人的晋升概率来维护公司政商关系的价值,以及通过提升经济人治理商业关系的专有投资估值来维护公司的商业关系网络,可能是中国会计规则的选择逻辑。未来的研究可据此猜想新理论,发展出分类描述中国会计实践的概念框架,并交给中国会计实践进行证伪。这就是本文提出的中国会计研究国际化的可能方向。

当然,实证科学方法是不是人类认识世界、实现知识增长的最优方法,在哲学上尚有争论;产权经济学是不是鉴别和分析中国特色会计实践的最优理论体系,也尚未接受足够经验证据的证伪。因此,本文提出的相关建议是否可以帮助我们更好地解读中国特色会计实践,尚需接受未来研究的不断检验。本人愿以此求教学界同仁!

* 作者特别感谢陈冬华、陆蓉、夏立军、辛清泉、黄德尊等学者以及我指导过的博士生叶青、官峰、孙安其和武凯文等提出的宝贵建议。

[1]陈冬华,李真.乡土与城邦[J].会计研究,2015,(1):4-14.

[2]费孝通.乡土中国[M].北京:三联书店,1985.

[3]李增泉.国家控股与公司治理的有效性[M].北京:经济科学出版社,2005.

[4]李增泉,孙铮.制度、治理与会计[M].上海:格致出版社,上海人民出版社,2009.

[5]李增泉,叶青,贺卉.企业关联、信息透明度与股价特征[J].会计研究,2011,(1):44-51.

[6]叶康涛,臧文佼,张艺馨.中外期刊公司财务与会计研究质量比较分析——以《经济研究》、JAE、JAPP等为例[J].财务研究,2015,(3):74-81.

[7]张五常.经济解释[M].香港:香港花千树出版社,2002.

[8]Alchian A.Uncertainty,evolution,and economic theory[J].Journal of Political Economy,1950,58(3):211-221.

[9]Alchian A,Demsetz H.Production,information costs,and economic organization[J].The American Economic Review,1972,62(5): 777-795.

[10]Armstrong C S,Guay W R,Weber J P.The role of information and financial reporting in corporate governance and debt contracting[J].Journal of Accounting and Economics,2010,50(2-3): 179-234.

[11]Ball R,Brown P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968,6(2): 159-178.

[12]Ball R,Kothari S P,Robin A.The effect of international institutional factors on properties of accounting earnings[J].Journal of Accounting and Economics,2000,29(1): 1-51.

[13]Barkema H G,Chen X,George G,et al.West meets east: New concepts and theories[J].Academy of Management Journal,2015,58(2): 460-479.

[14]Burt R S.Structural holes: The social structure of competition[M].Cambridge,MA:Harvard University Press,1992.

[15]Cheung S N S.The contractual nature of the firm[J].Journal of Law and Economics,1983,26(1): 1-21.

[16]Coase R H.The nature of the firm[J].Economica,1937,4(16): 386-405.

[17]Coase R H.Introduction[A].Alchian A.Economic forces at work[C].Indianapolis,IN: Liberty Press,1977.

[18]Coase R H.Accounting and the theory of the firm[J].Journal of Accounting and Economics,1990,12(1-3): 3-13.

[19]Coleman J.Social capital in the creation of human capital[J].American Journal of Sociology,1988,94(S1): 95-120.

[20]DeAngelo L E.Auditor size and audit quality[J].Journal of Accounting and Economics,1981,3(3):183-199.

[21]Demsetz H.The exchange and enforcement of property rights[J].Journal of Law and Economics,1964,7: 11-26.

[22]Faccio M.Politically connected firms[J].The American Economic Review,2006,96(1): 369-386.

[23]Fan J P H,Guan F,Li Z,et al.Relationship network and the informativeness of earnings: Evidence from China corruption cases[J].Journal of Business Finance and Accounting,2014,41(7-8): 831-866.

[24]Fields T D,Lys T Z,Vincent L.Empirical research on accounting choice[J].Journal of Accounting and Economics,2001,31(1-3): 255-307.

[25]Friedman M.Essays in positive economics[M].Chicago,IL:University of Chicago Press,1953.

[26]Fukuyama F.Trust: The social virtues and the creation of prosperity[M].New York: Free Press,1996.

[27]Granovetter M.Economic action and social structure: The problem of embeddedness[J].American Journal of Sociology,1985,91(3): 481-510.

[28]Granovetter M.The impact of social structure on economic outcomes[J].Journal of Economic Perspectives,2005,19(1): 33-50.

[29]Hayek F A.The use of scientific knowledge in society[J].The American Economic Review,1945,35(4): 519-530.

[30]Houseman D.The philosophy of economics[M].Cambridge,MA:The Press Syndicate of The University of Cambridge,2007.

[31]Jacobs J B.A preliminary model of particularistic ties in Chinese political alliances: Kan-ch’ing and Kuan-hsi in a rural Taiwanese township[J].The China Quarterly,1979,78(78): 237-273.

[32]Jensen M C,Meckling W H.Theory of the firm: Managerial behavior,agency costs,and ownership structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[33]Klein B,Crawford R A,Alchian A A.Vertical integration,appropriable rents,and the competitive contracting process[J].Journal of Law and Economics,1978,21: 297-326.

[34]Klein B,Leffler K B.The role of market forces in assuring contractual performance[J].Journal of Political Economy,1981,89(4): 615-641.

[35]Krueger A.The political economy of the rent-seeking society[J].The American Economic Review,1974,64(3): 291-303.

[36]La Porta R,Lopez-de-Silanes F,Shleifer A.Corporate ownership around the world[J].The Journal of Finance,1999,54(2): 471-517.

[37]Lakotos I.The methodology of scientific research programs[M].Cambridge,MA:Cambridge University Press,1978.

[38]North D C,Wallis J J,Webb S B,et al.Violence and social orders: A conceptual framework for interpreting recorded human history[M].Cambridge,MA:Cambridge University Press,2009.

[39]Piotroski J,Wong T J.Institutions and information environment of Chinese listed firms[A].Fan J,Morck R.Capitalizing China[C].Chicago,IL:University of Chicago Press,2012.

[40]Pistor K,Xu C.Governing stock markets in transition economies: Lessons from China[J].American Law and Economics Review,2005,7(1): 184-210.

[41]Pistor K,Xu C.Governing emerging stock markets: Legal vs administrative governance[J].Corporate Governance: An International Review,2005,13(1): 5-10.

[42]Popper K.Conjectures and refutations: The growth of scientific knowledge[M].Routledge&Paul PLC,1963.

[43]Previts G J,Merino B D.A history of accountancy in the United States:The cultural significance of accounting[R].Ohio State University,1998.

[44]Rajan R,Zingales L.Which capitalism? Lessons from the east Asian crisis[J].Journal of Applied Corporate Finance,1998,11(3): 40-48.

[45]Ryan B,Scapens R W,Theobald M.Research method and methodology in finance and accounting[M].Pittsburgh,PA:Academic Press,2002.

[46]Tullock G.The politics of bureaucracy[M].Public Affairs Press,1965.

[47]Watts R L,Zimmerman J L.Positive accounting theory[M].Upper Saddle River,NJ:Prentice-Hall Inc.,1986.

[48]Williamson O E.Transaction-cost economics: The governance of contractual relations[J].Journal of Law and Economics,1979,22(2): 233-261.

[49]Williamson O E.Credible commitments: Using hostages to support exchange[J].The American Economic Review,1983,73(4): 519-540.

[50]Williamson O E.The new institutional economics: Taking stock,looking ahead[J].Journal of Economic Literature,2000,38(3): 595-613.

[51]Wong T J.Corporate governance research on listed firms in China: Institutions,governance and accountancy[J].Foundations and Trends in Accounting,2016,9(4):259-326.

附表 国际会计期刊中国主题论文基本信息

续附表 国际会计期刊中国主题论文基本信息

附录:文章第三部分被评析文献

[1]Aharony J,Lee C J,Wong T J.Financial packaging of IPO firms in China[J].Journal of Accounting Research,2000,38(1): 103-126.

[2]Chan K H,Chow L.An empirical study of tax audits in China on international transfer pricing[J].Journal of Accounting and Economics,1997,23(1): 83-112.

[3]Chan K H,Mo P L L.Tax holidays and tax noncompliance: An empirical study of corporate tax audits in China’s developing economy[J].The Accounting Review,2000,75(4): 469-484.

[4]Chan K H,Lin K Z,Mo P L.A political-economic analysis of auditor reporting and auditor switches[J].Review of Accounting Studies,2006,11(1): 21-48.

[5]Chan K H,Lin K Z,Mo P L L.Will a departure from tax-based accounting encourage tax noncompliance? Archival evidence from a transition economy[J].Journal of Accounting and Economics,2010,50(1): 58-73.

[6]Chan K H,Wu D.Aggregate quasi rents and auditor independence: Evidence from audit firm mergers in China[J].Contemporary Accounting Research,2011,28(1): 175-213.

[7]Chen C J P,Su X,Zhao R.An emerging market’s reaction to initial modified audit opinions: Evidence from the Shanghai Stock Exchange[J].Contemporary Accounting Research,2000,17(3): 429-455.

[8]Chen F,Peng S,Xue S,et al.Do audit clients successfully engage in opinion shopping? Partner-level evidence[J].Journal of Accounting Research,2016,54(1): 79-112.

[9]Chen H,Chen J Z,Lobo G J,et al.Association between borrower and lender state ownership and accounting conservatism[J].Journal of Accounting Research,2010,48(5): 973-1014.

[10]Chen H,Chen J Z,Lobo G J,et al.Effects of audit quality on earnings management and cost of equity capital: Evidence from China[J].Contemporary Accounting Research,2011,28(3): 892-925.

[11]Chen K,Cheng Q,Lin Y C,et al.Financial reporting quality of Chinese reverse merger firms: The reverse merger effect or the weak country effect?[J].The Accounting Review,2016,91(5):1363-1390.

[12]Chen K C W,Yuan H.Earnings management and capital resource allocation: Evidence from China’s accounting-based regulation of rights issues[J].The Accounting Review,2004,79(3): 645-665.

[13]Chen S,Sun S Y J,Wu D.Client importance,institutional improvements,and audit quality in China: An office and individual auditor level analysis[J].The Accounting Review,2010,85(1): 127-158.

[14]Chen Z,Ke B,Yang Z.Minority shareholders’ control rights and the quality of corporate decisions in weak investor protection countries: A natural experiment from China[J].The Accounting Review,2013,88(4): 1211-1238.

[15]Chen Z,Guan Y,Ke B.Are stock option grants to directors of state-controlled Chinese firms listed in Hong Kong genuine compensation?[J].The Accounting Review,2013,88(5): 1547-1574.

[16]Cheng Q,Du F,Wang X,et al.Seeing is believing: Analysts’ corporate site visits[J].Review of Accounting Studies,2016,21(4):1245-1286.

[17]DeFond M L,Wong T J,Li S.The impact of improved auditor independence on audit market concentration in China[J].Journal of Accounting and Economics,1999,28(3): 269-305.

[18]Du F,Tang G,Young S M.Influence activities and favoritism in subjective performance evaluation: Evidence from Chinese state-owned enterprises[J].The Accounting Review,2012,87(5): 1555-1588.

[19]Fang J,Pittman J,Zhang Y,et al.Auditor choice and its implications for group-affiliated firms[J].Contemporary Accounting Research,forthcoming.

[20]Firth M,Mo P L L,Wong R M K.Auditors’ organizational form,legal liability,and reporting conservatism: Evidence from China[J].Contemporary Accounting Research,2012,29(1): 57-93.

[21]Firth M,Lin C,Liu P,et al.The client is king: Do mutual fund relationships bias analyst recommendations?[J].Journal of Accounting Research,2013,51(1): 165-200.

[22]Gong Q,Li O Z,Lin Y,et al.On the benefits of audit market consolidation: Evidence from merged audit firms[J].The Accounting Review,2016,91(2): 463-488.

[23]Gu Z,Li Z,Yang Y G.Monitors or predators: The influence of institutional investors on sell-side analysts[J].The Accounting Review,2013,88(1): 137-169.

[24]Guan Y,Su L N,Wu D,et al.Do school ties between auditors and client executives influence audit outcomes?[J].Journal of Accounting and Economics,2016,61(2-3): 506-525.

[25]Gul F A,Wu D,Yang Z.Do individual auditors affect audit quality? Evidence from archival data[J].The Accounting Review,2013,88(6): 1993-2023.

[26]Haw I,Qi D,Wu D,et al.Market consequences of earnings management in response to security regulations in China[J].Contemporary Accounting Research,2005,22(1): 95-140.

[27]He X,Wong T J,Young D.Challenges for implementation of fair value accounting in emerging markets: Evidence from China[J].Contemporary Accounting Research,2012,29(2): 538-562.

[28]Hou Q,Jin Q,Yang R,et al.Performance commitments of controlling shareholders and earnings management[J].Contemporary Accounting Research,2015,32(3): 1099-1127.

[29]Huang H,Raghunandan K,Huang T,et al.Fee discounting and audit quality following audit firm and audit partner changes: Chinese evidence[J].The Accounting Review,2015,90(4): 1517-1546.

[30]Hung M,Wong T J,Zhang T.Political considerations in the decision of Chinese SOEs to list in Hong Kong[J].Journal of Accounting and Economics,2012,53(1-2): 435-449.

[31]Hung M,Wong T J,Zhang F.The value of political ties versus market credibility: Evidence from corporate scandals in China[J].Contemporary Accounting Research,2015,32(4): 1641-1675.

[32]Huyghebaert N,Xu W.Bias in the post-IPO earnings forecasts of affiliated analysts: Evidence from a Chinese natural experiment[J].Journal of Accounting and Economics,2016,61(2-3): 486-505.

[33]Jian M,Wong T J.Propping through related party transactions[J].Review of Accounting Studies,2010,15(1): 70-105.

[34]Ke B,Rui O,Yu W.Hong Kong stock listing and the sensitivity of managerial compensation to firm performance in state-controlled Chinese firms[J].Review of Accounting Studies,2012,17(1): 166-188.

[35]Ke B,Lennox C S,Xin Q.The effect of China’s weak institutional environment on the quality of big 4 audits[J].The Accounting Review,2015,90(4): 1591-1619.

[36]Kim J,Li L,Wei M,et al.Captured media and corporate transparency: Evidence from international and Chinese firms[J].Contemporary Accounting Research,forthcoming.

[37]Lee C M C,Li K K,Zhang R.Shell games: The long-term performance of Chinese reverse-merger firms[J].The Accounting Review,2015,90(4): 1547-1589.

[38]Lennox C,Wu X,Zhang T.Does mandatory rotation of audit partners improve audit quality?[J].The Accounting Review,2014,89(5): 1775-1803.

[39]Lennox C,Wu X,Zhang T.The effect of audit adjustments on earnings quality: Evidence from China[J].Journal of Accounting and Economics,2016,61(2-3): 545-562.

[40]Li L,Qi B,Tian G,et al.The contagion effect of low-quality audits along individual auditors[J].The Accounting Review,forthcoming.

[41]Piotroski J D,Wong T J,Zhang T.Political incentives to suppress negative information: Evidence from Chinese listed firms[J].Journal of Accounting Research,2015,53(2): 405-459.

[42]Tang V W.Isolating the effect of disclosure on information risk[J].Journal of Accounting and Economics,2011,52(1): 81-99.

[43]Wang Q,Wong T J,Xia L.State ownership,the institutional environment,and auditor choice: Evidence from China[J].Journal of Accounting and Economics,2008,46(1): 112-134.

[44]Yang Z.Do political connections add value to audit firms? Evidence from IPO audits in China[J].Contemporary Accounting Research,2013,30(3): 891-921.

(责任编辑 康 健)

The Governance Role of Accounting in Relationship-based Transactions:Paradigm Exploration of Internationalized China’s Accounting Research

Li Zengquan1, 2

(1.SchoolofAccountancy,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China;2.InstituteofAccountingandFinance,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

With an aim to contribute to the internationalization of China’s accounting research, this paper reviews prior China accounting studies within a framework of positivist epistemology, and then provides theoretical construction logic based on accounting practice with Chinese characteristics.Positivist epistemology always emphasizes the important role of practice in theoretical development, and notes that the only way for human beings to obtain knowledge is to construct theories which are used to explain phenomena and predict practices through conjectures and then test theories with empirical data to eliminate the false ones.The history and rapid growth of western accounting research prove the importance role of practice in theoretical conjectures and refutation, and imply the rationality of accounting practice with Chinese characteristics as value source of the internationalization of China’s accounting research.Along this line, according to the role of China’s accounting practice in theoretical test, the China accounting studies covered in this paper are classified into two categories, supportive and critical.The first group of studies focuses on providing empirical evidence using China data to support existing western theories, while the second group of studies places emphasis on accounting practice with Chinese characteristics to provide empirical evidence which is not in accordance with theoretical predictions and point out the limitations of related theories applicable to China.Although both groups of studies make contributions to the development of existing western theories, they have not constructed new theories based on accounting practice with Chinese characteristics, so they have limited assistance to the identification of characteristics of China’s accounting practice and operation rules behind the practice.It argues that property rights economics takes property rights as an analytical tool, and emphasizes that business models are endogenous to institutional variables, thus offering the analytical route to the identification and explanation of accounting practice with Chinese characteristics from an institutional perspective.Finally it analyzes the governance logic of accounting information in relationship-based transactions, and points out that the demand for accounting information in relationship-based transaction model is basically different from the one in western market-based transaction model.Future China’s accounting research aims to propose a set of conceptual framework and logic rules to explain and predict the governance role of accounting in relationship-based transactions.It not only enriches the guidance of research to practice, but also increases the internationalization value of China’s accounting research.

relationship-based transaction; governance role of accounting; positivist epistemology

2016-08-01

教育部人文社会科学重点研究基地基金项目(13JJD790019);教育部人文社科研究项目(13YJA790057);国家自然科学基金项目(71372041,71572100)

李增泉(1974-),男,山东寿光人,上海财经大学会计学院教授,会计与财务研究院研究员,博士生导师。

F276.6

A

1001-9952(2017)02-0004-30

10.16538/j.cnki.jfe.2017.02.001

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

速读·下旬(2021年11期)2021-10-12

大东方(2019年12期)2019-10-20

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

科学与财富(2017年22期)2017-09-10

商情(2017年1期)2017-03-22

股市动态分析(2016年22期)2016-12-27