我国养老保险基金投资管理研究

2017-02-20 15:05吴丹红王家进

合作经济与科技 2017年3期

吴丹红 王家进

[提要] 随着我国老龄化问题的加剧,养老保险基金应运而生。但养老保险基金在支付过程中存在各种危机,隐性债务缺口逐渐扩大,因此寻求解决各种危机与缺口的方法与途径势在必行。本文从探究解决养老保险基金方法出发,以我国养老保险基金投资管理为研究对象,通过分析养老保险基金投资的规模、架构、收益和风险状况,并结合国外养老保险基金投资管理经验,提出我国养老保险基金投资管理相关建议。

关键词:养老保险基金;投资管理;保值增值

中图分类号:F84 文献标识码:A

收录日期:2016年11月30日

一、引言

当前,我国经济社会正进入持续快速增长阶段,打造中国经济升级版的战略已经开始实施。为适应当前经济增长的趋势,不断完善和加强养老保险基金投资管理就尤为重要。目前,我国养老保险基金投资管理主要面临资金规模不足、资金投资渠道较少、资金保值增值压力大、资金缩水和资金缺口风险巨大等问题,因此努力提高养老保险基金投资管理水平和效率,保证养老保险基金安全、保值、增值、高效、完整,探索运行合理的基金投资管理模式和途径成为我国社会保障制度改革的重中之重,也是加强我国经济社会持续健康发展、改善老年人基本生活保障的重要举措。

二、相关文献综述

目前对于养老保险基金投资管理主要从三个方面来研究:第一,从养老保险基金投资优化组合的方式看,Blake(2003)发现,要实现社会财富的保值增值,必须对各种相关财务项目进行优化组合。Douglas Wright(2011)认为实施固定缴费方式的养老保险基金计划的居民,其最优投资组合方式是以目标为导向的投资策略。惠恩才(2015)则认为必须开辟养老保险基金投资多元化路径,实现养老保险基金投资多元化发展;第二,从养老保险基金投资管理的模式看,Orszag、Stiglitz(1999)认为要使养老保险基金投资管理创造出最大的效益,获得更高的资本回报率,就必须在完善的、健全的资本市场中进行投资管理。周沛(2015)则认为基本养老保险基金投资运营过程中,需要从安全价值、保值增值价值、服务价值进行考量;第三,从养老保险基金投资的监管看,Goldman(2000)认为监管机构或人员必须要求从事养老保险基金投资管理的机构保持相对较高的清晰度,保持相关信息披露的透明度。E.philip Davis(2001)认为对养老保险基金投资可以采取“审慎人”和“数量范围限定”监管模式。王小华、张军涛(2014)认为我国现阶段应实行严格限定监管模式,大力发展资本市场,从根本上解决养老保险基金保值增值难题。尹春媛(2015)认为为了解决养老保险基金投资方面遇到的各种问题,必须加强养老保险基金投资运营的财务监管。

三、我国养老保险基金投资规模分析

(一)基本养老保险基金投资规模分析。由表1可知,我国基本养老保险基金投资呈上升趋势。一方面随着我国社会经济的不断发展和社会保障体系的不断改革和完善,越来越多的居民逐渐了解到了基本养老保险基金的相关制度或政策,逐渐意识到缴纳基本养老基金能够保障自身的养老保险权益;另一方面基本养老保险基金的社会统筹部分主要有国家财政补充,而个人账户是由个人储蓄补充,并且该账户可以起到保值增值的作用,极大促进了居民向个人账户缴纳基本养老保险基金的积极性。(表1)

(二)企业年金基金投资规模分析。由图1可知,从2007年至2014年之间,企业年金基金的投资规模逐年扩大,但投资增长率呈现下降趋势。主要的原因有:首先,企业年金计划的编制越来越需要专业化、知识化和市场化作支撑,企业的年金基金投资管理制度也更加适应社会养老保险基金投资管理制度的改革;其次,随着市场经济的进一步发展,企业年金基金的投资渠道、投资方式、投资种类等不断增加,扩大了企业年金基金的投资规模;最后,政府相关部门相继出台一系列较为有效合理的企业年金基金投资管理政策,吸引对企业年金基金感兴趣的职工参与其中。(图1)

(三)职工个人储蓄性养老保险基金投资规模分析。根据《中国养老金发展报告2015》的相关数据显示,2014年职工个人储蓄性养老保险累积记账为40,974亿元,比2013年增加了5,865亿元,其增长率为16.71%。而与之相对应的另一数据显示,截至2014年底,做实的个人储蓄性养老保险基金总额为5,001亿元,比2013年增加了847亿元,同比增长了20.39%。从职工个人储蓄性养老保险基金投资规模看,做实的增长速度比累积记账的增长速度更快,但由于个人储蓄性养老保险基金的数额较大,因此要破解“空账”难题还需付出更多的努力。

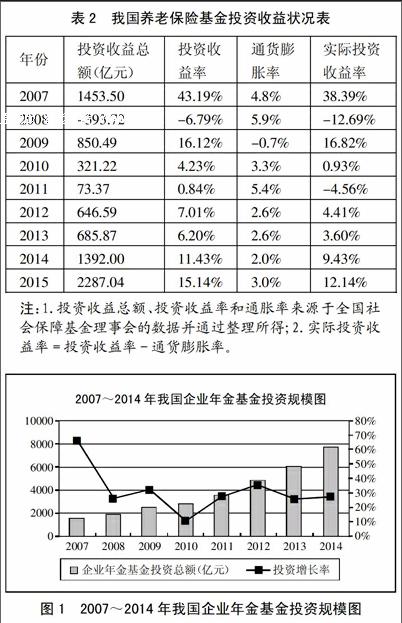

四、我国养老保险基金投资收益分析

从表2相关数据可知,在2007~2015年之间,养老保险基金投资呈现出跌宕起伏的状态。造成这种变化的原因主要有以下几个方面:第一,在2007年,中国经济呈现出高速发展势头,使得投资于股票市场的养老保險基金获得了高收益;第二,在2009~2011年之间则呈现出下降趋势,主要是受国际金融危机的影响,各类投资渠道都不同程度受到金融危机的冲击;第三,从2011年开始,因为国家对养老保险基金投资的管理更加多元化、标准化,养老金入市也已经提上日程,使得养老保险基金投资管理朝着有利于我国国计民生的方向发展,从而使得投资收益不断增加。(表2)

五、我国养老保险基金投资风险分析

首先,养老保险基金投资于银行存款所面临的主要风险有以下三个方面:第一,通货膨胀风险,如果通货膨胀率高于银行存款利率,则养老保险基金投资会面临较大的损失;第二,银行倒闭的风险,使得养老保险基金投资风险加大;第三,银行存款利率风险,将养老保险基金投资于银行存款,其收益必然会受到银行存款利率的影响。

其次,养老保险基金投资于股票所面临的风险有两个方面:第一,系统性风险,主要包括股票市场利率风险和政策风险。股票市场利率风险在我国实际上并不明显,主要是由于我国股票市场利率尚未实现全面的市场化改革;政策风险的存在,是由于我国仍然处于经济转型升级期,各种财政、利率、产业政策等对养老保险基金影响较大;第二,非系统性风险,主要包括股票价格波动风险、经营风险、流动风险。

最后,养老保险基金投资于债券所面临的风险。投资于债券市场所面临的风险主要是违约风险,这一风险是在债券投资中所面临的最大风险,当债务人无法偿还所欠债权人债款时,违约风险就会发生,必然导致养老保险基金投资风险增大。此外,与投资于银行存款类似,也会出现通货膨胀风险和流动性风险,造成养老保险基金的损失。

六、对我国养老保险基金投资管理的建议

根据前文分析结果,对我国养老保险基金投资管理提出以下建议:第一,明确我国养老保险基金投資管理应遵循的原则。安全性、获利性、流动性和社会效益性是我国养老保险基金投资管理必须遵循的四个基本准则;第二,拓宽我国养老保险基金投资工具。除传统的银行存款、国债、股票、金融债券和企业债券,一些新的金融投资工具也正在兴起,因此养老保险基金投资管理需要进行多元化投资,以规避风险;第三,合理确定我国养老保险基金最优投资组合方案,实现多样化投资,降低投资风险;第四,积极创新我国养老保险基金投资管理模式,努力寻找适合我国资本市场发展和经济社会进步的新型养老保险基金投资管理模式;第五,建立健全我国养老保险基金监管制度。确定适合我国养老保险基金投资监管的模式,规范养老保险基金投资监管过程。

主要参考文献:

[1]Blake.Pension schemes and pension funds in the United Kingdom[M].Oxford University Press,2003.

[2]David Blake,Douglas Wright,Yumeng Zhang.Target-Driven Investing:Optimal Investment Strategies in Defined Contribution Pension Plans under Loss Aversion [J].Pension Institute Discussion Paper,2011.9.

[3]恩惠才.多元化投资运营城乡居民养老保险基金保值增值的出路[J].农业经济问题(月刊),2015.9.

[4]Orszag,Stiglitz.Rethinking Pension Reforms:Ten Myths About Social Security Systems[J].The World Bank Publications,1999.13.

[5]周沛.基本养老保险基金投资运营的商业模式探讨——基于“三维度价值”的视角[J].辽宁大学学报(哲学社会科学版),2015.1.

[6]Goldman.The Development of The Prudent Man Concept in Relation to Pension Funds [J].Journal of Pensions Management,2000.5.

[7]E.philip Davis.Portfolio Regulation of Life Insurance Companies and Pension Funds[R].Discussion Paper,2001.

[8]王小华,张军涛.我国养老保险基金监管模式选择的博弈分析及启示[J].现代管理科学,2014.8.

[9]尹春媛.我国养老保险基金财务监管存在的问题与对策[J].财经界,2015.9.