我国文化产权交易所发展状况、问题与趋势

2017-02-07 02:55周正兵

深圳大学学报(人文社会科学版) 2017年1期

周正兵

(中央财经大学文化产业系,北京100081)

我国文化产权交易所发展状况、问题与趋势

周正兵

(中央财经大学文化产业系,北京100081)

文化产权交易所自2009年设立以来就饱受争议,目前邮币卡取代艺术品份额化业务成为资本市场新宠,并呈现出繁荣的表象。然而,正是在此背景下,文化产权交易所却在行政与市场力量博弈中演变为“非驴非马”的异象,并因此脱离证券管理部门的监管而面临着一定的金融风险;与此同时,深圳文化产权交易所则守正出奇,在坚守法律底线与自身定位的前提下,通过改革创新探索文化领域多层次资本市场建设,并正在成为我国文化产业发展的重要加速器。因此,我们认为政府要积极引导这种新趋势,并通过市场竞争确立其在文化产权交易领域的领导地位;同时,要加强邮币卡业务的监管,以防范金融风险,只有这样才能最终实现文化产权交易所由乱而治的跨越。

文化产权交易所;邮币卡;文化四板;深圳文化产权交易所

自2009年上海文化产权交易所(以下简称文交所)设立以来,文交所在争议与波折中进入新的历史时期:一方面,文交所或者类似名称的机构100余家,邮币卡、资产包等交易品种花样迭出,似乎市场一片繁荣;另一方面,文交所鱼龙混杂,如有些交易所踩着政策红线,金融风险一触即发,有些交易所定位不清,并无促进文化产业发展之功能。几年前,笔者曾撰文论述这种现象,主要是针对艺术品份额化问题[1],如今文交所的业务似乎发生了新变化——文交所已经沦为邮币卡的江湖,而且也出现了诸如深圳文化产权交易所这样业务逐渐清晰、功能逐步彰显的业界翘楚,我们将在此背景下分析文交所的现状与问题,并以深圳文化产权交易所为例分析文化产权交易所发展的新趋势。

一、市场与政府博弈中文交所之“异象”[2]

产权经济学认为,产权的交易存在成本,如果有某种制度或者组织能够节约交易成本,那么,它将有利于改变产权交易的“锁定状态”,优化资源配置,提升经济效率[3]。就此而言,我国的文交所和其他各类产权交易所如技术产权交易所一样,不是市场的自发行为,而是一种政府为了产业发展之目标而“人为”的制度安排,所以,解读相关制度,就成为探索文交所官方定位的重要切入点。就政策层面而言,我国第一份有关文交所的政策文件是2010年中央九部委共同签署的《关于金融支持文化产业振兴和发展繁荣的指导意见》。这份文件在“完善知识产权法律体系,切实保障各方权益”条目下这样表述:“积极培育流转市场,充分发挥上海文化产权交易所、深圳文化产权交易所等交易平台的作用,为文化企业的著作权交易、商标权交易和专利技术交易等文化产权交易提供专业化服务”。按此表述,文交所其实就是知识产权的交易场所,这只是那个时期出现各类版权交易场所的一种政策总结,或者说只是为了特定目标的应时工具,而没有真正思考文交所的本质功能。恐怕也正因如此,这个时期的文交所多是名实难副,其中很多文交所都沦为艺术品份额化交易的“跑马场”:文交所只见炒作,难见交易,在社会上造成了极其负面的影响。也正是在此背景下,中宣部根据国务院的统一部署,加强文交所的治理、整顿与提高,其政策文件就是《关于贯彻落实国务院决定加强文化产权交易和艺术品交易管理的意见》,该文件第一次科学地界定了文交所,即“文化产权交易是指文化产权所有者将其拥有的资产所有权、经营权、收益权及相关权利全部或者部分有偿转让的一种经济活动。交易范围包括文化创意、影视制作、出版发行、印刷复制、广告、演艺娱乐、文化会展、数字内容和动漫等领域。文化产权交易所是为文化产权转让提供条件和综合配套服务的专业化市场平台,业务活动主要有政策咨询、信息发布、组织交易、产权鉴证、资金结算交割等,是文化领域多层次市场的重要组成部分”。这份政策文件明确了文交所的专业定位:一方面,文交所是为文化产权交易提供服务的专业化平台;另一方面,它又与银行、证券等构成文化领域的多层次市场,是其中重要的组成部分。基于这种战略定位,文交所的核心功能不是要为曾经火爆的份额化艺术品,或者现在火爆的邮币卡——这些现有市场已经能够实现资源优化配置,甚至市场出现虚热的领域——提供过度的、高杠杆的交易服务,而是要为未来前景无限,但现实却很严峻的文化行业——这些行业与资本的对接还存在诸如确权、评估、保险以及风险分担等问题——提供能够降低交易成本、促进交易顺利完成的专业服务。简言之,文交所是现阶段我国政府特别是文化行政部门为了促进文化产业发展而设立的产业促进性质的金融中介组织。

但是,文交所的发展事实上却偏离了这个定位,如文交所年初就因为其不务正业并触犯相关法律而遭到证监会的点名批评,2016年2月中国证监会打击非法证券期货活动局(清理整顿各类交易场所办公室)在其发布的《“公平在身边”投资者保护系列丛书——打非清整问答》中,公开指出:“一些文化类交易场所开展邮币卡交易,采取连续竞价等集中交易方式,是违反国发(2011)38号和国办发(2012)37号文件规定的。这些交易所吸引大量自然人投资者参与,甚至通过恶意炒作、操纵市场等违规行为获取不正当利益,严重损害投资者的合法权益”文交所背离政府的初衷所呈现出的异象不能不引发我们思考:为什么有些政府批准设立,甚至是国有资本主导的官方机构,却常常触碰官方的政策底线;为什么原本行政主导定位明确的机构,却在市场操作中偏离了初衷,市场与政府在其利益博弈中到底发生了什么?这些问题的回答恐怕还是要回到实践本身,回答前者需要我们梳理文交所的缘由及其本质诉求;回答后者需要我们检视文交所活跃的交易对象,特别是艺术品份额化与邮币卡等。

首先,我们来厘清文交所的定位及其本质诉求。据文交在线等专业网站的统计,全国文交所按其授权单位的级别大致可以分为国家级、省级与市级三个级别,共计百余家。由于省市级文交所资质较低、运营极不规范,且多为社会力量为投机目的所设,并不能反映政府层面设立文交所的本质诉求,故而,此处所讨论的只限于“经国务院证监会部际联席会验收通过”且主业为文化产权交易的国家级文交所,如深圳文交所、上海文交所、北京文交中心、南京文交所、湖南文交所等。仅从字面来看,这些文交所都是地方甚至全国性交易平台,其资本有一部分来自国有企业,如深圳、上海、北京等地的文交所;其余大多来自社会资本,如南京文交所、湖南文交所、华夏文交所等,其中尤以南京文交所最为典型。据工商资料显示,南京文交所由南京本地企业南京八城科技有限公司(71%)、联合国影投资管理有限公司(5%)与北京兰亭风文化传播有限公司(24%)发起并于2011年8月设立,注册资本3000万元,是一个完全由社会资本注册的企业。由于该年国务院出台《国务院关于清理整顿各类交易场所切实防范金融风险的决定》,所以南京文交所就必须获得各级政府的审查验收,这其中就有南京市、江苏省以及中央层级的部际联席会,当然,从公开的材料来看,南京文交所获得上述所有层级官方机构的认可,是“合法、合规运营单位”[4]。从其网站对公司定位的介绍来看,“南京文化艺术产权交易所是江苏省首家运营的大型文化交易平台,是依托全国文化资源,集文化产权交易、文化投融资服务、文化企业孵化、文化产业信息发布为一体的专业化综合性服务平台”,其定位与《关于贯彻落实国务院决定加强文化产权交易和艺术品交易管理的意见》有关表述一致,也就是说,南京文交所就其起源而言,是企业对政府决策意图的准确把握,以及对政府“发包”行为的积极响应,即弥补文化领域多层次资本市场之不足,实现促进文化产业发展的功能。但是,一旦企业成功“抓包”,获得了各项资质之后,企业的盈利本性便显露出来,它不会主动弥补市场失灵,如服务中小文化企业投融资,而是尽量在政府“发包”中寻找那些能够盈利的项目,这恐怕是为什么邮币卡一统江山,而其他当初“抓包”时承诺的业务早已销声匿迹的关键原因所在[5]。总而言之,无论是国有资本,还是社会资本主导的文交所,虽然就其表象来看,是呼应政府诉求的抓包行为,但是,由于企业天然的盈利本性,盈利永远都是其第一位的诉求,其他诉求只能位居其次,或者沦为实现盈利的工具。

其次,我们再来分析其主要的交易对象,如艺术品份额化与邮币卡业务。如前所述,从政府宏观管理的角度而言,文交所设立的初衷是完善文化领域的多层次市场,如国有文化企业产权交易、中小文化企业投融资提供平台与服务,但是,这类业务不仅量少、难度大,而且很难实现盈利。据《2015年中国文化产业资本报告》显示,2015年文化产业资金流入3241亿元,其中新三板与上市融资额度1192亿元,其他股权、债券等融资规模大约为2049亿元。也就是说,即便所有股权、债券等融资活动均在文交所平台实现,那么,全国文交所实现的融资规模大概在2000亿元,如此规模的交易额度如果再被全部的百余家平台所均分,每家平台从中获得的服务收益就少得可怜,要想以此盈利则如同痴人说梦。于是,文交所自诞生之日就一直在寻找所谓的“盈利模式”,而艺术品份额化与邮币卡恰恰是其中两款明星产品,这两款产品的金融属性与运作方式又极其相似。其一,类证券化特征,即艺术品的收益权在与物权分离前提下,将其未来的收益权,通过各种技术手段实现证券化。也就说,无论是艺术品份额化还是邮币卡,文交所平台上所交易的对象并非物权,或者说,投资人关注的并非为了占有物权,而是基于该物权的未来收益权,因此,这些产品都具有类证券化特征。就此而言,学术界目前尚有争议,有学者认为,文交所平台所交易的对象是物权,应受《物权法》之规制,但是,现实的情形是,文交所虽然设置了物权交割种种规则,却很少有投资主体通过交割获得物权,几乎所有投资主体都着眼于该物权作为资产,或者称为证券化资产的未来收益。就此而言,文化交易所此类产品的交易应受《证券法》以及证券管理部门监管,可是,这些部际联席会议核准的文交所,却在实际运营中处于监管的真空状态,以至于中国证监会虽然公开批评邮币卡业务违规,却迟迟不采取任何实际的监管措施,任由事态肆意发展。其二,流动性特征,即两款产品的设计都是为了增加流动性,以增加交易平台的收益,其中艺术品份额化是通过大额标的细分来增加流动性,而且它们都采用做市商、T+0等证券模式来增加流动性,因为流动性是平台盈利的关键所在。以南京文交所为例,2016年11月17日,该日总成交金额为23亿,成交量为1919万手,相对于现货市场而言,无论是成交量,还是成交金额都是天文级数字。其实,这些流量就是基于T+0这种连续竞价交易模式,虽然,无论是国务院与国家有关行政部门所制定的各项政策都将此列为非法行为,然而,这却是邮币卡交易的关键,如果按照国务院文件所要求的T+5模式,那么现有的交易量与交易额将大幅缩水,甚至很难保证市场活跃所需要的流动性,当然,其结果就是交易所无法实现商业利益。其三,虚拟化特征,即交易对象脱实入虚,虚拟化的产品而非实物成为交易对象,其中邮币卡电子盘就是如此。这正如华尔街流传的那则故事,人们炒作沙丁鱼罐头,即便里面的沙丁鱼臭了,也不影响其交易的功能。而在各地文交所的实践中,人们根据邮币卡电子盘价格,而不是邮币卡的实际市场价值来交易。如南京文交所交易的三轮虎大版为例,其线上交易五日均价为35418元,而其现货基准价为1928.33元,线上线下价格偏离了17倍,也就是说,艺术品只是资本市场上的沙丁鱼,是资本炒作的由头,一旦这场资本炒作的游戏开始,人们就进入击鼓传花的游戏之中,其最初的由头就可以完全弃之不顾。邮币卡电子盘设计者汪新淮在接受采访时就坦言,“这是一个很简单的道理,就是市场份额的事,现货市场的份额越来越小,现在仅有30%在现货市场,70%在电子盘,那么市场的交易价格当然会以电子盘交易价格为主,不同的市场不同的交易群体,会产生不同的价格,这个很正常,而且其实投资人不用担心的是,电子盘份额的逐步增长迟早会吃掉现货市场的价格。”[6]也许我们要担心的是,当电子盘的市场价格涨势达到例如三轮虎大板那样疯狂的程度是否就是尽头,或者未来就是一场击鼓传花的疯狂游戏而彻底失控,并爆发局部性的金融风险。

概而言之,文交所是市场与政府博弈中产生的又一个“非驴非马”的现象:一方面,文化行政部门设立文交所,旨在通过促进产权交易以推动文化产业发展,就其本质而言,文交所是文化领域多层次资本市场的重要组成部分,可是这些交易所却在实践中大量引入证券化技术,成为邮币卡的江湖,与政府的初衷相差甚远,文化行政部门却对此束手无策;另一方面,国家证券管理部门虽然受迫于部际联席会议的威权不得不承认其存在的事实,却在理论层面不承认其证券化的地位,更是在监管层面对其违规行为置若罔闻。于是,文化行政部门所发起的文化产权交易所,却在实践中引入大量证券化技术,将文化产品演化为类证券化产品,但是,这些证券化产品却得不到证券管理部门的认可,也无法纳入其监管的范围,文交所变成一个“非驴非马”的现象也就在情理之中了。

二、文交所的新趋势:以深圳文交所为例

虽然,大多数文交所已经沦为邮币卡的江湖,但是,国家文化行政部门所认定的两家国家级文化产权交易所——深圳文交所与上海文交所,无疑是中流砥柱,这不仅是因为它们没有随波逐流,游走于法律的边缘,投入邮币卡的江湖,让文交所变成一个“非驴非马”的存在;更是因为它们通过自身的创新性实践,探索文化领域多层次资本市场建设,让文交所成为我国文化产业发展的重要加速器。其中深圳文交所以其“文化四板”的定位而独树一帜,该平台集聚信息、管理与资本等多种优势资源,为文化产业提供专业、高效的投融资服务,是文交所规范发展的重要范例,我们以此结合分析规范的文交所的定位、功能及其管理流程。

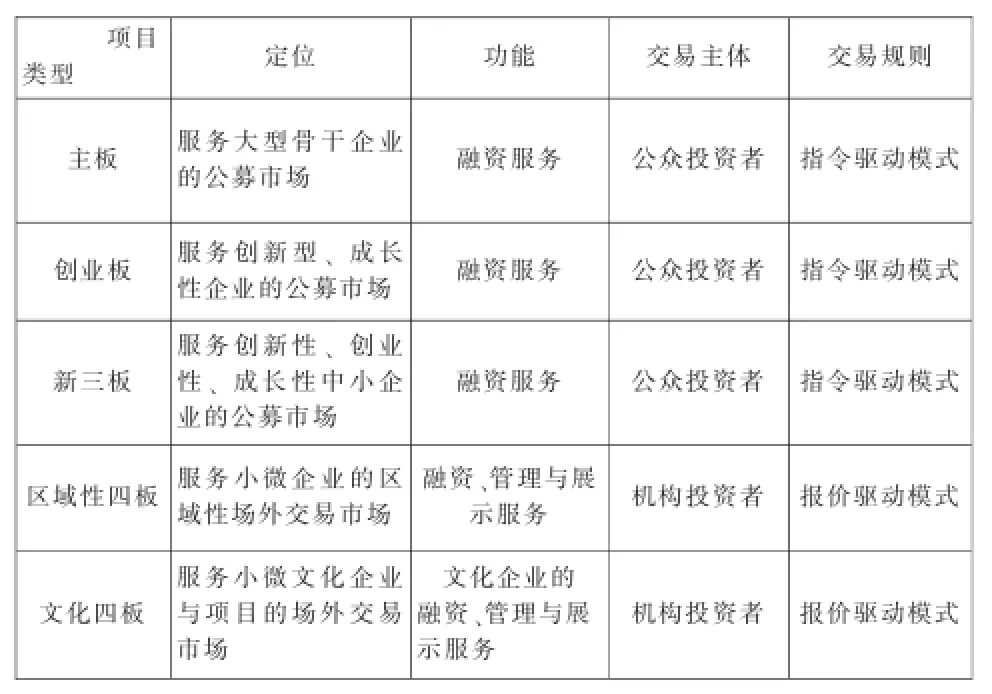

首先,我们看看深圳文交所的定位与功能,按其官方说法,“深圳文交所作为国家级、全国性的场外交易市场建立的一个立足深圳、服务全国非上市文化企业的金融服务及交易市场。通过非上市企业的登记托管、挂牌交易、资本对接、竞价流通及上市孵化辅导等功能,为企业提供存量股权转让、增资扩股、权益众筹、质押融资、基金发行等股权融资、短期小额资金及私募债等债权融资,从而搭建开放式、资本化、机制灵活的‘文化四板’”。简言之,文交所是专门服务文化领域的“场外交易市场”:一方面,它与主板、创业板乃至新三板有着不同的定位与特征,是文化领域资本市场金字塔结构的底座[7];另一方面,它也与区域性的四板市场有所不同,它突破区域限制,并专注于文化领域,是专门性交易市场,以下结合表1予以说明。

从表1可见,作为文化领域资本市场金字塔结构的底座,文化四板所服务的是小微文化企业,甚至仅仅是有竞争力的项目,这就决定文化四板不同于位于上端的各层次资本市场,专注于融资服务,而是要成为提供文化领域的信息、资本与管理等综合服务的提供商。从深圳文化四板的实践来看,它不仅提供常规性的融资服务,还利用其文化领域的综合服务能力,提供信息、管理等全方位的服务,其中尤以项目辅导与政府增信两项服务功能最值得称道。就项目辅导而言,深圳文交所下设“金锦囊”研修院,专门解决挂牌企业缺乏先进管理经验和专业能力的问题,如行业培训、管理咨询、金融知识,甚至可以根据企业不同的需求和痛点提供个性化的定制课程和完备的问题解决方案,借此不仅可以大幅提高文化企业和项目的竞争力,而且提升了挂牌项目的质量。就政府增信而言,深圳文交所不仅具有自身的专属基金和战略托底基金,还能对接各地地方政府的政府性基金与资金,从而为项目提供政府增信,增强投融资活动的信用,不仅能够提升项目融资的效率,而且有着很强的示范效应。

表1:文化四板与其他层次资本市场的区别

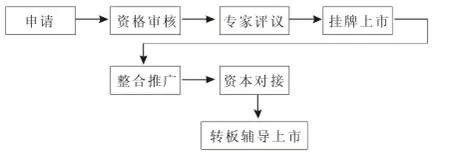

其次,我们结合深圳文交所的管理流程(详见图1),论述其功能实现的方式与效果。

图1:深圳文交所挂牌上市流程

如图所示,深圳文交所的综合服务大致可以分为三个阶段,即挂牌上市、资本对接与转板上市。以下就此展开分析:其一,挂牌上市阶段,这个阶段的主要任务是将经过专家论证与资质审核过的合格项目挂牌上市,并充分披露项目的技术分析、市场分析、业务分析、财务分析等各种有价值信息。在这个过程中,深圳文交所特别强调资质审核,就是要通过柜台初审、风控审核、专家评议、会议确认等一系列程序,保障挂牌的项目均为精品,以吸引更多投资者,并通过平台促成融资者与投资者之间达成交易,从而发挥其资源配置的功能。我们知道,我们现有文交所的挂牌项目良莠不齐,很多项目所公布的信息残缺且不规范,这必然导致“柠檬效应”,即投资者由于文交所平台充斥大量劣质项目而远离平台,其结果就是劣币驱逐良币,挂牌项目愈来愈差,平台自然也就无法实现其应有的功能。其二,资本对接阶段,这个阶段的主要任务是通过业务辅导、宣传推广、投融资服务等多种手段,加强项目在资本市场的曝光率以及与各类投资基金的接触程度,以实现项目与资本的对接,从而实现项目融资。在这个阶段,深圳文交所积极探索,并积累了不少经验:一方面,它们汇聚了各类投资基金,如文交所专属基金、战略托底基金以及来自社会的众多投资基金,甚至是来自政府的投资基金,这些基金不仅能够满足融资需求,也会为项目的发展提供战略支持,而其中政府性的投资基金还有为项目提供增信的作用,从而提升项目融资的效率;另一方面,它们也提供了大量专业性、专属性的服务,如场内的路演与场外的全媒体推广支持,这为企业品牌打造提供支撑;另外,文交所旗下的“金锦囊”研修院等力量,为项目提供行业和金融领域全套培训辅导服务,这些都极大地提升了项目的管理水平与竞争力。其三,转板上市阶段,这个阶段的主要任务是根据企业的发展阶段与资本需求定制资本市场解决方案,搭建企业通向资本的桥梁,根据企业资质和需求辅助完成并购、新三板挂牌、中小板、主板上市及香港、国外市场上市。按照深圳文交所“文化四板”的定位,转板服务不仅为文交所平台挂牌企业打开了进入更高层级的通道,能够满足企业更大规模的融资需求,而且补足了文化领域低层次资本市场的缺失,从而构建了文化领域多层次资本市场的完整结构。

三、我国文交所规范发展的若干建议

首先,我们应该充分认识到,文交所今天所经历繁荣与无序共存的景象,在改革开放后的众多行业中都发生过,如家电、纺织、汽车等等行业,它们都曾经历虚火旺盛时期,并最终实现由乱而治的艰难蜕变。也许,这是文交所作为新兴事物发展不可逾越的阶段,但是这种乱象如果触及市场规则的底线——就像邮币卡业务那样无视市场基本规则,政府干预是必要的,因为我们无法预期这个行业能够在毫无规则的情形下由乱而治[8]。因此,我们认为,就现阶段的文交所而言,放开与规制同等重要,只有放开这个市场,让深圳文交所这样优秀的机构才能通过竞争取得市场的领导地位;只有适度地规制,特别是要接受证券部门的监管,市场才有章可循,才能避免“柠檬效应”,并最终实现由乱而治的艰难跨越。

就现阶段而言,相关政府部门必须采取下列果断措施:其一,文化行政部门必须明确文交所的定位,即政府设立的具有政策性、引导性的,服务于文化产业之实体经济的公益性平台,这个平台既不能过度杠杆化以致脱实入虚而无法服务文化产业发展,也不能过度商业化以致功能异化,甚至突破政策的底线,沦为游资的赌博场[9];其二,证券监管部门必须切实履行其对证券化产品的监管职责,特别是要认真研究对于份额化、T+0等证券化技术及其不良后果,并尽快采取对策,必要时应坚决叫停部分严重偏离价值规律的炒作行为,以避免金融风险。

其次,深圳文交所之所以能够引领趋势,符合国家政策预期,并真正成为文化产业发展的资本引擎,其原因在于它能够做到守正出奇,而其中守正至关重要。所谓守正就是说,深圳文交所固守其服务文化产业之实体经济的本分,明确“文化四板”之定位,因而,能够在补足文化领域资本市场体系缺失的同时,对文化产业的发展起到切实的推进作用。相比较而言,其他文交所并没有固守本分,多由于盲目逐利而游走在法律的边缘,通过诸如T+0等技术手段过度证券化,以至于这些平台大都脱实入虚,而不能服务于文化产业发展。所谓出奇乃是说,深圳文交所不仅突破传统交易平台的观念束缚,从文化领域资本市场体系化的视角明确“四板”的定位,这对于完善我国文化领域资本市场体系意义重大,而且突破我国现有“四板”市场的区域性限制,从专业化分工的视角明确“文化”的定位,这种突破对于打破区域壁垒,构建全国性的文化资本市场作用明显。

对于文交所发展过程中出现的这种新趋势,相关行政部门也应该采取切实措施予以保护与引导,其具体措施主要包括:其一,文化行政与证券监管等有关部门要抓紧落实《国务院关于清理整顿各类交易场所切实防范金融风险的决定》中的相关规定,治理文交所乱象,让那些规范、高效的文交所拥有更优质的生存空间,避免柠檬效应的出现;其二,文化行政与财政部门要积极引导新趋势,要在原有政策支持的基础上,引导各级政府性文化产业投资基金入驻平台,以加强平台对交易各方的虹吸效应,同时,适当发挥文化发展基金增加信用与分散风险的作用,以缓解平台的经营风险与压力。

[1]周正兵.我国文化产权交易市场发展问题研究[J].中国出版,2009,(9):25-28.

[2]李彬,潘爱玲.文化产权交易中心:中国情境下的定位、异象与创新[J].贵州社会科学,2015,(7):115-121.

[3]曾小春,田清旺,邓晓兰.产权交易中心的经济学分析[J].中国软科学,2001,(8):22-26.

[4]黄金萍.比炒股更疯狂地炒邮票[J].齐鲁周刊,2015,(28): 60-61.

[5]渠敬东.项目制:一种新的国家治理体制[J].中国社会科学, 2012,(5):113-130.

[6]曹原.邮币卡电子盘设计者汪新淮:预计明年全国总交易额规模接近1万亿[N].上海证券报,2015-10-26(08).

[7]胡燕.新型资本市场:中国技术产权交易所研究[J].科学与科学技术管理,2006,(2):34-37.

[8]周正兵.繁荣与无序:2011年文化资本市场回顾[N].中国社会科学报,2012-01-16(B06).

[9]郑小平.中国产权交易的缺陷和非营利定位研究[J].商业经济与管理,2006,(2):36-41.

【责任编辑:周琍】

The Development,Problems and General Trend of China’s Cultural Assets and Equity Exchanges

Zhou Zheng-bing

(Department of Cultural Industry,Central University of Finance and Economics,Beijing,100081)

Since they made their first appearance in China in 2009,cultural assets and equity exchanges have proven controversial.Currently,stamp coin cards have replaced the service of dividing up shares of art works and become favorites at the capital market.However,it is against this context that cultural assets and equity exchanges have stepped into an ambiguous situation in the game between administration and market forces,and hence gone beyond the supervision of the securities regulatory authorities and are facing certain financial risk.However, Shenzhen Cultural Assets and Equity Exchange at the same time has developed new ideas out of conventional rules. Based on the bottom line of the law and its self-positioning,it explores through reform and innovation to construct a multiple-level capital market in cultural field,and is becoming an important accelerator for promoting China’s cultural industry.Therefore,this paper advises that the government should actively guide this new trend and through competition make Shenzhen Cultural Assets and Equity Exchange a leader in the cultural assets and equity exchange market.In the meantime,the government is also advised to tight regulation on stamp coin cards to prevent financial risks.Only with these efforts can cultural assets and equity exchanges make a giant leap from chaos to order.

cultural assets and equity exchange;stamp coin card;cultural fourth-market;Shenzhen Cultural Assets and Equity Exchange

G 124

A

1000-260X(2017)01-0075-06

2016-11-20

周正兵,文艺学博士,中央财经大学教授,主要从事文化经济与政策研究。

猜你喜欢

公民与法治(2022年5期)2022-07-29

湖北教育·综合资讯(2022年4期)2022-05-06

金桥(2022年2期)2022-03-02

小天使·一年级语数英综合(2018年9期)2018-10-16

中财法律评论(2017年0期)2017-11-09

华人时刊(2017年19期)2017-02-03

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12

- 深圳大学学报(人文社会科学版)的其它文章

- 上海建设全球文化中心城市:机遇、特色、重点

- 金鸡长鸣

- 区域性公共产品与澜湄合作机制

- 雪景山水