交叉上市中价差和套利分析

——以海通证券AH股为例

2017-02-07 01:13赵子恒上海大学

新商务周刊 2017年20期

文/赵子恒,上海大学

在现代金融市场上,每天都有着成千上万数以亿计的国际资金从一个市场流出,而同时又有同等规模的国际资金流入这一市场,这样使得各国的金融市场被全球资本链条紧紧绑在一起。从理论上讲,几乎任意两个市场间都存在着溢出效应,只是溢出效应较大或较小的问题。对于存在相对较明显溢出效应的两个市场,则可利用这种关系,通过溢出一方市场的资产价格的变化来预测溢出效应接受方市场价格可能随之发生的变化。

对于交叉上市的股票而言,如果能够理清A股个股与H股个股间的价差,这样便能够从宏观上把握信息与资本在这两个子市场间的流动方式,从而可以给予相应的投资建议和政策建议。

1 海通证券价差现状分析

选取了2014年1月1日至2017年8月31日的A股每日收盘价格和H股每日收盘价格。通过Pearson相关性检验可以看出,海通证券A股和H股的相关系数为0.942,显著性为0.000,可以得到结论:A股和H股具有显著相关关系。这说明同种股票跨市场是相互影响的,并不是相互割裂的,这种同步性说明海通证券AH股股价是有内在联系的,如果出现严重偏离情况可以通过套利获取价差收益。为了更好地对价差进行分析,在对AH股价差做一个描述性统计后可以看到,海通证券AH股价差的均值为2.6734,标准差为2.73581。这说明平均来看,海通证券A股价格平均高于其H股价格2.6734人民币,这与一般设想中的0元是存在差异的。如果A股市场和H股市场都均衡的话,价差的平均值应该为0,这样才不会存在永久的套利机会,而现实的情况是,海通证券A股价格显著大于H股价格。

2 交叉上市套利模型

2.1 套利模型

即:股价比=A股价格/H股价格(人民币计价)

其中 为股价比,PA为A股价格, PH(RMB)为以人民币计价的H股价格,即通过当日汇率换算后的H股价格。模型中,选取了2014年1月1日至2017年8月31日的A股每日收盘价格和H股每日收盘价格。

2.2 套利分析

如果股价比大于或小于一定范围时,则认为存在明显套利机会,此时可以进行跨市场套利。例如,如果股价比大于1.1,那么此时A股股价高估而H股股价低估,则可以通过A股市场卖出,并在H股市场买入的方式获得价差收益;如果股价比小于0.9,那么此时A股股价低估,H股股价高估,则可以通过A股市场买入,并在H股市场卖出的方式获得差价收益。如果市场上不存在任何摩擦,这里的α理论上应该为1,即如果任何一个市场的股票价格大于另一个市场,那么就存在套利机会,此时套利者利用微小的价差就可获得收益。但是这是一种理想状态,因为市场必然会存在摩擦的,比如股票交易费用、外汇交易费用、货币时间价值和价差回归时间等,这些因素的存在使这种理想状态大打折扣,因此此时的α的值不可能准确为1,二是加上许多成本后,存在较大套利机会时才选择是否进行套利。

2.3 套利策略

单向套利是最简单的套利方式。这里的单项套利实际上是一种跨市场套利,指投资者在价格低的市场买入某金融资产,或者在价格高的市场卖出金融资产。

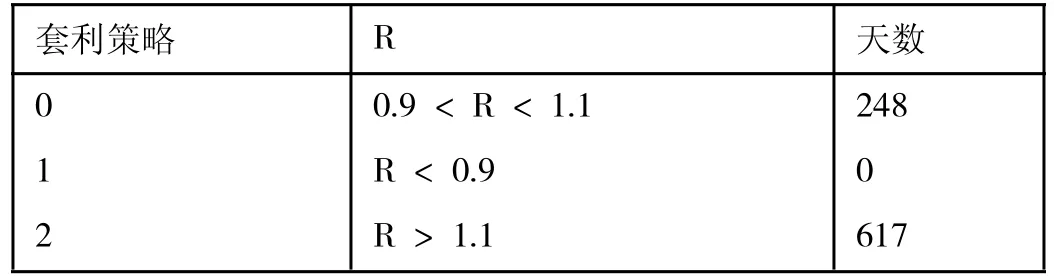

表1 对海通证券的套利策略分析1

上表为海通证券AH股不同日期R的值,假定当R大于1.1或小于0.9时,有套利机会。从2014年1月1日至2017年8月31日间,有2 48天无套利机会,有617天有套利机会,且都可以采取套利策略2啊,即在价格低的H股市场买入或在高价的A股市场买入。对于大陆投资者而言,如果买入海通证券H股,则需要在远期市场做一笔相反的交易,即卖出港币远期合约或期货合约,这样的做法的目的是将港币汇率事先固定起来,就不会因为港币汇率下降而产生换汇损失了。

对冲套利指若一个市场股票价格较低则在该市场上持有某种股票多头时,同时在另一个价格高的市场持有该股票的空头。随着时间的推移,价格低的市场的股票价格必然上涨,价格高的市场的股票价格必然下降。这是因为价格围绕价格上下波动,最终回归于价值,这意味着两个市场的股票价格必然趋同。此时投资者将股票平仓即可获得收益。但是短期内,两个市场价格是否会趋同是不确定的,其价格走势是无法预测的。因此,要控制时间、风险和交易成本。上文中,α统一设定为1.1或0.9,这是一个粗略的参考,在实际操作中投资者可以根据自身投资策略和具体的市场行情进行确定和调整。投资者若想融资融券交易,再借入资金或股票时是需要支付利息费用的,投资者应该把融资融券年利率和年费率考虑在交易成本中,否则费用过高套利最终也会变成亏损。

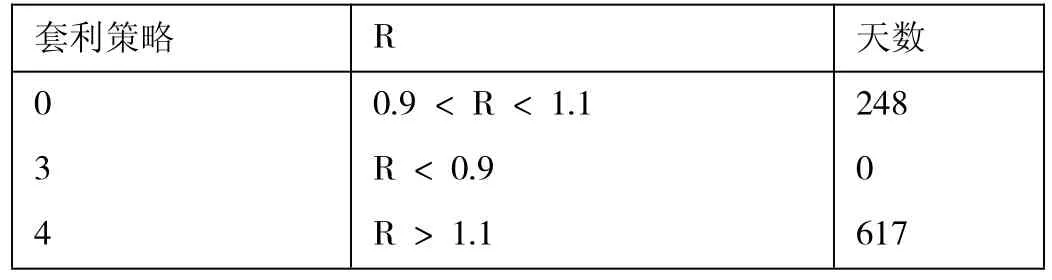

表2 对海通证券的套利策略分析2

在2014年1月1日至2017年8月31日间,有617天可以采取套利策略4,是可以做一笔对冲交易的。具体操作是:在A股市场融券做空海通证券,同时在H股市场融资做多海通证券,为避免汇率风险,做一笔相同价值的港币兑人民币的远期汇率合约以锁定换汇风险。何时平仓要根据投资者对市场判断、融资融券的利息费用和货币的时间价值综合考虑。

3 结论

由于不同市场股权流通比例、市场成熟度和金融工具种类的不同,交叉上市的公司在不同市场的价格会产生差异。以海通证券为例,其A股与H股的价格是具有联动性的,但是大多数时间存在价差的,并且不同时间价差大小也是不同的。在2014年1月1日至2017年8月31日的865天里,有617天股价比大于1.1,0天股价比小于0.9,248天股价比介于0.9至1.1之间。

正是由于价差的存在,投资者可以利用这种机会套利。假设价格围绕价值上下波动、资本可以完全流动、股票交易具有双向性、股票具有同质性、市场摩擦固定可知和汇率变动无影响性,如果价差比超过一个设定的数,那么存在套利机会。投资者可以通过单向套利,即在价格低的市场买入或在价格高的的市场卖出,第二种方法是通过对冲套利,即在价格低的市场上持有股票多头同时在价格高的市场持有股票的多头。

[1]刘美池.交叉上市企业公司治理结构对财务风险的影响[D].辽宁大学 2014.

[2]Connor,T.G.O.Does Cross-Listing in the U.S.Cause Value?Working Paper,2005.

[3]何丹,张力上,陈卫.交义上市、投资者保护与企业价值[J].财经科学,2010,3:16-20.

[4]吕秀华,张峥,周铭山.交义上市降低了控股股东与中小股东的代理冲突吗?[J].财经科学,2013(8):39-47.

猜你喜欢

品牌研究(2021年19期)2021-12-13

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

新商务周刊(2017年14期)2017-12-12

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

创新作文(1-2年级)(2016年7期)2016-05-14

南北桥(2009年9期)2009-12-18