资金流策略及其在A股市场中应用

2017-02-06 17:42刘彩云

中国集体经济 2017年3期

刘彩云

摘要:文章针对我国股市弱势有效的特点,根据资金流相关指标,包括资金流信息含量IC、资金流强度MFP、资金流杠杆倍数MFL来进行选股的策略方法以及实证研究。根据分析,资金流信息对于未来股票收益率是有一定的预测作用的,根据上述三个指标所选股票在一定几率上可以跑赢大盘。

关键词:资金流信息含量;资金流强度;资金流杠杆倍数

一、资金流策略的意义

资金流是一种反映股票供求关系的指标,是指证券价格在约定的时间段中处于上升状态时产生的成交额是推动指数上涨的力量,这部分成交额被定义为资金流入;证券价格在约定的时间段中下跌时的成交额是推动指数下跌的力量,这部分成交额被定义为资金流出;若证券价格在约定的时间段前后没有发生变化,则这段时间中的成交额不计入资金流量。当天资金流入和资金流出的差额可以认为是该证券当天买卖两种力量相抵之后,推动价格变化的净作用量,被定义为当天资金净流量。

有效市场假说的概念是说证券价格已经能够完全反映所有可获得的信息,即在有效的证券市场中,不论选择何种证券,投资者只能获得与证券风险相当的正常收益。然而完美的有效市场存在的可能性是很小的,同样对于中国证券市场而言,市场并不十分有效,并且股价在短期内可能受到某些消息的影响,或者某些市场内在因素的改变从而产生剧烈波动带来的差价投资机会,因而在市场中经常存在交易性机会,从而在量化投资选股方面也有很多种选股策略,根据资金流选股便是其中一种。

资金流策略是指根据资金流这一指标进行选股的一种量化投资策略。该模型使用资金流向主要通过衡量当前市场上的股指或股票的资金流入或者流出的状态,从而进一步去衡量未来股票的涨跌情况:如果是资金流入的股票,则股价在未来一段时间可能会上涨;如果是资金流出的股票,则股价在未来一段时间可能会下跌。这样就可以根据资金流向来构建相应的投资策略。

二、资金流策略具体操作及结果分析

(一)资金流策略指标含义及操作步骤

对于资金流向的判断,根据买卖双方的力量对比来衡量。资金流分为流入流出两个方向,如果当前的成交价格在买方,则认为是卖方出卖股票的意愿较强,资金流出;如果当前的成交价格是在卖方,则认为是买方买股票的意愿较强,资金流入。对于资金流的测算,采取日数据计算,即当日价格上涨全部计算为流入,若当日价格下跌则计算为流出。本文采用的选股指标包括:1. 资金流信息含量IC(资金流中有效信息含量),将资金流向标准化,用当天的资金流净额除以当天的股票成交量,即资金流净额/交易额。2. 资金流强度MFP,资金流净额/流通市值,即标准化资金流的强度。3. 资金流杠杆倍数MFL,流通市值/资金流净额,即衡量资金流的撬动效应。

操作步骤:选股策略基于沪深300指数成分股,并将股票按照各指标进行排序,去除数据计算无效的股票;研究的时间从2014年10月1日到2016年8月31日,共6期;组合调整的日期为4月30日(一季报披露完成)、8月31日(二季报披露完成)、10月31日(三季报披露完成);剔除在组合调整日前后长期停牌的股票;组合构建时为等权重;组合构建时股票的买入卖出价格为组合调整日收盘价,若调整日为非交易日,则向前顺延;在持有期内,若某只成分股被调出沪深300指数,不对组合进行调整;将各成分股的季收益率与其相应指标进行合并,去除无效数据;将已合并好的沪深300成分股按照指标按照从高低的顺序排列;分为6组:排名前10的成分股、排名前20的成分股、排名前50的成分股、排名在50~100的成分股、排名在100~200的成分股、排名在200以后的成分股;计算出各组平均季收益率,将各组平均的季收益率与同期沪深300指数的收益率作对比,考察跑赢概率。在2014年10月1日至2016年8月31日共进行了12期组合的调整,不计交易成本。

(二)资金流信息含量假说及检验

1. 资金流信息含量假说

信息无效——回归拟合优度很差

信息泄露——回归拟合优度很好,资金流系数为正

信息反应过度——回归拟合优度很好,资金流系数为负

R■=MFPt,iβ1,j+MFLt,iβ2,j+R■β3,j+αi

其中,R■表示第t期股票i的超额收益率;R■表示第t+1期股票i的超额收益率;β表示各公示因子的回归系数;MFPt,i表示第t期股票i的标准化资金流;MFLt,i表示资金流杠杆倍数。

2. 对资金流信息含量假说的检验

本文以浦发银行(600000)为例,设第t期为2016年3月10日到20日,则第t+1期为2016年3月20日到30日,对于非交易日顺延并剔除无效数据信息;首先计算出第t期的资金流强度MFP和资金流杠杆倍数MFL;然后计算出第t期和第t+1期浦发银行的超额收益率;最后用Eviews进行多元回归分析检验。检验结果如表1所示。

由表1可知,线性回归系数为0.965963,拟合系数为0.933085,接近于1,说明拟合程度很好,第t期的股票超额收益率、资金流强度和资金流杠杆倍数这三个自变量对于第t+1期的股票超额收益率的解释程度很高。

由表2可知,F值为6.97219,F>F0.01(5.64),即方程极其显著,各自变量对因变量有很显著的影响,方差值很小,比较稳定。

由表3可知,资金流信息含量IC的回归系数为-1.05399,与t+1期超额收益率呈负相关,资金流强度MFP的回归系数为257.5974,与t+1期超额收益率呈正相关,资金流杠杆倍数MFL为-4.6E-07,与t+1期超额收益率呈负相关。从而回归方程为:

R■=257.5974MFPt,i-(4.6E-07)MFLt,i β2,j-2.05606+R■+αi

综上所述,当期的超额收益率、资金流强度、资金流杠杆倍数这三个指标对于下一期的股票有着很好的预测效果。

3. 根据资金流信息含量IC选股策略结果

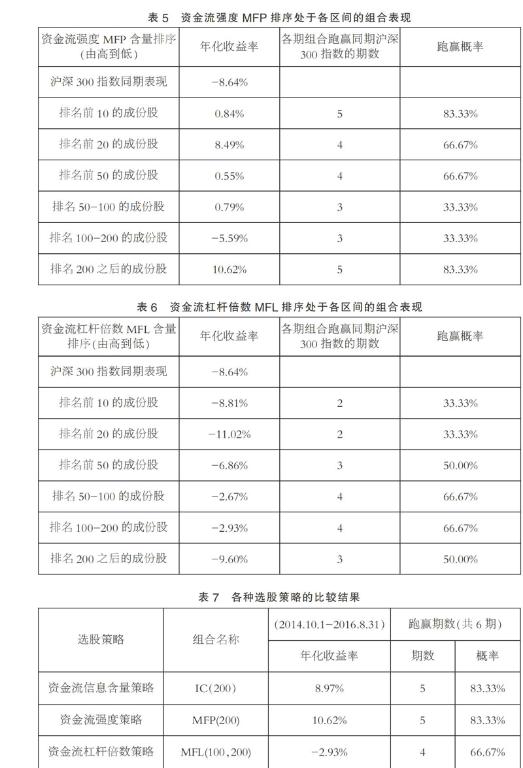

由表4可知,整体上看,资金流信息含量较低的组合表现较好,其中资金流信息含量排名200之后的成分股构成的组合表现较好,记为组合IC(200)。在2014年10月1 日至2016年8 月31 日间,不考虑交易成本,组合IC(200)年化收益率为8.97%,高于同期沪深300 指数的表现。在6期中,组合IC(200)有5期跑赢了沪深300 指数,跑赢概率为83.33%。

(三)资金流强度MFP

1. 根据资金流强度MFP选股策略结果

2. 根据资金流强度MFP选股策略结论

由表5可知,整体上看,资金流强度较低的组合表现较好,其中资金流强度排名200之后的成分股构成的组合表现较好,记为组合MFP(200)。在2014年10月1 日至2016年8 月31 日间,不考虑交易成本,组合MFP(200)年化收益率为10.62%,高于同期沪深300 指数的表现。在6期中,组合MFP(200)有5期跑赢了沪深300 指数,跑赢概率为83.33%。

(四)资金流杠杆倍数

1. 根据资金流强度MFL选股策略结果

2. 根据资金流强度MFL选股策略结论

由表6可知,整体上看,资金流杠杆倍数较低的组合表现较好,其中资金流强度排名100~200的成分股构成的组合表现较好,记为组合MFL(100,200)。在2014年10月1 日至2016年8 月31 日间,不考虑交易成本,组合MFL(100,200)年化收益率为-2.93%,高于同期沪深300 指数的表现。在6期中,组合MFL(100,200)有4期跑赢了沪深300 指数,跑赢概率为66.67%。

三、各策略比较分析

将根据不同指标所选股的结果放到一起进行比较,时间是从2014年10月1日到2016年8月31日,由进一步的比较分析可知,按照低资金流强度选股的策略表现最好,年化收益率达10.62%,在6期的分析中有5期的收益率超过大盘,跑赢概率为83.33%。

四、资金流策略的有效性分析

正因为中国的A股市场不是特别有效的市场,量化投资策略正好可以发挥其纪律性、系统性、及时性、准确性、分散化的优点而不惑国内市场的各种投资机会。相比定性分析,现阶段A股市场的特点更适合采用客观、公正而理性的量化投资风格。股票市场复杂度和有效性的增加已对传统定性投资基金经理的单兵作战能力提出了挑战。相对于海外成熟市场,A股市场的发展历史较短,有效性偏弱,市场上被错误定价的股票相对较多,留给量化投资策略去发掘市场的无效性、寻找超额收益的潜力和空间也就更大。事实上,尽管在国内发展历程较短,从国内已有的采用了量化投资方法并且已经运作了一段时间的基金来看,量化基金可以被证明是适应中国市场的。

本文采用现代计量经济学的方法研究了从2014年10月1 日到2016年8 月31 日间沪深300成分股的情况,探讨了资金流信息含量的预测作用,研究了根据资金流三个指标进行选股所做策略组合的收益情况。主要涉及资金流信息含量IC、资金流强度MFP、资金流杠杆倍数MFL这三个指标,分别根据每个指标进行选股,观察其组合走势情况,得出的主要结论有:第一,资金流信息含量对下一期的股价走势有一定的预测作用;第二,根据上述的三个指标进行选股所做策略,在一定程度上是可以获得超过大盘的收益率。

作为量化投资的一个组成部分——策略指数基金已经发展起来,其中选股策略就包括本文所论述的资金流策略。不仅能够做到有的放矢,而且可以满足投资者不同风险收益偏好的投资需求。

参考文献:

[1](美)罗伯特·A·哈根.金融学——有效市场的反例[M].清华大学出版社,2002.

[2](美)罗伯特·阿诺德,许仲翔,约翰·韦斯特.基本面指数投资策略[M].社会科学文献出版社,2010.

[3]丁鹏.量化投资——策略与技术[M].电子工业出版社,2012.

[4]朱世武.基于SAS系统的金融计算[M].清华大学出版社,2004.

[5]曹立著.透视无形之手——中国证券市场资本流量运动解析[M].深圳出版发行集团海天出版社,2009.

[6]田存志,王聪.证券市场信息非对称问题的理论与实证研究[M].中国社会科学出版社,2013.

[7]陈威杰,蔡志成.数量化投资指标之资金流策略指标研究[J].时代金融,2013(12).

[8]石建辉,基于资金流的股指期货投资策略[J].中国证券期货,2014(01).

[9]宋军,吴冲锋.从有效市场假设到行为金融理论[J].世界经济,2011(10).

[10]王涛,资金流与主动成交量对HS300指数的影响模型[D].华东师范大学,2012.

(作者单位:上海理工大学)