浙江方正电机股份有限公司财务综合分析

2017-02-04 13:54张慧娟

中国管理信息化 2016年24期

张慧娟

[摘 要]本文结合杜邦财务分析体系,从净资产收益率核心指标出发,对浙江方正电机股份有限公司进行财务综合分析,并指出方正电机通过进军新能源产业,寻找新的利润增长点来提高企业净资产收益率,增加股东的财富。本文指出还可以通过适当举借债务和加快应收款项的回收等途径来提高企业净资产收益率。

[关键词]财务;综合分析;净资产收益率;总资产周转率;权益乘数

doi:10.3969/j.issn.1673 - 0194.2016.24.010

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2016)24-00-02

1 浙江方正电机股份有限公司概况

浙江方正电机股份有限公司(以下简称方正电机)经过产品结构转型和2015年收购上海海能汽车电子有限公司和杭州德沃仕电动科技有限公司之后,企业的主要产品为家用缝纫机电机、工业用电脑高速自动平缝机、汽车应用类(汽车用微特电机、节能与新能源汽车业务)、家用智能控制器。

2015年度,方正电机营业收入比2014年度增加了27.62%,是否意味着方正电机的产品结构转型给股东带来了利益。笔者将通过财务综合分析来论证方正电机的产品转型是否符合企业股东利益最大化的目标,是否符合企业的发展战略,同时结合分析的结果指出如何提高方正电机的股东利益,即如何使股东利益最大化。

2 方正电机财务综合分析

财务综合分析的方法主要有杜邦分析法、帕利普财务分析体系、沃尔评分法和雷达图分析法。本文主要采用杜邦分析法进行财务综合分析。杜邦财务分析法是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析企业经营业绩。杜邦财务分析的核心指标是净资产收益率,用公式表示为:净资产收益率=销售净利率×资产周转率×权益乘数。方正电机的财务数据见表1。

从以上财务数据,得出净资产收益率的结果,见表2。

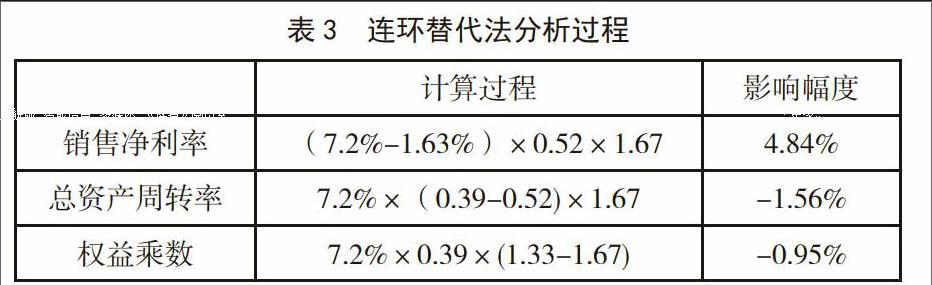

由表2可知,2015年方正电机净资产收益率比2014年有较大幅度的提高。本文采用连环替代法分析2015年方正电机净资产收益率比2014年有较大幅度提高的原因,分析过程见表3。

由表3可知,2015年度比2014年度净资产收益率增加2.32%的主要原因是销售净利率增加了4.84%。而销售净利率增加的原因是方正电机经过产品结构的调整之后,新产品(汽车应用类、智能控制类)的竞争力凸显。2015年,方正电机通过资本运作,收购上海海能和杭州德沃仕100%股权,使公司能较快进入新能源汽车行业,通过发挥相关业务的协调效应,进行产品研发和市场开拓,方正电机已经成功进入一汽大众、丰田凯美瑞、荣威、别克等中高档轿车供应链。公司新能源汽车驱动系统业务取得了较快增长。方正电机从传统的生产缝纫机到进入新能源汽车行业,这一成功的转型,最终使2015年销售收入比2014年增长了27.62%,同时企业在2015年度降低了销售费用、财务费用和资产减值损失,最终使销售净利率增加了4.84%。由于我国新能源汽车迎来井喷式的发展趋势,我国国家和地方政府高度重视新能源汽车产业,相继出台了大量政策支持行业的发展。方正电机的这一成功转型促使企业净资产收益率的增长具有可持续性,符合企业的发展战略方向,也实现股东利益最大化。

3 提高净资产收益率的建议

总体来说,方正电机的净资产收益率较低。2014年度为1.42%,2015年度为3.74%。如何提高方正电机净资产收益率将是管理者面临的最大问题。当前,方正电机通过寻找新的利润增长点,进入新能源行业以及提高企业销售净资产收益率等方式来提高企业净资产收益率。本文认为,还可以适当通过以下途径提高方正电机的净资产收益率,最终实现股东财富最大化的目标。

3.1 适当提高企业的资产负债率,发挥企业的财务杠杆效应

2015年企业资产负债率为18.75%。方正2011年完成产品结构调整,销售增长率一直处于高增长阶段,企业通过并购和固定资产采购来扩大企业规模。该阶段,企业的经营风险有所降低,那么可以适当地提高企业的财务风险,如国际标准认为较为合适的资产负债率为40%~60%,发挥财务杠杆效应,以提高企业的净资产收益率。

3.2 提高资产管理效率,以提高企业总资产周转率

2015年度总资产周转率与2014年相比,降低了0.13。通过方正电机2015年度财务报告分析可得,方正电机总资产周转率降低的主要原因是应收票据、应收账款、其他流动资产、可供出售金融资产、在建工程幅度增加,最终是2015年总资产比2014年增加1 489 286 588元,增加幅度为117.122%,导致2015年比2014年总资产周转率大幅度降低。方正电机可以从加强应收款项的回收,做好其他流动资产的处置,关注在建工程的进度等方面提高企业的总资产周转率,最终提高企业的净资产收益率。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

活力(2021年6期)2021-08-05

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19

中国新通信(2016年22期)2017-01-13

中国集体经济(2017年1期)2017-01-04

商场现代化(2016年16期)2016-07-02

科教导刊·电子版(2016年15期)2016-06-25