人民银行县(市)支行财务票据影像系统试运行的成效分析

2017-01-23 18:57陈浩

财经界·学术版 2016年21期

陈浩

摘要:长期以来,如何对县(市)支行财务工作进行监督管理一直是人民银行财务管理的重点和难点。人民银行温州市中心支行积极开拓创新,自行研究开发一套财务票据影像系统,对辖内县(市)支行费用开支、财务预算等情况进行全面监督。通过半年多的系统试运行,取得了一定成效,进一步提高了辖区财务管理水平。但由于该系统还处于试运行阶段,系统开发建设和相关管理方面尚待进一步完善。

关键词:财务票据 系统试运行 成效分析

为了进一步加强对县(市)支行财务工作的监督管理,规范县(市)支行财务支出行为,强调财务支出的源头控制,人民银行温州市中心支行积极开拓创新,于2015年11月自行研究开发一套县(市)支行财务票据影像系统,对辖内县(市)支行费用开支、财务预算等情况进行全面监督。通过半年多的系统试运行,取得了一定成效,有力促进辖内县(市)支行财务支出规范化、制度化,财务管理水平得以有效提高。但目前该系统还处于试运行阶段,系统开发建设和相关管理方面尚待进一步完善。

一、县(市)支行财务票据影像系统简介

(一)概念

县(市)支行财务票据影像系统是为进一步加强辖内各县(市)支行财务精细化管理,及时掌握县(市)支行费用开支、财务预算等情况,更好地服务、监督支行各种财务行为,提升辖区财务管理水平的信息系统。

(二)系统简介

县(市)支行财务票据影像系统是采用B/S结构开发的,用户以网页形式在业务网登录进行操作,无需安装客户端软件,使用便捷。该系统由支行端与中支端两部分组成。支行端设置操作员、会计主管两个用户,主要内容有凭证管理、会议(培训)预算管理、统计报表、用户管理四个菜单,主要功能包括会计财务系统记账数据批量导入、会计凭证附件扫描件配对上传、会计科目及账户发生额统计、预算额度使用情况提示、用户管理等功能。中支端同样设置操作员、会计主管两个用户,主要内容有凭证影像监督、会议(培训)预算监督、用户管理等菜单,主要功能包括中支会计主管开设用户、对支行上报的财务凭证及其附件信息、支行会计科目及账户预算额度执行情况等进行审核和监督。

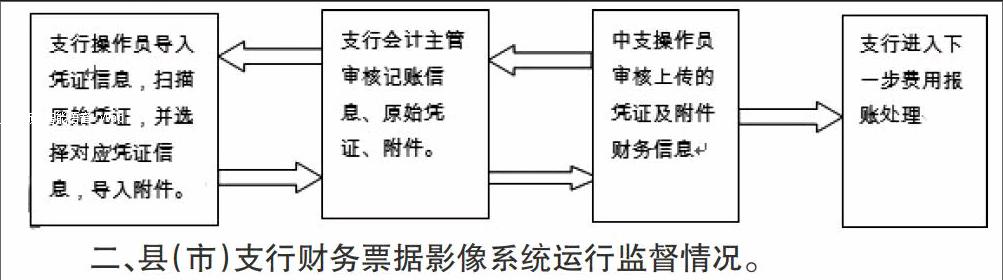

(三)系统操作流程

首先,由县(市)支行操作员将会计财务系统记账凭证信息导入、会计原始凭证扫描件上传,提交给支行会计主管审核,支行会计主管审核通过后上报中支审核,审核不通过则退回给操作员重新办理。其次,中支操作员对县(市)支行上报的凭证及附件财务信息进行审核,审核通过后,由支行进行下一步费用报账处理,审核不通过则退回县(市)支行重新办理。中支会计主管主要是开设县(市)支行会计主管和本级操作员用户,并对这些用户进行权限设置。操作流程图如下:

二、县(市)支行财务票据影像系统运行监督情况。

温州市中心支行从2015年11月份开始通过县(市)支行财务票据影像系统对县(市)支行费用开支、财务预算等情况进行监督管理,实行按旬监督,按月报告制度。截止2016年6月30日,辖内八家县(市)支行通过该系统共导入会计凭证信息2664条,上传相关原始凭证附件图片12000余张。在试运行期间,温州市中心支行在系统审核中共发现问题32个,退回县(市)支行凭证32份,并对审核中发现的问题及时落实整改。

三、推行县(市)支行财务票据影像系统的成效

(一)跨越距离障碍,强化财务实时监督

人民银行基层行按照行政区域设置,温州市中心支行管辖县(市)支行多,路途遥远,推行票据影像系统,可以跨越时间和空间上的障碍,实时查看县(市)支行财务费用支出单据和附件的影像,查看每笔账务处理的具体内容,发现县(市)支行财务管理中存在的问题,及时发出整改通知书,要求立即整改,避免错误延续发生,将各种风险隐患消除在萌芽中。

(二)促进内控管理,强化内部制约机制

财务票据影像系统强调了不兼容岗位相互制约,通过支行操作员—支行会计主管—中支操作员—中支会计主管环环相扣的业务流程,实现各岗位之间相互监督与制约,促使县(市)支行财务部门不断加强财务内控管理,提高了县(市)支行财务会计人员的工作责任心,杜绝了屡错屡犯的现象,进一步提升了全辖会计财务的核算质量。

(三)利用影像系统,提高现场检查效率

根据财务有关规定,市中心支行每年需要对辖内县(市)支行开展财务现场检查,在现场检查过程中查阅原始会计凭证需要花费大量时间和精力。通过财务票据影像系统可以提前对县(市)支行财务进行非现场监督,罗列出需要关注的重大财务事项和存在问题的清单,在现场检查实施过程中根据清单内容有针对性进行翻阅原始会计凭证,最大限度的缩短检查时间,提高了现场检查效率。

(四)建立财务数据库,加强档案信息化建设

温州市中心支行财务票据影像系统的运行是以影像扫描为前提,并保存一定时期电子化财务信息数据。系统用户可以借助于财务票据影像系统,快速、便捷地获取财务相关信息,提高了会计财务档案查阅的便捷性,为实现会计财务档案信息化管理奠定了基础。

(五)财务管理精细化,提高资金使用效率

推行财务票据影像系统,有利于加强对县(市)支行财务精细化管理,可以从源头上控制财务支出,对会议费、招待费、差旅费等重点费用支出予以关注,对财务重大事项及支出较大的费用开支进行跟踪核查,对财务预算执行情况进行有效监督,堵塞财务管理漏洞,确保各项财务支出合理、合规。同时,利用财务票据影像系统,定期或不定期地对各种财务数据进行分析,不断提升县(市)支行财务管理水平,提高预算执行和资金使用效益。

四、财务票据影像系统试运行中存在的问题

由于财务影像票据系统处于试运行阶段,系统开发建设和相关管理方面尚需要进一步完善。主要体现在:一是需要进一步完善与系统相配套的制度(或办法)。由于系统处于试运行阶段,因此与系统相关的制度(或办法)正在逐步完善中。二是县(市)支行会计财务人员对系统操作不熟悉。目前县(市)支行会计财务人员普遍年龄偏大,业务素质较低,尤其是对新推行的财务影像票据系统业务操作不熟悉,导致操作错误较多。三是系统部分功能拓展还有待进一步完善。前期系统主要已开发了费用开支审核功能。根据系统开发需求,后期系统将进一步开发利用,从而使系统功能更趋完善。

五、改进意见或建议

(一)制定和完善与系统相配套的相关制度

逐步建立一整套与系统相配套的制度、办法和操作规程等,明确规定业务操作流程,明确各岗位的职责和权限,明确上传影像的标准和要求,明确操作人员口令管理要求,确保财务票据影像系统运行操作有章可循、有据可依。

(二)加强会计人员队伍建设

一是要要培养、选拔一批具有扎实基础和较强能力的年轻会计业务骨干,充实会计队伍中;二是采取多种形式组织县(市)支行会计人员学习业务知识,丰富知识结构,提高会计人员整体素质。针对新上线的财务影像票据系统,及时举办财务影像票据系统操作培训班,提高会计财务人员操作能力,减少操作差错,保证各项业务操作规范。

(三)完善系统开发建设

一是加快实现县支行票据影像系统和财务核算系统的无缝对接。目前,县支行票据影像系统中的部分数据来源,主要通过拷贝会计财务核算系统的部分数据加以利用,手续较为繁琐。下一步将加快系统开发建设,通过网络传输方式实现与财务核算系统的无缝对接,提高工作效率。二是在系统中增加预算计划表导入、会议(培训)预算管理、统计报表等功能,进一步强化对县(市)支行的预算执行监督,重点项目管理、统计报表分析等,真正实现对县(市)支行财务工作全方位的动态监督。

参考文献:

[1]陈桂花.新常态下强化基层央行财务管理的主要措施及建议[J].财经界 2015.10

[2]张忠民.基层人民银行财务管理精细化研究[J].华北金融2014.04

[3]陈超.对人民银行财务管理精细化的研究[J].时代金融2013.06

财经界·学术版2016年21期