银行理财市场运行报告

2017-01-17 17:37唐嘉伟

银行家 2016年12期

唐嘉伟

银行理财产品跟踪

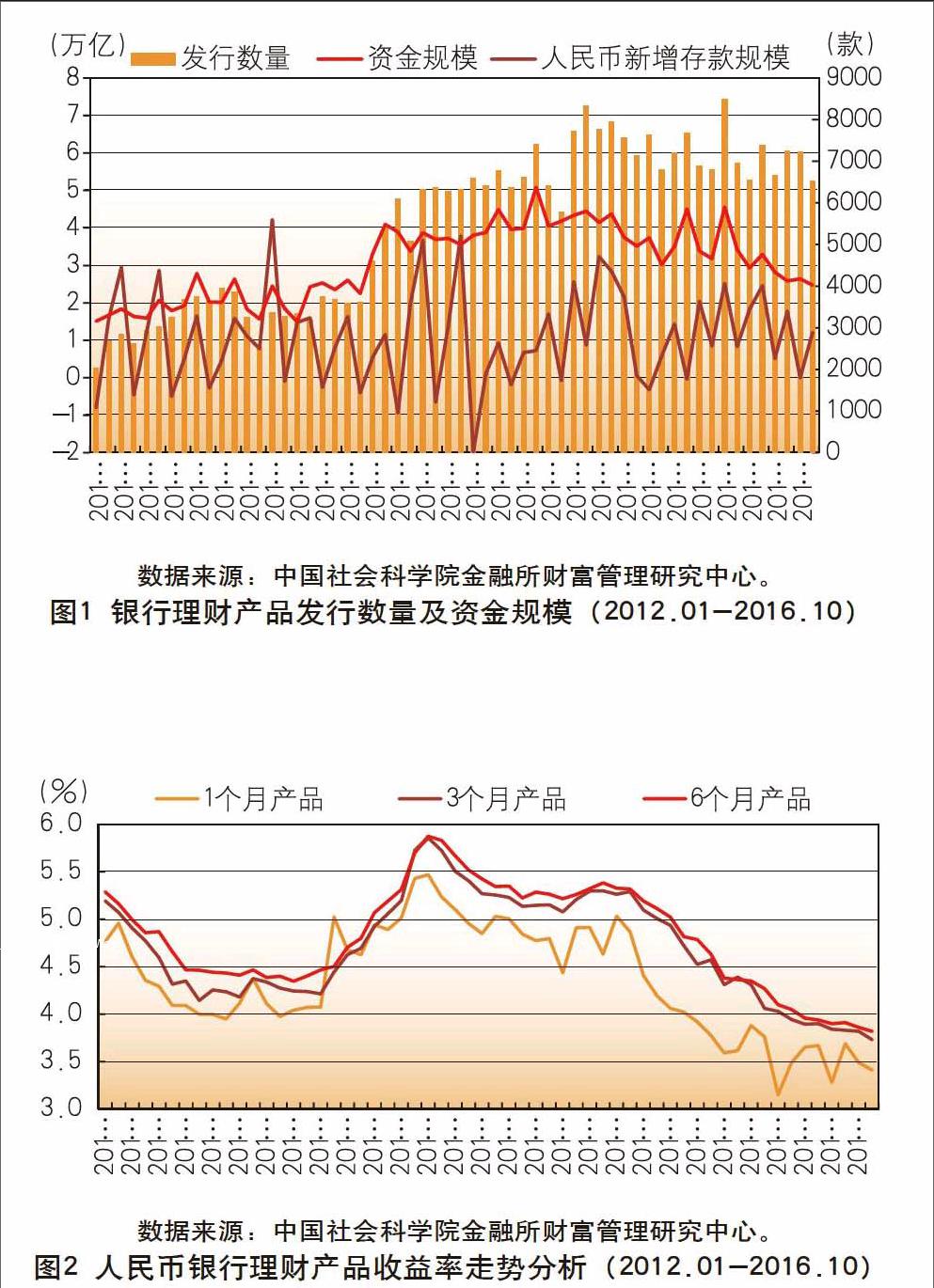

数量规模:发行量萎缩

2016年10月份,商业银行新发行理财产品6526款,募集资金规模2.47万亿元人民币。产品发行数量环比下降9.62%,募集资金规模环比下降6.44%。相比去年同期,产品数量下降3.9%,资金规模下降18.2%。从存贷款替代效应方面来看,人民币存款增加1.21万亿元,同比多增6355亿元。其中,住户存款减少4680亿元。当月人民币贷款增加6513亿元,同比多增1377亿元。从发行主体的构成来看,五大国有商业银行(中农工建交)共发行产品1250款,募集资金规模8293亿元,发行数量的全市场占比为19.2%,资金规模的全市场占比为33.6%,数量和规模占比均略有下降。上市股份制银行发行1247款,募集资金规模9522亿元,数量和规模占比分别为19.1%和38.6%,数量占比变化甚微,规模占比上升2.7个百分点。其他中资银行共发行3845款,募集资金规模6666亿元,规模占比下降2.8个百分点。外资银行发行理财产品184款。

定价水平:收益率下行趋缓

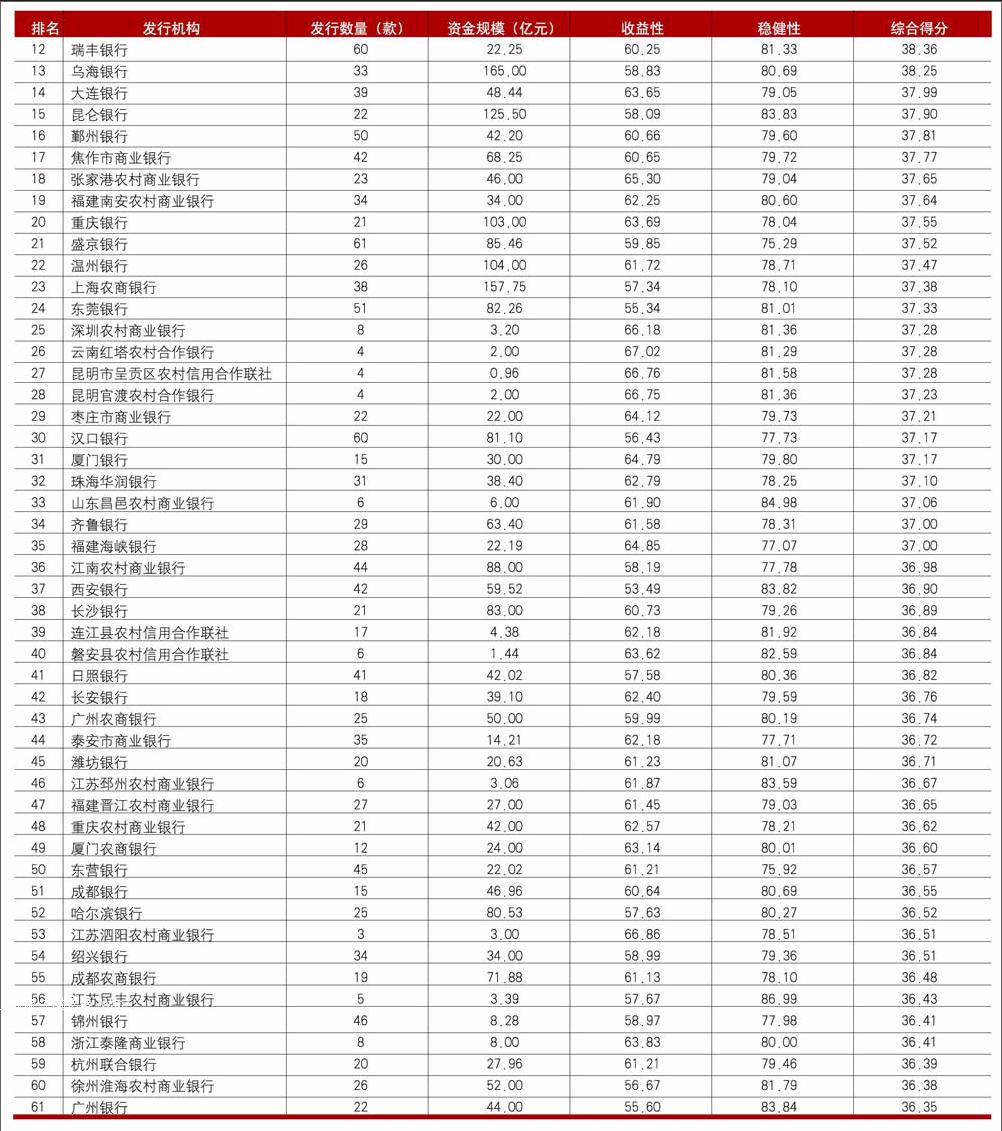

2016年10月末,M2余额151.95万亿元,同比增长11.6%,M1余额46.54万亿元,同比增长23.9%,M1与M2 “剪刀差”继续收窄。本月银行间人民币市场同业拆借月加权平均利率为2.3%,质押式债券回购月加权平均利率为2.35%,较上月分别上升5BP和7BP。从定价水平来看,人民币银行理财产品收益率总体维持下行态势,但下降速度有所趋缓。短期理财产品(1个月及以内)收益率依然低位震荡,3个月期和6个月期银行理财产品收益率小幅下行。图2展示了1个月期、3个月期和6个月期银行理财产品的收益率走势。2016年10月,1个月期、3个月期和6个月期人民币银行理财产品的平均收益率分别为3.41%、3.73%和3.82%,环比分别下降了37BP、84BP和81BP,相较去年同期分别下降了8BP、9BP和4BP。 从期限分布来看,人民币银行理财产品依然以短期为主,期限在3个月内(含)的产品占比达53%,期限在3个月至6个月之间的产品占比30%。从币种分布来看,外币产品共发行102款,占比1.6%。其中美元产品70款,澳元产品14款,港币产品11款,其平均预期收益率分别为1.87%、2.19%和0.94%,另有少量的英镑和日元产品。

到期收益:桂林银行获最高收益率

2016年10月份,共统计到商业银行发行的5860款产品到期,人民币产品的平均期限为117天,平均到期收益率为3.89%,环比下降5BP。获得最高收益的是桂林银行发行的“漓江理财2014-50期”理财产品,该产品于2014年10月发行,投资期限为2年,到期年化收益率为8%。获得次高收益的是重庆银行发行的“长江鑫利2014年第317期”,该产品于2014年12月发行,期限为666天,到期年化收益率为7.0%。获得最低收益率的是“平安财富私人银行专享结构类(95%保本挂钩ETF)2015年62期人民币理财产品”。该产品挂钩盈富基金,由于投资期内发生敲入事件(低于初始价格的0.85),产品于2016年10月21日提前到期,到期实际收益率=最大值(0,24.05/24-1),年化收益率为0.21%。

猜你喜欢

魅力中国(2018年1期)2018-07-24

初中生世界·七年级(2017年2期)2017-01-20

小猕猴智力画刊(2016年6期)2016-05-14

高中生学习·高三版(2016年9期)2016-05-14

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21

云南大学学报法学版(2004年6期)2004-02-03