利率市场化背景下商业银行利差影响因素研究

2017-01-13 03:12韩振国王亚军

首都经济贸易大学学报 2017年1期

韩振国,王亚军

(西南政法大学 经济学院,重庆 401120)

利率市场化背景下商业银行利差影响因素研究

韩振国,王亚军

(西南政法大学 经济学院,重庆 401120)

2015年10月,央行放开存款利率上限,标志着中国利率市场化改革已基本完成,市场竞争加剧,影响商业银行净利差的因素因此也发生变化。基于此背景,运用银行公司微观模型推导不同类型商业银行的净利差影响因素,并根据中国28家商业银行2010—2014年的面板数据进行实证检验,研究发现:运营成本和市场集中度是影响净利差的主要因素;流动性风险和信贷风险对净利差也有显著影响;不同类型银行的净利差影响因素有所不同。

利率市场化;银行公司微观模型;成本函数模型;商业银行;净利差

中国利率市场化改革最早始于1996年,而近年来改革进程逐步推进。2013年7月,央行宣布全面放开金融机构贷款利率管制,取消贷款利率下限,2015年10月24日,央行在下调存贷款利率和存款准备金率的同时,放开了存款利率上限浮动区间,这意味着利率市场化改革基本完成,资金在理论上实现了完全自主定价,银行以存贷利差为主的传统盈利模式受到重大挑战。银行业如何面对利率市场化背景下的各种挑战,成为当前急需解决的重要问题。因此,研究商业银行利差影响因素是非常重要的课题。在利率市场化完善改革的背景下研究商业银行的净利差决定因素是有两点重要意义:第一,有助于提高银行经营效率,进而促进金融体系发展;第二,能够有效评价利率市场化改革成效,为进一步完善利率市场化改革提供重要参考。鉴于上述分析,本文将基于银行公司微观模型,以利润最大化原则研究商业银行的定价策略,运用纳塞尔(Nassar,2014)的成本函数模型[1]推导利差的决定因素,重点考察运营成本、市场集中度对净利差的影响,并结合中国渐进式利率市场化改革的特点,分别选取银行层面和宏观经济层面决定利差的变量,基于2010—2014年28家银行的面板数据对净利差决定因素进行实证分析。

一、文献综述

商业银行的利差大小直接反映了银行的盈利能力和经营效率,利率市场化改革推进过程中,商业银行的利差不可避免地要受到各种因素的影响。在利率市场化的金融制度框架下,国外对于利差影响因素的研究最早见于何和桑德斯(Ho & Saunders,1981)的研究,他们将银行看作是风险厌恶的交易者,通过构建交易者模型,把银行当做贷款人和借款人之间的中介,银行通过设定存、贷利率来平衡贷款需求和存款供给,最后得出银行的利差取决于银行交易规模、管理风险厌恶程度、市场的结构以及利率的波动等因素[2]。

其后有一些学者追随其模型,如舒马赫(Schumacher,1998)便运用交易者模型,选取6个欧洲国家及美国的银行组成样本来研究银行净息差的决定因素,认为银行系统分割越明细、受限制越多,越可能对现有银行垄断[3]。方纳席耶夫(Afanasieff,2002)根据Ho-Saunders两步法得出宏观经济状况是影响巴西银行利差的主要因素[4]。此外,还有学者对Ho-Saunders的交易者模型进行了进一步的扩展和推广,麦克沙恩和夏普(McShane & Sharpe,1985)用货币市场不确定性代替利率风险,依据套期保值理论对银行利差的决定因素进行研究,并以巴西银行的数据做实证分析,得出银行利差和市场力量、风险规避程度以及利率不确定性具有非线性关系[5]。艾伦(Allen,1988)利用此模型,并将贷款的异质性考虑进去,认为如果考虑银行间产品的需求交叉弹性,全国各地的银行服务和产品类别多样化有利于缩小银行利差[6]。昂巴滋(Angbazo,1997)对交易者模型进行了扩展,在考虑利率风险的基础上将信用风险考虑进去,通过对美国286家银行进行实证研究分析证实了此假说,发现违约风险和利率风险是决定银行净利差的主要因素[7]。格瓦拉(Guevara,2004)对此模型进一步扩展,在此模型的基础上引入运营成本和竞争程度,运用欧盟五个国家1993—2000年的数据,分析了影响利差的基本因素,发现银行利差会随着市场集中度升高而降低[8]。

在利率市场化背景下,另一类利差决定模型为银行公司微观模型,这类模型的代表有克莱因(Klein,1971),认为必须建立一个银行公司微观模型,研究外部竞争和环境特定的假设下银行的行为,才能更好的识别实际应用中的利率问题[9]。扎鲁克(Zarruck,1989)在银行公司微观模型的基础上,根据银行效用最大化原则,认为在特定的静态环境中,银行作为中介机构,其作用是使贷款需求和存款供给达到市场出清。结果发现在风险厌恶的假设条件下,资本数量的增加,会导致银行净利差增加;且净利差会随着贷款波动而收窄[10]。翁(Wong,1997)分析单一风险影响不同,考虑了在信贷风险和利率风险同时存在的情况,发现银行边际利差等取决于市场占有率、运营成本、信用风险以及利率风险的程度[11]。在此基础上,较新的研究是纳塞尔(Nassar,2014)对洪都拉斯的经验分析,根据银行公司微观模型基础上,采用成本函数模型进行推导利差的决定因素,认为影响银行利差的最主要因素是运营成本和市场集中度[1]。除此之外,银行自身的信贷风险和流动性风险等也对利差有显著影响,而宏观经济环境对利差的影响并不显著。

国内学者对商业银行存贷利差也比较关注。部分学者对利差水平进行了测度分析,张彦(2006)对利差合理水平进行测定,认为中国银行业利差处于适中水平;且通过对利差结构进行分解,发现高贷款损失准备金、低非利差收益是影响利差的主要因素[12]。而钟伟(2006)将世界各国分为OECD、欧洲、北美、拉美、东盟、转轨国家六个区域,将银行业净利差的加权平均值进行了国际比较,反应了各区域银行业净利差的变动趋势,但并未研究银行净利差的决定因素[13]。与此相同,邓超(2008)将中国与世界不同国家的银行利差进行比较分析,提出中国由于受利率管制的限制,利差直接由央行决定,要发挥利差对银行经营的调节作用,应促进银行间的竞争、努力推进利率市场化[14]。

此外,也有学者对利差决定因素进行了实证分析,如白当伟(2007)运用哈佛学派的“结构-行为-绩效”范式分析利差影响因素,该范式认为市场结构会影响企业的行为,从而影响企业绩效;更多的学者运用利差决定模型推导利差决定因素[15],但大都是基于Ho-Saunders的交易者模型或其推广模型,如张丽华(2007)便借鉴借鉴Ho-Saunders模型,研究中国商业银行净利差的影响因素。结果显示,影响商业银行净利差的主要因素有年前净利差、风险厌恶程度、违约风险、银行规模以及GDP增长率[16]。周鸿卫(2008)也是运用Ho-Saunders最优价差模型来研究利差决定因素,他采用全国26家银行1999—2006年的数据,实证分析了净利差的影响因素,强调了资本充足性对银行定价行为的影响,弱化了基准利率的作用,且经营区域限制对净利差也有一定影响[17]。同样运用此模型的是周开国(2008),但其引入运营成本、资产规模等因素来对净利差决定因素进行面板数据分析,提出决定净利差的因素包括:市场竞争结构、平均运营成本、风险厌恶程度等[18]。程茂勇(2010)在Ho-Saunders模型的基础上加入中间业务变量进行理论分析,并用中国上市银行的数据进行实证检验,发现市场垄断程度和运营成本对利差的影响最大,而佣金收益和手续费受益对利差也有负相关作用[19]。赵旭(2009)运用格瓦拉(Guevara)的扩展交易者模型,定义了会计利差和边际利差,同样将中间业务考虑进去,却发现中间业务和利差没有显著的因果关系,而机会成本却对利差有显著的正向影响[20]。

由此可见,虽然国内外关于银行利差影响因素的研究很多,但大都是基于Ho-Saunders的交易者模型或对其扩展进行研究。国外近几年也开始采用银行公司微观模型进行研究,对银行利差决定因素的研究较为充分。而国内几年前对利差影响因素研究较多,且多是基于交易者模型,但近几年在利率市场化改革取得重大成就的对于利差影响因素的研究较少,且很少运用银行公司微观模型进行研究。中国利率市场化改革正处于完善阶段,受利率市场化环境的影响,商业银行利差的影响因素或许有所变化,因此有必要进一步对商业银行利差的影响因素进行探究。本文正是在利率市场化背景下,根据银行公司微观模型,以利润最大化原则研究商业银行的定价策略,运用纳塞尔(2014)的成本函数模型推导利差的决定因素,重点考察运营成本、市场集中度对净利差的影响,并结合中国渐进式利率市场化改革的特点,分别选取银行层面和宏观经济层面决定利差的变量,运用2010—2014年28家银行的面板数据进行实证分析。此外,考虑到不同性质的商业银行对利率市场化改革的敏感度可能不同,故将商业银行分为国有商业银行、股份制银行和城市商业银行分别进行实证分析,以得到不同类型银行利差的决定因素。

二、理论分析

利率市场化背景下,商业银行会通过自主定价来追求利润最大化。根据银行公司微观模型的观点,商业银行运营成本由贷款总值、资本、劳动等因素决定,即Costs=C(A;K,L),银行的利润π即可表示为:

π=(A·rA-D·rD)-C(A;K,L)-Pro-Nie

(1)

其中,A表示银行贷款总额,D表示存款总额,rA表示贷款利率,rD为存款利率;Pro为存款准备金,Nie为非利息支出。

对处于完全竞争中的商业银行来说,贷款利息收入与存款利息支出相等,则利润最大化的条件为:

(2)

完全竞争条件下银行利润最大化条件为利差等于资产管理的边际成本,而如果银行是垄断的,利润最大化的一阶条件即对方程求导,此时:

(3)

(4)

其中,ηD、ηA分别表示存款和贷款的半弹性系数;

但若银行是寡头垄断的,银行利差便会是银行数量的函数,根据线性成本函数和古诺模型,银行利差的表达式为:

(5)

rA-rD=OC+HHI

(6)

基于上述分析,式(6)即为商业银行最佳利差表达式。即影响净利差的主要因素为运营成本和市场垄断程度,二者均对净利差有正向影响。

三、变量与模型

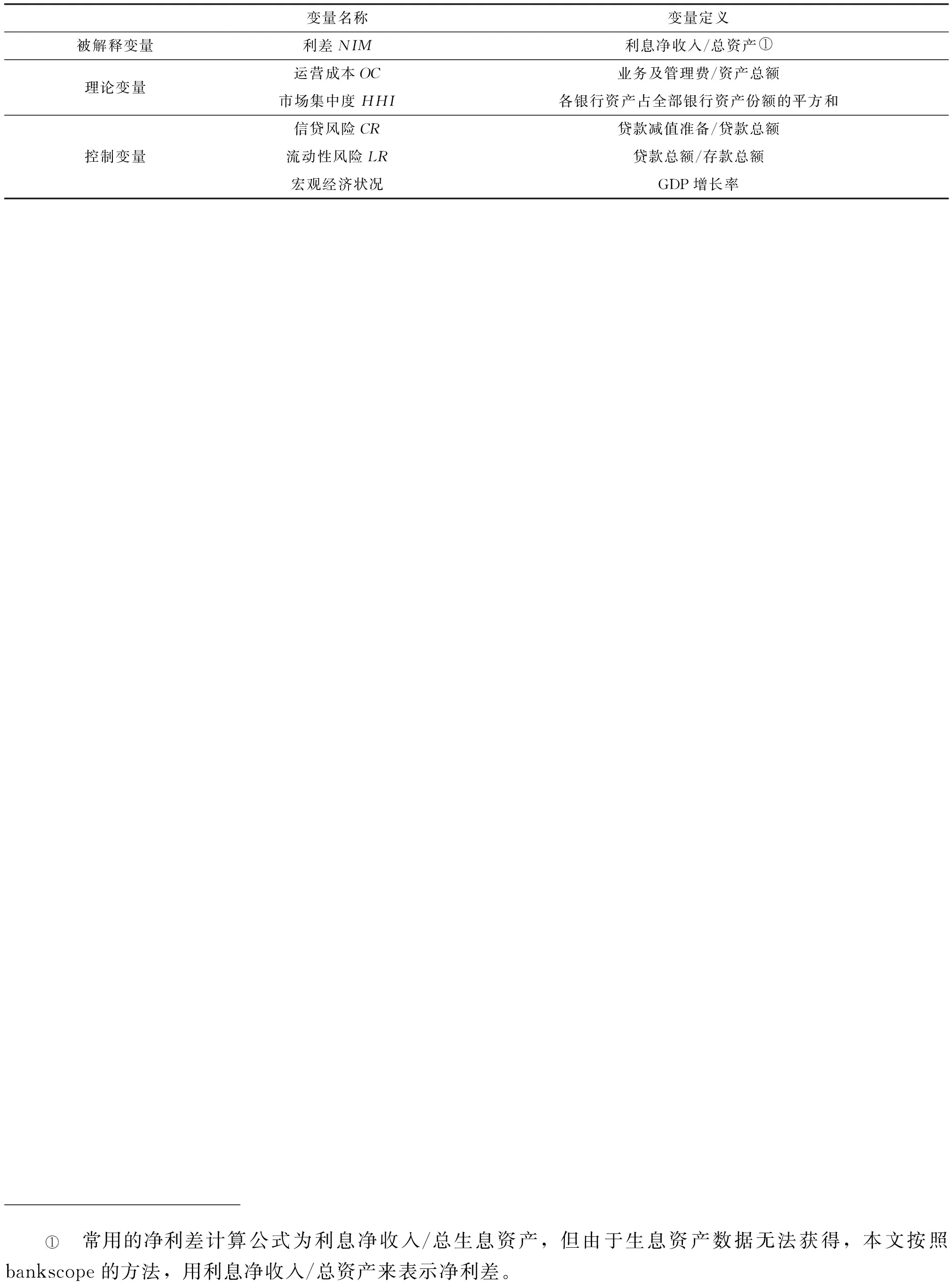

根据上述理论分析可知,影响商业银行利差的因素主要有运营成本(OC)和市场集中度(HHI)。除了主要理论变量外,全文分别基于银行层面和宏观经济层面选取控制变量,银行层面的变量包括银行自身存在的信贷风险(CR)和流动性风险(LR);宏观经济层面,选取GDP增长率作为宏观经济状况的控制变量。具体变量定义和计算如表1所示。

表1 变量定义

根据上述分析影响商业银行净利差的因素有:

1.运营成本。运营成本用商业银行的业务及管理费/总资产表示。从式(6)中可以看到运营成本与利差成正比,即运营成本越高,利差越大,这是因为商业银行需要更多的利息净收入去弥补高成本。

2.市场集中度。市场集中度计算较为复杂,文中采取各商业银行总资产占所选全部商业银行资产份额的平方和来表示。根据式(5),市场集中度越小,银行个数越多(即N越大),利差会越小,即市场集中度与银行利差成正比。

3.信贷风险。信贷风险为贷款减值准备/贷款总额。信贷风险越大,贷款的收回就具有不确定性,这可能给银行带来潜在的贷款损失,因此,银行指定的贷款利率将包括隐含的风险溢价,由此导致利差扩大,故信贷风险和利差呈正相关关系。

4.流动性风险。流动性风险由银行贷款总额/存款总额表示。LR值越小,表明贷款占存款的比重越小,流动性越强,银行面临一个较低的流动性风险,但与此同时,银行持有这些具有更强流动性资产的机会成本就会变大,这将导致银行定立一个更高的利差来弥补机会成本。因此,流动性风险LR与利差呈负相关关系。

5.宏观经济状况。宏观经济状况采取最常用的指标——GDP增长率来衡量。一般而言,经济状况越好,商业银行的经营状况和效益也会越好,因此高经济增长率意味着高利差。

根据对成本函数模型的推导以及对控制变量选取的分析,利用所得到的上述影响净利差的全部变量,设定如下面板数据模型:

NIMit=αi+β1OCit+β2HHIt+β3CRit+β4LRit+β5RGDPt+εit

(7)

其中,下标i和t分别表示银行和年度,NIMit表示第i个银行第t年的净利差;OCit表示第i个银行第t年的运营成本;HHIt表示第t年的市场集中度;CRit表示第i个银行第t年的信贷风险;LRit表示第i个银行第t年的流动性风险;RGDPt表示第t年的GDP增长率;εit表示残差。

四、实证分析

(一)数据描述

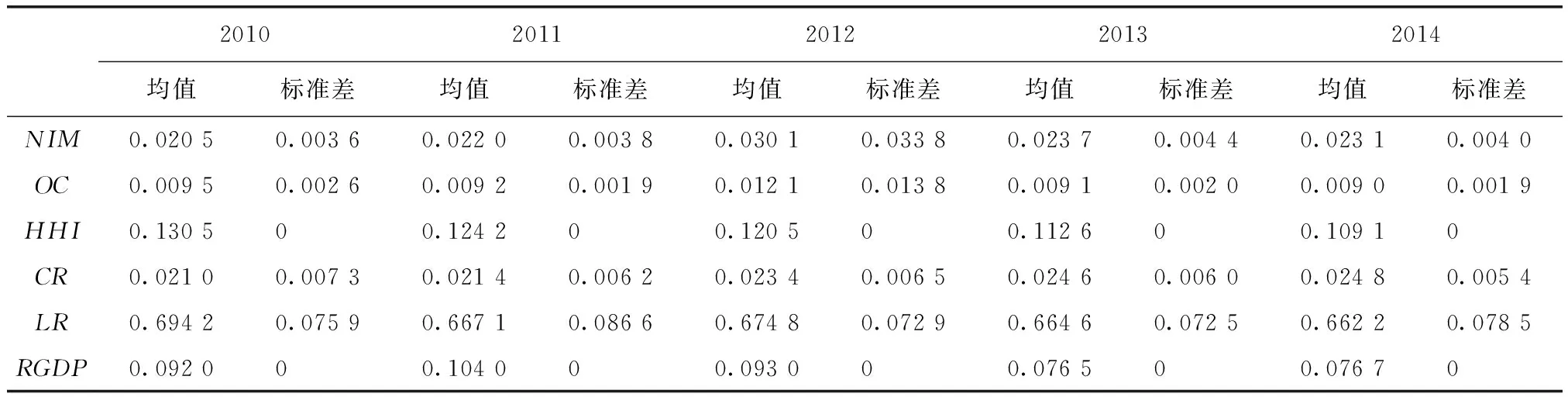

选取中国28家商业银行作为研究样本,其中包括5家大型国有银行、12家中型股份制银行,以及分布于全国各地的11家城市商业银行*具体样本包括5家国有商业银行:中国工商银行、中国建设银行、中国银行、中国农业银行、交通银行;12家全国股份制商业银行:招商银行、民生银行、光大银行、中信银行、浦发银行、兴业银行、华夏银行、广发银行、平安银行、浙商银行、渤海银行、恒丰银行;11家城市商业银行:北京银行、上海银行、江苏银行、南京银行、宁波银行、重庆银行、成都银行、哈尔滨银行、汉口银行、兰州银行、宁夏银行。,样本覆盖年限为2010—2014年,共140个观察值。银行的存贷款额、总资产、利息净收入等数据均来自于各银行年报及BankScope数据库,而GDP增长率直接查找于2010—2014年《中国统计年鉴》。表2列示了各变量的描述性统计结果,包括各变量的均值、标准差。从表2中可以看出各个变量整体上随时间变化的情况。商业银行的净利差在2%~3%之间,整体呈先上升后下降的趋势,这与近两年利率市场化改革逐步推进存在一定的联系,运营成本项的变化趋势和净利差保持高度一致。而市场集中度逐年降低,可以看出近年来商业银行的竞争越来越激烈。信贷风险却逐年升高,表明在利率市场化推进过程中,商业银行为争取自身利益不惜降低对贷款客户的要求。

表2 变量描述性统计

(二)回归分析

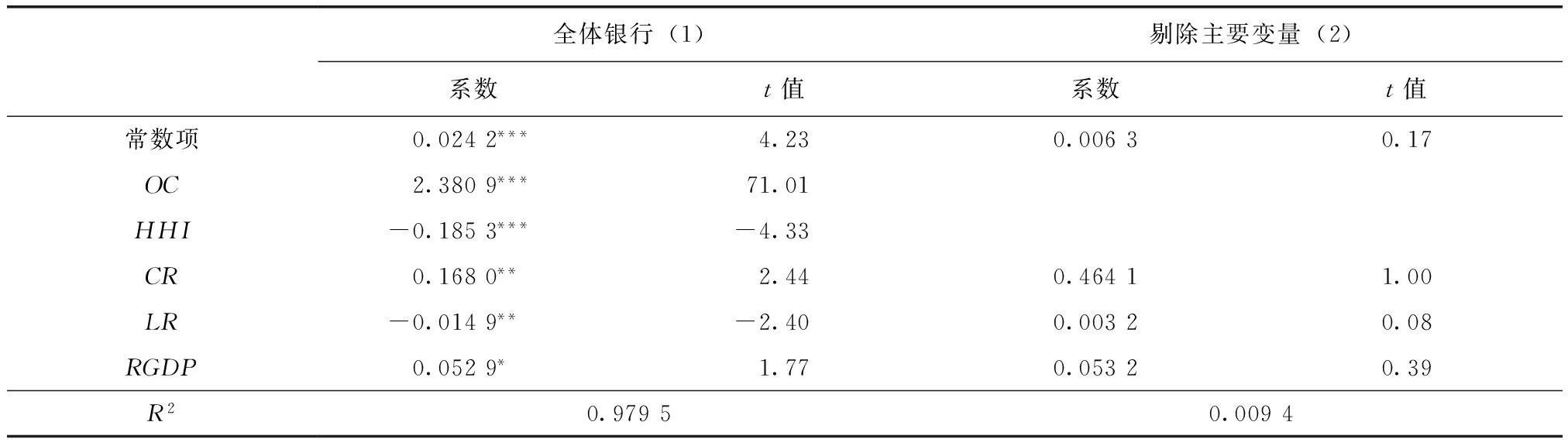

以上描述性统计的分析只是讨论变量随时间变化的趋势,各变量是否为影响利差的因素还需要进行回归分析。采用面板数据,根据豪斯曼检验和F检验,得出固定效应优于随机效应和混合效应,故运用固定效应模型进行回归分析。首先对全体银行样本进行一个整体回归,为了分析两主要变量引入模型的合理性,将剔除运营成本(OC)和市场集中度(HHI)进行回归,两次回归结果如表3所示。

表3 回归结果

注:*、**、***分别表示在10%、5%、1%的显著性水平上显著。

上述回归中,结果(1)为全体银行样本的回归结果,结果(1)中各变量系数均显著,而剔除运用成本和市场集中度后的回归结果(2)均不显著,且拟合优度极低,由此可见将运营成本和市场集中度引入模型是合理的,这与理论推导相一致。具体而言,除了变量RGDP在10%显著性水平显著,其余变量均分别在1%、5%显著性水平下显著,模型拟合优度较高。变量运营成本(OC)的系数显著为正,表明运营成本越高,银行需要更高的利差来弥补高成本,因此利差也会越大,这与理论预测相一致。银行层面的变量信贷风险(CR)和流动性风险(LR)的回归结果也与预期一致,信贷风险系数为正,风险越大,越可能给银行带来潜在的贷款损失,因此银行会提高贷款利率来弥补隐含的风险溢价,这将导致利差的扩大。而流动性风险(LR)与利差呈显著负相关关系,LR值越小,资产流动性越强,银行持有这些具有更强流动性资产的机会成本就会变大,银行将定立一个更高的利差来弥补成本。宏观经济状况GDP增长率越大,利差越大,符合预期。值得关注的是市场集中度(HHI)的系数与预测的结果恰好相反,各回归显示均为负,这个结果值得关注。根据现有理论,HHI值越大,银行间的竞争越不激烈,那么银行会制定一个较高的利差来获取利益,然而回归结果恰好相反,一个合理的解释是:在高市场集中度环境下,运营效率高的大银行有更低的成本,他们拥有质量更高的贷款者,能够获得更大的市场份额,这种环境迫使效率相对较低的中小银行减少运营成本以便提供更有竞争力的利差,从而中小银行的这一行为整体上缩小了利差水平。

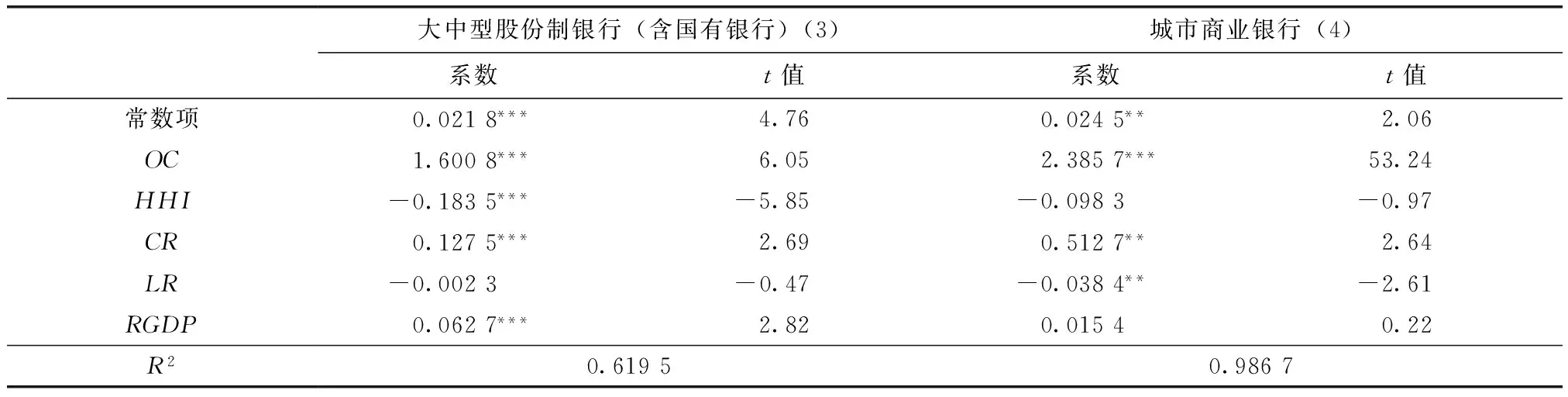

为了分析利率市场化推进阶段不同类型商业银行利差的影响因素,将全体银行样本分为大中型股份制银行(包括国有五大行)*由于国有银行只有5家且均完成股改,股份制银行和国有银行规模比较接近,因此将二者归为一类与城商行进行对比研究。和城市商业银行分别进行回归,得到表4中的结果。

表4 分银行类型回归结果

注:*、**、***分别表示在10%、5%、1%的显著性水平上显著。

表4中,结果(3)为包括国有五大行的17家中型股份制银行的回归结果,结果(4)是位于全国各地的11家城市商业银行的回归结果。从对大中型股份制银行的回归中可以看出除了流动性风险(LR)的系数不显著外,其余各变量均在1%显著性水平上显著,而城市商业银行市场集中度(HHI)和经济增长(RGDP)回归系数均不显著,可见不同类型的商业银行之间利差影响因素是存在显著差异的。流动性风险对于城市商业银行利差有显著的影响,而对股份制银行影响较小。一个合理的解释是对于大中型股份制银行来说,其运营总成本较大,持有流动性资产的机会成本占总成本的比例较小,银行为了保持其竞争力,不会因此而提高利差。然而城市商业银行盈利能力较弱,持有流动性资产的机会成本必须通过提高利差来弥补,因此流动性风险对其影响较大。此外,对于市场集中度与理论不符的原因前面已经做了分析。而城市商业银行经济增长回归系数的不显著,说明宏观经济状况对于大中银行的影响更大,而对于城市商业银行影响微不足道,这是由于城市商业银行对于经济增长的弹性较小,虽然经济状况较好,小型银行由于自身的经营效率不高,轻易提高利差会失去客户,因此轻微的经济增长不会引起小型银行的利差变化。这表明经济状况并不是决定银行利差的主要因素。

五、结论与政策含义

在利率市场化的完善阶段,运用成本函数模型,从商业银行的定价策略出发,推导商业银行利差的影响因素,得到以下结论和政策含义:

第一,影响商业银行利差的最主要因素是运营成本和市场集中度。为此,银行为获得较大利差,首先,应着力提高经营效率,减少支出成本和费用;其次,加大银行之间的竞争,有助于减少垄断和利于中小银行的发展。

第二,信贷风险和流动性风险均对商业银行利差有显著影响。首先,商业银行应建立风险管理机制,提高风险管理水平。并努力提高贷款质量,降低不良贷款率。其次,应该提高资产管理效率,合理配置资本。

第三,不同类型商业银行的利差影响因素有所不同。大中型股份制银行经营效率不高,适应利率市场化环境和抵御风险的能力较强,而城市商业银行竞争能力略显不足。二者采取不同的经营对策,大中型股份制银行应着力减少成本费用、提高贷款质量。

总之,利率市场化完善阶段,银行利差受到很多因素的影响,必须加强对银行业的正确引导,进一步推进银行业改革。而商业银行也必须加快经营模式转型,提高利率定价能力和经营效率,努力寻找利率市场化下的最佳经营模式。

[1]NASSAR B K,MARTINEZ E,PINEDA A.Determinants of banks’ net interest margins in honduras[R].IMF Working Papers,2014.

[2]HO S Y,SAUNDERS A.The determinants of bank interest margins:theory and empirical evidence[J].Journal of Financial and Quantitative Analysis,1981,16(4):581-600.

[3]SAUNDERS A,SCHUMACHER L.The determinants of bank interest rate margins:an international study[J].Department of Finance Working Paper Series,2000,19(6):813-832.

[4]AFANASIEFF T S,LHACER P M V,NAKANE M I.The determinants of bank interest spread in Brazil[Z].Working Papers,2002.

[5]MCSHANE R W,SHARPE I G.A time series/cross section analysis of the determinants of australian trading bank loan/deposit interest margins.1962-1981[J].Journal of Banking & Finance,1985,9(1):115-136.

[6]ALLEN L.The determinants of bank interest margins:a note[J].Journal of Financial and Quantitative Analysis,1988,23(2):231-235.

[7]ANGBAZO L.Commercial bank net interest margins,default risk,interest rate risk and off balance sheet banking[J].Journal of Banking and Finance ,1997,21(1):55-87.

[8]MAUDOS J,GUEVARA J F.Factors explaining the interest margin in the banking sectors of the European union[J].Journal of Banking and Finance ,2004,28(9):2259-2281.

[9]MICHAEL A,KLEIN M A.A theory of the banking firm[J].Journal of Money,Credit and Banking,1971,3(2):205-218.

[10]ZARRUCK E R.Bank margin with uncertain deposit level and risk aversion[J].Journal of Banking and Finance,1989,13(6):797-810.

[11]WONG K P.On the determinants of bank interest margins under credit and interest rate risks[J].Journal of Banking and Finance,1997,21(2):251-271.

[12]张彦.我国商业银行利差的合理水平及其结构优化[J].上海金融,2006(1):24-26.

[13]钟伟,沈闻一.银行业净利差的国际比较及对中国的实证分析[J].管理世界,2006(9):26-32.

[14]邓超,代军勋.银行存贷款利差分析[J].金融研究,2008(3):70-78.

[15]白当伟.中国银行业利差水平的市场结构因素与利率市场化改革[J].上海金融,2007(2):20-23.

[16]张丽华.我国商业银行净利差决定因素的实证研究[J].上海金融,2007(5):21-25.

[17]周鸿卫,韩忠,伟张蓉.中国商业银行净利差率影响因素研究[J].金融研究,2008(4):69-84.

[18]周开国,李涛,何兴强.什么决定了中国商业银行的净利差?[J].经济研究,2008(8):65-76.

[19]程茂勇,赵红.我国商业银行利差影响因素研究[J].数量经济技术经济研究,2010(5):73-87.

[20]赵旭.银行利差多维度量及影响因素:基于中国银行业1998-2006年经验证据[J].金融研究,2009(1):66-80.

(责任编辑:高立红)

Factors Affecting Commercial Bank Spreads Under Interest Rate Liberalization

HAN Zhenguo,WANG Yajun

(Southwest University of Political Science and Law,Chongqing 401120,China)

With the deposit interest rate upper limit released by central bank on October 2015,the interest rate liberalization reform of China is basically completed,the market competition intensifies,and the determinants of commercial bank’s net interest margin also change.Based on this background,using the bank firm model empirically to test the factors affecting net interest margin according to China’s 28 commercial banks’ panel data from 2010 to 2014.The results show that the main factors affecting commercial bank’s net interest margin are the operation cost and the market concentration degree;credit risk and liquidity risk also have a significant influence;different types of commercial banks have different affecting factors.

interest rate liberalization;the bank firm model;the cost function model;commercial bank;net interest margin

10.13504/j.cnki.issn1008-2700.2017.01.003

2016-03-08

重庆市研究生科研创新项目“利率市场化对商业银行盈利影响的实证分析”(CYS14094)

韩振国(1967—),男,西南政法大学经济学院教授;王亚军(1990—),女,西南政法大学经济学院硕士研究生。

F830.33

A

1008-2700(2017)01-0018-07

猜你喜欢

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

酿酒科技(2019年12期)2019-01-06

酿酒科技(2019年10期)2019-01-05

新农业(2017年2期)2017-11-06

证券市场周刊(2017年28期)2017-08-14

债券(2016年6期)2016-05-14

大陆桥视野(2015年17期)2015-12-12