基于Theil熵和因子分析的个人所得税结构与差异分析

2017-01-13 08:42:02秦玉琼姜峰余杨孙源

湖北大学学报(自然科学版) 2017年1期

秦玉琼,姜峰,余杨,孙源

(湖北大学数学与统计学学院,湖北 武汉 430062)

基于Theil熵和因子分析的个人所得税结构与差异分析

秦玉琼,姜峰,余杨,孙源

(湖北大学数学与统计学学院,湖北 武汉 430062)

个人所得税;起征点上调;税收结构;因子分析;Theil熵

0 引言

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税.在一些国家,个人所得税是主体税种,在财政收入中所占比重较大,对经济的影响作用明显.而在我国,个人所得税在增加财政收入和调节收入分配方面都发挥着重要作用,因此,研究个人所得税,尤其是其税源结构和税收收入均衡度,具有重要的意义.

2011年9月1日起,我国个人所得税起征点由2 000元/月上调至3 500元/月[1],此次调整幅度大、影响范围广,笔者主要研究个税起征点调整前后个人所得税的税源结构及税收均衡度的状况及其变化,分析政策的调整是否发挥了应有的作用.

除了税源结构的分析,税收的不平衡程度也值得关注.根据各地区个税收入的因子得分,易见全国总体的不平衡程度较大,继续定量地分析差异情况及变化.研究经济均衡度方面,常用的指标有基尼系数、Theil熵指数等.基尼系数通常衡量一个国家或一个地区的不平等程度,是比例数值;而Theil熵指数的一大优点是它的可分解性,由它计算的各区域间的总差异可以直接分解为区域间差异和区域内差异两部分,以便更直观地观察和揭示区域间和区域内差异的变化情况,这是作为比例数值的基尼系数所做不到的.因此,本文中选择Theil熵指数进行税收不平衡程度的分析.

Theil熵最早由Theil[5]于1967年研究国家收入分配不平衡程度时提出,该指标的推导及计算主要依据统计信息理论.Bourguignon[6]和Foster[7]证实了Theil收入不平衡指数是唯一满足几个基本公理和简单分解性质即Theil分解的指数.Theil不平衡指数在经济研究及其他领域的研究中应用广泛.国内研究中,刘素珍[8]论述了用Theil指数测度收入不平等性在中国有很大的适应性,并以四川省为例计算Theil指数时间序列,动态地分析了近十年来四川居民可支配收入的差异.章昌平等[9]运用Theil系数模型和基尼系数分解模型对广西县域经济发展差异进行了实证分析.彭定赟等[10]利用Theil指数分析我国东、中、西和东北4大地带的内部收入差距及其变化,并建立泰尔指数与各类税负、财政支出的回归模型,进一步分析财政政策对福利均等化、收入差距的调节作用.而税收方面,徐璐等[11]将华北、华东、华南、西北4个地区的PM2.5空气质量指数差异进行分解,并结合其他综合因素,得出4个区域差异大、环境税分区税率差异化势在必行的结论.

目前,利用Theil熵指数研究的比较多的是区域经济、居民收入差异等,而直接将其应用到税收差异分析的研究较少.本文中选用Theil熵指数对近几年我国7大地理区域个人所得税的差异进行分析,并研究个税起征点调整前后区域间和区域内差异的变化.

1 数据和模型的选取

1.2 因子分析模型的建立 因子分析是通过寻找众多变量的公共因素来简化变量中存在复杂关系的一种统计方法,它将多个变量综合为少数几个“因子”以再现原始变量与“因子”之间的相关关系.

因子分析的出发点是用较少的相互独立的因子变量代替原来数据的大部分信息,可以通过下面的数学模型来表示:

(1)

它把每个原始变量分解成两部分:一部分由所有变量共有的少数几个因子构成,称为公共因子;另一部分是每个变量特有的因素,称为独特因子.其中公共因子由符号F1,F2,…,Fm表示,它们是各个变量中共同出现的因子,可以被看作多维空间分布中互相垂直的m个坐标轴.εi(i=1,2,…,p)表示影响xi的独特因子,是原有变量不能被公共因子所解释的部分.aij叫做因子负荷,它是第i个变量在第j个公因子上的负荷,反映了第i个变量在第j个主因子上的相对重要性.

运用SPSS软件进行因子分析,可以方便地得到方差贡献率、旋转后的因子载荷矩阵、因子得分矩阵等,并由此得出各公因子所包含的变量以及各因子得分,由下式求得综合因子得分:

(2)

其中,Fj表示第j个公因子的得分值,wj表示第j个公因子的方差贡献率[12].

利用因子分析模型研究我国不同税目对个人所得税收入的影响,以及各个地区的个人所得税因子得分,其目的是探讨税源结构是否合理以及哪些组成部分起主导作用,并通过各地的综合因子得分分析其个人所得税发展情况.

1.3 Theil熵指数的计算 Theil熵最早是由Theil于1967年研究国家之间的收入差异时提出来的.以Theil熵表示的国家之间的收入差异总水平等于各个国家收入份额与人口份额之比的对数的加权总和,其中权数为各国的收入份额.用Theil熵指数来衡量不平等程度的一个最大优点在于,以其表示的各区域之间的总差异可以直接分解为区域间差异和区域内差异两部分,从而更直观地观察和揭示区域间差异和区域内差异的变化情况,以及它们各自对总差异的贡献.

以我国大陆地区31个省及直辖市为基本区域单元,按地理分区将其划分为7个区域,则表示全国总体差异的Theil熵指数计算为:

(3)

公式(3)中,Yij表示第i区域第j地区的个人所得税收入,Y表示所有地区的个人所得税总收入;Pij表示第i区域第j地区的人口数,P表示所有地区的总人口数.

定义第i区域的区际差异为:

(4)

则公式(3)中的Theil指数T可被分解为:

(5)

公式(4)和(5)中,Yi表示第i区域的个人所得税收入,Pi表示第i区域的人口数;TBR表示区域间的个税差异,TWR表示区域内部的个税差异.

根据以上Theil熵指数的计算与分解,可以计算得到我国近5年来的个人所得税收入总差异、各区域的税收差异及区域间差异,从而分析其收入平衡度的变化情况.

2 我国个人所得税税源结构分析

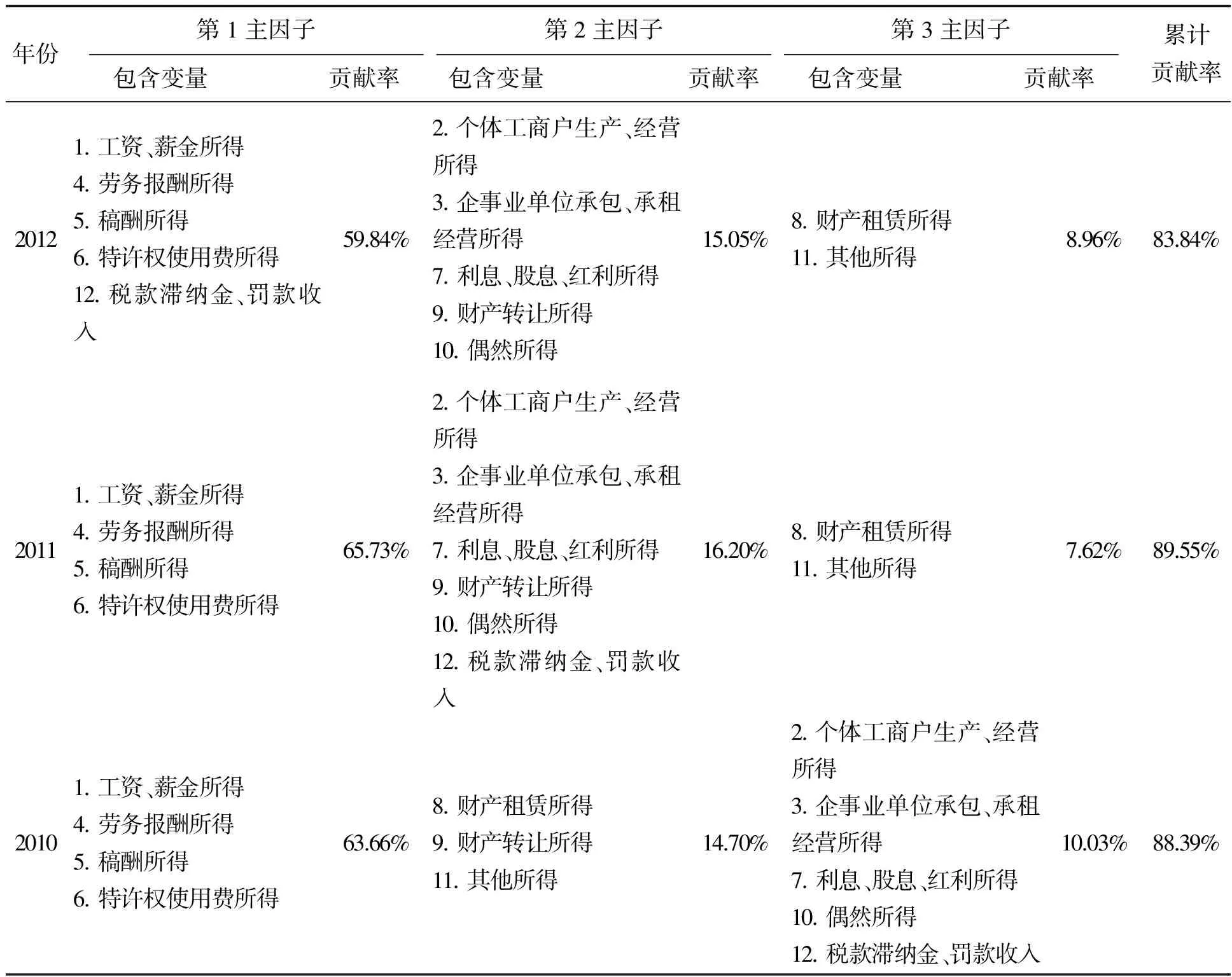

应用SPSS软件实现因子分析,KMO检验统计量均大于0.7,说明3年的数据均适合做因子分析.结果显示,各年提取3个主因子较合适,3个主因子的贡献率近似或超过85%.

表1 因子分析的主因子及其贡献率

2.1 主因子的提取 表1列出了每年因子分析所提取的各个主因子及其贡献率,每年的几个影响因子各自所包含变量的情况大致相同.以2012年为例,对各因子命名如下:F1为“个人劳务工作所得因子”,F2为“经营盈利所得因子”,F3为“其他财产所得因子”.

对比发现,2011年和2012年的税源结构相似,“个人劳务所得因子”对当年个税收入的影响最大,占了大部分贡献率,“经营盈利所得因子”的影响力度次之,而“其他财产所得因子”影响最弱.2010年,即个税起征点上调之前,“个人劳务工作所得因子”同样影响最大,但其他因子的影响程度有所改变,“经营盈利所得因子”对整个个税收入的影响只有极小的贡献,而“其他财产所得因子”的贡献相对较高.以上现象说明,政策实施前后,我国个人所得税的结构有一定的改变.

2.2 各地区的综合因子得分及排名 表2给出了2010至2012年我国各省及直辖市的综合因子得分.由于F1“个人劳务所得因子”的贡献率较大,因此综合因子得分的高低主要受该项得分的影响.

从几个综合得分较高的地区看,北京虽然在“经营盈利所得”和“其他财产所得”的因子得分上较低,但“个人劳务所得”因子得分很高,使得综合得分也较高.而上海的“个人劳务所得”因子得分仅次于北京,其他两个因子的得分均不占优势.江苏和浙江“个人劳务所得”因子得分偏高,而“经营盈利所得”的因子得分很高,其中江苏最高,浙江次之.广东在“其他财产所得”上的因子得分属全国最高,而其他两因子得分也处于较高水平.

由此可见,各地在个人所得税征收上的情况各不相同,北京和上海在“个人劳务所得”项目的征收上更具优势,江苏和浙江在“经营盈利所得”项目的征收上更好,而广东在“其他财产所得”项目的征收上更胜一筹,并且江苏、浙江和广东在第一因子“个人劳务所得”项目上也不落后.

表2 各地区综合因子得分及排名

三年内,北京、上海、江苏、广东和浙江的个税综合因子得分较高,稳居前五,其中北京和上海始终保持第一和第二,可见这些经济较发达的地区个人所得税收入情况也更好.另外,排在末位的通常来自西北和西南区域,说明我国西部个税收入情况较差,税源结构仍有待改进.

3 我国个人所得税区域差异分析

由表2不难发现,2010至2012年华东、华北区域的各省市个税因子得分整体较高,但也存在个别地区拖后腿的情况;华南四省和西南5省得分高低分布较不均衡,前、中、后都有遍布;华中和东北区域基本处于全国的中间水平;而西北五省均处于中后水平.以上现象说明,各区域的个税收入水平的均衡度不一致.

另外,因子分析中样本综合得分越接近于0,说明该样本的水平越靠近平均水平.根据本文中所得结果,最靠近全国平均水平的地区得分排序大概在第8,十分靠前,这主要是因为北京、上海等发达城市的因子得分高出其他地区很多,拉高了整体水平.这同时反映出,全国总体的个税收入水平不均衡程度较大.

下文中将继续通过计算Theil熵指数,定量地分析我国个人所得税的区域差异情况.

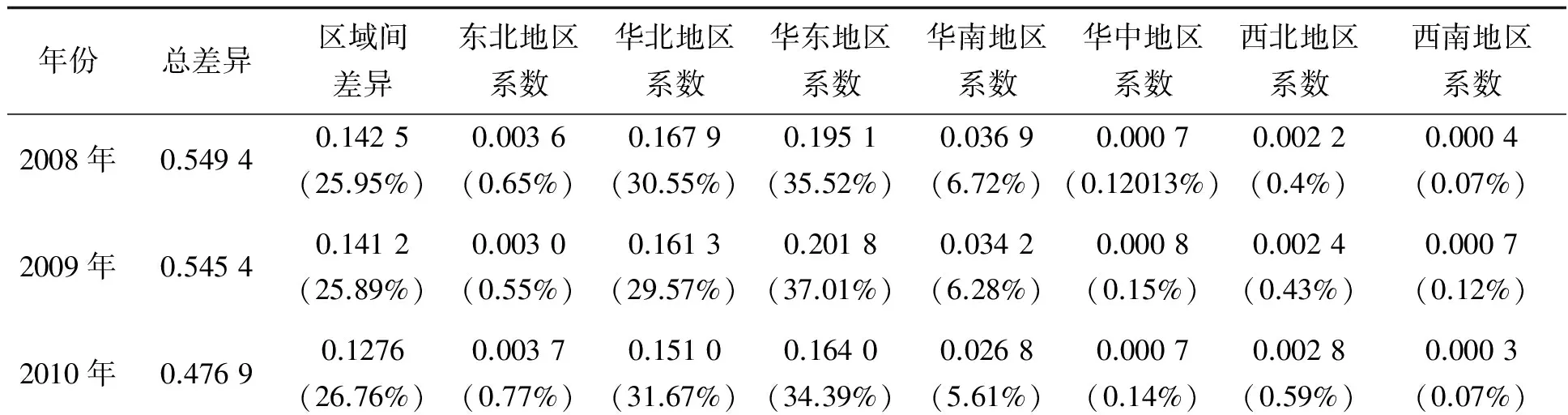

3.1 Theil熵指数的计算及其分解 根据公式,可以计算得出我国个人所得税征收的总差异、各地理区域的内部差异和区域间差异,如表3.这里,同样将各计划单列市的个税收入与其所属省份的相加,得到整个省的数据,再加以分析.并根据计算结果绘制折线图,便于观察、分析.

根据表3的计算结果,我国华东、华北两大区域的Theil熵较大,且高于区域间差异,即该区域内部的个税收入差异较大.其次是华南区域,而其他区域的Theil熵都偏小,说明区域内个税收入差异相对较小.各区域的Theil指数对总差异的贡献率每年有所变化,但波动一般不大,仅西南地区2012年的贡献率突然增加.

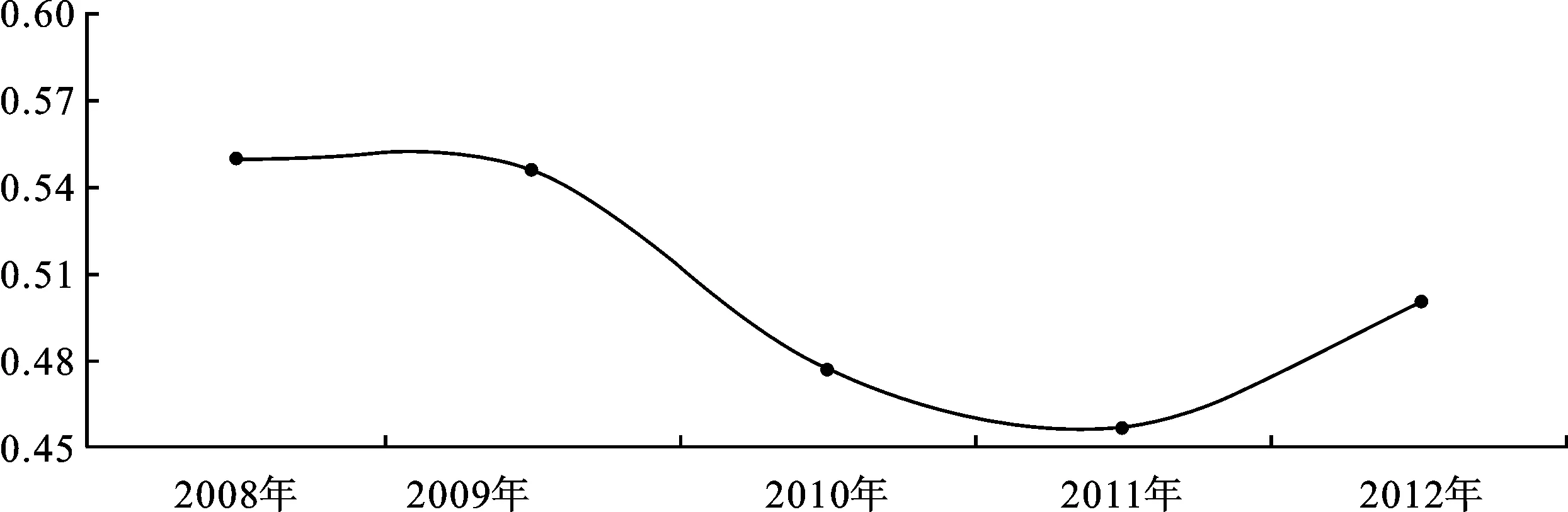

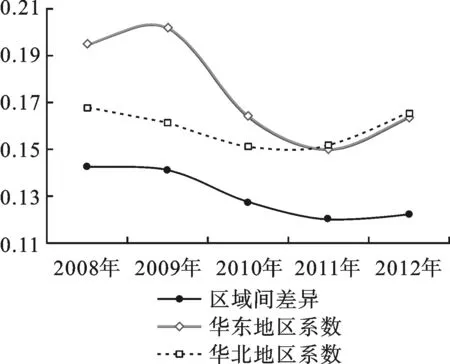

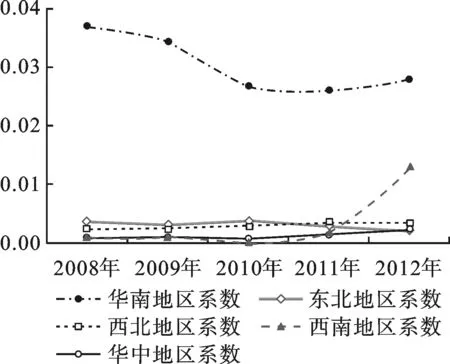

由图1,全国个人所得税的Theil熵在2009至2011年有较快下降,但2012年又反弹上升.观察图2,华东和华北两大区域的Theil熵与总指标有相同的变化趋势,其中华东地区2009至2011年的下降幅度更大;区域间差异同样以2011年为转折点,而2012年其只有略微上升.由图3,华南地区的区域内差异在前两年的下降后趋于平稳;其他4大区域Theil熵很小,说明他们的个税区域内差异小,除西南地区外,其他区域差异每年有略微的波动但没有明显的变化,而西南地区2012年Theil熵突然升高,区域内个税收入差异迅速增大.

表3 2008—2012年我国各区域个人所得税Theil指标及其分解的贡献率

2011年0.45710.12020.00270.15180.15010.02590.00130.00340.0017(26.29%)(0.59%)(33.21%)(32.83%)(5.67%)(0.29%)(0.74%)(0.37%)2012年0.49960.12240.00180.16570.16360.02790.00220.00330.0127(24.51%)(0.36%)(33.16%)(32.74%)(5.58%)(0.44%)(0.66%)(2.55%)

图1 2008—2012年我国个人所得税总差异变化

图2 2008—2012年Theil熵较大区域的差异变化

图3 2008—2012年Theil熵较小区域的差异变化

4 模型评价和结论

4.1 模型评价 通过因子分析模型对我国个人所得税起征点上调前后的税源结构进行分析,提取出3个公因子,分析效果较好,发现政策改变前后不同征收项目对个税收入的影响力度有所改变,并依据综合因子得分初步得出某些区域存在个税收入不均衡的现象,为后文奠定了研究基础.但每年各公因子内所包含的变量有个别差异,这是因子分析的局限性,总体而言,因子分析达到了本文中分析的目的.

笔者还运用Theil熵的思想评价我国各区域个税收入的均衡度,利用其可分解性更直观地定量分析区域间差异和区域内差异的变化情况,以及它们各自对总差异的贡献.

4.2 结论 税源结构方面,影响个人所得税收入的因素主要为“个人劳务所得因子”、“经营盈利所得因子”和“其他财产所得因子”.个税起征点上调前后,对个税收入影响最大的因素都是“个人劳务所得因子”,而另外两因素的影响力度在政策变化后有所变化,“经营盈利所得因子”对整个个税收入的贡献提升了,“其他财产所得因子”的贡献却减少了.以上现象说明,政策实施前后,我国个人所得税的结构有一定的改变.

税收均衡度方面,华东、华北两大区域的不均衡程度较高,且高于区域间差异,其次是华南区域,而其他区域的不均衡程度较低,主要由于北京、上海、广东等地区个税收入相对区域内其他地区过高.2011年前,各区域Theil熵指数都在减小或趋于平稳,但2012年总差异及某些区域内的差异明显升高,分析推测该现象由个税起征点上调引起.部分工资水平高的地区个税收入仍然呈上升态势,而绝大部分地区个税收入在2012年都由之前的上升转为下降了,说明政策变化确实对个人所得税的收入发挥了一定作用,有利于调节收入分配的差距.

[1] 国务院. 关于修改《中华人民共和国个人所得税法实施条例》的决定[S]. 国务院令, 2011.

[2] Kim J O, Mueller C W. 因子分析: 统计方法与应用问题[M]. 上海:格致出版社, 2012.

[3] 张辉, 付广军. 基于因子分析下的我国个人所得税结构分析[J]. 税收经济研究, 2011(4):32-37.

[4] 周学林.工业第一批税务状况分析——基于SPSS因子分析方法[J].企业技术开发月刊, 2009, 28(6): 65-66.

[5] Theil H. Economics and information theory[M]. Chicago:Rand McNally, 1967.

[6] Foster J E. An axiomatic characterization of the Theil measure of income inequality[J]. Journal of Economic Theory, 1983, 31(1): 105-121.

[7] Bourguignon F. Decomposable income inequality measures[J]. Econometrica: Journal of the Econometric Society, 1979, 47(4): 901-920.

[8] 刘素贞.四川省区域发展差距的赛尔指数分析[J].经济研究导刊,2009(24):133-134.

[9] 章昌平,廉超,裴金平. Theil系数、基尼系数和县域差异的实证分析[J].统计与决策,2013(3):109-113.

[10] 彭定赟,王磊. 财政调节、福利均等化与地区收入差距——基于泰尔指数的实证分析[J].经济学人,2013(5): 21-28.

[11] 徐璐,毛文彦,张玮洁. 基于塞尔指数的环境税税率差异化与税负公平性分析——以华北、华东、华南、西北地区PM2.5空气质量指数为研究对象[J].企业导报,2014(11):100-103.

[12] 薛薇. SPSS 统计分析方法与应用[M].北京:电子工业出版社,2009:250-258.

(责任编辑 赵燕)

Analysis of the structure and discrepancy of personal income taxbased on Theil entropy and factor analysis

QIN Yuqiong, JIANG Feng, YU Yang, SUN Yuan

(Faculty of Mathematics and Statistics, Hubei University, Wuhan 430062, China)

Threshold of China’s personal income tax had been raised from September of 2011, and it is significant to investigate the influence of this adjustment. According to the tax revenue data of China from 2008 to 2012, the tax structure and discrepancy of China’s personal income tax are analyzed based on factor analysis and Theil entropy. Moreover, Comparing the positions before and after the adjustment, the results shows that the adjustment of policy exactly played a role in China’s personal income tax and help to narrow the gap of income distribution in China.

personal income tax; threshold raising; tax structure; factor analysis;Theil entropy

2016-04-29

秦玉琼(1990-),女,硕士生;余杨,通信作者,教授,E-mail:yuyang@hubu.edu.cn

1000-2375(2017)01-0100-07

O213

A

10.3969/j.issn.1000-2375.2017.01.019

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

工业设计(2016年4期)2016-05-04 04:00:26

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

小主人报(2015年23期)2015-02-28 20:45:30

新高考·高二数学(2014年7期)2014-09-18 00:42:02

华东师范大学学报(自然科学版)(2014年6期)2014-02-27 13:40:53