外储升降逻辑存异降准对冲谨慎操作

2017-01-12 21:18周君芝魏伟

债券 2016年11期

周君芝+魏伟

摘要:年初至今,我国外汇储备规模持续收缩,相应引起基础货币投放减少,而央行并没有通过相应频率和规模的降准来进行对冲,原因何在?本文即通过分析外汇储备形成机制、不同历史阶段外汇储备变动的主导因素以及汇率与外汇储备的逻辑关系来回答这一问题。

关键词:外汇储备 汇率 降准 公开市场操作

在汇率贬值的同时,往往伴随着外汇储备规模收缩。外汇储备的另一面为外汇占款,外汇储备规模收缩直接影响国内基础货币投放,因此很多时候大家以外汇储备规模收缩作为判断降准的标尺。外储下降是否必然意味着降准对冲?若是,为何年初至今,外汇储备规模持续收缩,却未见相应频率和规模的降准动作?本文拟通过分析外汇储备形成机制、不同历史阶段外汇储备变动的主导因素以及汇率与外汇储备的逻辑关系来回答这些问题。

外汇储备的形成机制

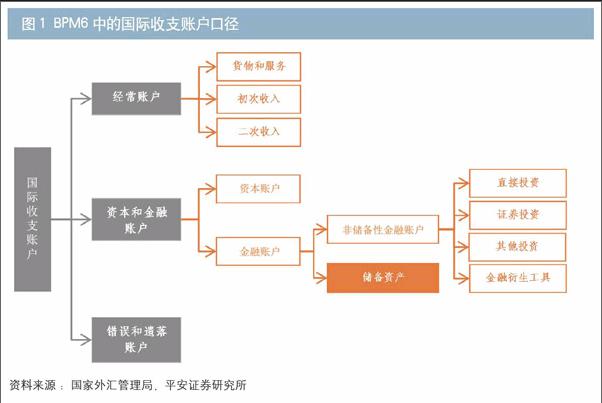

在国际收支平衡表中,外汇储备记录在储备资产账户之下,而储备资产又在资本和金融账户之下(见图1)。按照外汇管理局的国际收支平衡表编制原则与指标说明:储备资产,是指我国央行拥有的对外资产,包括外汇、货币黄金、特别提款权、在基金组织中的储备头寸;外汇储备,是指我国中央银行持有的可用作国际清偿的流动性资产和债权。

按照《国际收支和国际投资头寸手册(第六版)》(BPM6),储备资产项目可分为外汇储备、基金组织头寸、特别提款权、黄金和其他储备资产;外汇储备项目可分为证券、货币和存款(见图2)。

2016年储备资产和外汇储备结构数据显示,外汇储备和黄金二者共占据官方储备99%以上份额,外汇储备占据97%以上份额,可见外汇储备为储备资产的绝对主体。外汇储备中的证券配置占据整体官方储备96%左右的份额,更是外汇储备中的绝对主体,其中外汇储备中的证券主要是指央行持有的美国国债等主要发达经济体的政府债券。

综上,我们可以简化认为:官方储备≈外汇储备+黄金≈外汇储备;外汇储备≈央行持有海外证券。下文中在无严格说明情况下,认为官方储备=外汇储备。

外汇储备的影响因素

(一)从国际收支平衡表看外汇储备的影响因素

国际收支总差额=储备资产差额+净误差和遗漏项目差额。国际收支平衡表采用复式记录,而净误差和遗漏项目是为了应对统计口径匹配、数据记录时间差异等问题而进行的被动调整。

根据BPM6的标准,影响外汇储备的因素可以归纳为三个:经常项目、非储备金融和资本项目、净误差和遗漏项目。其中净误差和遗漏项目是国际收支平衡表的调节项,所以影响外汇储备规模的两个重要因素为经常项目、非储备金融和资本项目,两项目账户结余即为国际收支总差额,等于资金从境外流向境内的净额。

(二)不同历史阶段外汇储备的影响因素存在差异

1.外汇储备的历史阶段变化

在反映外汇储备口径方面,国际收支平衡表中的“外汇储备资产净获得”数据口径记录当季外汇储备的变化流量;相较而言,“官方储备”口径中的“外汇储备”反映存量口径,因此我们认为“外汇储备资产净获得”数据口径能更为灵敏地反映外汇储备规模变化。

以“外汇储备资产净获得”口径数据为观察对象、“外汇储备”口径为辅助观察指标,可将1998年以来中国外汇储备变化大致分为以下三个阶段(见图3)。

(1)1998—2010年(快速积累阶段)。外汇储备的季度差额以及外汇储备存量均趋势上升,因遭遇2008年全球金融危机,外汇储备的季度顺差在2008—2009年两年间有过短暂调整,其后外汇储备季度顺差恢复持续扩大趋势,外汇储备存量也自此不断快速积累。

(2)2011—2013年(增速放缓阶段)。外汇储备季度顺差先降后升,外汇储备存量积累速度减缓。

(3)2014年至今(存量缩小阶段)。外汇储备季度顺差急速收窄,并于2014年下半年出现逆差;外汇储备存量不仅积累增速下行,且于2014年下半年开始规模收缩,规模收缩的趋势延续至今。

2.不同历史阶段外汇储备的主要影响因素有所不同

(1)1998—2010年,主要由双顺差推动外汇储备积累

按照BMP6标准,经常项目主要分为货物和服务、初次收入、二次收入三项,其中货物和服务占绝对比重,尤其在2011年之前,经常项目顺差几乎全部由货物和服务项目顺差贡献。

在加入世贸组织后至全球金融危机爆发前这段时间,中国以贸易加工国的角色参与国际分工体系,不断积累贸易顺差,与巨额贸易顺差相伴随的是,大量外商直接投资(FDI)涌入中国境内寻求高增长投资回报,由此出现经常项目顺差以及直接投资项目顺差的双顺差格局。为了避免概念上的混淆,我们将货物和服务贸易顺差+直接投资顺差称为双顺差。

当我们将货物和服务项目差额加上直接投资项目差额时,发现2008年以前,双顺差能够较好地解释外汇储备变动(见图4),这与2001—2008年间我国较高开放度、投资驱动型的经济增长模式相吻合。

(2)2011年至今,非储备金融项目差额变动主导了外汇储备差额变动

2011年以来,外汇储备季度变动与非储备金融项目的季度变动呈现非常好的协同性(见图5),且外汇储备季度变化绝大部分由非储备金融项目季度变化贡献。

非储备金融项目可进一步细分为直接投资项目、证券投资项目、金融衍生品工具项目以及其他投资,而在此四个项目中,金融衍生品工具项目差额变动可忽略,其他投资项目差额波动幅度远大于直接投资项目和证券投资项目,主导了2011年以来非储备金融项目差额变动,同时也主导了2011年以来储备项目差额变动。

(三)值得注意的三点

第一,2009—2011年,主导外汇储备变化的因素发生变化,从双顺差切换到非储备金融项目。2008年金融危机冲击引发2009—2010年世界经济格局重构,内外经济环境变化情况下中国出口导向式经济增长模式面临调整,因此经常项目主导外汇储备积累的趋势也在2009—2010年有所调整。

第二,2015年以来,外汇储备绝对规模下降伴随着实质性资金外流。如果说其他投资项目一定程度上度量的是居民和企业持有美元资产的“藏汇于民”现象,其他投资项目顺差缩小并不等于严格意义上的资金外流,那么当直接投资和证券投资项目变动出现恶化时,则意味着出现了真正意义上的资金外流。

我国证券投资和对外直接投资在2015年一季度以来出现明显恶化,印证了去年以来的确存在资金外流现象。2015年3月证券投资为2011年以来第二次出现逆差,且后续连续5个季度保持逆差;直接投资项目2015年9月为历史上首次出现逆差,虽然2016年一季度回归顺差,但2016年二季度逆差扩大。证券和直接投资项目加总也在去年9月由顺转逆,外汇储备下降不仅只因“藏汇于民”所致,更有实质性资金外流因素扰动(见图6)。

第三,自2007年以来,直接投资和证券投资项差额变动较为稳定,但其他投资项目差额波动幅度较大(见图7),所以其他投资项成为推动非储备金融项目变动的主要因素。

汇率和外汇储备的非线性逻辑

为分析人民币汇率贬值情况下央行货币政策的选择,本部分首先分析人民币汇率与外汇储备之间的逻辑关系。我们认为,二者间并非“人民币汇率贬值→资金外流→外汇储备下降”这一简单因果逻辑关系。我们更倾向于认为:

长期来看,人民币汇率(以美元对人民币汇率的直接标价法为代理指标)和外汇储备变动呈现相关性,但非因果性。

短期来看,人民币汇率和外汇储备变动之间存在因果关系。

极端来看,外汇储备变动甚至可以反向成为人民币汇率贬值的原因,这种极端情况通常发生在对外汇储备规模的信心发生动摇时,出现“外汇储备规模大幅收缩→人民币汇率贬值→外汇储备进一步下降”的恶性循环过程。

(一)人民币汇率和外汇储备之间的逻辑关系

2011年前后中国外汇储备影响因素发生切换,鉴于此,我们在分析人民币汇率与外汇储备之间的逻辑关系时,分别讨论人民币汇率与双顺差之间的逻辑关系,以及人民币汇率与非储备金融项目之间的逻辑关系。

1.人民币汇率与双顺差之间的逻辑关系

人民币汇率和双顺差长期负相关,原因为:双顺差时期恰恰是中国经济高速发展时期,也是既有投资和贸易驱动的传统经济增长模式的繁荣期。在这一时期,旨在获取长期实体投资回报的FDI不断涌入,出口规模不断扩张,净出口推升经常项目顺差。也正因为是传统经济增长模式的繁荣期,资本边际报酬不断提高,人民币汇率升值压力不断积累。由此来看,传统贸易和投资驱动型经济增长繁荣推升外汇储备规模,同时带来人民币升值压力,因此人民币汇率和外汇储备在这一时期呈现负相关关系(见图8)。反之反是。

人民币汇率和双顺差的短期因果关系为:人民币汇率贬值将导致双顺差扩大,反之反是。以人民币贬值为例:短期内投资回报率未发生趋势性改变,人民币汇率贬值将带来净出口扩大,推高经常项目顺差,与此同时人民币汇率贬值也会抑制对外直接投资,降低直接投资项目顺差。考虑到我国1998—2011年经常项目顺差规模大于直接投资项目顺差,因此短期来看,人民币汇率贬值会导致双顺差扩大,反之反是。在这一因果关系中,人民币汇率和双顺差短期内呈正相关关系。

双顺差更多与经济基本面相关,所以长期来看稳健性和趋势性较强,波动幅度不大。

2.人民币汇率与非储备金融项目顺差之间的逻辑关系

人民币汇率与非储备金融项目顺差长期负相关,原因在于:两者同受投资回报率决定。投资回报率提升→资金流入→非储备金融项目顺差扩大,投资回报率提升→人民币汇率升值,因此人民币汇率和非储备金融项目顺差两者长期负相关。

人民币汇率和非储备金融项目顺差的短期因果关系为:人民币汇率贬值将导致非储备金融项目顺差缩小,反之反是。以人民币汇率贬值为例:人民币汇率贬值持续→易形成人民币汇率贬值预期→进一步引发资金外流→人民币贬值预期自我实现,且非储备金融项目顺差缩小,甚至降为逆差。由此可见,人民币汇率引致非储备金融项目变动的关键在于预期。在这一因果关系中,人民币汇率与非储备金融项目短期内也呈负相关关系(见图9)。

非储备金融项目尤其是其他投资项,易受人民币汇率变动预期的影响,且这一预期会通过“自我实现”机制而加速资金流动,加大外汇储备波动。

3.极端情况:外汇储备与汇率贬值的尾部风险

基于上述分析得到,因投资回报率、参与国际分工体系方式等因素,我国汇率变化与外汇储备变化长期负相关,所以通常可以看到:长期中,外汇储备规模扩大和货币升值并存,外汇储备规模缩小和货币贬值并存。

短期内,汇率变动为外汇储备变动的原因,只不过因贡献外汇储备的主要项目口径存在差异,汇率变动与外汇储备变动之间的因果关系略有差异。

但在极端情况下,外汇储备也可以反过来成为汇率变动的原因,核心在于市场对外汇储备规模是否足够担忧。在此极端情况下,汇率和外汇储备形成一个内生循环:汇率贬值→外汇储备规模下降→市场对外汇储备规模足够担忧→资金外流→汇率贬值。这一恶性循环有触发货币危机尾部风险的可能。不论是出口导向型国家,如日本,还是进口导向型国家,如巴西,这些经济体在经济转型过程中都曾面临经济增速向下、投资回报率下行、资金外流、货币贬值等现象,所以经济转型过程中始终面临潜在的货币危机尾部风险。因此可以说,防控货币危机的直接防火墙就是保持外汇储备规模充足。

(二)去杠杆进程中汇率贬值非线性推进

1.去杠杆进程中外汇储备规模下降速度加快、波动幅度扩大

去杠杆本身意味着既有增长模式不可持续,去杠杆=投资回报率下行+经济结构面临调整压力。

去杠杆进程中,汇率存在贬值压力,经常项目顺差缩小,非储备金融项目顺差也降低,故去杠杆进程中汇率趋势性贬值、外汇储备趋势性下降。货币持续贬值易滋生贬值预期,进一步提高外储规模收缩的压力,故去杠杆进程中汇率贬值和外储降低沿着非线性路径推进(见图10)。

因预期因素存在,去杠杆进程中货币贬值和外储变动的波动幅度增大。这一点可从数据上得到印证:2011年以来,经常项目差额变动幅度较小,非储备金融项目中的直接投资和证券投资变动幅度也同样不高,而其他投资项差额变动幅度较大,并成为非储备金融项目甚至外汇储备变动的主要影响因素。

2.应对外汇储备降低:提高对冲灵活性、打消单边贬值预期

去杠杆进程中汇率和外汇储备变动特征为:(1)汇率趋势性贬值,外汇储备规模趋势性缩小;(2)汇率贬值和外汇储备下降沿着非线性路径,且存在外汇储备急速收缩的尾部风险;(3)汇率贬值和外汇储备变动幅度增大。

非线性路径、尾部风险以及波动幅度增大的关键原因在于汇率贬值预期,所以不论基于防控尾部风险,还是熨平波动的目的,有效干预外汇市场的关键在于降低汇率贬值的单边预期。这与“8·11”汇改以来央行不断放开人民币汇率双向波动的外汇市场干预操作相吻合。

外汇储备的另一面为外汇占款,影响国内基础货币投放。从2011年以来的情况来看,其他投资项波动引致外汇储备变动频率加快、波动幅度扩大,但频繁采用降准对冲不仅不能有效对冲外汇波动,反而造成国内流动性波动。此外,去杠杆进程中金融体系面临一些不稳定因素,这也进一步提高了对稳健流动性的要求。所以去杠杆进程中外汇储备降低引致的外汇占款下降,有效的对冲方式并非频繁降准,而是需要灵活性和精度更高的货币政策工具。央行今年开年以来频繁通过公开市场操作以及结构型货币政策工具来对冲外汇储备降低,正与上述需求相呼应。

综上,我们认为去杠杆进程中,短期内降准仍不可期,原因在于国内流动性较为充裕。因此,通过债市短端利率下行带动长端利率下行的预期,短期内兑现的概率也较低。

作者单位:平安证券研究所

责任编辑:罗邦敏 刘颖

猜你喜欢

银行家(2022年5期)2022-05-24

金融周刊(2018年2期)2018-12-26

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

支点(2017年3期)2017-03-29