中华老字号“生命力”:技术创新能力分析

2017-01-10 12:47李如是

中国经贸 2016年21期

【摘 要】一直牢牢占据“国酒”地位的中华老字号传统酒在近几年经营状况持续走低,而“外来”葡萄酒市场却一片形势大好,是否传统酒果真“生命力”不足。本文从技术创新视角对二者进行了分析,发现传统酒在研发方面的投入远高于国产葡萄酒代表企业——张裕。传统酒总体市场占有率虽所下降,但是营业收入一直平稳增长。

【关键词】中华老字号;传统酒;葡萄酒;技术创新

一、中华老字号的发展现状

商务部编纂的《中国品牌发展报告》显示,新中国成立初期,我国拥有“中华老字号”1万多家;到1990年原国内贸易部认定中华老字号时,数量已减少到1600多家;而到2006年商务部重新认定时,第一批中华老字号的数量仅剩下434家,而2010年第二批认证名单也仅涉及345家企业。这其中上市企业仅有73家,只有贵州茅台上榜全球500强。

在商务部确认的“中华老字号”中,有89家是白酒类,即传统酒企业。这些中华老字号白酒品牌具有几个特点:历史悠久,代表性强(继承了中华民族的特色和地域文化),获得社会广泛的认可。选取以工艺创新为主的酒类企业主要是因为其拥有独特的技艺,但若想实现持续发展必然要进行不断的改进。

在这样的背景下,本文收集10家上市酒类企业(原本共有12家企业,但其中生产牛栏山酒的顺鑫农业未详细披露研发投入的相关数据,湖北枝江酒业股份有限公司于2013年被维维股份收购,不再有单独的财务报表)研发创新相关数据,其中9家为传统酒企业(主要为白酒生产企业,除古越龙山生产黄酒),一家为葡萄酒企业——张裕A。利用这些数据进行相关统计分析,以便对比中国传统酒与葡萄酒的“生命力”。

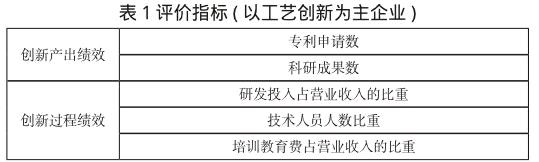

二、技术创新能力描述性统计

“中华老字号”酒类上市企业并非属于创业板高新技术企业,故其披露的技术创新性数据并不完善。有关创新某些衡量维度的经济效益(成本降低率、改进产品销售利润率等)以及社会效益(耗能减少程度、污染降低度等)并未披露,所以只选取以下五个指标进行分析。

由于上市公司的财务报表从2012年开始逐渐规范化,研发投入的具体数值才有所披露,故本文仅收集2012年—2015年的数据进行统计。财务报表数据均来源于巨潮资讯网。

1.研发投入占比

从上表可知,无论是传统酒还是葡萄酒在研发投入方面均有明显的下降趋势。但是在2013年,对传统酒来说研发投入占比值降到了低谷,而葡萄酒的投入占比却达到了高峰;而14年之后,两者投入均有所减少。

这4年间研发投入占比的最大、最小值分别为:4.15%,0.15%;3.98%,0.16%;3.29%,0.15%;3.09%,0.20%。其中古井贡酒是历年研发投入最多的企业,而老白干酒是投入最少的企业。老白干酒主导的是中低端酒类市场,而古井贡酒较多集中在中高端市场,研发投入必然较多。但古井贡酒的研发投入占比逐年减少。相对而言,张裕葡萄酒的研发投入占比甚至比传统酒投入的最小值还小。

2.专利数/科研成果

这是一个较为难统计的数据,企业的某些科研项目可能会持续很多年也不见得有成果,另一些技术改进项目财务报表上未必披露,故本文主要统计的是2012年—2015年间新研发的专利数,以及在此期间完成的较有影响的科研项目数(达到省、国家级以上)。

得出的结果令人惊讶,每一年这9家上市企业(传统酒)的专利及科研成果数的众数均为0,也就是说在这4年间这些企业总体上并没有太多创新建树。

其中,要特别说明一下贵州茅台的情况。其在这4年间专利申请数及科研成果两者的数据虽均未零,但其主要研发投入是放在了较小的工艺改进项目中,虽不一定达到省、国家项目级别且项目款项大多依靠自筹,但是这些微小的“技改”项目是卓有成效的。贵州茅台并不好大喜功,只将注意力放在专利申请或是国家级项目上,而是将科研落于实处,从细微之处调整核心工艺,最终聚沙成塔,甚至在国际上也是有竞争力的品牌。

相对于传统酒,葡萄酒在研发方面的突破较多。其在中国的文化底蕴虽比不上传统酒,但葡萄酒的市场前景明显较好。其中代表性品牌——张裕的发展路程也证明了这一点,在这4年间它取得了较多专利和科研成果,使得其市场占有率逐渐提高。

3.培训费占比(占营业收入的比例)

5个指标中波动最大的就是这一指标的数据。沱牌曲酒在2013年甚至出现了负值。传统酒业企业在2012年—2015年间每年培训费占比的最大值、最小值分别为:0.4211%,0.0029%;0.4894%,-0.0068%;0.8260%,0.13%;0.5780%,0.0040%。虽有总体上升趋势,且在2014年培训费投入达到最大,但2015年反而下降。总体数值都很小,甚至不足1%,说明传统酒企业对员工培训和教育方面均未引起重视。

从具体数值来看,这4年间古井贡酒在员工培训方面的投入均是最多,而沱牌曲酒(除2012年为泸州老窖外)的投入均为最小。古井贡酒(5000-6000人)的员工数量要多于沱牌曲酒(3000-4000人),但远远少于员工数量最多的贵州茅台(2万人),其培训投入却是最多的,这对于古井贡酒在2015年12.96%的营业收入增长是有一定贡献的。而沱牌曲酒在近几年营业收入均为负增长,使得其在员工培训方面的投入无法增加。

相对而言,葡萄酒这四年间培训费比值分别为:0.0358%,0.0551%,0.0673%,0.0612%,同样在2014年投入达到最高。但比起传统酒业,张裕A(其员工规模大约是5000人左右)的培训投入只是处于较低水平。

4.技术人员占比

总体来说传统酒企业的技术人员占比均值变化不大,但有很平缓的上升趋势,2012-2015年间比值分别为:12.46%,12.72%,12.93%,13.17%。其中每年的最大、最小值分别为:25.50%,2.08%;25.28%,3.75%;25.31%,3.14%;22.96%,3.44%。古越龙山(上市传统酒企业中唯一一家黄酒企业)是技术人员占比最大的企业(除12年为五粮液,但该年其占比同样较大),贵州茅台是技术人员占比最小的企业(除14年为山西汾酒,但该年其占比同样较小)。但古越龙山的员工规模只有2600人左右,而贵州茅台2万人的员工数量影响了其技术人员占比。企业的规模越大,其生产、销售人员的增长越多,而技术人员的数量增长幅度小,使得占比缩小。但在一定程度上也可以说,古越龙山对技术创新的重视度较高。

这4年张裕A葡萄酒的技术人员比值分别为:2.54%,2.92%,3.22%,3.88%;相对于传统酒企业的占比,该值处于较低水平。

三、结论

中国白酒的重度消费群体年龄分布为25—54岁,重度消费者45岁之后,随着年龄的上升,消费逐年下降。随着我国全面步入人口老龄化社会,白酒消费群体可能逐渐减少。所以在宏观经济不景气以及限制“三公消费”政策等诸多因素对行业造成的一系列负面影响下,导致白酒行业或将规模萎缩。

所以在这样的大背景下,传统酒在技术创新方面的投入与收益是极不匹配的。由上文的描述性统计可以看出,其在3个创新过程绩效指标上的投入远远高于葡萄酒代表企业——张裕,但在市场占有方面却是逐渐萎缩的,与投入量并不匹配。而葡萄酒行业却正好相反,从2014年起葡萄酒在市场上逐渐开始活跃,我国进口葡萄酒的量甚至是迅猛增长。

随着国民对葡萄酒的接受度提升,消费大众化,葡萄酒消费在整个酒水消费中占比的提升是大势所趋。虽然国外进口的葡萄酒对国产葡萄酒造成了较大的冲击,但由于国内葡萄酒市场处于品牌多、价格不明的混战格局,国产酒依然有提升空间。

虽然中国传统酒产业将步入低迷时期,但是在技术创新方面做出的努力并不是毫无效果的,毕竟研发的效益是要从长远来看。在中高档酒市场,传统酒的价格就一直走高不降,且奇货可居。所以传统酒行业的营业收入一直保持着较为平稳的增长。

参考文献:

[1]陈劲,陈钰芬. 企业技术创新绩效评价指标体系研究[J]. 科学学与科学技术管理,2006(3):86-91.

[2]张泽华. 新媒体环境下中华老字号的发展困境分析及其对策[D]. 黑龙江大学,2015.

[3]周林.基于财务视角的中国长寿企业可持续增长研究——以39家中华老字号上市企业为样本[J]. 商场现代化,2016(2):207-208.

作者简介:

李如是(1993—),女,汉族,云南,研究生,云南大学,管理科学与工程。

猜你喜欢

安邸AD(2020年2期)2020-04-09

小资CHIC!ELEGANCE(2019年33期)2019-11-22

VOGUE服饰与美容(2019年6期)2019-07-17

故事作文·低年级(2018年4期)2018-04-18

环球时报(2017-03-31)2017-03-31

老年世界(2016年10期)2017-03-04

中国市场(2016年33期)2016-10-18

小雪花·成长指南(2014年9期)2014-10-20