房地产企业的债务风险分析

——“恒大地产”个案为例

2017-01-10 05:41马红光

陕西学前师范学院学报 2016年12期

马红光

(中共陕西省委党校经济管理教研部, 陕西西安 710061)

房地产企业的债务风险分析

——“恒大地产”个案为例

马红光

(中共陕西省委党校经济管理教研部, 陕西西安 710061)

房地产通常为高负债行业。经济增长进入新常态后,“去库存”亦成为我国房地产行业2016年的主基调,且战略性重组势在必行。以恒大地产为代表的一批地产巨头已逐渐掌握行业话语权,并悄然开始战略转型。通过对恒大地产的财务数据,从偿债能力角度进行分析,可知恒大地产虽然各偿债能力指标变化不大,整体负债水平保持基本稳定,但由于永续债按香港交易所准则而计入权益,掩盖了其负债的真实水平,若将永续债调入负债,则资产负债率会剧增。2015年恒大集团的骄人业绩就得益于高负债的支撑,因此,房地产行业的财务风险防范尤为重要。

房地产企业;财务风险;偿债能力

PDF获取: http://sxxqsfxy.ijournal.cn/ch/index.aspx doi: 10.11995/j.issn.2095-770X.2016.12.011

一、引言

企业只要存在生产经营活动,就会有经营风险。企业只要有负债,就会有财务风险。通过对财务风险的预警和检测来计量企业财务风险,可以及时掌握企业财务状况。当然,也可以借助财务指标分析来反映企业财务风险。

国内外众多多学者都对企业财务风险的识别和防范从不同角度进行了研究。他们用单个财务指标反映企业资本结构和经营状况,或者为了克服单个指标的局限性,运用多指标体系来判别财务风险。也有很多学者应用非统计方法来分析企业财务状况并进行预警研究。具有代表性的,如Tam and Kiang(1990)应用三层BP(逆传播)神经网络进行银行破产预警分析。[1]Charitou and Trigeorgis(2000)应用B-S期权定价模型判别企业是否面临财务危机。[2]更多学者借助统计方法来进行预警研究。Edward Altman(1968)提出Z分数模型。该模型综合考虑了资产规模、变现能力和获利能力、偿债能力、资产利用效率等指标,全面反映企业的资产状况和经营成果,对企业未来财务风险具有较强的预测预警能力。Panayiotis.T(1993)基于CUSUM模型框架,引入多个财务变量的来预测企业是否面临财务危机或是否临近破产。[3]而我国学者对其模型进行了完善,引入现金流量等重要影响因素,弥补了Z分数模型的不足,具有代表性的如周首华等(1996)提出的F分数模型。[4]其他学者则分别应用国内外学者提出的单变量和多元变量判别模型。陈静(1999)基于统计分析方法对我国企业财务风险进行预测和检验,做出了丰富的实证研究。[5]不论是否采用统计方法进行财务风险分析,国内外学者大多基于财务指标来构建其分析模型。

企业财务风险管理的核心在于对偿债能力的有效把控。本文主要应用相应的偿债能力指标对高负债的房地产行业进行个案研究,即剖析恒大集团真实的债务结构,评价财务杠杆效应,客观分析其债务风险,对于促进房地产行业“去库存”、“去杠杆”,以持续健康发展提供借鉴。

二、我国房地产行业现状及恒大集团概况

(一)我国房地产行业总体情况

我国经济步入新常态,从过去两位数的高增长转为个位数的中高速增长,房地产行业首当其冲。全国房地产市场在2013年创下商品房销售额8.14万亿元的记录后,2014年销量暴跌,全年平均年增长为-6.3%,而竣工面积年均增长5.9%。房地产整体市场库存整体偏高、销量下滑、价格出现拐点,“去库存”则为2016年我国房地产行业的主基调,整个行业进入高度敏感的博弈阶段,行业的战略性重组势在必然。以恒大为代表的一批地产巨头已悄然开始战略转型,向下游产业拓展空间。同时,以恒大为代表的大中型房地产产品在品质导线上逐渐掌握话语权,并在此基础上不断拉大与其他房地产企业之间的差距。

(二)恒大集团概况

恒大集团是以民生住宅产业为主,集快消、乳业、畜牧业、商业、酒店、体育、文化等产业为一体的特大型企业集团, 2009年在港交所挂牌的上市公司。从现有资料来看,2014年,集团销售额1114亿元,同比增长18.9%;经营溢利为人民币312.95亿元,同比增长23.2%;基本每股收益0.85元;2014年末,所有者权益总额1123.8亿元,同比增长41.63%;资产总额4744.62亿元,同比增长36.28%。2015年目标销售额为1500亿元,而2016年1月4日集团发布公告称2015年全年实现销售额2013.4亿,同比大增53.1%,超额完成预期任务,迈入2000亿销售额的“大军团”。

此外,恒大集团业务涵盖范围非常广,包括房地产开发公司、建筑设计院、建筑工程公司、工程监理公司、物业管理公司、 广州足球俱乐部 、皇马足球学校、广东排球俱乐部、商业集团、酒店集团、文化产业集团、恒大冰泉等。集团在北京、上海、天津等直辖市、29个省会及重要城市都设立了分公司,在全国100多个主要城市拥有大型项目。本文主要基于恒大地产进行分析。

三、恒大地产偿债风险分析——基于财务报表

为了便于比较说明,选择同行业可比的富力地产作为参照。

(一)短期偿债能力分析

衡量企业短期偿债能力最常用的主要有流动比率和速动比率两个指标。流动比率反映企业流动资产在短期债务到期前,可变现为现金用于偿还负债的能力,经验值在2左右比较合适。速动比率是近似地用扣除掉流动资产中流动性比较差的存货后对流动负债的比率,经验值在1左右比较合适。恒大地产近年来的流动比率和速动比率如表1所示。

表1 恒大地产和富力地产的短期偿债能力

注:*表示该数据为2015年6月的中报数据,下同。

从表1可知:这9年来恒大地产的流动比率和速动比率基本都呈下降趋势,而同期富力地产流动比率则呈上升趋势,速动比率基本保持不变,具体如图1和图2所示。

图1 恒大地产和富力地产流动比率变化

图2 恒大地产和富力地产速动比率变化

由表1和图1、图2可知,恒大地产2008年以前的流动比率及2011年之前的速动比率都高于富力地产,但从2012年开始,这两个指标就都低于富力地产。而且从趋势来看,恒大地产的两个比率都是下降的,说明恒大地产2006年以来,其短期偿债能力是下降的,且都低于经验值2和1,说明恒大地产的短期偿债风险逐渐上升,短期债务风险有逐渐加大的趋势。

(二)长期偿债能力

长期偿债能力主要有资产负债率和产权比率两个指标。 资产负债率是评价企业负债水平和长期偿债能力的综合指标。资产负债率越高说,说明企业债务负担越重,偿债能力越弱;反之则说明企业债务负担越轻,偿债能力越强。恒大地产和富力地产近年来的资产负债率如表2所示。

表2 恒大地产和富力地产的资产负债率

从表2可知:2006年以来,恒大地产的资产负债率有所下降,但除2006和2007年外,其他年份降幅并不明显,但资产负债水平一直较高,具体如图3所示。

图3 恒大地产和富力地产资产负债率

从表2和图3可知:除2008年外,恒大地产的资产负责率一直高于富力地产。且除2006到2008年有明显下降外,2009到2012年还略有上升,随后虽稍有下降,但也保持在76%以上。说明恒大地产一直以来资产负债水平很高,长期偿债能力较差。

(三)产权比率

产权比率反映的是所有者权益对债权人权益的保障程度。该指标越大,说明企业长期偿债能力越弱,反之则越强。恒大地产和富力地产近年来的产权比率如表3所示。

表3 恒大地产和富力地产的产权比率

从表3可知:恒大地产和富力地产的产权比率都很高,恒大地产这一比例基本呈上升趋势,且大部分年份都比富力地产要高,具体如图4所示。

图4 恒大地产和富力地产产权比率

从表3和图4可知:恒大地产在2006年由于所有者权益为负,所以产权比也为负数,2007年突然暴增到2412.05%,随后逐渐恢复到232.31%,且一直上升到2012年的473.24%,随后又略有下降,2014年为322.1%,2015年6月突增到830%多。而富力地产则基本保持在平均274.36%左右,只在2015年6月增加到380.05%。且除2008略高于恒大地产外,其他年份都低于恒大地产。相比之下,这一指标也说明这9年来恒大地产的长期偿债能力较弱。

无论资产负债率还是产权比率,都说明恒大地产的长期负债过高,导致其负债的时间性结构不尽合理,财务杠杆效应在一定程度上呈现“杠杆过度”。

四、恒大集团偿债风险分析——基于永续债融资

(一)恒大集团的市场评级

根据财务报表数据,恒大集团的表现可谓“风光靓丽”。我国政府“4万亿”的刺激消费投资和随后楼市的反转曾经拯救了陷入危机的恒大集团,之后在香港的成功上市更使恒大集团一派繁荣。

2015年4月末,恒大地产的财务报表却在资本市场上引起了两极分化的反应。诸如中信建投、国泰君安、海通证券等多家国内券商都对恒大集团给出了增持或推荐的评级。海通证券甚至一度将恒大的目标价从7.74港元调高到12.15港元。而同时,上投摩根、德意志银行、中金和招商证券(香港)等海外投行却建议 “卖出”或“回避”恒大集团,将其目标股价定在3港元左右。

一些国内的信托公司也开始谨慎地对待销售额过千亿却仍在扩张的恒大集团。标准普尔更是将恒大地产的长期企业信用评级由“BB-”下调至“B+”。

海外投行和评级机构为什么会做出如此反应呢?标准普尔的回答是因为恒大集团的杠杆率恶化比预期还严重,并且预计未来12个月内不会出现明显改善。中金公司也在其研报中指出:“因为基本面未见好转,不支持目前16%NAV(净资产价值法)折让的估值水平。认为其股价隐含了三四线城市年8%房价增长的预期,但这种情况最终不会发生。”

(二)恒大集团偿债风险分析——基于永续债融资

虽然从恒大集团的财务报表中看不出其债务的高风险性,但是一些投行则认为恒大集团利用香港上市公司会计准则,在报表中将永续债列入了权益,从而大大降低了实际负债率。

永续债是一种不规定债务到期期限(一般超过30年),但按期向债权人支付利息的债券。从这个角度看,永续债是一种介于债权和股权之间的融资工具,故被视为“债券中的股票”。债权人只有在企业破产清算时才能要求清偿本金,其清偿顺序在普通股和优先股之前,清偿顺序很靠后,因此其要求的回报比较高。一般是在公司的融资环境非常差,迫不得已之下才会使用的方式。

富力、雅居乐、碧桂园等房地产开发企业都曾使用永续债,但规模远低于恒大集团。2014年企业向银行支付的永续债的债务利息一般在13%左右,随着时间推移有可能逐年递增。从2013年开始,恒大集团通过民生、平安等银行陆续发行永续债,仅2013年就发行了近250亿元的永续债,至2014年底,规模达到529亿元,使企业负债规模快速增加。在香港,这种公司给永续债持有人支付的利息不计入利息支出,而计入股东权益。因此,在财务报表中,这笔巨额债务被列入了权益项,并未反映出恒大集团的真实负债状况。由此看来,永续债在形式上成为一定程度上的“隐形”债务,利息支出的权益项目列支,“粉饰”了偿还债务的压力。

根据德意志银行和摩根等外资投行出具的研究报告,将恒大永续债计入债务后,恒大的净负债率高达280%左右,呈现财务杠杆过度化的倾向。净负债率与资产负债率不同,是公司的有息负债扣除货币资金后与所有者权益的比率。过高的净负债率表明企业扩张太快,将面临很大的资金运营压力,从而面临较高的财务风险。标准普尔指出,恒大集团2013年发行的244亿元永续债券,本金的大部分首次在2015年到实际到期日,2015年是恒大集团的偿债高峰。而且由于永续债没有具体到期期限,所以债务利息会越来越高。为降低未来债务风险,发行永续债的企业一般都会提前赎回一部分债务,这也给企业带来较重的资金压力。考虑永续债的因素,说明恒大地产的真实负债是过高的,超出了行业同规模企业,其负债的财务杠杆效应出现了“杠杆过度”现象,去杠杆是恒大地产化解债务风险的现实思路和方向。

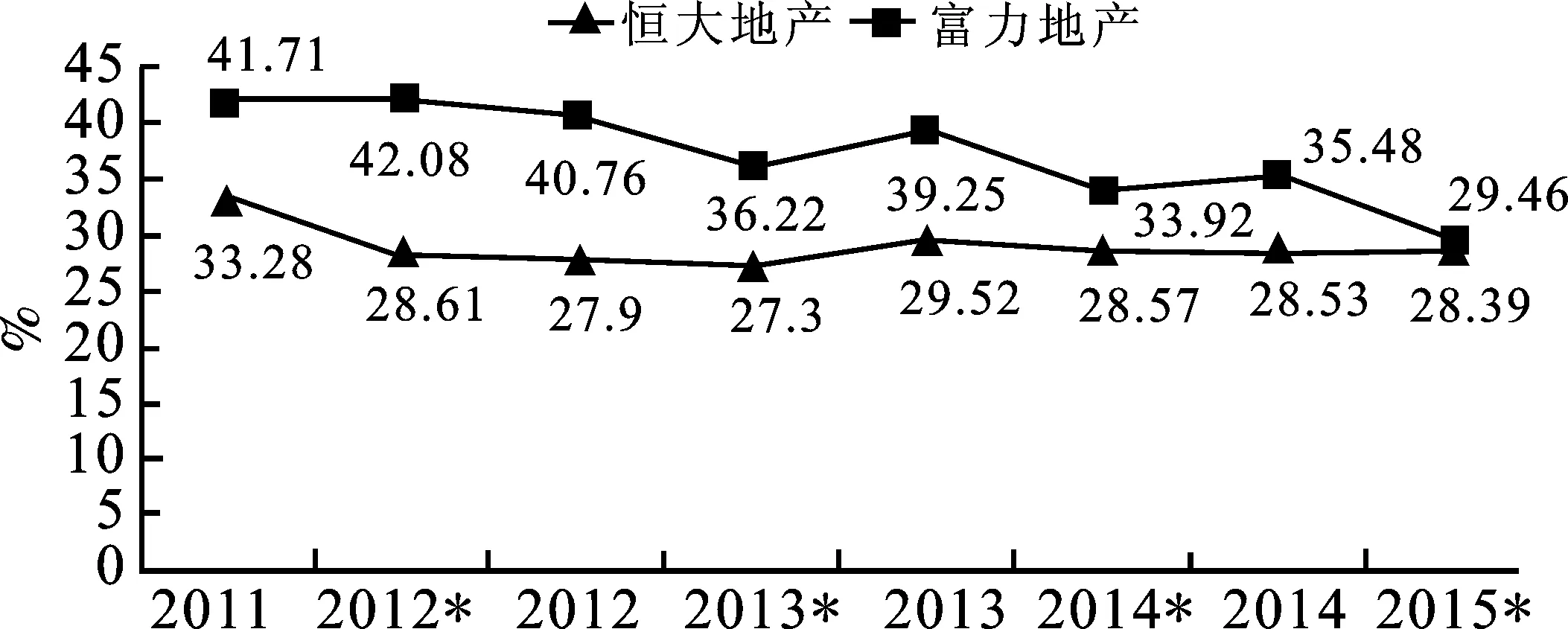

此外,如果从销售毛利率来看,恒大地产近几年的盈利水平也较低,与富力地产相比差距较为明显,具体如图5所示。

图5 恒大地产和富力地产销售毛利率

从图5可知:从2011年以来,恒大地产和富力地产的销售毛利率基本都是下降的,富力地产下降趋势较明显,恒大地产下降幅度非常小。但,这几年恒大地产的销售毛利率都明显低于富力地产,且差额较大,仅2015中报数据二者相差1个多百分点。结合前面分析表明,恒大地产盈利水平较富力地产低,其原因也与负债规模较大,债务成本较高有关。

五、总结及启示

通过上述分析可知,恒大地产债务实际一直居高不下,2014年按资产负债表计算的资产负债率为76.31%,如果将永续债调整列入负债,资产负债率会更高,净负债率更是高达280%。从短期偿债能力看,恒大集团的流动比率和速动比率也都不高,因此,总的来看,恒大集团的短期和长期偿债能力都较差。

2014年恒大集团的财务报表显示,在1561亿元总借款中,一年以内到期的债务为796.6亿元,占总借款比例51%;一至两年到期的债务为558.6亿元,占总借款比例为35.8%;两至五年到期的债务为19.63亿元,占总借款比例为12.6%;五年以上债务为0.91亿元,占比仅为0.6%。而其主营业务的增长却赶不上短期债务的增长。2014年恒大的短期债务翻了一番还多,高达797亿元,合同销售金额只增长了31%,进一步造成流动性缩紧。2014年恒大总现金(包括受限现金)对短期债务比率从2013年的1.5倍降至0.75倍。这还不包括要定期付息的永续债。若将永续债从权益中扣除,恒大的净借款率会提高到1.62。而经验表明“1”是警戒线,如果超过1就很危险。而恒大这一指标的持续增长,也表明其偿债能力在减弱,债务风险逐渐加大。

同时,2014年恒大地产的经营所得现金净流入是-454.8亿元,投资活动现金净流入为-123.9亿元,融资活动现金净流入为476亿元。2014年的现金正向结余是依靠大量的融资来保证的。这种资金结构虽然与地产公司销售回款周期较长有关,但仍从一个侧面显示了恒大地产偿债压力巨大、面临较高的债务偿还压力、负债杠杆风险过大的财务状况。

通过对恒大个案的债务风险分析,对于高负债的房地产行业“去库存”、“去杠杆”有一定的警示作用:

1.房地产企业的债务结构及其借债工具的采用应该以企业盈利能力的大小、投资项目盈利周期为前提基础,其负债规模必须与企业资产规模、资产结构相匹配。也就是说,企业的负债必须将流动比率、速动比率、产权比率、资产负债率,尤其是净负债率,维持在风险可控范围之内,销售毛利率保持在一定水平上,在优化债务结构的基础上适当地进行负债经营,不能“巧妙”地利用会计制度来“粉饰”财务报表,以掩盖负债的真实性。企业到期还本付息的偿债压力是客观存在的,一旦盈利能力不足,就会出现流动性紧缺, “借新债还旧债”的办法只是缓兵之计,最终有可能导致债务风险爆发,当然也包括隐形债务风险。

2.房地产行业“去库存”的现实突破口在于企业让利给消费者,薄利多销,这将在很大程度上影响企业的盈利能力,行业暴利时代必将结束,进一步加剧房地产行业债务风险。房地产行业的“去杠杆”要着力于房地产产品供给方——房地产企业,降低其资产负债,尤其是净负债率,压缩其财务杠杆效应,使负债程度与盈利能力相匹配,防范债务风险发生;而对房地产产品需求方——房地产购买者,则可以有条件地降低首付比例,放大其财务杠杆效应,重点激活改善性住房市场的消费潜能。薄利多销应该是房地产行业“去库存”的策略,即以薄利来促进销售量增长,从而来提高房地产企业的盈利能力,化解其偿还债务的风险,最终实现房地产行业的“去库存”、“去杠杆”。

3.在“稳增长、调结构”的宏观调控思路下,政府要精准地把握房地产行业“去杠杆”的脉络,准确分析房地产行业的债务结构与总量规模,防范金融风险因素的聚集。金融机构则要努力避免“借新债还旧债”的非正常债务循环,提高房地产企业的负债经营的安全程度。同时,积极开展相对高安全、低风险的个人住房按揭贷款业务,为消费者提供金融支持,满足其对住房的基本需求和改善需求。

[1] Tam K.Y., and Kiang M., Predicting Bank Failures: A Neural Network Approach[J]. Applied Artificial Intelligence, 1990, 4(4), 265-282.

[2] Charitou A.and Trigeorgis L., Option-Based Bankruptcy Prediction, SSRN Electronic Paper, 2000.

[3] Theodossiou, P T., Predicting Shifts in the Mean of a Multivariate Time Series Process: An Application in Predicting Business Failures[J]. Journal of the American Statistical Association, 1993, 88(422), 441-449.

[4] 周首华,杨济华,王平.论财务危机的预警分析——F分数模式[J].会计研究,1996(8):8-11.

[5] 陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999(4):32-39.

[学术编辑 赵大洲]

[责任编辑 李兆平]

DebtRisk Analysis of Real Estate Enterprises ——A Case Study of “Hengda Real Estate”

MAHong-guang

(ShaanxiProvincialPartySchoolofTheCPC.,Xi’an710061,China)

This paper studied the Hengda Real Estate financial data and found that the overall debt levels remained basically stable although the solvency indicators has changed. But due to the different way of calculating the debts of perpetual capital securities, it is masked the true level of its liabilities. If the perpetual capital securities transferred to liabilities, its assets and liabilities rate will increase, which can explain the impressive performance of Hengda Group in 2015.

real estate; financial risks; liability

2016-06-23;

2016-08-26

马红光,男,河南偃师人, 陕西省委党校教授,主要研究方向:公司理财与证券投资。

■区域经济社会发展研究

F275.5

A

2095-770X(2016)12-0044-05

猜你喜欢

数学物理学报(2022年1期)2022-03-16

时代商家(2021年4期)2021-09-10

房地产导刊(2020年10期)2020-11-16

房地产导刊(2020年9期)2020-10-28

房地产导刊(2020年5期)2020-06-24

房地产导刊(2020年5期)2020-06-24

现代装饰(2020年5期)2020-05-30

民主与法制(2018年26期)2018-07-17

中国惯性技术学报(2015年1期)2015-12-19

海南医学(2010年17期)2010-03-21