新常态下棉花种植业金融需求与供给分析

——以新疆为例

2017-01-06 12:21:13毛德敏

山西农业科学 2016年8期

毛德敏

(1.新疆农业职业技术学院,新疆昌吉831100;2.新疆农业大学经济与贸易学院,新疆乌鲁木齐830052)

新常态下棉花种植业金融需求与供给分析

——以新疆为例

毛德敏1,2

(1.新疆农业职业技术学院,新疆昌吉831100;2.新疆农业大学经济与贸易学院,新疆乌鲁木齐830052)

在新常态下,随着棉花目标价格改革试点的推进,棉花种植业也面临着一系列新变化。以新疆为例,从棉花种植的资金供求角度,通过对棉农和金融机构进行实地调研和收集资料,对新常态下棉花种植业金融需求与供给现况进行了分析。结果发现,棉花种植业对金融需求度较高,但是由于提供棉花种植贷款的金融主体较少,导致金融有效供给不足。因此,建议金融机构应改变经营观念,主动“下乡”服务;在农村地区增设营业网点,利用“互联网+”积极创新产品。

新常态;棉花种植业;金融需求;金融供给

新疆是全国最大的商品棉生产基地,2005年至今新疆棉花种植面积和产量占全国的比例逐渐攀升,2014年新疆棉花种植面积和产量分别占全国棉花种植面积和产量的57.38%和73.21%[1]。但是,随着2014年新疆棉花目标价格改革试点的推进以及农业产业结构的调整,新疆棉花种植业也面临着一些新变化。

一是棉花价格完全由市场决定并逐步与国际市场接轨已成为必然。2014年我国在新疆实施棉花目标价格改革试点后,国内棉花价格持续回落,从2013年9月中旬的19 000元/t下降到2015年6月中旬的13 000元/t,逐步接近国际棉花价格。

二是调减棉花种植面积,优化种植业结构是大势所趋。棉花目标价格改革试点实施后,为了增加农民收入、促进新疆农业产业结构优化,2015年全疆调减棉花种植面积34.06万hm2,2016年再调减15万hm2。

三是规模化、专业化、全程机械化的现代化棉花种植模式会逐渐取代传统种植模式。由于人工成本的逐年上涨,尤其是棉花采摘成本的上升,导致棉花种植收益逐年下降,棉花的规模化、专业化、全程机械化种植能有效降低生产成本,提高棉花种植收益[2],尤其是随着互联网技术在农业领域的应用与发展,使现代化种植棉花成为必然。

四是目标价格补贴成为近几年种植棉花主要的补贴方式,但目标价格逐年下降。2014年目标价格为1.98万元/t,2015年为1.91万元/t,2016为1.85万元/t。

棉花作为新疆种植面积最大的经济作物,对新疆经济发展和社会稳定起着重要作用,新疆棉花产业的快速发展离不开金融业的大力支持。那么在新常态下,新疆棉花种植业面临这些新变化时,其金融需求与供给会有什么变化?

笔者在2015年7—8月,对玛纳斯、呼图壁、沙湾、沙雅、阿瓦提、尉梨等产棉大县的棉农和涉农金融机构进行走访调研,了解棉农金融需求及供给情况,以期为金融机构有效支持三农提供理论指导。

1 新常态下棉农金融需求分析

1.1 棉农普遍具有较强的借贷意愿

调查数据显示,受访者中,2013—2015年平均每年有近90%的棉农有借贷意愿。一方面,受棉花种植本身对资金需求量较大的影响,棉农不仅需要在春播前提前准备好种子、地膜和化肥等生产资料,还要备好机耕费、水费、雇工费等开支所需资金[3-4]。因此,棉农普遍会通过借贷筹集生产资金。另一方面,由于近几年棉花面临着价格的“天花板”效应和成本的“地板”效应,棉农种棉收益大幅下降甚至亏损,除去日常开支外,用于棉花生产的资金所剩无几,为了继续生产只能选择借贷筹集资金。

1.2 棉农信用贷款需求量大,但实际运用较低

从借贷方式来看,调查中发现,有76%的农户(信用户)可以选择信用贷款,但是,由于信用贷款额度较小,其中有60%信用户的信用额度在3万~5万元,信用额度最高也只有10万元,这部分农户占比仅有7.88%。实际中农户普遍反应信用贷款额度不能满足农户棉花种植的资金需求,因而实际采用信用借贷方式的农户只占18.59%,大部分农户为多获得贷款,宁愿放弃利率较低的信用贷款,而转向利率水平较高的联保贷款和担保贷款。以联保方式获取得贷款的农户占40.81%,以担保方式取得贷款的农户占29.29%。说明在农村金融市场上,尽管农户都希望以较低的资金成本获得贷款,但实际上往往不得不被动接受高利率,这也是农村金融市场上利率失灵的原因。

1.3 棉农户均借款金额趋于大额化

对比2013—2015年棉农借贷规模可知,新疆棉农对3万元以下小额贷款需求量较低,借贷金额在3万元以下的棉农2015年只占15.96%,比2013年下降1.82百分点;借贷金额在3万~10万元的棉农近3a都在45%左右,变化不大,而借贷金额在10万元以上的农户,2014年占比为27.27%,2015年占比为27.68%,分别比2013年提高了4.26,5.67百分点,说明需求大额资金的棉农逐渐增多;资金需求量在10万~20万元、20万~30万元和30万元以上的农户,2015年占比比2013年分别增加了2.63,1.42,1.62百分点(表1)。另外,调研中还发现,棉农种植棉花的资金需求量越大时,越倾向于向正规金融机构借贷[5];棉农资金需求量在3万元以下时,更倾向于选择向亲朋好友借贷。

1.4 农村信用社是棉农主要的借贷渠道

在问及“您选择向谁借贷?”时,有57.17%的棉农选择农村信用社,29.09%的棉农选择农业银行,而选择邮政储蓄银行的仅有2.42%。可以看出,农村信用社和农业银行是支农贷款的主力军。调研中发现,新疆几乎95%的乡镇只有农村信用社和邮政储蓄银行2家金融机构,而邮政储蓄银行在2008年才开始发放农户贷款,2/3以上的乡镇是由邮局作为其代理机构,只代办存取款业务,没有发放借款的权力;另外,邮政储蓄银行的贷款利率高于农村信用社的贷款利率,这是棉农选择农村信用作为贷款渠道的主要原因。

2 新常态下棉花种植金融供给分析

2010年在援疆建设的推动下,新疆金融体制改革的步伐逐渐加快,新疆棉花种植信贷供给主体得到扩大,现由农业银行、农村信用合作社、邮政储蓄银行、村镇银行等金融机构组成,为促进新疆棉花种植业发展提供金融支持。但在新常态背景下,棉花种植金融供给仍显不足。

2.1 农村金融机构网点数量相对较少,覆盖率偏低

截至2014年,全疆农村(乡镇、团场)金融机构网点为1 203个,从业人员8 330人(表2)。从各农村金融机构网点占全疆金融机构网点比例来看,农村信用社最高,但也只占其网点总数的63.5%;其次依次为村镇银行和邮政储蓄银行,分别为48.86%和40.31%;全疆平均占比只有32.84%,农村金融机构网点数量较少。从农村金融机构网点覆盖率来看,农村信用社网点覆盖率为70.23%,邮政储蓄银行为25.43%,农业银行为14.26%,且多数在团场;全疆平均网点覆盖率为115.90%,但实际网点覆盖率只有81.6%,其中,全疆1 038个乡镇和团场中有191个乡镇和团场无金融机构网点,网点覆盖率远低于全国平均水平(2014年全国乡镇银行金融机构网点的平均数量为4.6个)。可见,农村金融机构网点覆盖率偏低是棉花信贷供给不足的直接原因。

表2 2014年新疆农村(乡镇、团场)金融机构网点情况[6]

2.2 棉花种植贷款供给主体较少,整体资金供给能力不足

从2013—2015年全疆棉花种植贷款发放统计数据来看,农村信用社和农业银行是棉花种植贷款的主要供给者,近3 a这2家金融机构提供的棉花种植贷款占全疆棉花种植贷款的70%以上,而其他涉农金融机构提供的棉花种植贷款不到30%。以2014年为例,全疆棉花种植贷款只占涉农贷款总额的7.2%,比2013年下降近1百分点,由于棉花种植的自然风险及市场风险上升,金融机构为规避风险、降低不良率,对棉花种植贷款的发放出现惜贷,棉花种植贷款供给金额进一步下降,2015年棉花种植贷款比2014年减少51.5亿元(表3)。因此,棉花种植贷款供给主体资金供给能力不足,是棉花信贷供给不足的客观原因。

表3 2013—2015年棉花种植贷款发放情况[2]

2.3 农村资金外流现象严重

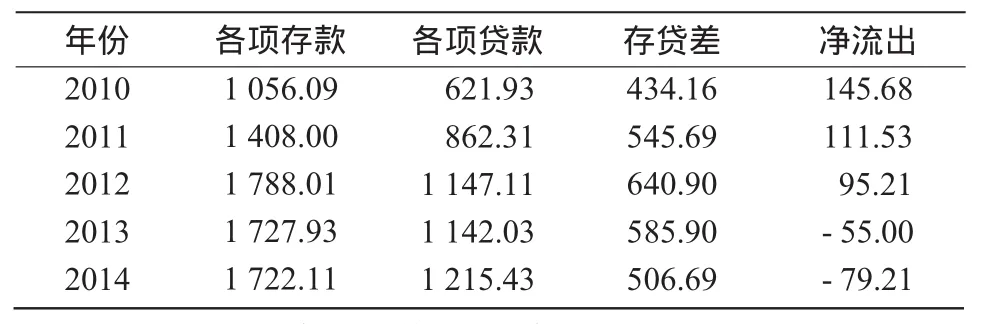

表4 2010—2014年新疆农村信用社存贷差和净流出[7] 亿元

由表4可知,以农村信用社为例,2010年存款余额为1 056.09亿元,2014年增长至1 722.11亿元,增长了63.06%;贷款余额由2010年的621.93亿元增长至2014年的1215.43亿元,增长了95.43%。新疆农村信用社存贷差指标在2010—2014年5 a中全部是正值(存差),在2012年达到640.90亿元,2014年下降到506.69亿元,说明农村信用社从农村地区吸收的存款没有全部转化为农村贷款,农村资金出现外流。近5 a中有3 a出现农村资金的净流出,流出额分别高达145.68亿、111.53亿、95.21亿元,其中,2010年是近20 a中资金净流出最多的一年。虽然2013—2014年为资金净流入,但是存贷差依然很大,农村资金的外流进一步加重农村金融的“贫血”现象,从而使农村支农资金供给不足,这是棉花种植金融供给不足的主要原因。

2.4 棉花种植贷款供需缺口较大

按照2013—2015年新疆棉花种植面积和每公顷棉花种植总成本计算,这3a种植棉花分别需要投入资金669.44亿、796.51亿、615.89亿元;而金融机构提供的棉花种植贷款只有380.74亿、392.62亿、341.12亿元,资金满足度仅为56.87%,49.29%和55.39%(表5)。尤其是2014年资金供需缺口进一步扩大,金融机构提供的棉花种植借款仅够物质与服务费用的开支,要想扩大生产规模和改进种植技术就不得不从其他途径获取资金,但其资金成本较高,从而使一些无力承担高成本资金的棉农放弃扩大生产规模,制约了棉花种植走向规模化、专业化发展的步伐。

表5 2013—2015年棉花种植所需资金情况[6,8-9]

3 主动适应新常态,积极破解棉花种植业中金融供需矛盾

认识新常态、强化新理念、探求新路径,用改革之为、创新之举去抢抓机遇、应对挑战[10],提升金融机构主动服务实体经济能力。

3.1 改变经营观念,主动“下乡”服务

在新常态背景下,金融机构在城市的业务增长速度进入低速增长期,金融机构若是固步自封,只会逐渐走向消亡。因此,为寻找新的业务增长点,金融机构应主动适应新常态、强化新理念、探求新路径。一是要改变以城市服务为中心、以高利润低风险行业为中心的服务主体,业务中心主动下沉;二是要响应2015年中央一号文件提出“继续推动金融资源向‘三农’倾斜”的口号,确保农业信贷总量持续增加和涉农贷款比例不降低,积极支持现代农业、规模农业和新型农业经营主体发展。新疆要实现农业现代化首先要实现棉花种植现代化,新疆的棉花种植已经具备一定的现代化和规模化种植基础[11],未来经济前景较好,农业信贷总量持续增加将有利于增加对棉花种植业的金融供给,促进棉花种植业尽快实现现代化和规模化生产,对棉农增收起着十分重要的作用。

3.2 鼓励金融机构在农村地区设立营业网点

新疆乡镇金融机构平均网点数只有1.2个,远低于全国平均水平4.6个,这在一定程度上制约了当地农业经济的发展。棉花是新疆种植面积最大的经济作物,棉花生产对资金需求量较大,而80%种植棉花的乡镇只有农村信用社一家金融机构,导致贷款有效供给不足。因此,建议有必要在棉花种植的乡镇增设金融机构网点,一是把符合条件的乡镇邮政银行代理点升级为邮政银行,并授于其贷款权限;二是鼓励新型金融机构尤其是村镇银行在乡镇或中心村设立营业网点[12],一方面使村镇银行真正“接地气、接农气”,充分了解农户真实情况,降低经营风险,另一方面也有利于提高业务办理效率,降低成本;三是降低农村金融机构准入门槛,吸引民间资本在农村组建民营银行,增加农村金融有效供给。

3.3 利用“互联网+”,积极创新产品

随着“宽带下乡”、“三网融合”等农村网络基础设施建设的快速发展,为“互联网+金融”服务三农提供了必要的保障[13]。因此,金融机构应积极运用“互联网+”的思维创新金融产品。一是通过大数据平台准确把握农户需求,以“消费导向”为农户提供精细化、个性化的金融产品,以满足不同类型农户的金融需求。二是与涉农电商平台合作开展网络贷款试点。例如,金融机构可以与农资交易网络平台“云农场”进行数据对接,为在“云农场”购买农业生产资料的农户提供线上贷款、线上还款的网络化全自助服务[13]。三是利用互联网技术开展农业产业链融资创新,如在棉花产业链中,可以开发棉农、农资公司、棉花加工企业、农民合作组织、纺织企业不同组合的多种形式贷款与融资模式[14],以促进棉花产业的健康发展。

[1]毛德敏,刘维忠.目标价格试点背景下新疆棉花种植业发展路径探析[J].山西农业科学,2016,44(4):55-57.

[2]张志祺,马瑛,王保力.棉农参与农业面源污染治理意愿的影响因素分析:以新疆玛纳斯县为例 [J].天津农业科学,2016,22(2):43-47.

[3]王丹,马瑛,杨国静.新疆昌吉农户采用棉花塑型高产技术行为的实证分析[J].天津农业科学,2016,22(3):48-51.

[4]王丹,马瑛.棉花种植户新技术采用意愿及其影响因素分析:以新疆昌吉回族自治州棉花种植户调查为例 [J].天津农业科学,2015,21(8):101-104.

[5]罗芳,程中海.新疆农户借贷行为影响因素分析[J].石河子大学学报:哲学社会科学版,2010(4):10-16.

[6]新疆维吾尔自治区统计局.新疆统计年鉴[M].北京:中国统计出版社,2012—2015.

[7]朱苏荣.新疆金融统计60年[M].乌鲁木齐:新疆人民出版社,2011.

[8]国家发展与改革委员会价格司.全国农产品成本收益资料汇编[M].北京:中国统计出版社,2012—2015.

[9]新疆发改委.我区2015年棉花成本收益预测情况简析[EB/OL]. [2015-06-08].http://www.xjdrc.gov.cn.

[10]殷兴山.积极适应新常态 努力推动新发展:做好新常态下金融工作的思考与展望[J].武汉金融,2015(1):4-7.

[11]翟伯洋.财政支持棉花产业发展问题研究[J].经济视角(上):2012(5):27-28.

[12]石俊华,王强.棉花产业发展对农业政策性金融的需求:以昌吉州为例[J].新疆农业科技,2014(1):38-39.

[13]王硕.“互联网+金融”服务“三农”的现状和创新趋势分析[J].农村金融研究,2015(11):14-18.

[14]熊建江.目标价格改革条件下新疆农发行棉花信贷风险研究[D].乌鲁木齐:新疆大学,2015.

Analysis on Financial Demand and Supply of Cotton Industry under the New Normal Condition—A Case of Xinjiang

MAODemin1,2

(1.XinjiangAgricultural Vocational and Technical College,Changji 831100,China;2.College ofEconomyand Trade,XinjiangAgricultural University,Urumqi 830052,China)

Under the new normal,with the promoting of the cotton target price pilot reforms,the cotton industry is also facing a series of newchanges.By surveying and collecting the material in Xinjiang's cotton farmer and financial institutions,this paper analyses thecurrentsituation forfinancialdemand and supplybased on thetheoryofsupplyand demand underthenewnormal.Theresults showthat the cotton farmers'financial demands are very higher,but the financial institutions provide loans to cotton farmers are fewer,which leads finance insufficient effective supply.Therefore,the financial institutions should come to change the traditional ideology,actively service of ruralfinancialmarket,setup moreoperatingbranch in rural,and innovatepositivelyfinancialproductbyusingthe"internetplus".

newnormal;cotton industry;financial demand;financial supply

F326.12

A

1002-2481(2016)08-1210-05

10.3969/j.issn.1002-2481.2016.08.38

2016-06-03

自治区普通高校人文社科重点研究基地干旱区农村发展研究中心一般项目(030115C07);新疆农业职业技术学院重点课题项目(XJNZYSK201503)

毛德敏(1979-),女,新疆昌吉人,讲师,主要从事农村金融服务与政策研究工作。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:18

少儿科学周刊·儿童版(2022年10期)2022-06-27 14:06:58

散文诗世界(2021年5期)2021-09-10 07:22:44

印刷工业(2020年4期)2020-10-27 02:46:16

小读者(2020年4期)2020-06-16 03:33:54

中国棉花加工(2018年2期)2018-06-29 03:46:48

现代金融(2016年7期)2016-12-01 04:50:22

环球时报(2015-02-26)2015-02-26 15:40:56

小天使·一年级语数英综合(2014年7期)2014-06-26 14:42:38

新疆农垦科技(2014年12期)2014-02-28 19:21:53