我国精对苯二甲酸生产现状及市场分析

2016-12-28 01:35:40崔国刚

合成纤维工业 2016年3期

崔 国 刚

(中国昆仑工程公司,北京 100037)

我国精对苯二甲酸生产现状及市场分析

崔 国 刚

(中国昆仑工程公司,北京 100037)

介绍了我国精对苯二甲酸(PTA)的生产及市场供需状况,指出了我国PTA产业的发展方向。2012年我国PTA生产能力集中释放,生产能力达34 200 kt/a,2015年我国PTA生产能力达到47 400 kt/a,PTA产业投资已从最初的国有企业为主,逐步转向为民营与外资企业;2020年我国PTA在建、拟建生产能力约7 700 kt/a,届时总生产能力将达55 100 kt/a。目前,国内PTA出现供大于求的局面,不但价格持续在低位徘徊,PTA对对二甲苯(PX)的边界价差已经降到了约500元/t,整个行业利润率降至历史低点,部分老装置由于严重亏损已经停产;今后,PTA行业竞争更加激烈,新装置、新工艺、新技术在市场竞争及安全环保上的优势越来越大,是PTA行业发展的方向。

精对苯二甲酸 生产能力 市场分析 价格 建议

精对苯二甲酸(PTA)是一种重要的大宗有机原料,广泛应用于化纤纺织、轻工、电子、建筑等国民经济的各个方面。从消费量上看,PTA的应用又非常集中,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(PET),而PET主要用于生产聚酯纤维[1]。PTA产业扼守着石油化工和纺织化纤两大产业的咽喉,有着重要的承上启下的桥梁作用。随着PTA工艺技术不断的优化与革新,PTA装置的单线规模不断扩大,原料的消耗及能耗大幅度降低。通过近十年的飞跃式发展,我国PTA生产能力得到充分释放,并趋向过剩,PTA的暴利时代也随之终结。我国作为世界PTA第一大生产国及消费国,在大规模PTA投资建设浪潮后,又将进入更加残酷的产业转型期。

1 国内PTA的生产能力情况

我国PTA产业起步于20世纪80年代,90年代后期步入初步发展阶段。自2000年以来,随着下游聚酯、涤纶产业的快速发展,我国PTA产业逐渐进入快速成长时期[2-4]。2003年我国PTA生产能力只有4 380 kt/a。近几年,我国PTA产业飞速发展,每年都有新建或扩建PTA装置建成投产。2009年我国PTA生产能力达到16 300 kt/a,2012年我国PTA生产能力集中释放,新增生产能力13 300 kt/a,总生产能力达到34 200 kt/a,到2015年我国PTA生产能力已达到47 400 kt/a。

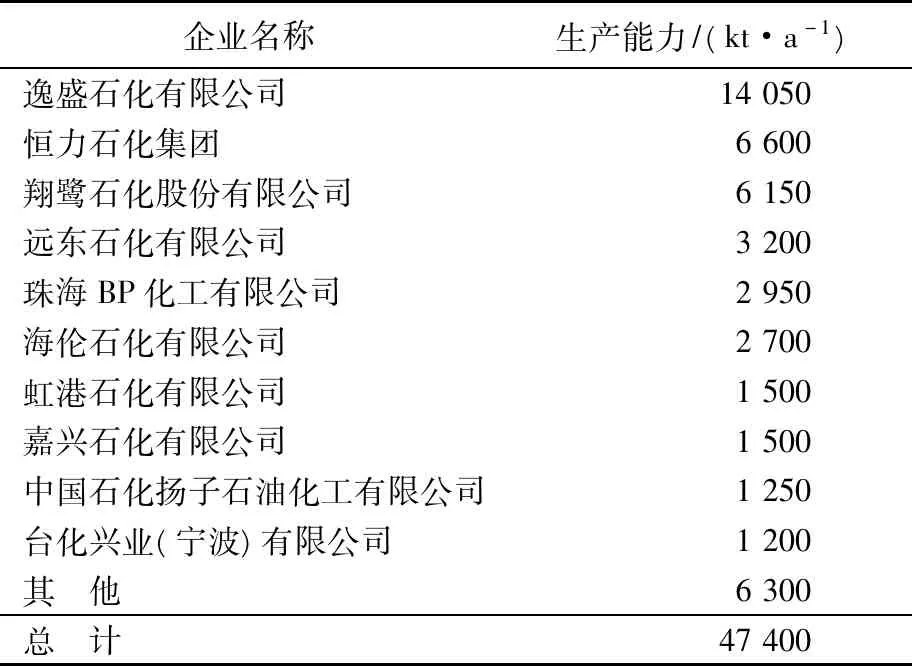

国内PTA生产商较为集中,前10家企业生产能力合计超过总生产能力的80%。装置规模相差很大,有的单线生产能力达到2 200 kt/a,也有低于400 kt/a的小装置。PTA产业投资已从最初的国有企业为主,逐步转为民营企业与外资企业。截止2015年,PTA生产能力较大的逸盛石化有限公司、恒力石化集团和翔鹭石化有限公司均为民营企业,生产能力分别为14 050,6 600,6 150 kt/a,合计总生产能力26 800 kt/a,已到达全国生产能力的56.5%,占据了半壁江山。2015年底,我国已建PTA装置的生产能力见表1。

表1 国内已建PTA装置生产能力

Tab.1 Production capacity of existing PTA plants in China

企业名称生产能力/(kt·a-1)逸盛石化有限公司14050恒力石化集团6600翔鹭石化股份有限公司6150远东石化有限公司3200珠海BP化工有限公司2950海伦石化有限公司2700虹港石化有限公司1500嘉兴石化有限公司1500中国石化扬子石油化工有限公司1250台化兴业(宁波)有限公司1200其他6300总计47400

其他生产企业主要为投产时间较早、生产能力均低于1 000 kt/a 的装置,主要包括中国石化

仪征化纤股份有限公司950 kt/a ,重庆市蓬威石化股份有限公司900 kt/a ,中国石油辽阳石化分公司870 kt/a,亚东石化股份有限公司600 kt/a ,汉邦石化股份有限公司600 kt/a ,佳龙石化纺纤有限公司600 kt/a ,宁波三菱化学有限公司600 kt/a ,中国石化上海石化股份有限公司400 kt/a ,中国石化天津石化分公司350 kt/a ,中国石化洛阳石化分公司330 kt/a 及中国石油乌鲁木齐石化公司100 kt/a装置。

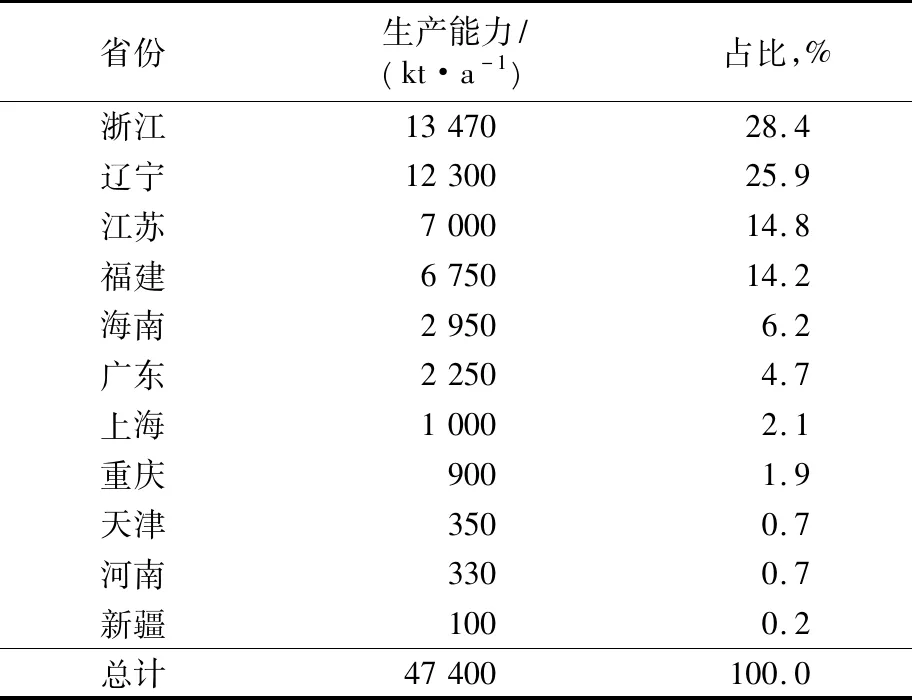

从地域上看,我国PTA生产主要集中在华东、华南和东北地区,2015年这3个地区总的生产能力合计达到45 720 kt/a,约占国内总生产能力96.5%。从分布上看,我国PTA装置主要分布在东部沿海及长三角沿江流域。浙江、辽宁、江苏、福建是我国PTA生产能力最大的4个省份,合计生产能力达39 520 kt/a,约占国内总生产能力83.4%。2015年底,我国各省已建PTA装置生产能力情况见表2。

表2 我国各省已建PTA装置生产能力

Tab.2 Production capacity of existing PTA plants by province in China

省份生产能力/(kt·a-1)占比,%浙江1347028.4辽宁1230025.9江苏700014.8福建675014.2海南29506.2广东22504.7上海10002.1重庆9001.9天津3500.7河南3300.7新疆1000.2总计47400100.0

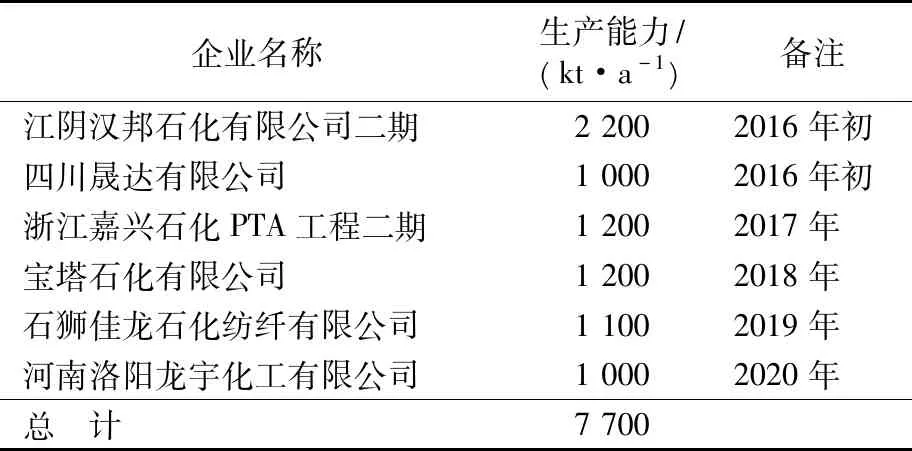

2 国内PTA装置在建及拟建情况

我国PTA产业经过近几年跨越式发展,生产能力迅速提高。未来五年,我国在建、拟建PTA项目已经有所放缓,尤其是2015年以后的PTA拟建项目,投资趋于谨慎。随着PTA工艺的优化升级,钢材等基建材料价格的大幅降低,PTA的整体投资强度已经大幅下降。为发挥装置规模效应,降低吨产品消耗,提高产品的市场竞争能力,生产企业有扩建、新建生产能力的需求与动力。预计到2020年,我国新增PTA生产能力合计为7 700 kt/a,总生产能力将达到55 100 kt/a。未来几年我国在建、拟建PTA项目见表3。

表3 近期我国在建及拟建PTA项目

Tab.3 PTA projects under construction or in plan recently in China

企业名称生产能力/(kt·a-1)备注江阴汉邦石化有限公司二期22002016年初四川晟达有限公司10002016年初浙江嘉兴石化PTA工程二期12002017年宝塔石化有限公司12002018年石狮佳龙石化纺纤有限公司11002019年河南洛阳龙宇化工有限公司10002020年总计7700

3 进出口情况

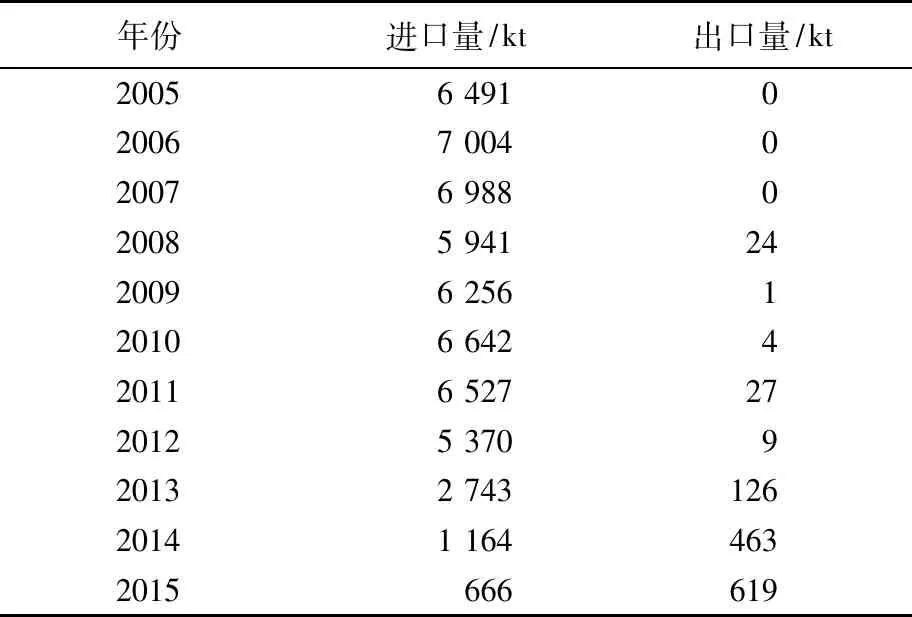

由表4可知:由于我国PTA进口量呈逐年减少趋势,2015年我国PTA总进口量为666 kt,同比下降 42.8%;出口方面,2015年我国PTA的总出口量约为619 kt,同比增长33.7%,出口则保持快速增长态势。由表4可知,2006年我国PTA进口量达到7 004 kt的历史最高水平,之后几年震荡走低[5-6]。从2011年之后我国PTA进口量开始持续大幅减少,国产PTA不断替代进口产品。这与我国PTA产业规模的发展是相吻合的。随着国内PTA市场由供不应求,到如今的生产能力过剩,我国PTA从严重依靠进口,到如今进、出口量达到平衡。随着PTA出口量的持续增加,国内PTA产业将迎来新的机遇。

表4 2005—2015年我国PTA进出口量

Tab.4 Statistics of PTA imports and exports in China over 2005-2015

年份进口量/kt出口量/kt2005649102006700402007698802008594124200962561201066424201165272720125370920132743126201411644632015666619

4 市场供需状况

国内市场PTA消费结构中,聚酯纤维占75%,瓶级聚酯占20%,膜级聚酯占5%。随着技术研发和市场的开拓,聚酯在非纤领域也开始快速发展,需求日益上升。随着经济的不断发展,人们生活水平提高,对聚酯产品需求将同步稳定增长。到2015年底,我国聚酯生产能力约达46 600 kt/a[7]。近几年我国PTA供需状况见表5。

表5 我国PTA供需状况

Tab.5 Supply and demand of PTA in China

年份生产能力/(kt·a-1)产量/kt净进口量/kt表观消费量/kt自给率,%2008131501040059201632063.72009163001244062561869066.52010175001414066402078068.02011209001670065002320072.02012342001923053652459578.22013364502510026172771790.6201443950304507013115497.820154740031360473140799.9

由表5可以看出,我国PTA的自给率逐年提高,2014年已达到97.8%,由于PTA的生产能力已经超过下游聚酯,开工率持续下降至69.3%,从表观数值上看,PTA行业进入绝对生产能力过剩格局。同时,2016年PTA行业去生产能力速度明显加快。2016年3月远东石化有限公司宣布破产,涉及32 00 kt/a的生产能力退出市场。2016年4月腾龙(漳州)有限公司芳烃PX装置意外爆炸,翔鹭石化股份有限公司45 00 kt/a生产能力陷入长期停车待重组状态,另外加上长期停车的中小规模装置,这部分生产能力达到14 300 kt/a。扣除这部分生产能力后,目前国内PTA行业实际有效生产能力为33 100 kt/a。对应表观需求来看,PTA行业已经处于阶段性供需平衡状态。

5 市场价格分析

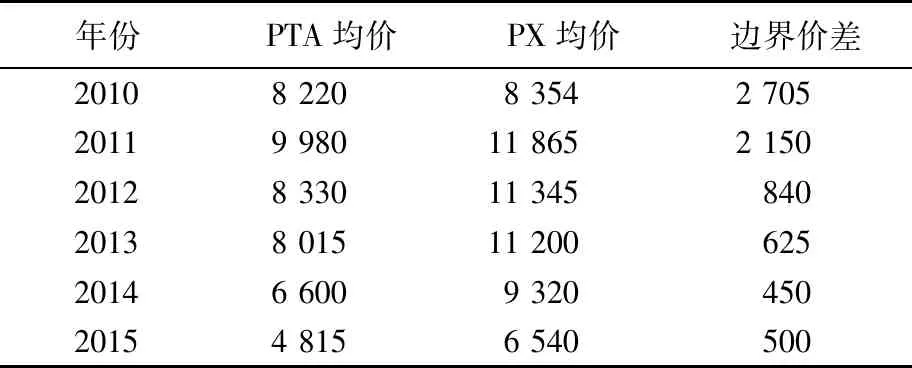

PTA价格在2011年达到阶段高点后逐渐回落。2015年除二季度受国内PTA巨头联合限产保价等原因,PTA价格一路升到5 200元/ t外,全年受国际原油价格大幅下跌的拖累,PTA价格一直在4 400元/ t的低位徘徊。PX是PTA的主要原料,也是其价格的主要组成部分。 PTA价格波动与PX正向联动。因此单纯预测PTA价格意义不大,PTA产业盈利与否,与PTA-PX边界价差(即边界利润,是PTA销售价格减去主要原料成本,主要原料仅考虑PX,是PTA装置的宏观层面生产效益的经济指标)的波动有很大关系。由表6可知,我国PTA的暴利时代已成为历史,边界价差已经从2010年的2 705元/ t降至2015年的500元/ t。根据生产运行测算,当价差低于500元/t时,老厂基本已经到了盈亏线,而对于生产能力较小的企业,受规模效应限制,本身物耗、能耗较高,亏损会更加严重。

表6 我国PTA-PX边界价差

Tab.6 Boundary spread of PTA-PX in China

年份PTA均价PX均价边界价差20108220835427052011998011865215020128330113458402013801511200625201466009320450201548156540500

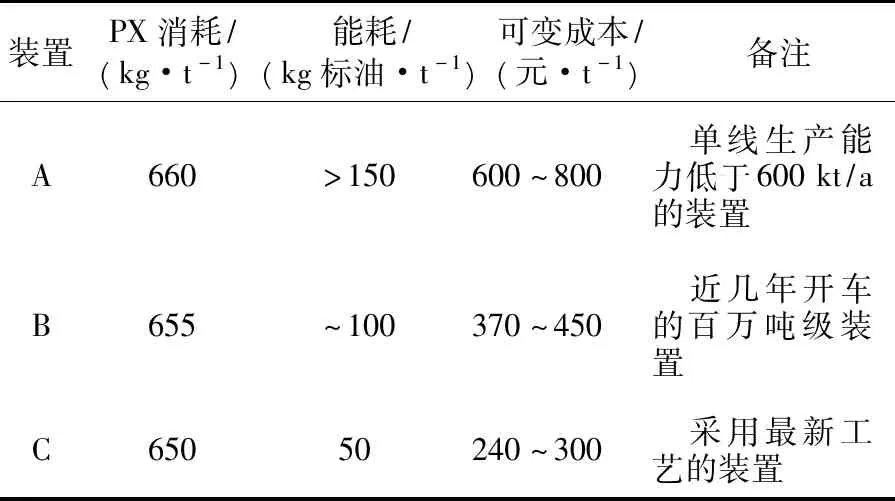

由表7可知, PTA行业目前停产的装置都属于A类装置的范围,PX消耗在660 kg/t以上,能耗150 kg标油/t以上,属于落后产能,可变成本(除PX外,下同)基本在600~800元/t ,有些甚至更高,在目前的边界价差下,均处于严重亏损状态。近几年开车运行的百万吨级装置基本属于B类装置水平,PX消耗约为655 kg/t,能耗约100 kg标油/t,可变成本370~450元/t。如果不能进一步节能降耗,基本处于亏损状态。C类装置为采用最新工艺技术的新装置,不但物耗、能耗全面领先原有装置,市场竞争与抗风险能力更强,即使在目前的边界价差下,装置的可变成本为240~300元/t,加上财务成本等固定成本,仍有盈利空间。因此,PTA行业要想持续健康发展,企业要想盈利,在优化产业结构的同时,必须要持续革新技术、优化生产,进一步降低生产成本。

表7 PTA装置运行成本对比

Tab.7 Contrast of operation cost of PTA plants

装置PX消耗/(kg·t-1)能耗/(kg标油·t-1)可变成本/(元·t-1)备注A660>150600~800单线生产能力低于600kt/a的装置B655~100370~450近几年开车的百万吨级装置C65050240~300采用最新工艺的装置

6 我国PTA产业发展建议[8]

我国PTA产业在经历大规模建设之后,如今已进入生产能力消化期。随着PTA市场饱和及PX价格随着国际油价的崩塌,PTA价格持续走低,利润一降再降,甚至许多厂家早已进入亏损时代。我国PTA产业要想走出困境,持续健康发展,就必须同煤炭、钢铁产业去落后产能的供给侧改革一样,拉开序幕进行“供给侧改革”。

(1)加强技术研发。在优化工艺流程、研发新型工艺设备、应用先进控制技术、提高收率、降低能耗物耗、减少污染物排放等方面,仍有提升和革新的空间。通过持续的研发、不懈的优化,增强企业核心竞争力,淘汰落后生产能力,占领市场制高点。

(2)完善产业链结构。随着PTA-PX边界价差逐渐缩小,PTA企业盈利空间越来越窄。 生产企业应该构筑完整的PX-PTA-PET上下游一体产业链,建立风险平衡机制,提高抗风险能力。

(3)开发新的应用领域。目前我国PTA 的用途比较单一,几乎全部用于聚酯生产。为有效疏导过剩生产能力,应加大研发PTA 下游的新兴应用市场,如钢材替代品、高阻燃材料等新型功能材料的开发,提高PTA的市场需求量。

(4)拓展海外市场。由于我国PTA 行业生产能力过剩的趋势已经显现,除了继续扩大国内需求外,还应该积极扩大出口,抢占海外市场,以消化过剩产能。

近几年,我国PTA产能迅猛发展,从严重依赖进口,到目前已经严重过剩。今后,PTA行业竞争会更加激烈,新装置、新工艺、新技术在市场竞争及安全环保上的优势,将是PTA生产企业致胜的法宝。

[1] 黄攀.我国PTA产业现状[J].合成技术及应用, 2014,29(3): 24-25.

Huang Pan.Current status of PTA industry in China[J].Syn Tech Appl,2014,29(3): 24-25.

[2] 汪英枝.我国对苯二甲酸产业链市场现状与展望[J].化学工业, 2011,29(10): 21-22.

Wang Yingzhi. Status and prospect of PTA industrial chain market in China[J].Chem Ind, 2011,29(10):21-22.

[3] 钱伯章.精对苯二甲酸的国内外市场分析[J].上海化工,2014,39(1):37-40.

Qiang Bozhang.Analysis of purified terephthalic acid market in China and abroad[J].Shanghai Chem Ind,2014,39(1):37-40.

[4] 李敏.2014年中国对苯二甲酸市场分析及前景展望[J]. 中国石油和化工经济分析, 2015(9): 55-57.

Li Min. Analysis and prospects outlook of China terephthalic acid market in 2014[J]. Chin Petrol Chem Econ Anal, 2015(9): 55-57.

[5] 李玉芳,伍小明.精对苯二甲酸国内市场分析[J]. 化学工业,2015,33(11): 27-30.

Li Yufang,Wu Xiaoming.Market analysis of PTA in China[J]. Chem Ind, 2015,33(11): 27-30.

[6] 米多,王萍,曲亮,等.精对苯二甲酸市场分析[J].弹性体,2013,23(4): 73-77.

Mi Du, Wang Ping, Qu Liang, et al. Analysis on market of purified terephthalic acid[J]. Chin Elastom, 2013,23(4):73-77.

[7] 王金成,张伯熹.我国精对苯二甲酸行业发展现状及发展建议[J]. 化工技术与开发, 2013,42(3): 27-28.

Wang Jincheng, Zhang Boxi. Development present situation of PTA in China and some suggestions[J]. Tech Dev Chem Ind, 2013,42(3): 27-28.

[8] 王海滨.国内对苯二甲酸产业市场分析及预测[J].化学工业, 2014,32(4): 41-43.

Wang Haibin. Domestic PTA industry market analysis and forecast[J].Chem Ind, 2014,32(4): 41-43.

Production situation and market analysis of purified terephthalic acid in China

Cui Guogang

(ChinaKunlunContractingandEngineeringCorporation,Beijing100037)

The production, supply and demand situation of purified terephthalic acid (PTA) were introduced in China. The development trend of China PTA industry was pointed out. The production capacity of PTA was up to 34 200 kt/a including the newly released capacity in 2012 and reached 47 400 kt/a in 2015 in China. The investment source of PTA industry has been transferred from state-owned enterprises at the beginning to foreign or private enterprises. The total production capacity of PTA will be expected to be 55 100 kt/a including the production capacity about 7 700 kt/a under plan or construction in China by 2020. The situation of PTA supply exceeding the demand has formed in China, leading to the price staying at a low level, the boundary spread of PTA to p-xylene (PX) reducing to 500 yuan /t or so, the profit of the whole PTA industry decreasing to the historical low level, a part of old plants stopping from serious losses. The competition in PTA industry will be fiercer in future, and the development trend of PTA industry will be focused on the novel equipments, processes and technologies due to their increasing superiority in market competition and safety and environmental protection.

purified terephthalic acid; production capacity; market analysis; price; suggestion

2016- 01- 07; 修改稿收到日期:2016- 04-22。

崔国刚(1982—),男,工程师,工学硕士,从事化工工艺设计工作。E-mail:cuiguogang@cnpc.com.cn。

TQ245.1+2

A

1001- 0041(2016)03- 0048- 04

猜你喜欢

化工管理(2022年14期)2022-12-02 11:45:54

商品与质量(2021年43期)2022-01-18 05:28:54

现代畜牧科技(2021年9期)2021-10-13 06:38:50

石油石化绿色低碳(2019年6期)2019-01-14 01:16:24

Coco薇(2017年10期)2017-10-12 19:43:59

电测与仪表(2016年17期)2016-04-11 12:39:38

新疆钢铁(2016年3期)2016-02-28 19:18:55

中国塑料(2015年5期)2015-10-14 00:59:48

橡塑技术与装备(2015年4期)2015-02-25 10:05:21

橡塑技术与装备(2015年23期)2015-02-25 09:58:50