论我国个人所得税免征额制度改革

2016-12-28 08:47:52曹桂全仇晓凤

天津大学学报(社会科学版) 2016年3期

曹桂全, 仇晓凤

(天津大学管理与经济学部, 天津 300072)

论我国个人所得税免征额制度改革

曹桂全, 仇晓凤

(天津大学管理与经济学部, 天津 300072)

我国个税免征额制度存在两个主要问题,即实行标准免征额扣除方法和累积性调整方式。标准免征额导致个人基本生活费用支出和纳税人赡养系数平均化,不能充分体现垂直公平,弱化再分配效应。累积性调整方式则不能及时适应通货膨胀和居民基本生活支出变化,导致“过头税”和个税规模、平均税率和再分配效应不合理波动。为此,免征额制度应当改革,一方面要放弃完全平均化的标准免征额,使免征额尽可能反映每个纳税人家庭基本生活费用支出实际;另一方面,将免征额累积性调整方式转变为适应性调整方式,建立税收、平均税率和再分配效应持续、稳定增长机制。

个人所得税; 免征额; 适应性调整方式; 累积性调整方式

个人所得税税制改革是全面深化改革的重要内容,其中免征额制度则显得非常突出。深入认识我国个税免征额制度,深入分析免征额调整存在的问题,改革和完善有利于发挥个税功能的免征额制度,是改革和完善个税税制的重要内容。本文在梳理我国个税税制发展、辨析有关文献观点的基础上,提出关于我国个税免征额制度特征的认识,分析其运行机理和存在弊端,并以此为抓手,提出改革建议。

一、 我国个人所得税免征额调整引起的思考

我国个人所得税制度始于1980年,经过1993年个人所得税法修正,形成了我国个人所得税制度。免征额是个税税制的重要因素,1993年修改后的税法规定了适用于工资薪金所得每月800元的免征额扣除方法,并一直适用到2005年。之后,我国工资薪金所得税经历了三次调整,免征额分别从2006年1月、2008年3月、2011年11月调整为1 600元、2 000元和 3 500 元。第三次免征额调整的同时,将工资薪金所得的税率累进级次从九级超额累进减少为七级,将最低边际税率从5%降低为3%,将适用45%边际税率的应纳税所得额从100 000元降低到80 000元。免征额调整是我国个税税制改革的重心,引起广泛关注。

免征额调整是免征额制度的内在要求。随着经济和社会的发展,一方面,由于物价水平上涨,原来免征额的货币购买力不能满足居民基本生活费用支出需要,免征额数量出现不足。另一方面,满足居民基本生活需要支出的项目增加,也导致原来免征额不能对新形势下居民基本生活费用支出进行充分扣除。尤其是我国处于社会主义市场经济体制改革和完善时期,原来依靠国家、企事业单位提供的住房、医疗、养老福利大量取消而货币化,导致居民生活费用支出增加,也客观要求免征额进行调整[1-3]。

2005年第一次免征额调整时,就存在不赞同免征额调整的观点,而对2011年9月的大规模调整则有更多的异议。刘汉屏(2005)认为,提高免征额不利于发挥个税组织财政收入的作用,不利于提高个税在税收中的地位和作用。再分配调节作用也是以税收规模大为基础的,提高免征额将减弱其调节功能。该做的不是提高免征额,降低个税的收入比重,减弱其调节功能,而是相反[4]。岳希明等(2011)认为,提高免征额与不提高相比,平均税率必然下降,由于平均税率是决定个税再分配效应的主要因素,个税再分配调节能力将减弱,再分配效应也可能下降[5]。徐建炜等(2103)实证分析得出,2005年税制改革之前个税再分配效应攀升,而2006年税制改革之后再分配效应下降,即税制改革恶化了个税再分配效应,其关键因素是免征额提高导致平均税率下降[6]。我国税收结构目标是建立所得税和流转税并重的双主体税种,提高免征额不利于提高个税比重,减缓了增加所得税比重的税收结构优化进程。

目前我们面临的问题是,提高免征额作为税制的应有之义与追求扩大个税再分配效应、提高个税地位的目标形成冲突,从而使以个税免征额调整为核心的税制改革处于尴尬境地。免征额是对居民基本生活费用的扣除,目的是实现“生计收入不纳税”,使个税不侵蚀居民基本生活,使个税成为良税,这是免征额的功能和作用所在,也是个税受到欢迎的根本原因。那么,问题的实质就是,免征额的功能目标与个税的功能目标之间必然存在冲突吗?我们认为,经济增长的过程中,居民收入也在增长,而居民基本生活费用支出也随着物价水平和居民生活水平提高而增长。但是,居民基本生活费用增长(比如5%)必然只能是居民收入增长(比如10%)的一部分而不可能是全部,那么,即使免征额增长(5%),居民收入增长并没有完全被免征额增加而完全减除,应税所得必然增加。居民收入增长而带来的税收增加,可以称为“居民收入增长的税收增加效应”。同样,免征额提高而带来的税收减少,可以称为“免征额调整的税收减少效应”,经济增长过程中税收规模的变化取决于税收增加效应和税收减少效应的对比,如果免征额调整是正常的话,就不会超过居民收入增长,税收增加效应必然大于税收减少效应,总体上税收将随经济增长而增长。这种免征额调整方式可以称为“适应性调整方式”。因此,在适应性调整方式之下,税收规模并不会下降,免征额功能目标与个税功能目标之间并不存在矛盾。

从实际情况看,我国个税收入规模和相对规模(以个税税收收入占GDP比重衡量)的变动并不完全符合预期的结果(见表1)。2006年税收规模没有比2005年下降,但是相对税收规模仅仅维持了2005年的水平。2008年税收规模没有比2007年下降,但是相对税收规模下降了0.01个百分点。2012年不仅税收规模比2011年下降了3.87%,而且相对规模下降了0.16个百分点。岳希明等(2012)认为,2011年9月的免征额调整降低了再分配效应,而要扩大再分配效应和提高个税比重,应当降低免征额,提高免征额与税制改革的目标是背道而驰的[7]。这种认识是普遍存在的,但是值得怀疑。

表1 2000年以来我国个税的免征额、居民收入与税收规模

资料来源:国家数据网站,http://data.stats.gov.cn/.

注:①2008年1~2月的免征额为1 600元,2011年9~12月的免征额为3 500元,表中分别统一写为1 600元和2 000元;②月平均工资为城镇单位就业人员平均工资;③工资等收入指标均为名义量。

研究发现,我国个税免征额制度有两个重要特征:一是标准免征额扣除方法,也就是说采取对所有纳税人都相同的、统一费用扣除方法;二是免征额累积性调整方式,即若干年集中调整一次免征额数量,而没有采取适应性调整方式,这两个方面都存在显著的弊端。在标准免征额扣除方法之下,即使免征额在宏观上(总体上)是合理的,也会导致纳税人个体之间税负不公平,存在垂直公平损失,应该调节的收入差距得不到调节,弱化了个税再分配调节能力。在免征额累积性调整方式之下,即使不同时期的免征额总体上(整个时期内)是合理的,但在免征额不能及时进行调整的年份将会存在“过头税”,这在免征额调整前一年尤为突出。由于免征额调整的前一年已经累积了多年的应当调整而没有调整的免征额数量,过头税比较严重。较高的税收规模、平均税率是以不合理的税收为代价的,即使免征额调整年的税收规模有所下降,也仅部分甚至是全部不合理税收负担的合理减轻而已。因此,免征额调整年与前一年相比,即使税收规模、平均税率存在下降,并不能理解为不合理的下降,而应当理解为免征额累积性调整方式导致的不合理波动。解决问题的方式不在于不调整免征额,而在于改变免征额调整方式。

本文认为,当前免征额标准和免征额调整方式的确存在消极效果,免征额累积性调整方式的确存在某些年份再分配效应比上年降低的可能,但这可以通过改革免征额调整方式而加以避免,而不能依此否认免征额调整的必要性,提高再分配效应和优化税收结构不能以免征额扣除不充分为代价。随着社会经济的发展而逐步提高免征额不仅是合理的而且是税法的应有之义。如果免征额扣除标准和方法是合理的,实现免征额的充分扣除功能与提高再分配效应、优化税制结构并不必然存在矛盾,即实现免征额功能目标与实现个税功能目标之间并不冲突。因此,应当从免征额制度上找原因,并通过制度改革走出困境,更好的实现个税改革目标。

二、 标准免征额扣除方法与垂直公平损失、再分配效应弱化

免征额是税法规定的应税所得中允许减除的收入数额,应税所得减除免征额得到应税所得额,应税所得额适用税率表计算应纳税额。应税所得小于免征额的部分不予征税,当应税所得超过免征额时,仅对超过部分征税。一般地,免征额奉行“生计收入不课税”的原则,根据纳税人用于其个人及其家庭基本生活费用支出确定,使税收不侵蚀居民基本生活,使个税成为“良税”,这是免征额制度的功能。按照我国的个税立法文件的解释,免征额标准是参照城镇居民人均消费支出确定的[2-3]。

我国实行分类所得税制,工资薪金所得是城镇居民收入的主体。工资薪金所得实行标准免征额扣除方法,标准免征额的具体内涵是,每一个工资薪金所得税的纳税人都具有一个相同的免征额。标准免征额是按照城镇居民平均消费支出和平均赡养系数确定的,这就存在两个平均化倾向,一是城镇居民消费支出平均化,二是城镇就业人员的赡养系数平均化。假定城镇居民人均基本生活费用支出是2 000元/月,城镇就业人员的平均赡养系数为1.75,就可以确定标准免征额为3 500元/月。标准免征额制度具有计算简单、征管便利的优点,但也存在严重弊端。由于基本生活费用支出平均化和赡养系数平均化导致垂直公平损失①,因此不利于进行纵向调节,即蕴藏着税收不公平和税收累进性弱化,这对再分配效应是不利的,下面具体阐述其机理。

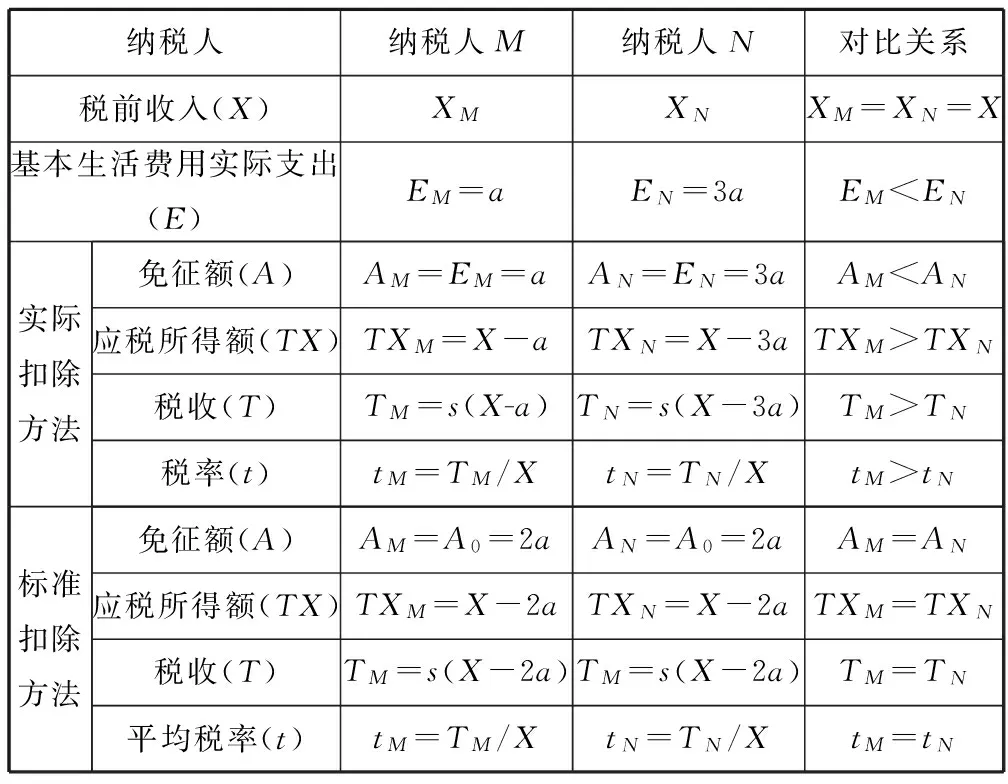

首先看个人基本生活支出费用平均化的影响(见表2)。假定两个纳税人M、N具有相同的税前收入水平(XM=XN=X),但家庭条件不同(比如医疗费用支出不同),基本生活消费支出分别为EM、EN,且EM

表2 个人基本生活费用支出平均化对税收累进性与税收公平的影响

纳税人纳税人M纳税人N对比关系税前收入(X)XMXNXM=XN=X基本生活费用实际支出(E)EMENEM

注:s(·)表示适用税率结构函数,根据应税所得额计算税收;A0表示标准免征额。

其次看纳税人赡养系数平均化的影响(见表3)。仍以上述M、N为例,但假定按照基本生活费用支出确定的个人免征额为a②,M、N的实际赡养系数分别为1和 3。在考虑每个纳税人实际赡养负担的条件下,免征额应当分别为AM=a和AN=3a,应税所得额分别为(X-a)和(X-3a),M赡养负担小,纳税能力强,将多纳税,平均税率高。而N赡养负担重,纳税能力弱,将少纳税,平均税率低,税收具有累进性和垂直效应。反之,如果实行标准免征额制度,标准免征额将设定为A0=2a,由于M的免征额高于实际基本生活费用支出而N的免征额低于实际生活费用支出,导致免征额过高和过低并存。且M、N的应税所得税额均为(X-2a),纳税额相同,税收不具有累进性,也没有再分配调节能力。因此,充分考虑每个纳税人的实际赡养负担才能体现税收公平和进行再分配调节,而实行标准免征额必然弱化税收累进性,造成垂直公平损失,不能有效缩小收入差距。

表3 纳税人赡养负担平均化对税收累进性与税收公平的影响

我们对中国个税免征额与美国联邦个税免征额制度进行一个对比。美国联邦个人所得税免征额分为个人免征额和分项扣除两个部分,其中个人免征额按照纳税人家庭人口配给,每人一份个人免征额,这样就充分考虑了纳税人的家庭赡养负担,税收更加公平,而不是使用全国平均的赡养系数确定。分项扣除则是设计一些法定扣除项目,比如超过调整后毛所得7.5%的扣除项目为报销医疗费用、州和地方所得税和财产税、消费者债务的利息支付、符合条件的教育贷款利息支付、符合条件的住房抵押贷款利息支付、符合条件的慈善捐款等。分项扣除可以据实申报,也可以选择采用标准扣除的方式。当然,分项扣除据实申报的纳税人,一定是其分项支出数额超过了标准扣除额度的,这也就照顾了实际支出比较高的纳税人,使其合乎条件的支出项目尽可能予以扣除[8]。所以,美国联邦个人所得税的这种个人免征额加分项扣除构成的免征额制度,更能反映纳税人(家庭)基本生活费用支出实际,更符合税收公平原则,值得借鉴。

三、 免征额数量累积调整方式与过头税、税收不合理波动

1994年,我国个税800元的免征额开始实施,到2006年才开始调整,这种调整显然是一种累积性的集中调整,可以称之为累积性调整方式。累积性调整就是将若干年应当调整的免征额数量集中起来,通过一次调整完成,而不是逐年根据居民基本生活费用支出变化及时调整,而之后一段时间均适用该免征额。在这种调整方式之下,免征额调整前一年和免征额调整年,分别适用原免征额和调整后的免征额,但并不意味着调整前一年适用原免征额是合理的,免征额调整的数量也不代表从免征额调整前一年到调整年应当调整的数量,尽管实际发生在这两年之间。这种调整方式的问题表现在三个方面。

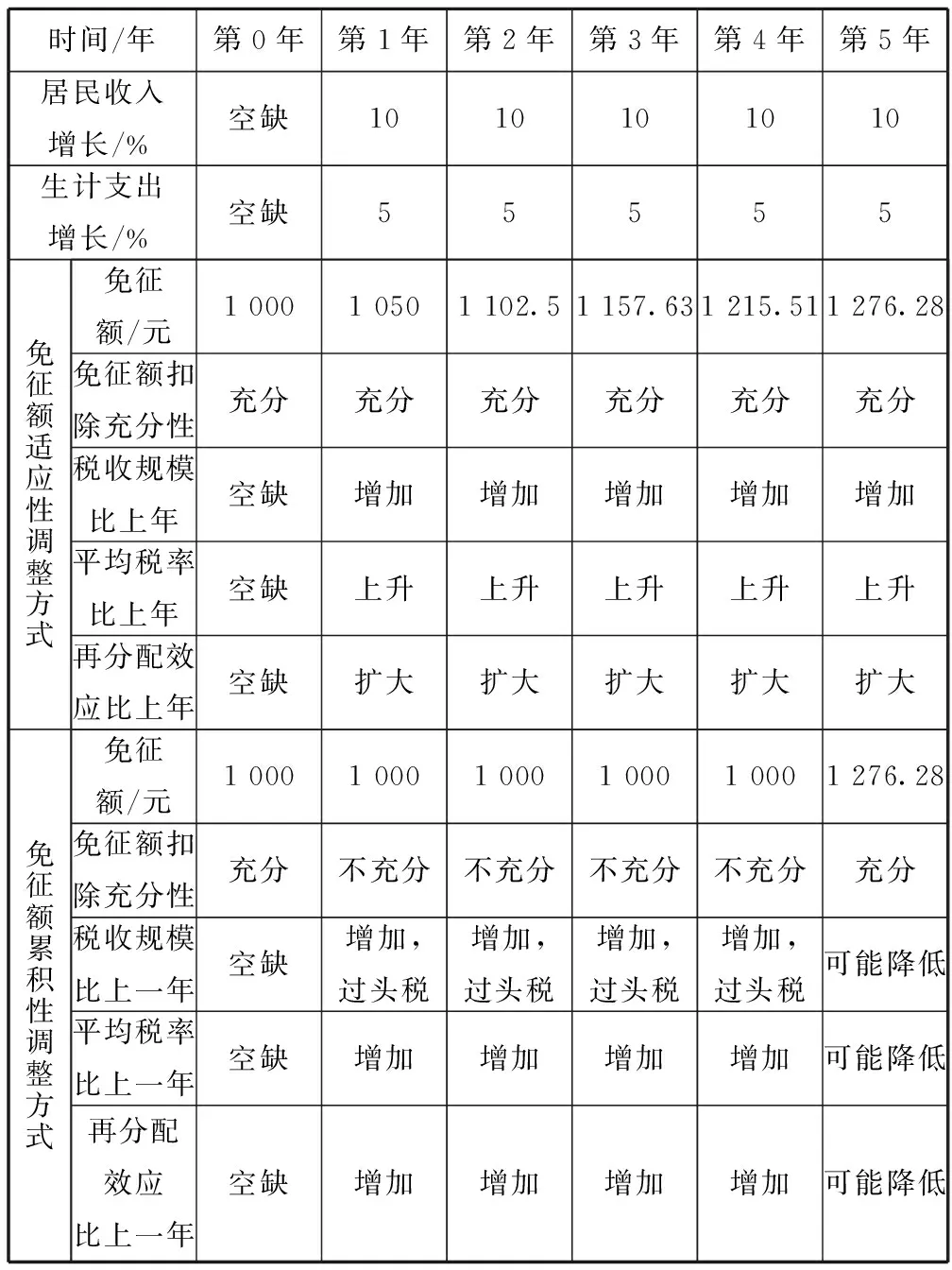

第一,累积性调整方式使基本生活费用支出不能及时调整,免征额经常不足,不能充分实现免征额的功能。假定原来(第0年)免征额1 000元,居民收入每年增长10%(名义增长,含通货膨胀),居民基本生活费用支出每年增长5%,那么第1年~第5年的免征额应当按照居民基本生活费用支出增长分别适应性地调整为1 050元、1 102.5元、1 157.63元、1 215.51元和1 276.28元(见表4),这样才能保证居民基本生活费用支出每年都得到充分扣除。但是,累积性调整将5年应当调整的数量全部集中在第5年,第1年~第4年仍然适用1 000元免征额标准,免征额对基本生活费用扣除出现不足,而尤以第4年为甚。到第5年时,一次性将免征额提高到1 276.28元,免征额才达到合理的水平。

第二,累积性调整方式导致经常性的过头税,尤以调整前一年的超额税收负担最为严重。在表4中,免征额集中调整前,第1年~第4年的免征额应当调整而没有调整,导致免征额扣除不充分,使应税所得额超过合理水平,税收也就超过了应有规模,从而征收了过头税。假定第0年和第5年的免征额是合理的,则第1年~第4年都存在过头税,而由于第4年免征额没有及时调整的数量是4年累积的,过头税就更为严重。过头税的存在表明,免征额调整前的税收规模尽管增长快、平均税率高,但是已经包括不合理的部分。当免征额背离给予居民基本生活费用充分扣除的基本要求时,个税作为良税的基础条件受损,危害的是个税税制本身。

表4 免征额累积性调整方式与适应性调整方式比较(一个例子)

第三,累积性调整方式导致税收规模、平均税率、再分配效应的不合理波动,这是与适应性调整方式相比较而言的。适应性调整是对居民基本生活费用支出变化的及时调整,且免征额增长速度一般不会超过居民收入增加速度。基本生活费用支出是居民家庭支出的一部分,居民收入增长不可能全部用于满足基本生活支出需要,适应性调整方式下的免征额增长速度必然小于居民收入增长(比如居民收入增长10%,而基本生活费用支出增长5%)。在适应性调整方式之下,假定其他税制因素不变,扣除免征额提高部分之后,居民收入增加中仍然有部分收入用于新增税收,且由于累进税率结构使税收比收入增长更快,原纳税人适用更高边际税率,税收规模扩大,平均税率稳步上升。按照再分配效应与税收累进性以及平均税率的关系③,平均税率增加将带动再分配效应扩大[9]。因此,免征额适应性调整方式的结果是:税收规模持续增长,平均税率持续上升,再分配效应持续扩大。而累积性调整方式则可能出现新问题,由于第1年~第4年仍适用1 000元的免征额,没有根据居民基本生活费用支出实际足额扣除,征收了“过头税”。税收在此期间持续增长且超过适应性调整方式下的增长数量,然而这个税收规模是不合理的。第5年将免征额集中调整为 1 276.28元,尽管税收规模是合理的,但与上一年相比,由于免征额迅速上升27.63%,超过了居民收入的增长速度(10%),税收规模可能下降,平均税率更有可能下降,再分配也可能下降,从而导致税收规模、平均税率和再分配效应的波动。一些研究者测算我国免征额调整的平均税率以及再分配效应的变动结果正是这种机制的反映。

我国个税免征额调整的实际情况是,工资薪金所得800元的免征额从1994年开始适用到2005年,之后将从1995—2006年应当调整的数量都集中在2006年进行调整,使免征额一次性提高了100%;将2007—2008年应当调整的数量集中在2008年,一次性提高了25%;将2009—2011年应当进行的调整集中在2011年9月,一次性提高了75%。比较而言(参见表1),2005年到2006年城镇就业人员月平均工资增长了14.57%,2007年到2008年城镇就业人员月平均工资增长了15.88%,2011年到2012年城镇就业人员月平均工资增长了11.89%,免征额增长超过了居民收入增长,不符合适应性调整方式的要求,出现税收规模和平均税率下降也是可能的。因此,我国个税免征额采取累积性调整方式的问题是导致税收规模、平均税率的不合理波动,并不能说明调整年的税收规模、平均税率一定不合理,更不能说免征额调整一定导致税收规模、平均税率下降。如果进行适应性调整方式,这些波动是可以避免的。

我们还看到另外一个问题,2008—2012年免征额增长幅度(75%)超过了城镇就业人员工资的增长幅度(65.57%),已经不符合一般意义上的适应性调整方式。在此前提下,即使免征额逐年增长15.02%,也难以保证期间每一年的平均税率高于上一年。实际上,同样是免征额调整年,2012年的税收占GDP的比重为1.09%,与2008年的1.18%相比是下降的,这就是说,从2008—2012年(2011年9月)的免征额调整幅度的确存在过大的倾向。2011年9月免征额调整不仅没有采取逐年调整的方式,而且期间调整规模超过居民收入增长,这的确是一个问题。当然,我们也应当注意到,2012年税收规模和相对规模下降的原因不能全部归结于免征额调整,因为2012年的经济增长速度发生了急剧下降,名义GDP的增长速度从2011年的18.4%迅速下降到2012年10.3%,这也是2012年税收规模比2011年下降的重要原因。

对累积性调整方式的特征及其影响认识不清,以及对免征额的内涵和功能认识不清,将会导致对免征额调整效果的不合理判断。我们以此对免征额调整的两个问题进行进一步讨论。

首先,能否简单地以免征额调整年与前一年相比的平均税率和再分配效应下降为由而判断税制改革失败?如前所述,在免征额累积性调整方式之下,免征额调整前一年的免征额已经不合理,而且是积累了一段时间的不合理,存在严重的“过头税”,不适合作为比较的基础。不能简单地用调整年的平均税率、个税再分配效应简单地与前一年相比较来说明再分配效应弱化,并进而推断税制改革失败。根据本文分析,免征额调整年的确存在平均税率、再分配效应比上一年下降的可能,但这只能说明累积性调整方式不合理,导致平均税率、再分配效应的不合理波动。如果要考察免征额调整的再分配效应,免征额调整年之间的比较将更加合适。

其次,岳树民等(2011)指出,在给定收入分配的条件下,存在一个使税收累进性、再分配效应最大的最优免征额,免征额应当按照最优免征额进行设计[10]。岳希明等(2012)指出,2011年9月调整后的免征额已经使再分配效应降低的同时,也使税收累进性最大化,继续提高免征额已经没有任何价值了。我们认为,这种对免征额的理解已经脱离了免征额功能,其实质是忽视免征额功能而追求个税功能,这是不合适的。对居民生计收入充分扣除是免征额的基本功能,也是个税作为“良税”的基础,正是免征额制度存在的价值所在。所以,与个税功能相比,使个税成为良税的个税免征额功能目标是基础性的、优先性的,如果破坏了个税的基础而简单追求个税税收规模和再分配效应,个税已经不是个税,更谈不上提高个税的地位和作用。我们追求的目标,应当是在充分实现个税免征额功能的基础上,更好地实现提高个税收入规模和个税再分配调节作用的目标。就我国的情况看,个税发挥较大的再分配调节作用和税收结构优化是长期任务,需要以国家经济增长和居民收入水平提高作为支撑[11-12],追求短期迅速扩大税收规模和提高再分配效应是不可能的。

四、 积极推进免征额制度改革

我国个人所得税改革已经列入议事日程,应当肯定2006年以来免征额调整的必要性和价值,同时也要认识到我国免征额制度的不合理性,推动免征额制度改革。

第一,要正确认识个税免征额的内涵和价值,并将完善个税免征额功能作为优先目标。个税免征额制度是保证个税作为良税的基础制度,免征额调整也具有必然性。不能为了追求税收规模和平均税率而放弃调整免征额,更不能降低免征额(当然,如果免征额超过了法定的居民基本生活费用支出标准,免征额可以降低,但是其目的仍然是更好实现免征额功能),免征额充分、及时、准确扣除是免征额制度的要求,也是个税税制的优先目标。不能将个税免征额功能与个税功能对立起来。

第二,要改革标准免征额扣除方法,尽可能避免平均化,充分考虑纳税人基本生活费用支出和赡养负担的实际。我国实行简单易行的标准免征额制度,实际上忽略了很多事关公平的因素,不利于再分配调节功能的发挥,也不利于实现免征额制度的应有目标。改革的基本方向是,按照纳税人实际基本生活支出费用和赡养负担计算免征额。我国每个家庭基本生活支出费用是有很大区别的,有宏观上地区之间物价和生活水平的差别因素,也有实际医疗、教育、住房支出差别因素,免征额应当尽可能体现这些差别。个税免征额并不能面面俱到考虑到所有因素,但赡养负担可实际考虑而不必平均化。

第三,改革免征额累积性调整方式,实行适应性调整方式,建立税收、平均税率和再分配效应持续稳定增长机制。免征额累积性调整方式不能使居民基本生活费用支出及时扣除,导致“过头税”经常性存在,税收增长、平均税率和再分配效应不合理波动。解决这个问题的出路在于将免征额累积性调整方式改革为适应性调整方式。适应性调整方式包括以下方面:1) 对于通货膨胀引起名义值变化的部分通过指数化方式,实现逐年调整;2) 对社会经济发展导致的基本生活费用实际增长,通过社会居民基本生活费用调查(居民生计调查),及时进行调整;3) 对于经济体制改革引起居民基本生活费用支出增加,进行充分研究,纳入到免征额调整以消化改革带来的居民基本生活费用支出增加。

第四,免征额标准和免征额调整幅度应当有科学标准,并严格执行。2008—2012年的免征额增长幅度超过了同期城镇就业人员工资增长,除非对经济体制改革引起的居民消费支出增加有所考虑,否则已经不符合免征额适应性调整方式下免征额调整的应有幅度,不仅在理论上,而且在实际上出现税收相对规模(平均税率)下降。

免征额制度弊端日益显现,改革势在必行,应该作为我国个人所得税税制改革的重要内容。充分而公平的免征额扣除方法和免征额适应性调整方式之下,我们就能够期望随着居民收入水平的提高,个税规模、平均税率和再分配效应都将有所提高,个税收入再分配调节机制更加完善,国家税收结构逐步优化,更好的发挥个税功能。

注 释:

①税收公平有两个方面,一个是横向公平(水平公平),是指税收不应当改变生活境况相同的人的福利状况;另一个是垂直公平(纵向公平),是指纳税能力强的人多纳税,纳税能力弱的人少纳税,使税收缩小税前收入差距。

②个人免征额不同于我国的免征额,不是每个纳税人1份,而是纳税人赡养的人口每人1份。个人免征额也称基本免征额。

[1] 魏明英.从税收的课税原则看中国个人所得税的免征额[J].经济与管理,2005(9):25-27.

[2] 金人庆.关于《中华人民共和国个人所得税法修正案(草案)》的说明[R].北京:全国人民代表大会常务委员会,2005.

[3] 谢旭人.关于《中华人民共和国个人所得税法修正案(草案)》的说明[R].北京:全国人民代表大会常务委员会,2011.

[4] 刘汉屏.个人所得税免征额提高之悖论[J].山东财政学院学报, 2005(6):3-6.

[5] 岳希明,徐 静,刘 谦. 2011年个人所得税改革的收入再分配效应[J].经济研究,2012(9):113-124.

[6] 徐建炜,马光荣,李 实.个人所得税改善中国收入分配了吗:基于对1997—2011年微观数据的动态评估[J].中国社会科学,2013(6):53-71。

[7] 岳希明,徐 静. 我国个人所得税的居民收入分配效应[J]. 经济学动态,2012 (6):16-25.

[8] 哈维·罗森,特德·盖亚.财政学 [M]. 北京:中国人民大学出版社,2009.

[9]NanakCK.Measurementoftaxprogressivity:Aninternationalcomparison[J].TheEconomicJournal, 1977, 87(345):71-80.

[10] 岳树民,卢 艺,岳希明.免征额变动对个人所得税累进性的影响[J].财贸经济,2011 (2):18-24.

[11] 黄凤羽.对个人所得税再分配职能的思考[J]. 税务研究,2010 (9):14-18.

[12] 曹桂全, 任国强.加强个人所得税调节的政策选择[J].经济问题探索,2014(2):80-85.

On the Reform of Exemption System of Personal Income Tax in China

Cao Guiquan, Qiu Xiaofeng

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

There exist two main problems in the system of personal income tax in China, the standard amount of exemption and the approach of accumulative adjustment. With the standard amount of exemption adopted, the individual expenditure for basic livelihood and the individual support coefficient of taxpayers are averaged, which is harmful to the vertical equity of tax burden and weakens the distributive effect. Under the approach of accumulative adjustment, the exemption amount cannot be adjusted for the change of inflation and household expenses promptly, which cause over-tax and unreasonable fluctuations of the revenue,average rate and redistributive effect of personal income tax. So, the exemption system must be reformed. First, the averaged standard exemption ought to be changed and to make exemption reflect the real livelihood expenditure for every taxpayer. Secondly, the approach of accumulative adjustment ought to be converted to the approach of adaptive adjustment in order to establish a sustainable and stable mechanism for the growth of the revenue, average rate and redistributive effect of personal income tax.

personal income tax; standard amount of exemption; approach of adaptive adjustment; approach of accumulative adjustment

2015-09-13.

国家社会科学基金资助项目(14BJY036);教育部人文社会科学规划资助项目(12YJA790004).

曹桂全(1965— ),男,博士,副教授.

曹桂全,caoguiquan@163.com.

F062.6

A

1008-4339(2016)03-217-07

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:38

湖南税务高等专科学校学报(2021年2期)2021-07-16 07:50:22

经济技术协作信息(2018年30期)2018-11-22 06:20:46

特别文摘(2018年9期)2018-11-10 13:45:32

辽宁经济(2017年3期)2017-05-04 07:13:35

辽宁经济(2017年3期)2017-05-04 07:13:35

商情(2016年49期)2017-03-01 16:49:25

西夏学(2016年1期)2016-02-12 02:23:30