信息溢出视角下的中国金属期货市场国际定价能力研究

2016-12-28 04:10:06朱学红谌金宇邵留国

中国管理科学 2016年9期

朱学红,谌金宇,邵留国

(1.中南大学商学院,湖南 长沙 410083;2.中南大学金属资源战略研究院,湖南 长沙 410083)

信息溢出视角下的中国金属期货市场国际定价能力研究

朱学红1,2,谌金宇1,邵留国1,2

(1.中南大学商学院,湖南 长沙 410083;2.中南大学金属资源战略研究院,湖南 长沙 410083)

基于多维信息溢出视角,本文采用有向无环图和溢出指数模型,以上海期货交易所(SHFE)、伦敦金属交易所(LME)、纽约商品交易所(COMEX)三大期铜市场为例,对1994-2015年间中外期铜市场的动态联动性进行了研究,考察了中国期铜市场国际定价能力的现状及动态趋势。结果显示,中外期铜市场的收益溢出效应要强于波动溢出效应,并且收益率溢出与波动率溢出在动态路径上存在显著性差异,收益溢出指数具有明显的上升趋势,而波动率溢出指数则呈现较强的不规则波动;此外,SHFE期铜市场的国际定价能力表现出阶段性特征,在2003年10月以前呈现逐渐上升趋势,之后有所下降,在2007年后又得到显著提升,但国际市场对SHFE期铜市场的信息溢出强度要高于SHFE期铜市场的对外溢出,显示现阶段SHFE期铜市场的国际定价能力还相对较弱。

信息溢出;期铜市场;定价能力;收益率溢出;波动率溢出

1 引言

随着经济全球化的深入发展与各国间经济交流的日益密切,全球各个金融市场之间的联系日益紧密,特别是2007年起源于美国的次贷危机,最终演变成全球性金融危机,增强了人们对金融市场之间整体联动与信息传导作用的关注;另一方面,中国经济的强劲发展催生了对于全球金属矿产资源等大宗商品进口需求的增加,“中国因素”对国际金属价格的影响日益加大,但我国金属价格也深受国际市场金属价格剧烈波动的影响。在此背景下,中外金属市场价格联动机制及其衍生出来的国际定价权问题已成为我国不可回避并具迫切现实意义的问题,对此,我国政府也高度重视,2011年,时任国务院副总理的李克强就提出要“推动形成长期、稳定、可预期的大宗商品供求关系和合理的价格机制”。金属作为重要的资源型产品和主要的大宗商品类别,在其国际定价过程中,期货市场发挥了极为重要的作用。那么,在国内外金属期货市场联系越来越密切的背景下,我国与国际主要金属期货市场的联动将呈现怎样的特征?作为全球重要的金属期货市场,我国金属期货市场是否具备一定的国际定价能力?如果是,这种国际定价能力的发展趋势如何?在日益复杂的国际经济金融环境下,对这些问题的探讨自然具有重要的理论与现实意义。

信息溢出一般包含收益率与波动率两个层面。现有研究也主要基于收益率与波动率两个层面来开展国内外期货市场的联动性研究。在收益溢出方面,主要研究国内外期货市场的价格联动,用于衡量国内外期货市场的一体化水平,采用的方法主要是Granger 因果检验、误差修正模型、共因子模型等。蒋序标和周志明[1]应用Granger 因果检验检验了上海期铜交易所与伦敦期铜交易所之间的价格引导关系。华仁海等[2]借助信息共享模型与共因子模型研究了上海期货交易所、伦敦金属交易所和纽约商业交易所的联动性以及各个市场在价格发现中的贡献份额,结果显示,伦敦期铜市场在国际定价中处于主导地位,纽约市场次之,上海市场的定价能力最小,但与纽约市场接近。Isabel和 Jesús[3]也运用共因子模型对商品期现货市场的价格发现能力进行了探究,而杨浩和马鹤[4]基于期货市场的价格运行机制,运用误差修正模型以及格兰杰因果检验等方法研究中国与国外主要大豆市场的引导关系,结果发现芝加哥期货市场价格对大豆期货市场价格起主导作用。邵燕敏和汪寿阳[5]通过构建门限向量误差修正模型,发现了LME期铜市场与SHFE期铜市场存在门限协整关系的证据。

在波动溢出方面,主要研究国内外期货市场间的风险传导以及金融风险传染,采用的方法主要是GARCH族模型。如Fung等[6]利用GARCH模型对中美期货市场的铜期货价格进行分析,发现我国铜期货价格在不同程度上受到美国铜期货市场的影响。也有学者基于多变量GARCH模型对LME与SHFE铜期货市场之间的信息传递关系进行了研究[7-11],结果普遍显示两市场之间存在双向波动溢出效应,但是在波动溢出力度上LME比SHFE具有更强的影响力。Liu Qingfu和An Yunbi[12]则采用M-GARCH模型研究了中国铜期货市场、铜现货市场与美国铜期货市场之间的信息传导机制,显示中美市场之间存在双向波动溢出效应,但是美国铜期货市场在市场联动中发挥的作用更大。Yue Yiding等[13]运用 VAR-DCC-GARCH 模型,研究 LME 金属价格与中国金属价格间的联动效应及其动态相关性,发现LME 金属价格依然对中国金属价格有着较大的影响。当然,也有学者基于收益溢出与波动溢出视角进行整合研究,在一个框架内研究国内外期货市场之间的收益溢出效应与波动溢出效应[14-15]。

可见,学者们关于国内外期货市场信息溢出的研究已取得丰硕成果,但现有研究主要针对特点时间点,两两分析期货市场间的信息溢出,缺乏动态性、系统性,在方法选择上,格兰杰因果检验、误差修正模型等很难对同期因果关系进行探讨,而GARCH族模型在刻画多元金融时间序列数据时,又存在计算复杂度高的缺点。近期,信息溢出检验方法-有向无环图和溢出指数方法日益得到学术界的重视,作为一种数据驱动方法,有向无环图能够有效地识别变量之间的同期因果关系,因而被迅速应用到经济金融领域的实证分析中[16-20];而Diebold和Yilmaz[21-22]提出的溢出指数方法,由于适用性广泛,能定量测度信息溢出的强度和规模同样受到学术界的广泛关注[23-27]。因此,本文将采用有向无环图和溢出指数方法,以铜为例,设计一个动态分析框架,基于多维信息溢出的视角在全球市场的框架内研究中国金属期货市场的国际定价能力,具体分析中国金属期货市场国际定价能力的现状及动态,趋势。与以往研究相比,本文主要作如下改进:一是尝试将COMEX期铜市场纳入全球期铜市场联动体系中,全景式考察国际期铜市场间的多维联动关系,突破以往主要两两分析LME期铜市场与SHFE期铜市场的局限性;二是采用DAG方法,通过识别同期因果关系揭示中外期铜市场间的同期溢出结构,进而得到中外期铜市场信息溢出的传导路径、方向;三是利用溢出指数模型,从收益率与波动率两个维度定量考察中外期铜市场的静态溢出效应,并采用滚动窗口检验构建中外期铜市场动态溢出效应图,捕捉中国期铜市场国际定价能力的动态特征。

2 研究方法

本文主要从系统和动态的角度来研究中外期铜市场信息溢出的方向、水平与动态趋势,因此,本文首先借鉴DAG 方法,将整个市场作为一个系统,通过 VAR 模型残差的相关系数矩阵来识别变量间的同期因果结构,突破两两分析的局限性,同时该方法基于数据驱动,不需要任何理论假设和主观判断,摆脱了以往方法中不可避免的主观性;接着将溢出指数模型与滚动窗口检验结合,在测度信息溢出的强度和规模的同时,建立动态溢出效应图,解决以往方法对信息溢出动态变化考察不足的缺陷。

2.1 DAG方法

有向无环图(Directed Acyclic Graphs,简称DAG),是指含非循环路径的有向图,即所有的边都是有向边且无有向循环路径的图。该方法能够有效地识别变量之间的同期因果关系,并可采用图形来形象地表示这种关系的存在性和指向性。DAG由节点和有向边构成,节点表示变量,有向边连接这些节点,表示同期关系。通过对扰动项相关系数和偏相关系数的分析, DAG能够识别变量之间的同期关系,识别结果存在以下5种可能的情形:①没有边连接(XY):两个变量X和Y之间不存在因果关系,两者是独立的;②单方向的连接(X→Y): 说明存在X到Y的单向因果关系;③单方向的连接(Y→X):说明存在Y到X的单向因果关系;④双向连接(X↔Y):表示两个变量之间存在双向因果关系;⑤没有方向的连接(X—Y):意味着存在因果关系,但无法明确这种关系的指向性。

2.2 溢出指数模型

溢出指数模型(Spillover Index,简称SI)基于VAR模型的方差分解,用以定量测度金融市场间的总体溢出情况。它的推导过程为:

首先建立一个具有平稳协方差的滞后P期的N变量VAR模型:

(1)

其中,Xt=(x1,t,…,xN,t)′,φi是N×N的系数矩阵,误差向量εt均值为零,协方差矩阵记为∑。假设该VAR模型具有平稳的协方差,因此可将式(1)转换为移动平均的形式:

(2)

式(2)中的系数矩阵Ai满足递归形式Ai=φ1Ai-1+φ2Ai-2+…+φpAi-p;A0为N×N维单位阵,且当i<0时,Ai=0。

在上述VAR模型的基础上,通过对协方差矩阵∑进行方差分解,并对变量间溢出效应进行定义:变量xj对变量xi的溢出效应被定义为xi的T步预测误差的方差受到来自xj部分的冲击,其中i≠j,用公式表示如下:

(3)

(4)

(5)

进一步对溢出指数模型进行拓展,还可得出定向溢出指数DSI(Directional Spillover Index),其中,i市场对其他市场的定向溢出指数定义为:

(6)

3 数据与实证结果

3.1 数据来源与处理

目前,国际上进行铜期货交易最有影响力的期货交易所包括伦敦金属交易所(LME)、上海期货交易所(SHFE)和纽约商品交易所(COMEX) ,因此本文以这三大期铜市场为研究对象。类似于Xu和Fung[28]的数据选择方式,对伦敦金属交易所以及纽约商品交易所铜交易数据,均选用场内交易数据,对上海期货交易所则选用电子盘交易数据。所用数据包括三个市场每个交易日的收盘价,数据来源于Wind数据库。其中,沪铜的报价单位为人民币元/吨,LME铜的报价单位为美元/吨,COMEX铜的报价单位为美元/镑,为保持单位一致,统一将报价单位折算成人民币元/吨,人民币兑美元汇率采用国家外汇管理局提供的人民币基准汇率。本文的样本区间为1995年4月17日至2015年5月11日,因为中国、英国、美国停市的节假日不同,造成数据不同步,删除因节假日不同导致收盘价缺失的数据,一共获得4604组数据。

收益率计算公式为Rt=InPt-InPt-1,Rt表示第t个交易日的收益率,Pt表示第t个交易日的收盘价,至于波动率计算,采用GARCH(1,1)模型对收益率序列的波动进行度量。描述性统计显示,在样本期内,三大期铜市场的收益率均值从高到低依次为:LME、SHFE、COMEX,表明LME期铜交易所的获利机会更大;无论是从收益率的标准差还是波动率的均值,三大期铜市场的波动性由强到弱依次为:COMEX、LME、SHFE,可以看出,SHFE的收益率较高,但市场波动却最低,表明其是一个良好的“避风港”。三大期铜市场的收益率分布均为左偏,而峰度值显著大于3,表明其存在尖峰厚尾现象。此外,鉴于DAG方法和溢出指数模型都是构建在VAR系统之上,因此,本文对三大期铜市场的收益率和波动率的平稳性进行了检验,ADF统计量均在1%的水平上拒绝存在单位根的原假设。

3.2 基于DAG方法的同期信息溢出

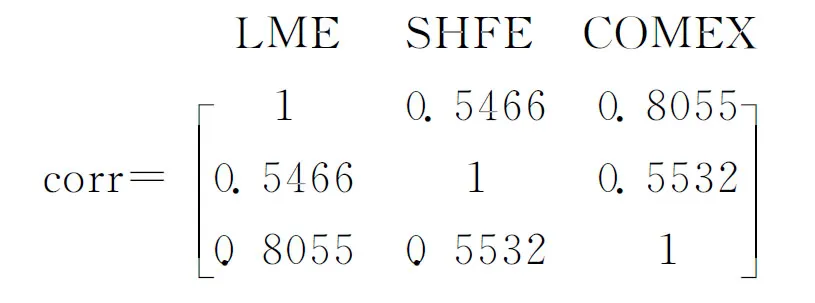

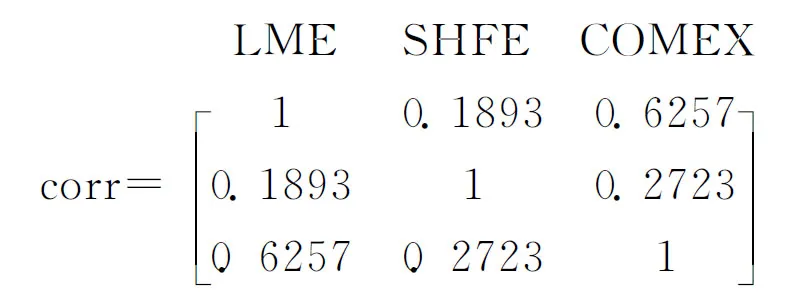

本文以向量自回归模型中的“残差相关系数矩阵”为出发点,对LME、SHFE、COMEX三个变量之间的同期因果关系进行了DAG分析。根据 AIC准则,本文针对收益率和波动率分别建立7阶和6阶VAR模型,进而得到收益率与波动率的残差相关系数矩阵:

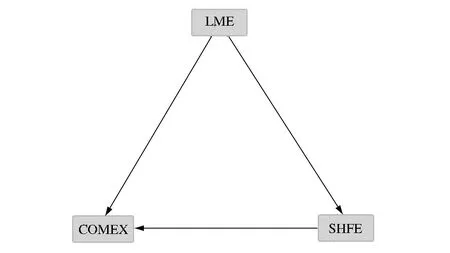

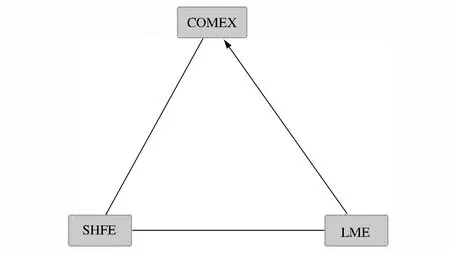

接着画出三个变量之间的无向完全图,表示变量间可能存在同期因果关系。然后利用软件TETRAD中的算法,对上述残差相关系数矩阵进行分析,以便计算出各变量之间同期因果关系的依赖性和指向性,并通过运用参数估计方法对其计算出正向或负向的作用。图1和图2分别为1%显著性水平下收益率和波动率同期溢出结构。

图1 收益率的同期溢出

图2 波动率的同期溢出

图1给出了三大期铜市场收益率的同期溢出结

构,可以看出,第一,LME期铜市场对SHFE、COMEX两大期铜市场都具有收益率同期溢出,在某种程度上反映了在全球铜期货市场联动体系中,LME期铜市场起到了信息先导的作用,仍占据主导地位,其他市场仍处于接受其主导的情形;第二,SHFE期铜市场存在着对COMEX期铜市场的单向溢出,显示SHFE期铜市场对外发挥了一定国际影响力;第三,LME与COMEX两大期铜市场收益率的信息联动水平较高,这与欧美多成熟金融市场的现实相一致,反映其对外开放程度与一体化水平较高。

图2给出了三大期铜市场波动率的同期溢出结构,可以发现,第一,LME期铜市场只存在对COMEX期铜市场的波动率同期溢出,一方面反映LME在全球铜期货市场波动联动体系中,具有重要地位,另一方面也反映欧美市场波动率的信息联动水平比较高,但也说明在欧美市场中波动传导更为通畅,跨国金融风险更加容易传染;第二,与收益率溢出结果不同,SHFE期铜市场对其他市场没有波动率同期溢出,说明中国期铜市场对其他市场的国际影响力还比较弱。

3.3 溢出指数模型

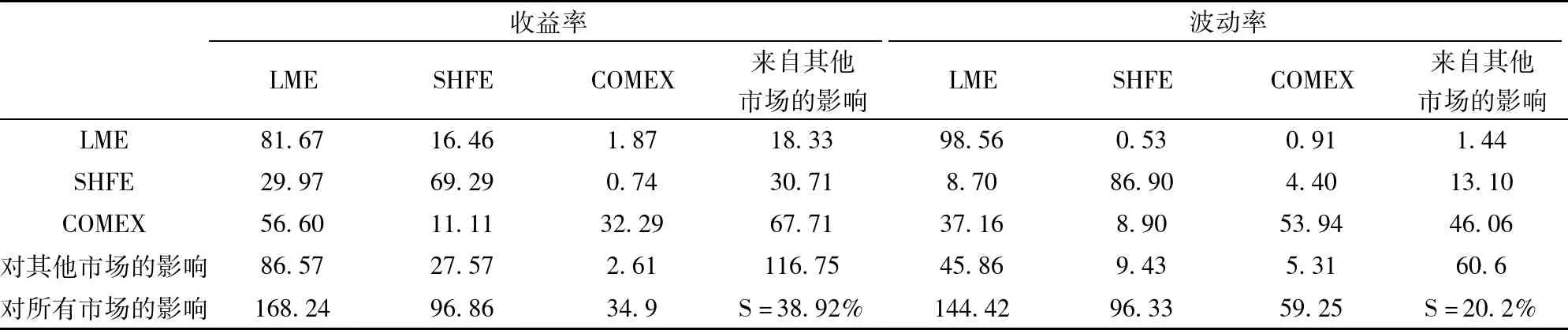

本文针对收益率与波动率建立VAR模型,收益率与波动率VAR模型的滞后阶数依据AIC准则加以确定,分别为7阶和6阶,预测误差方差分解的期数为10。表1给出了收益率和波动率的溢出指数结果。

可以看出,LME、SHFE、COMEX三大期铜市场之间的收益率溢出和波动率溢出指数分别为38.92%和20.2%,表明三大期铜市场之间的联动主要表现为收益联动,其波动联动相对较弱。

进一步计算三大期铜市场收益率和波动率的定向溢出指数(DSI),在这里将其细分为外向溢出指数在S.i与向内溢出指数Si.。其计算结果如表2所示:

表1 收益率与波动率溢出指数

表2 定向溢出指数(DSI)和净溢出指数(NSI)统计

从表2可以看出,首先,SHFE期铜市场收益率和波动率对外溢出指数分别为27.57%和9.43%,而其他市场对SHFE期铜市场溢出的指数值分别为30.71%和13.10%,SHFE期铜市场的定向溢出存在明显的不对称性,国际市场对中国期铜市场的信息溢出强度要高于中国期铜市场的对外溢出,其净溢出为负,这说明现阶段SHFE期铜市场的信息溢出水平总体不高,国际影响力还比较弱,这反映了我国期货市场对外开放比较晚的现实;其次,LME期铜市场在全球铜期货市场中处于信息先导地位,这也与DAG方法结论一致,LME期铜市场收益率与波动率的对外溢出指数分别达到86.57%和45.86%,同时其接受其他期铜市场的溢出分别为18.33%和1.44%,其净溢出为正。最后,COMEX期铜市场收益率与波动率的对外溢出指数分别为2.61%和5.31%,远远小于SHFE期铜市场的溢出,并且其净溢出指数值也小于SHFE期铜市场,可以反映SHFE现已成为仅次于LME的全球第二大铜定价中心的现实。

3.4 溢出指数的滚动窗口检验

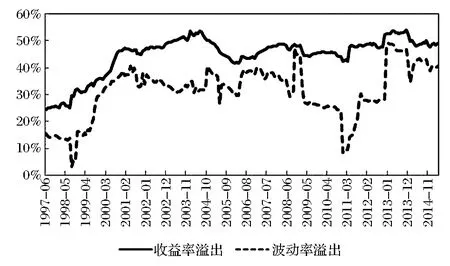

前文溢出指数衡量的是整个样本期间市场的收益联动与波动联动程度,无法反映市场间信息溢出的动态变化,为弥补前文静态研究的不足,本文接着进行溢出指数的滚动窗口检验,以500个交易日的观测区间作为滚动窗口,将样本区间划分为数个互相重叠的子样本区间,分别计算三大期铜市场的收益率溢出和波动率溢出,进而观测收益率溢出与波动率溢出指数的动态变化。图3时间轴表示各滚动窗口的截止日期,为检验三大期铜市场收益率与波动率总体溢出水平的时变特征,本文采用固定滚动窗口检验方法,根据VAR确定的滞后阶数,收益率和波动率VAR模型依旧选择7阶和6阶。

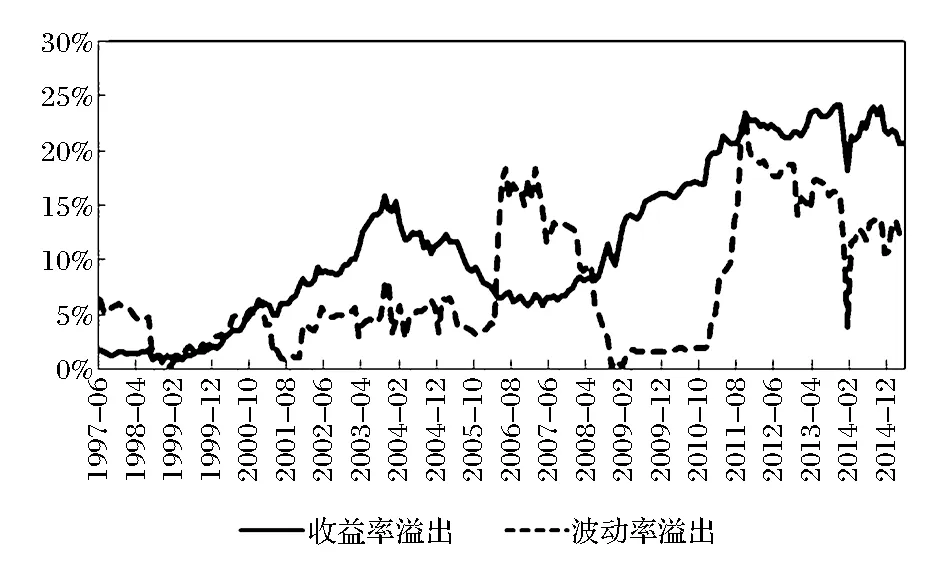

图3 三大期铜市场的收益率溢出与波动率溢出

从图3可以看出,收益率与波动率的总体溢出指数在动态路径上存在显著区别,从收益率溢出角度来看,随着时间变换,中外期铜市场的溢出指数值呈现稳步增长趋势,由24.19%上升到49.23%,表明三大期铜市场的收益联动呈现增强的趋势,同时,收益率溢出指数的波动幅度较小,受极端事件的影响较少;从波动率溢出角度来看,波动率的总体溢出指数受金融危机等极端事件的影响较大,表现出较大的波动性,在2008年9月雷曼兄弟公司破产使得次贷危机演变为全球性的金融危机后,溢出指数呈现跳跃性的上升,从29.28%跳到44.37%,风险联动上升超过50%,至于在欧债危机期间,溢出指数甚至从8.28%跳到48.76%,风险联动跃升了将近5倍。

接下来本文通过采用SHFE期铜市场收益率的外向溢出指数来研究我国期铜市场国际定价能力的动态变化,通过波动率的外向溢出指数重点考察危机期间的国际定价能力,如图4所示。

图4 SHFE期铜市场的对外溢出

可以看出,与总体溢出指数类似,SHFE期铜市场收益率的对外溢出也具有明显的上升趋势,并且呈现出明显的阶段性特征,为验证这种阶段性特征,本文采用Chow检验对SHFE期铜市场对外溢出序列进行了分析,中国市场对其他市场的溢出序列存在两个断点(2003-10-28、2006-12-23),溢出序列在断点处出现了结构性变化,依据这些断点,本文将SHFE期铜市场的对外溢出序列划分为3个时段,(1)2003年10月以前,SHFE期铜市场的对外溢出呈现逐渐上升趋势,溢出指数值在2003年10月达到峰值15.94%,这一时段的均值为5.19%;(2)2003年11月至2006年12月,SHFE期铜市场的对外溢出呈现回落趋势,溢出指数值从15.94%下降到5.74%,这一时段的均值为10.01%;(3)从2007年开始,SHFE期铜市场的对外溢出指数又进入上升的快车道,迅速迈过10%、20%的门槛,至今达到20.71%,这一时段的均值为17.15%。这表明我国期铜市场的国际定价能力变化呈现阶段性特征,2003年10月以前,我国期铜市场的国际定价能力呈现逐渐上升趋势,之后有所下降,从2007年开始,又得到显著提升,但总体水平不高,相对于LME期铜市场而言也相对较低,对外影响力不足。

从图4还可以看出,次贷危机与欧债危机等金融极端事件对SHFE波动率的对外溢出影响比较显著,导致其呈现较大的波动性,在次贷危机中,伴随着危机恶化,波动率的对外溢出在短时期内显著增强,一度出现18.43%的峰值,伴随着危机逐渐缓解,此次危机对SHFE期铜市场的影响逐渐减弱,导致对外溢出指数值迅速回落,一度达到0.15%的历史性最低水平,之后随着欧债危机的爆发,对中国期铜市场的影响再一次加剧,导致SHFE期铜市场的对外溢出指数值迅速攀升,跨过20%的门槛,达到历史最高值23.14%,并且对外溢出幅度还要大于次贷危机期间,表明欧债危机期间,SHFE期铜市场对其他市场的风险传染要大于次贷危机期间,可见,随着各个市场一体化的增强,中国市场对其他市场的传染效应也在增强,并且这种传染效应在危机时期和平稳时期表现出显著性差异。

4 结语

本文基于信息溢出的视角,在全球期铜市场的多维框架内,通过构建有向无环图和溢出指数模型,采用1995年4月17日至2015年5月11日的日度数据,对LME、SHFE、COMEX三大期铜市场的联动以及SHFE期铜市场的国际定价能力进行了研究,分析了SHFE期铜市场国际定价能力的现状及动态趋势,主要研究结论如下:

(1)全球三大期铜市场之间的总体溢出主要表现为收益溢出,其波动溢出相对较弱,并且收益率和波动率溢出的时变特征呈现出差异性,收益率溢出指数具有明显的上升趋势,表明样本期内全球期铜市场的联动逐渐增强,而波动率溢出指数则更多受到经济金融危机传染效应的影响,呈现出较强的不规则波动。

(2)LME期铜市场在全球铜期货市场中处于信息先导地位,SHFE期铜市场次之,COMEX期铜市场的国际定价能力最小,我国期铜市场已经具备影响国际市场特别是COMEX期铜市场的能力,我国金属期货市场争取国际定价权的努力取得重要进展。

(3)SHFE期铜市场的国际定价能力在动态路径上表现出阶段性特征,在2003年10月以前呈现逐渐上升趋势,之后有所下降,在2007年后又得到显著提升;但国际市场对SHFE期铜市场的信息溢出强度要高于SHFE期铜市场的对外溢出,其净溢出为负,显示现阶段SHFE期铜市场的国际定价能力还相对较弱。

依据上述结论,一方面,随着中外期铜市场收益率溢出效应的增强,投资者应该同时关注国内、国际市场上的供求信息变化与期货价格的波动,可以利用国际期货市场的相关品种进行套期保值,同时,在国内、国际期货市场上相关品种的期货价格偏离均衡状态时,投资者可以进行无风险的跨市场套利;但由于市场之间的风险传染不一定伴随增强,监管部门则可依据收益率与波动率溢出的动态路径差异,有针对性地出台监管措施;另一方面,依据SHFE期铜市场的国际定价能力现状及趋势,可遵循先亚洲及北美,再欧洲的路径,从维护国家经济安全的战略高度,高度重视、切实加快发展和完善我国的金属期货市场,进一步提高我国金属期货市场的对外开放度,将完善法律法规、扩大品种类别、大力开发套保工具,完善信息披露制度作为重点举措,充分发挥“中国因素”在金属国际定价中的作用, 打破国际定价权的“垄断”与“操纵”,渐进性争取国际金属定价权。

[1] 蒋序标,周志明.LME 与SHFE 期铜价格引导关系实证研究[J].系统工程,2004,22(9):66-68.

[2] 华仁海,卢斌,刘庆富.中国期铜市场的国际定价功能研究[J].数量经济技术经济研究,2008,(8):83-93.

[3] Isabel F F, Jesús G. Modelling and measuring price discovery in commodity markets[J]. Journal of Econometrics,2010,158(1):95-107.

[4] 杨浩,马鹤. 中国对国际大宗农产品的价格影响力研究—基于大豆期货市场的实证分析[J]. 中国管理科学,2012,22(S2):848-853.

[5] 邵燕敏,汪寿阳.基于门限向量误差修正模型的中国与国际有色金属期货价格关联性研究[J].系统工程理论与实践,2012,32(11):2387-2393.

[6] Fung H G, Leung W K, Xu X E. Information flows between the U.S.and China commodity futures trading[J].Review of Quantitave Finance and Accounting,2003,21(3):267-285.

[7] 吴文锋,刘太阳,吴冲锋.上海与伦敦期铜市场之间的波动溢出效应研究[J].管理工程学报,2007,21(3):111-115.

[8] 高金余,刘庆富.伦敦与上海期铜市场之间的信息传递关系研究[J].金融研究,2007,(2):63-73.

[9] 刘庆富,张金清,华仁海.LME与SHFE金属期货市场之间的信息传递效应研究[J].管理工程学报,2008,22(2):155-159.

[10] 方毅.国内外期铜价格之间的长期记忆成分和短期波动溢出效应[J].数理统计与管理,2008,27(2):304-312.

[11] 郭树华,王华,高祖博,等. 金属期货市场价格联动及其波动关系研究[J].国际金融研究,2010,(4):79-88.

[12] Liu Qingfu, An Yunbi.Information transmission in informationally linked market:Evidence from US and Chinese commodity futures market[J].Journal of International Money and Finance,2011,30(5):778-795.

[13] Yue Yiding, Liu Duchi, Xu Shan.Research on the price linkage between Chinese and international non-ferrous metals commodity markets based on VAR-DCC-GARCH models [J]. Transactions of Nonferrous Metals Society of China,2015,25(3):1020-1026.

[14] 韩立岩,郑葵方.铜期货市场信息的国际传递[J].管理评论,2008,20(1):9-16.

[15] 徐国祥,代吉慧.中国与国际大宗商品市场价格之间的关联性研究[J].统计研究,2015,(6):81-89.

[16] Bessler D A,Yang Jian.The structure of interdependence in international stock market[J].Journal of International Money and Finance,2003,22(2):261-287.

[17] 吴文锋,靳莹. 基于DAG方法的物价波动国际间传导研究[J]. 中国管理科学,2008,16(S1):481-485.

[18] Yang Jian, Zhou Yinggang. Credit risk spillovers among financial institutions around the global credit crisis:firm-level evidence[J].Management Science,2013,59(10):2343-2359.

[19] 李苗苗,肖洪钧,赵爽. 金融发展、技术创新与经济增长的关系研究—基于中国的省市面板数据[J]. 中国管理科学,2015,23(2):162-169.

[20] 卜林,李政,张馨月. 短期国际资本流动、人民币汇率和资产价格——基于有向无环图的分析[J]. 经济评论,2015,(1):140-151.

[21] Diebold F X, Yilmaz K. Measuring financial asset return and volatility spillovers with application to global equity market[J].Economic Journal, 2009,119(534):158-171.

[22] Diebold F X, Yilmaz K.Better to give than to receive: Predictive directional measurement of volatility spillovers[J].International Journal of Forecasting,2012,28(1):57-66.

[23] Zhou Xiangyi, Zhang Weijin, Zhang Jie.Volatility spillovers between the Chinese and world equity market[J].Pacific Basin Finance Journal,2012,20(2):247-270.

[24] Alter A, Beyer A. The dynamics of spillver effects during the European sovereign debt turmoil[J].Journal of Banking and Finance,2014,42(4):134-153.

[25] Diebold F X, Yilmaz K. On the network topology of variance decompositions:Measuring the connectedness of financial firms[J].Journal of Econometrics,2014,182(1):119-134.

[26] 尹力博,韩立岩.中国输入型通货膨胀特征研究:程度、来源及渠道[J].数量经济技术经济研究,2014,(7):52-67.

[27] 梁琪,李政,郝项超.中国股票市场国际化研究:基于信息溢出的视角[J].经济研究,2015,(4):150-164.

[28] Xu X E, Fung H G. Cross-market linkages between U.S. and Japanese precious metals futures trading[J].Journal of International Financial Markets,2005,15(2):107-124.

The International Pricing Power of Chinese Metal Futures Market Based on Information Spillover

ZHU Xue-hong1,2, CHEN Jin-yu1, SHAO Liu-guo1,2

(1.School of Business, Central South Universtiy, Changsha 410083,China;2.Institute of Metal Resources Strategy, Central South Universtiy, Changsha 410083,China)

With the further development of economic globalization and the increasing influence of Chinese factor, the price linkage mechanism of domestic and foreign metal futures markets as well as international pricing issues have drawn public’s attention. Based on the multi-dimensional information spillovers and by taking the examples of SHFE (Shanghai Futures Exchange), LME (London Metal Exchange) and COMEX (New York Commodity Exchange), Directed Acyclic Graphs and Information Spillover Index model are used to study the dynamic linkage between domestic and foreign copper futures markets from 1994 to 2015,and the current situation and dynamic trend of international pricing power of Chinese copper futures market are also measured. The results show that the return spillovers are much stronger than volatility spillovers,and the dynamic of return and volatility spillovers show significant difference, the return spillovers display a significant increasing trend, while the volatility spillovers are more influenced by extreme events like financial crisis. Furthermore,the international pricing power of SHFE copper market shows the characteristics of stages.It presents a gradually rising trend before October 2003, then falls back, and significantly improves after 2007. But the information spillover strength from international market to SHFE copper market is higher than the foreign overflow of SHFE copper market,which demonstrats that the international pricing power of Chinese copper futures market is still relatively weak.Our findings can not only provide valuable market information for market participants and regulators, but also have important theoretical value and practical significance for correctly understanding the role of Chinese metal futures market in international commodity pricing, while also accelerats the development of Chinese metal futures market.

information spillover; copper futures market; international pricing power; return spillover; volatility spillover

2015-07-24;

2016-03-21

国家自然科学基金重点项目(71633006);国家社会科学基金重大项目(13&ZD169,14ZDB136);国家自然科学基金面上项目(71573282);教育部人文社会科学研究规划基金(14YJCZH045);湖南省教育厅创新平台开放基金(15K134);中南大学研究生自主探索创新基金(2015zzts005)

简介:谌金宇(1988-),男(汉族),湖南益阳人,中南大学商学院博士研究生,研究方向:大宗商品定价、产业经济学,E-mail:cjy19881001@163.com.

F830.91

A

1003-207(2016)09-0028-08

10.16381/j.cnki.issn1003-207x.2016.09.004

猜你喜欢

造纸信息(2022年2期)2022-04-03 22:13:20

中国化肥信息(2019年7期)2019-08-26 09:46:54

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

金属矿山(2013年11期)2013-03-11 16:55:15