加强政府债务预算管理和项目管理

2016-12-26 07:44张明

财政监督 2016年16期

●张 明

加强政府债务预算管理和项目管理

●张 明

《预算法》修订实施后,我国政府债务规模增加,政府债务管理在国家和地方财政管理中的重要地位及作用日渐突出,政府债务管理亟待加强。政府债务的基本性质和管理目标要求对政府债务实行预算管理和项目管理。预算管理作为一般资金管理技术(管钱),主要设计并控制债务规模结构、收支权限运作、核算计量编报业务等内容。项目管理主要是举债建设事项的具体规划与实施执行 (做事),包括项目选择、准备、谈判、预评估、采购、执行及监督、后评估等一揽子系统管理。

政府债务 预算管理 项目管理

在新《预算法》允许地方限额举债建设条件下,2015年全国地方政府债务余额16万亿元,比2014年末全国地方政府债务余额15.4万亿元有所增长,比2013年审计署《全国政府性债务审计结果公告》公布的截至2013年6月全国地方政府债务余额10.89万亿元增长约50%,而2015年全国地方一般公共预算收支分别为8.3万亿元、15万亿元,对比说明,新形势下我国地方政府债务管理,在地方财政乃至全国财政管理中的重要地位与作用已十分突出,切实需要加强政府债务管理。而务实性的政府债务管理,一是债务规模控制,即债务总额预算管理;二是债务项目的经济性、效益性管理,即债务运作或债事活动的项目管理。

一、政府债务的预算管理与项目管理

政府债务管理作为一种资金管理,其基本业务主要是预算管理。理论上,政府债务预算管理通常是政府预算管理的重要组成部分,是控制政府债务规模结构的核心和关键,同时是政府债务的法律控制手段,是实现政府债务计划化、法治化、规范化、公开化、风险防范化解,以及“规范、适度、透明、高效”目标的基本保障。

具体业务上讲,预算管理作为资金管理基本技术,具体形式包括资金收支分配管理、资金收支权限管理和资金收支核算计量编报业务管理三方面。

资金收支分配管理是预算管理的前提和基础,具体业务形式是资金收支分配指标管理。因此,预算管理首先是收支指标管理,即采用提前、预先计划指标方式,实行约束和安排性管理。具体业务是通过相关预算科目计量核算形成预算收支指标,编入相关预算,进行提前、预先的计划安排。如我国新《预算法》规定,中央债务实行余额管理,地方债务实行限额管理,就是这种提前、预先计划指标的安排和选择的具体方式。

其次,预算管理是资金收支权限管理,资金收支运作存在多个责任体是资金收支权限预算管理存在的前提。由于资金收支运作流程涉及不同责任人,有必要实行资金收支业务流程中相关权限予以提前、预先统一规范约束,这种制度设计选择安排及其实施执行就是资金收支权限的预算管理。资金收支权限管理是预算管理的运作流程或管理体制存在形式。

第三,预算管理是资金收支核算计量编报业务管理,即通过会计、统计、计量等业务核算编报各种报表,汇总、核实、分类反映资金收支真实情况。资金收支核算计量编报业务是预算管理的具体业务存在形式。

预算管理结构分析表明,一种资金的预算管理或某项资金纳入预算管理,既要进行提前、预先计划指标的安排控制约束,也要整个业务流程的收支权限实施执行的约束规范,还要相应的收支核算计量编报业务管理。

债务是要偿还的,债务管理作为一种资金管理与其他资金管理的区别就在于偿还管理。偿还管理根本上是通过债务支出合理使用产生并获得相应收益来确保实现债务偿还。因此,债务管理除举借、使用、偿还等全过程的预算管理外,还必然需要以债务支出用途为内容,以债务支出有效性和收益性为目标的项目管理。

预算管理和项目管理历来都是债务管理的两大主要内容。通常,预算管理是作为资金管理的基本方法被运用于债务管理的,而项目管理则是因债务偿还管理特殊需要而被运用于债务管理的。

二、我国政府债务的预算管理

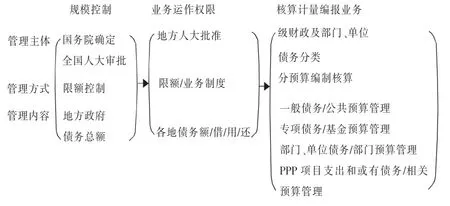

自《预算法》修订实施和国务院《关于加强地方政府性债务管理的意见》颁布,我国地方政府债务管理成为一种常态化工作,地方政府适度举债并从举债主体、举债方式、规模控制、预算管理、举债用途、风险控制、责任追究等方面逐渐展开工作。国务院《关于加强地方政府性债务管理的意见》明确提出,对地方政府债务实行规模控制,严格限定举债程序和资金用途,分类纳入预算管理,实现“借、用、还”相统一的规范管理方式。该《意见》全面完整、纲领性地概括了我国现行预算体系下地方政府债务预算管理整体协调和具体实施的主要内容,明确了我国地方政府债务预算管理体制的规模控制、业务运作权限、核算计量编报业务的结构体系。具体如下所示:

(一)政府债务规模控制是预算管理的起点和基础

国务院制度规定,地方政府一般债务和专项债务规模纳入限额管理,由国务院确定并报全国人大批准,分地区限额由财政部在全国人大批准限额内根据各地区债务风险、财力状况等因素测算并报国务院批准,地方政府举债不得突破批准的限额。

第一,政府债务规模控制明确限制政府借债总额,不仅具有总体配置优化政府债务政策经济社会发展作用的功能,而且是政府债务后续运作和风险防范控制的关键和基础。

第二,政府债务规模预算管理规定了各级政府及人大的债务总额控制和规模管理职责,为政府债务管理明确了管理主体和责任人,有利于政府债务的运作管理和风险防范控制。

第三,我国现行《预算法》已明确规定,中央政府债务规模实行余额控制,地方政府债务规模实行限额控制,为政府债务规模预算管理提供了具体的业务实施方式,有利我国政府债务规模控制预算管理统一规范实施执行。

第四,业务上讲,政府债务作为一种相对特殊的政府收支,政府在筹集债务资金和获取债务投资回报时形成财政收入,在使用债务资金和偿还债务时形成财政支出。政府债务活动不仅经过“筹集—使用—回收—偿还”两次收支过程,还随着发展不断扩展,除传统的合同、法律等显性直接债务外,还有大量隐性直接债务和或有债务。因此,政府债务规模预算管理实际上是显性和隐性、直接债务和或有债务的预算管理,在实际预算管理及核算制度体系下,这种债务规模控制及预算管理相当困难。因为,现有政府收支核算制度系统提供的、能进行预算管理的业务收支,主要是显性直接债务和显性或有债务收支,前者是在任何情况下政府都应当偿还的债务,如国债转贷、贷款、债券、公共支出拖欠挂账等;后者主要是政府承诺担保形成的债务,如地方财政担保转地方企事业单位使用的国债转贷资金等。目前,显性直接债务已纳入有效预算管理;显性或有债务经前两年清理整治,已实行政府举债与融资平台分离管理。而隐性直接债务如社保资金缺口,隐性或有债务如政府从公益角度必须干预的未承诺担保债务,如国企未弥补亏损、城乡公益事务及合作金融援助等,虽然已分别纳入社保基金预算和国资经营预算,但如何在现有政府收支核算制度系统下实现隐性直接债务的预算管理,仍然是理论及实践面临的问题。因为,无论是个人养老金账户“空转”,还是国企未弥补亏损等,至今尚无具体有效的预算管控措施。更何况,隐性或有债务这种因社会和公众预期、政治压力等因素产生的政府道义偿付责任,尚未纳入政府收支核算反映,预算管理更遥远。

(二)政府债务收支业务流程运作是预算管理的主体

我国政府债务具体是中央、省、市、县、乡镇五级政府的债务,各级政府的债务收支额及借、用、还审批和具体执行等运作流程与权限,就是政府债务预算管理的主体内容。国务院制度已对各级政府及人大的政府债务借、用、还全流程管理明确规定,严格限定地方政府举债程序和资金用途,地方政府在批准限额内举债必须报本级人大批准,并遵循市场化原则和不得通过企事业单位等举债,举债只能用于公益性资本支出和适度归还存量债务,不得用于经常性支出。

(三)政府债务收支核算计量编报是预算管理的具体业务形式

国务院已明确规定,地方政府债务分类纳入预算管理,如一般债务纳入一般公共预算管理,专项债务纳入政府性基金预算管理,政府与社会资本合作项目的财政补贴等支出按性质纳入相应政府预算管理,各部门单位债务收支纳入部门和单位预算管理,确需依法承担的或有债务纳入相应预算管理。

三、我国政府债务的项目管理

我国政府债务的项目管理,大致始于改革开放时期实施的国际金融组织贷款项目。当时国家引进实施国际金融组织贷款项目,一是改革开放、发展资金短缺所需,二是引入国际先进管理方式,提高管理水平和管理效率,确保债务偿还所需。引进国际先进管理方式提高管理水平和管理效率,主要就是通过引入贷款资金和项目管理方式,提高管理水平和管理效率以确保债务偿还。当时各地实施的国际金融组织贷款项目及相关国债转贷项目均采用项目管理,较严格地实行项目选择、项目准备、项目谈判、项目预评估、项目采购、项目执行及监督、项目后评估等一揽子系统管理。

当时的国际金融组织贷款项目主要是一些公益性资本支出项目,如宁夏西吉防护林工程项目 (1982年联合国粮食计划署<UNPD>立项)、黄土高原水土保持项目(被世行和联合国粮农组织誉为世界农业项目“旗帜工程”)、国家造林项目(I、II期)、贫困地区林业发展项目、推进21世纪议程珠峰自然保护区人类持续发展项目、塔里木盆地项目和甘肃河西走廊项目、长江中上游水土保持项目、云南环保项目(滇池治理)、西安—咸阳—潼川环境保护项目、重庆工业污染控制项目、蒙新风力发电项目、陕西农业发展项目等。

这些采用项目管理的国际合作性生态环境保护和农业、地区发展项目,一是成为我国开放较早,开放度较大,开放成果较显著的领域;二是充分利用国际资金,解决了我国改革开放初期建设资金不足的问题;三是改善了中国的林业、生物多样性、流域治理、湿地保护、灌区建设、减贫、生态农业、水污染治理和清洁能源利用等,推动了地方经济特别是西部经济社会发展,为探索解决人类发展与生态环境保护积累了丰富经验;四是形成了符合国家惯例并具有国际先进水平的我国建设支出项目管理方式,为今后我国的公益性建设支出项目管理积累了宝贵经验。

根据我国《预算法》相关规定,结合我国全面小康、新型城镇化、新农村建设,以及生态文明和环境保护等发展形势与要求,借鉴已有项目管理经验,政府债务支出管理应着重注意以下问题:

(一)项目立项选择要密切结合经济社会发展

第一,要严格按新《预算法》中“政府债务只能用于公益性资本支出”的规定决策,在现有项目库管理基础上,选择既具有非盈利、非经营的公益性,又具有能盈利、能经营的基础性项目立项实施,要选择确立那些本身并不直接盈利或经营,但能提供盈利经营条件和创造盈利经营机会的项目立项实施。

第二,结合我国全面小康、新型城镇化、新农村建设,以及生态文明和环境保护等发展方向,政府债务支出项目要以为全面小康、新型城镇化、新农村建设和生态文明、环境保护等创条件、打基础为目标,选择确立与上述方向相关的民生关怀、环境美化、文化开发等基础建设项目立项实施,为经济增长、社会、人民富裕提供条件和创造机会。

(二)项目实施执行要充分发挥各级政府监管职责

政府监管是实施和执行全面小康、新型城镇化、新农村建设和生态文明、环境保护等项目的基本前提和保障。全面小康、新型城镇化、新农村建设和生态文明、环境保护等建设项目,都是关系民生的基层政府及其派出机构直接实施执行并管理的项目,充分发挥和加强基层政府及派出机构监管职责,既是政府的基本职责也是项目管理的客观要求。如发挥基层政府及派出机构切合实际的优势,使项目选择论证符合区情特点,充分发挥政府债务支出促进地方经济社会发展的作用。这方面各地要充分借鉴已实施执行的国际金融组织贷款项目经验,特别是那些实施执行过的地方,回顾重温国际金融组织贷款项目如何通过森林、湿地、灌区、水土流失和风沙治理、自然保护区等建设项目,实现基础建设、生态环境保护与经济发展相结合,是新形势下政府债务支出项目管理的基本条件。因为,这样不仅有利于发挥各级政府权责利,调动各级政府项目执行管理积极性,提高项目执行效率;同时有利于项目选择、准备、预评估、采购、执行与监督和后评估等环节的系统管理。

(三)项目实施执行要兼顾制度改革和技术创新

根据国务院相关规定,新形势下的政府债务管理,一是采取发行政府债券方式,剥离融资平台公司政府融资,同时积极推广运用政府和社会资本合作(PPP)模式,吸引社会资本参与公益性事业投资运营。如利用项目细分业务,明确区分项目的公益性建设支出与盈利性建设支出,实行公益性建设支出与盈利性建设支出期间配比、比例分摊或摊销,正确合理地按建设和盈利周期、建设支出和盈利流量配比、分摊公益建设与盈利投资,由此测算并决定政府与社会资本的项目合作方式、投资额比例,以及注入资源、股权、赋予特许经营权的比例与份额等,促进社会资本投入公益性资本项目投资,优化政府债务结构及效率。

二是防范化解政府债务风险,建立政府债务风险评估预警、应急处置、追责等机制。实现上述机制建设的必然就是制度改革,即根据新的发展与管理要求,结合社会资金现状创新项目融资机制,确立有现代经营管理方式及水平的、有风险防控力的公益性资本项目营运管理。同时,在现有基础上借鉴国际金融组织贷款项目已有经验,如结合承包制基础,实行分户实施与村组合作实施相结合;家庭承包实施与租赁、股份合作、拍卖招标、“公司+农户”经营实施相结合等。技术创新上,如实行资源综合利用规划、技术与管理评估、技术培训、项目示范、项目战略评估、实施评估(含执行、实施、合作实施、相关政府级次项目管理等),技术应用与推广、社会发展等近期目标评估,体制、技术和管理等风险评估,项目受益评估等。

(作者单位:西南财经大学财税学院)

1.国务院.国务院关于加强地方政府性债务管理的意见[Z].2014-9-21。

2.世界银行.世界银行集团中国业务概览[M].中国财政经济出版社.1998。

猜你喜欢

建材发展导向(2022年10期)2022-07-28

建材发展导向(2021年14期)2021-08-23

现代企业(2021年2期)2021-07-20

中国外汇(2019年19期)2019-11-26

建材发展导向(2019年11期)2019-08-24

红土地(2018年7期)2018-09-26

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年4期)2016-11-12

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10