政府失业治理、劳动力成本与企业盈余管理

2016-12-26 04:09袁建国后青松

管理科学 2016年4期

袁建国,程 晨,后青松

华中科技大学 管理学院,武汉 430074

政府失业治理、劳动力成本与企业盈余管理

袁建国,程 晨,后青松

华中科技大学 管理学院,武汉 430074

劳动力成本上升带来的失业增加和企业盈利下降是中国当前经济转型和结构调整中亟待解决的重大现实问题,也为盈余管理研究提供了新的视角。考察劳动力成本上升对企业盈余管理行为的影响,并结合中国政府失业治理的制度背景分析其影响机理,可以拓展关于劳动力成本上升经济后果的研究,还可为研究盈余管理的新动机和新特征提供新兴市场国家的经验证据。

利用2003年至2013年中国A股上市公司样本,以职工平均工资作为劳动力成本的衡量指标,利用修正的Jones模型对盈余管理水平进行估计,并分别采用普通最小二乘法、面板固定效应回归和两阶段最小二乘回归检验劳动力成本上升对企业盈余管理行为的影响。同时,采用一系列稳健性检验以保证研究结论的可靠性。为了刻画劳动力成本上升背景下政府失业治理与企业财务政策选择交互作用的完整过程逻辑,对因果关系的机制进行系统的探索。

研究结果表明,劳动力成本上升时,企业更倾向选择负向盈余管理隐瞒利润或报告亏损,这种影响在国有企业、劳动密集型企业、高失业率地区的企业中更为显著。进一步研究发现,劳动力成本上升导致就业减少和失业增加,在政府承担失业治理任务的背景下,企业通过负向盈余管理可以获得更多政府就业补贴、税收优惠或减少政府转移的就业负担,这在一定程度上弱化了政府失业治理的政策效应。

研究结果对于改革政府失业治理模式、规范企业盈余管理行为、完善政府补贴政策、提高政府公共资源配置效率具有重要意义。建议改革行政干预导向下的政府失业治理模式,改变政府就业补助资金的投向和分配方式,优化政府补贴和税收优惠政策,充分发挥市场机制在公共资源配置中的决定性作用,从而缓解地方政府行为对于企业财务会计政策的扭曲。

劳动力成本;盈余管理;失业治理;职工平均工资;政府补贴

1 引言

2001年以来中国的劳动力成本不断上升,由此产生的一系列经济后果受到学者们越来越多的关注。但从已有研究看,研究视角主要局限于对就业、竞争、创新、出口等方面的影响,尚未涉及对企业会计政策选择及会计行为影响的考察。实际上,企业劳动力成本的上升,也会深刻影响企业的盈利水平和财务状况,从而影响企业的盈余管理行为。例如,在金融危机背景下,企业会通过负向盈余管理争取更多的政府补贴[1]。同样,在劳动力成本不断上升的情况下,企业也有动机通过盈余管理谋取相应的利益,这为研究劳动力成本经济后果提供了一个新视角。

在中国,对于劳动力成本上升带来的失业和就业问题,政府承担着重要的治理职责。一方面,为了使企业安排更多的就业人员或减少裁员,政府利用“扶持之手”向企业提供财政补贴和税收优惠等;另一方面,为降低失业率上升带来的政治社会风险,政府利用“干预之手”向企业下达就业指标或安排超额雇员以转嫁社会性负担[2]。尽管这些治理措施在一定程度上缓解了政府的就业压力,但治理效率不高却是不争的事实[3]。其原因可能是,在中国政府失业治理的特殊制度背景下,企业通过负向盈余管理隐藏利润,凸显劳动力成本压力和吸纳就业的困难,以获得政府更多的利益交换“对价”或减少政府政策性的就业负担。对此进行深入考察,有助于我们理解劳动力成本变化对企业会计行为的影响和作用机制,也有助于采取措施提高政府失业治理的效率。

2 相关研究评述

国外有关劳动力成本及其经济后果的研究成果比较丰富,较早主要涉及最低工资和劳动力市场,而后逐渐扩展至经济增长[4]、出口贸易[5]、企业竞争[6]等方面。有研究发现最低工资标准的实施将增加劳动力成本,改变员工工资的分布[7],而更多的研究集中在最低工资上涨对就业的影响上。这些研究大多从竞争性劳动市场假设出发,认为最低工资上涨将降低就业[8],20世纪80年代以来的大部分经验证据也支持这一结论[9]。

在中国,由于长期以来的低廉劳动力价格和人口红利,学术界对劳动力成本问题关注不足。近些年,随着中国劳动力供给持续下降,劳动力成本持续上升,其影响也日益凸显,对其经济后果的研究也逐渐成为劳动力经济学、人力资源管理、财务管理等相关领域的焦点。综观中国学者的研究,主要侧重以下方面。一是对就业的影响。马双等[10]发现最低工资标准的提高会带来员工工资的整体上涨,就业减少,最低工资每增加10%,制造业企业雇佣人数将显著减少0.6%左右;HUANG et al.[11]采用中国公司层面的调查数据与各地市最低工资标准数据匹配的样本,考察中国最低工资标准上升对于企业雇员的影响,发现最低工资的上涨会使薪资水平较低、边际利润率较低的公司减少雇佣人数。上述结论与欧美等成熟市场的研究结论一致[12]。二是对企业转型升级的影响。劳动力成本上升加速了中国产业经济从过度依赖廉价劳动力的低端价值链盈利模式向高端价值链转型的演进过程,即倒逼企业转型升级。林炜[13]研究发现趋势性上升的劳动力成本将倒逼中国工业企业通过技术革新实现增长方式的转变,以保持竞争优势。基于类似的逻辑,任志成等[14]通过对中国出口型工业企业的实证考察发现,劳动力成本上升存在倒逼出口型企业转型升级的效应,体现为全要素生产率显著上升。三是对企业出口和竞争优势的影响。孙楚仁等[15]发现劳动力成本上升所产生的价格效应对企业出口概率和出口额均产生不利影响。对于中国依然依赖廉价劳动力的制造业企业而言,劳动力成本上升无疑意味着企业国际竞争优势将被不断侵蚀。还有研究认为,劳动力成本上升会导致企业消费水平提高[16]、资本外流[17]、业绩下降[18-19]。上述研究为本研究探讨劳动力成本上升对企业行为的影响提供了重要的经验证据和理论基础,但从总体上看,已有关于劳动力成本上升的经济后果的研究较多侧重于对劳动就业、产业转移、结构调整、企业出口等层面影响的分析,较少涉及对微观企业财务行为影响的考察,尤其是对微观企业会计政策选择行为影响的研究更是鲜见。本研究侧重从企业会计政策选择角度考察劳动力成本上升对盈余管理行为的影响,为研究劳动力成本上升的经济后果提供一个新的视角。

自20世纪80年代以来盈余管理一直是会计学和公司财务研究的核心问题之一。在契约不完整、信息不对称以及利益相关者之间“沟通阻滞”的情形下,出于报酬契约、债务契约和政治方面的考虑,经理层会通过会计方法选择影响公司的会计报告[20],之后学者们围绕着盈余管理的动机[21-23]、方式和治理[24-26]、影响因素[27-28]、经济后果[29-30]等展开一系列研究,取得了丰硕的理论成果。但从研究重心看,较多关注于正向盈余管理,而对负向盈余管理缺乏足够的重视。到20世纪末,随着经典理论的建立和对经典理论的检验基本完成,盈余管理研究开始从原先的验证驱动力和建立验证方法转向对新情况、新环境下盈余管理的新动机和新特征的考察。有研究发现,企业有动机通过正向盈余管理避免财务报告中盈余的减少从而维持股票价格的稳定[31]或顺利进行首次公开募股[32];从避税动机出发,企业会通过盈余管理调节财务报告中的利润以减少现金流量的流出[33-34];在金融危机背景下,企业会通过负向盈余管理获取政府补贴[1];新继任的高管从机会主义动机出发往往通过“洗大澡”的方式将较差的绩效归咎于前任高管,以便于未来的绩效反转[35]。近年来,随着中国劳动力成本的上升,其对公司盈余管理的影响开始进入研究视野,但从已有研究看,有研究认为,劳动力成本上升会提高企业经营成本,减少企业利润,甚至会导致企业亏损,业绩下降[18],鲜有研究将其与盈余管理直接联系起来加以考察,更未发现将其与负向盈余管理相联系的研究。因此,从这一新的视角考察劳动力成本上升对企业盈余管理行为的影响,并结合中国政府失业治理的制度背景分析其影响机理,不仅可以进一步丰富有关盈余管理及其动机的研究,还可为盈余管理的新动机和新特征研究提供新兴市场国家的经验证据。

3 理论分析和研究假设

3.1 劳动力成本上升与企业正向盈余管理

盈余管理是指在公认会计准则允许的范围内,通过对会计政策的选择使经营者自身利益或企业市场价值达到最大化的行为[36]。大量研究表明,企业基于不同动机,既有可能进行正向盈余管理,也有可能进行负向盈余管理。在资本市场上,由于负的盈余传递给市场的信号将对企业产生极为不利影响,管理层往往会选择正向盈余管理,通过操控经营性现金流量和营运资本变化的方式使利润达到特定的阈值,规避企业财务报表中的亏损或避免业绩下降[37],尤其是在信息不对称、委托代理问题突出、投资者保护较差的新兴市场国家资本市场中,该现象更为常见[38]。企业管理层为了自身利益最大化,可能干预财务报告过程以夸大企业盈余,避免盈余下降,从而减少外部利益相关者对于其私人控制权收益的干预,提高薪酬和分红,获得更高的职业声誉[23,36]。企业成本上升会放大企业高管等内部人所感知到的绩效压力,在信息不对称的情形下,管理层有动机在公认会计准则前提下通过会计方法的选择来调整应计项目,夸大企业盈余水平,达到短期绩效目标。劳动力成本是企业经营成本的重要构成部分,企业平均工资的持续上涨,将导致企业经营成本上升,伴随着产品价格上涨,可能销售下降[16]、出口减少[15]、资本外流[39]、竞争优势减弱[13],企业也将出现业绩下降,甚至发生亏损。在此背景下企业有动机进行正向盈余管理,向市场释放积极信号,以实现企业和管理层利益最大化的诉求。基于以上分析,本研究提出假设。

H1当劳动力成本上升时,企业倾向于进行正向盈余管理。

3.2 劳动力成本上升与企业负向盈余管理

在中国,劳动力成本上升也有可能导致企业进行负向盈余管理。尽管一些研究表明,企业为了避免连续出现亏损,避免报告较高的利润以避税、调降IPO或定向增发前做大的利润、压低国有股转让价格、划清与前任管理层的界限并为未来业绩增加提供空间等原因,均有可能选择压缩账面利润[40-41],但这些结论皆难以对劳动力成本上升情况下企业进行负向盈余管理作出合理解释。本研究认为,其背后的逻辑可能源于中国政府的失业治理。

劳动力成本持续上升的一个显著后果是员工工资的整体上涨,就业减少,并导致结构性失业[10]。在中国,政府为此承担着重要的失业治理职能。一方面,为了激励企业安排更多的就业人员或减少裁员,实现“保就业,稳增长”的政策目标,政府利用“扶持之手”向企业提供财政补贴、税收优惠、信贷扶持等。例如,中国人社部等四部委联合印发了《关于采取积极措施减轻企业负担稳定就业局势有关问题的通知(2008)》,决定对于不裁员、少裁员的企业给予稳岗补贴。中国许多地方政府也出台了企业不裁员或者少裁员,政府给予补贴的具体政策。另一方面,为了降低失业率上升带来的社会福利损失和政治社会风险,政府利用“干预之手”向企业下达强制性就业指标或安排超额雇员转移社会性负担[2]。正是这种“胡萝卜加大棒”的政府失业治理政策给企业利用负向盈余管理套利提供了可能。一方面,劳动力成本上升的压力促使企业更期望获得政府公共资源的支持,当面临同地区企业在政府补贴等公共资源上的激烈竞争时,企业可能通过压缩账面利润或夸大企业亏损等“藏富”或“哭穷”的方式获得更多的政府补贴和优惠政策。对于上市公司而言,负向盈余管理的力度越大,获得政府补贴和其他利益的可能性越大[1]。另一方面,面对政府强制性的就业指标任务,企业有可能通过压缩账面利润或夸大企业亏损来强调劳动力成本压力以及吸纳就业、减少裁员的困难,以减少政策性的行政摊派,或获得更多的利益交换对价。当这种负向盈余管理可能获得的收益超过其成本时,负向盈余管理就成为劳动力成本上升时企业的合理选择。基于以上分析,本研究提出与H1相竞争的假设。

H2当劳动力成本上升时,企业倾向于进行负向盈余管理。

4 研究设计

4.1 样本和数据来源

为了验证上述研究假设,本研究以中国A股上市公司2003年至2013年数据为样本,在剔除金融保险行业公司样本、公共事业行业公司样本、ST和*ST公司样本、当年进行IPO公司样本以及相关财务和公司治理观测数据缺失的样本后,最终得到10 840个观测样本。对于本研究涉及的主要连续变量,逐年按1%和99%的水平进行Winsorize处理,以缓解离群值对结果的潜在影响。样本中地级市层面最低工资标准从各省级人力资源与社会保障厅网站手工收集整理而得,地区失业率、国内生产总值和居民消费价格指数数据来自于万德数据库,其他变量数据均来自色诺芬数据库和同花顺数据库。

4.2 变量测量

(1)劳动力成本

为了检验企业劳动力成本对公司盈余管理的影响,参考林炜[13]和马双等[10]的研究,采用各公司年报中披露的职工平均工资作为劳动力成本的衡量指标。平均工资不仅包括支付给职工以及为职工支付的现金,还包括当期应付而实际未付的职工薪酬。

(2)盈余管理

已有研究对于盈余管理的测量模型非常多,其中修正的Jones模型被广泛认为可以更好地识别盈余操控的水平[42]。因此,本研究采用修正的Jones模型对盈余管理水平进行估计,模型为

(1)

其中,i为企业;t为年;TA为应计利润,等于净利润减去经营现金流量;A为公司资产总计,所有变量用前一年A平减;ΔREV为相邻两年的主营业务收入之差;ΔREC为相邻两年的应收账款之差;PPE为固定资产总额;β1、γ1、λ1为各个变量的待估系数;ε为残差项。本研究首先分年度、分行业对模型(1)式进行估计,得到非操控性应计利润估计值,并与应计利润相减,得到可操控性应计利润DAi,t,用以衡量盈余管理水平。

(3)控制变量

已有研究发现公司治理水平和财务特征等因素会影响盈余管理水平[1],因此,本研究选择企业性质、机构投资者持股比例、盈利能力、资产负债率、现金持有水平、公司规模、托宾Q比率、第一大股东持股比例、行业和年度固定效应作为控制变量。同时,由于劳动力成本具有较强的地区属性,参考马双等[10]的研究设计,控制企业所处地区的居民消费价格指数增长率和国内生产总值增长率。表1给出变量定义和详细说明。

4.3 检验模型

为了验证本研究的假设,建立检验模型,并分别采用普通最小二乘法(OLS)、面板固定效应回归和两阶段最小二乘回归检验劳动力成本上升对公司盈余管理的影响,模型为

DAi,t=α2+β2LNWAGEi,t+γ2∑CONTROLi,t+

∑INDUSTRY+∑YEAR+ηi,t

(2)

其中,DA为盈余管理水平;LNWAGE为平均员工工资的自然对数;CONTROL为表1中所有控制变量;∑INDUSTRY为行业固定效应;∑YEAR为年度固定效应;α2为常数项;β2为估计系数,衡量劳动力成本对企业盈余管理的影响;γ2为控制变量的估计系数;η为残差项。

表1 变量定义Table 1 Definition of Variables

5 实证过程和结果

5.1 描述性统计

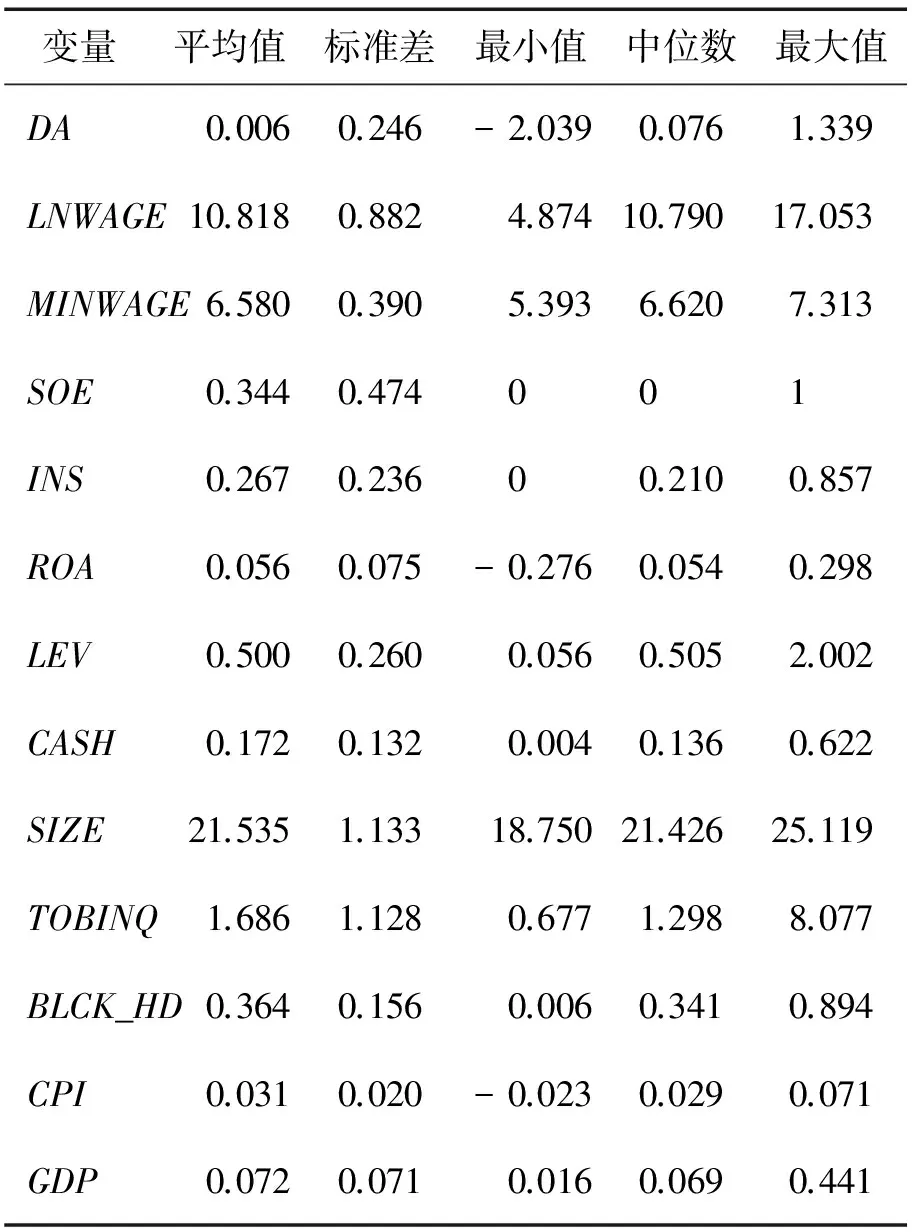

表2给出变量的描述性统计结果。由表2可知,盈余管理水平的最大值为1.339,最小值为-2.039,标准差为0.246。这表明上市公司盈余管理水平在不同公司之间存在比较大的差异,与姜付秀等[43]的描述性统计结果一致。平均工资自然对数的最大值为17.053,最小值为4.874,标准差为0.882,与林炜[13]的描述性统计结果较为一致,表明劳动力成本水平在不同企业之间体现出明显的差异性。同时,最低工资标准地区的异质性特征也较为明显。其余主要变量的描述性统计结果在此不再赘述。

5.2 相关性分析

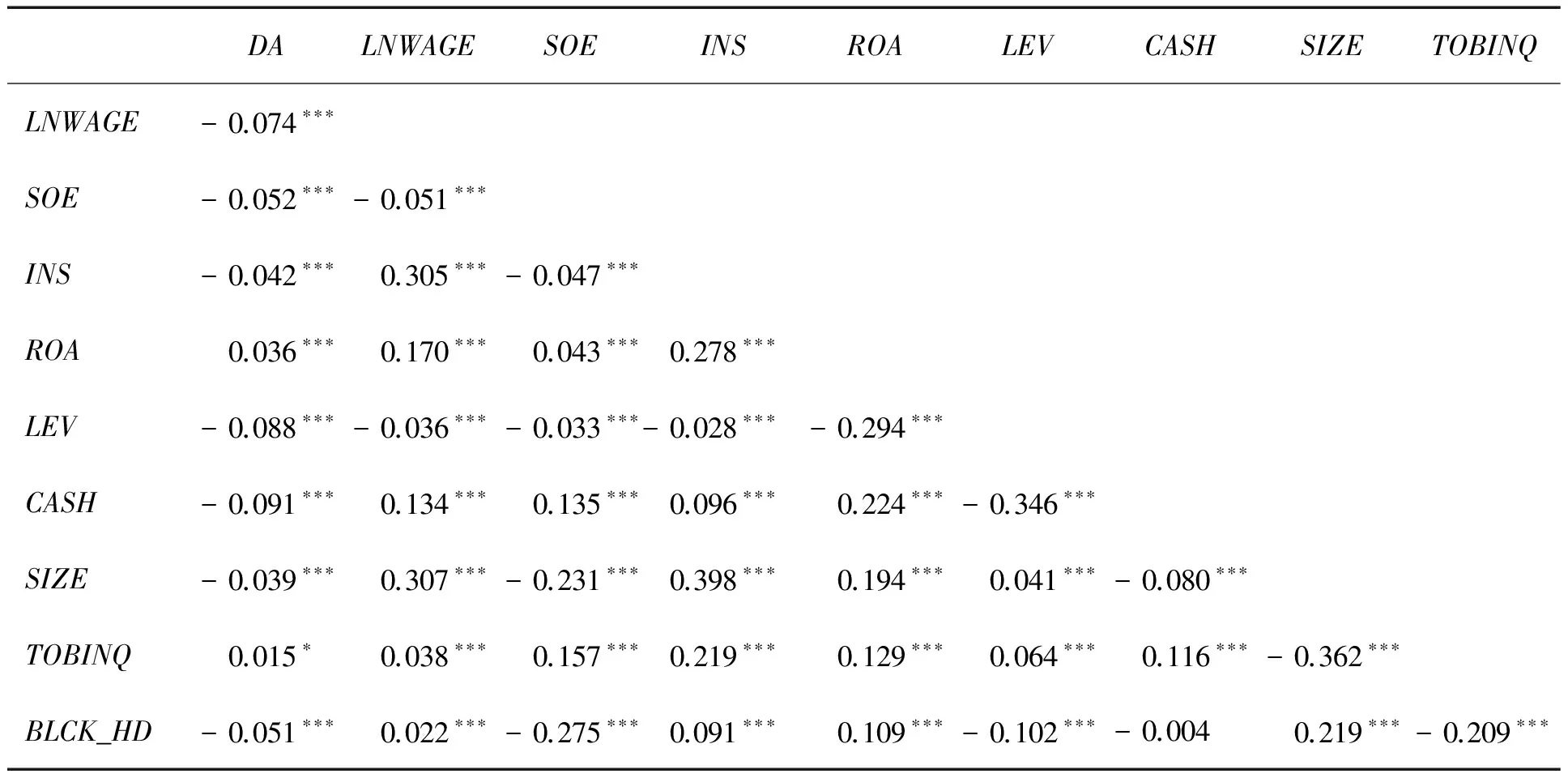

表3给出各主要变量的相关性分析结果。由表3可知,平均工资的自然对数与盈余管理在1%的水平上显著负相关,相关系数为-0.074,表明在未控制其他因素的情况下,劳动力成本的提高降低了企业正向操控盈余的可能性,初步验证了劳动力成本上升会导致企业进行负向盈余管理的研究假设。SOE等控制变量与被解释变量之间存在显著的相关关系,表明劳动力成本上升与盈余管理之间可能存在内生性问题。此外,控制变量之间的相关系数都不大,绝对值基本不超过0.400,而且通过分析得出控制变量的方差膨胀因子(VIF)都小于10,最大为1.842,而平均工资自然对数的方差膨胀因子为1.170,说明在后续的回归分析中不会出现严重的多重共线性问题。

5.3 回归结果分析

本研究以全部盈余管理水平作为被解释变量,检验劳动力成本对其的影响,回归结果见表4,回归均对行业和年度进行聚类处理。表4的(1)列给出采用OLS进行回归分析的估计结果,在控制了一系列潜在影响企业盈余管理水平的变量后,平均工资自然对数的回归系数为-0.070,且在1%的水平上显著。这一结果符合H2的理论预期,表明劳动力成本的上升对企业进行负向盈余管理有显著促进影响。(2)列给出采用面板固定效应估计的回归结果,平均工资自然对数的估计系数为-0.033,在1%的水平上显著,本研究提出的假设依然成立。进一步地,为了更加精确地验证劳动力成本对企业不同方向盈余管理行为的影响,本研究按照盈余管理实际值的正负方向区分正向盈余管理和负向盈余管理,正向盈余管理的样本量为6 547,负向盈余管理的样本量为4 293,分组回归结果见表4。表4的(3)列给出正向盈余管理分组的回归结果,平均工资自然对数的估计系数为-0.019,且在1%的水平上显著,表明劳动力成本上升抑制了企业的正向盈余管理行为,H1没有得到验证。表4的(4)列给出负向盈余管理分组的回归结果,平均工资自然对数的估计系数为0.037,且在1%的水平上显著,表明劳动力成本上升显著提高了企业负向盈余管理水平,这进一步支持了整体回归的结论,H2再次得到实证结果的验证。

表2 描述性统计结果(N=10 840)Table 2 Results of Descriptive Statistics(N=10 840)

表3 相关性分析结果Table 3 Results of Correlation Analysis

注:***为在1%的水平上统计显著,*为在10%的水平上统计显著,下同。

表4 劳动力成本上升对企业盈余管理影响的回归结果Table 4 Results of the Effects of Labor Cost Rising on Firm Earnings Management

注:**为在5%的水平上统计显著,括号内数据为估计系数的t值,下同。

另外,表4控制变量的回归结果与已有研究结果也相吻合。国有企业正向盈余管理水平显著低于非国有企业[37];机构投资者持股显著抑制了企业的正向盈余管理水平[24];盈利能力较高的企业正向盈余管理可能性更大[23];公司负债水平越高的企业,越倾向于负向盈余管理[44];现金持有水平较高的企业倾向于负向盈余管理[1];企业规模对企业正向盈余管理也有显著的治理作用[45-46]。

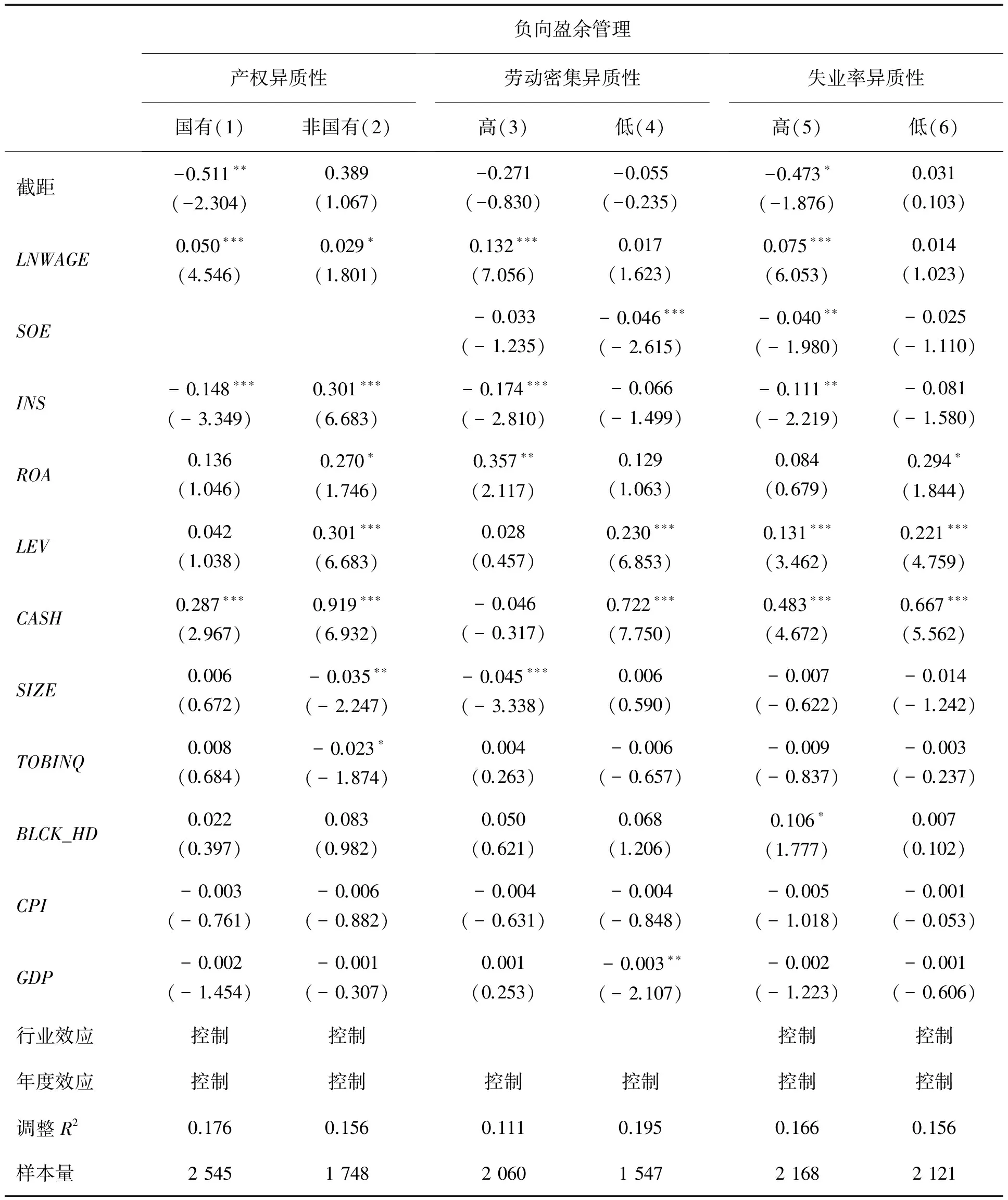

5.4 异质性考察

(1)产权异质性

企业产权性质是政府公共资源配置中考虑的重要因素,也会在一定程度上影响企业会计政策的选择。在中国经济转型时期,国有企业的市场化改革还未完成,国有股权主导的产权结构决定了国有企业与政府间还存在广泛的政治和经济关联,既是政府实现其治理目标的重要依赖,又是政府资源配置优先考虑的对象。与非国有企业相比,国有企业时常扮演政府“附属机构”的角色,承担了更多的政府行政转嫁的社会性负担,比非国有企业接纳了更多的冗余雇员[2]。在劳动力成本持续上升的情况下,超额雇员导致国有企业承担更大的经营成本压力和来自政府的就业压力,其竞争优势也被严重削弱。为了缓解这些压力给企业带来的不利影响,国有企业有更强的动机利用自己天然的身份优势隐藏利润或报告亏损,以换取更多的政府补贴和其他利益。

为了检验劳动力成本与盈余管理关系中是否存在企业产权异质性的影响,本研究将全部负向盈余管理样本分为国有和非国有两个组,国有组的样本量为2 545,非国有组的样本量为1 748,表5的(1)列和(2)列给出回归结果。结果表明,平均工资自然对数的系数在两组的回归中存在显著差异,在国有企业样本组中为0.050,且在1%水平显著;在非国有企业样本组中为0.029,仅在10%水平上满足显著性要求。另外,本研究对系数的差异性检验也支持两组系数存在显著差异的结果。这表明劳动力成本上升对国有企业提高负向盈余管理水平产生了更为显著的影响。结果支持理论假设,也支持曾庆生等[2]关于国有企业承担了更多社会性负担的研究结论。

表5 劳动力成本上升对负向盈余管理影响的异质性考察结果Table 5 The Heterogeneity Check Results of the Effects of Labor Cost Rising on Negative Earnings Management

(2)劳动密集异质性

相较于非劳动密集型企业,劳动密集型企业具有技术装备程度低、手工劳动比重大、占用劳动力多等特点[47],在所有生产要素中更加依赖于劳动力的投入,在劳动力成本持续性上涨的趋势中将承受更大的经营成本压力,客观上也承担了更多的就业任务。因此,面对政府提供的各种就业优惠政策和施加的就业压力,这些企业有更强的动机通过“藏富”或“哭穷”的方式争取政府补贴,或提高“交换”对价[1]。从政府方面看,劳动密集型企业的有序经营和稳定增长将大幅度缓解政府的就业压力,为了实现“保就业,稳增长”的政策目标,政府可能会向业绩下降、财务困难的企业输送更多的公共资源。

为了检验劳动密集程度差异对劳动力成本与企业负向盈余管理关系的影响,参照AGRAWAL et al.[47]的方法,本研究按照工资及福利支出占总销售收入的比重,将全部负向盈余管理样本分为高劳动密集型和低劳动密集型两个分位组,为了保证两组之间劳动密集程度具有显著的不同,剔除部分劳动密集程度不明确的公司样本,最终得到高劳动密集型公司的样本量为2 060,低劳动密集型公司的样本量为1 547,然后对两组分别进行回归以比较两组的异质性。表5的(3)和(4)列给出两组回归结果。结果表明,高劳动密集型企业平均工资自然对数的系数为0.132,且在1%水平上显著;低劳动密集型企业平均工资自然对数的系数为0.017,且不满足显著性要求。同时,本研究对系数的差异性检验发现两组系数存在显著差异。这表明劳动密集型企业的劳动力成本上升对于提高企业负向盈余管理水平产生了更显著的影响,结果与本研究的理论预期一致。

(3)失业率异质性

从中国地方政府失业治理角度看,地区失业率高低直接影响该地区社会公平和社会稳定,降低失业率和增加就业是政府失业治理的重要目标,也与官员晋升密切相关,会激励地方官员努力通过行政治理降低失业率和提高就业水平[48]。在高失业率地区,政府失业治理的压力更大,面对失业率居高不下可能带来的政治风险和政治利益损失,地方官员会更加依赖当地企业的支持,更偏好向企业提供更多的资源补贴和政策优惠,企业在与政府利益交换时的议价能力也会提高,这会进一步激励企业通过负向盈余管理从地方政府争取资源。

为验证这一假设,本研究将全部负向盈余管理样本以样本所在地区失业率水平的中位数为界分为高失业率和低失业率两个组,并进行分组回归。剔除部分失业率缺失地区的样本后,高失业率组的样本为2 168,低失业率组的样本为2 121,回归结果见表5的(5)列和(6)列。结果表明,高失业率地区企业的平均工资自然对数的系数为0.075,且在1%水平显著;低失业率地区企业的平均工资自然对数的系数为0.014,且不满足显著性要求。同时,本研究对系数的差异性检验表明两组系数存在显著差异。这表明失业率异质性在劳动力成本与负向盈余管理关系中是存在的,即劳动力成本上升对企业负向盈余管理行为的影响随着地区失业率和地方政府失业治理压力不同而存在明显差异,在失业率较高和失业治理压力较大的地区,劳动力成本的上升对企业负向盈余管理的敏感性更高。这一结果也与本研究预期一致。

5.5 内生性问题

尽管劳动力成本上升对企业盈余管理的影响在上述分析中已得到理论解释和实证检验,但D′SOUZA et al.[49]发现企业有可能通过操控盈余减少劳动力重新谈判成本或影响劳动力成本,同时企业的绩效和管理因素也可能共同导致企业具有较高的劳动力成本和负向盈余管理水平。因此,劳动力成本与负向盈余管理之间可能存在一定程度的双向因果关系。为了解决这个问题,借鉴林炜[13]的研究,选取企业所在地级市的最低工资标准的变化作为企业劳动力成本的工具变量。选择的主要理由是:①最低工资标准的变化具有法律效力,所在地的企业需遵照执行,这会增加企业用工成本,导致劳动力成本的上升;②各个地区最低工资标准的变化是政策驱动的,是否调整及调整幅度取决于政府对劳动力市场供求状况、劳动力成本、就业形势以及经济社会状况等因素的综合考量,对于企业而言是比较外生的变异,可以用来识别企业劳动力成本变化[11];③中国自1994年推行最低工资立法以来,各地最低工资标准经历了频繁的调整,2014年比2004年全国最低工资标准整体大幅上涨,且在同一年份各地差异明显。因而,最低工资标准的变化较适合作为企业劳动力成本工具变量。在此基础上,本研究采用两阶段最小二乘回归(2SLS)对(2)式进行进一步检验。

表6给出加入所有控制变量后进行两阶段最小二乘回归的结果。由表6的(1)列可知,第一阶段回归中最低工资标准的估计系数为0.834,在1%的水平上显著,表明区域最低工资标准确实会正向影响该地区企业的劳动力成本,说明本研究工具变量的选择是恰当的。表6的(2)列给出第二阶段回归的结果,可以看出,平均工资的自然对数的估计系数为-0.255,在1%的水平上显著,与表5结果一致,进一步说明本研究之前的研究结果稳健。表6的(3)列以正向盈余管理的样本进行回归,平均工资的自然对数的估计系数为-0.038,且在10%的水平上显著,表明劳动力成本的上升会降低企业正向盈余管理水平。表6的(4)列以负向盈余管理的样本进行回归,平均工资的自然对数的估计系数为0.081,在5%的水平上显著,表明劳动力成本上升提高了企业负向盈余管理水平。这些结果支持前文的研究结论。综上,劳动力成本上升时企业更倾向负向盈余管理的结论在排除了可能存在的内生性问题之后依然成立。

5.6 稳健性测试

(1)重新测量盈余管理水平

在主要回归检验中本研究采用修正的Jones模型度量企业盈余管理水平,为了增强研究结论的稳健性,本研究进一步使用KOTHARI et al.[46]的模型对盈余管理水平进行重新测量。其估计模型为

(3)

其中,α3为常数项,β3、γ3、λ3、δ3为各个变量的待估系数,ι为残差项。

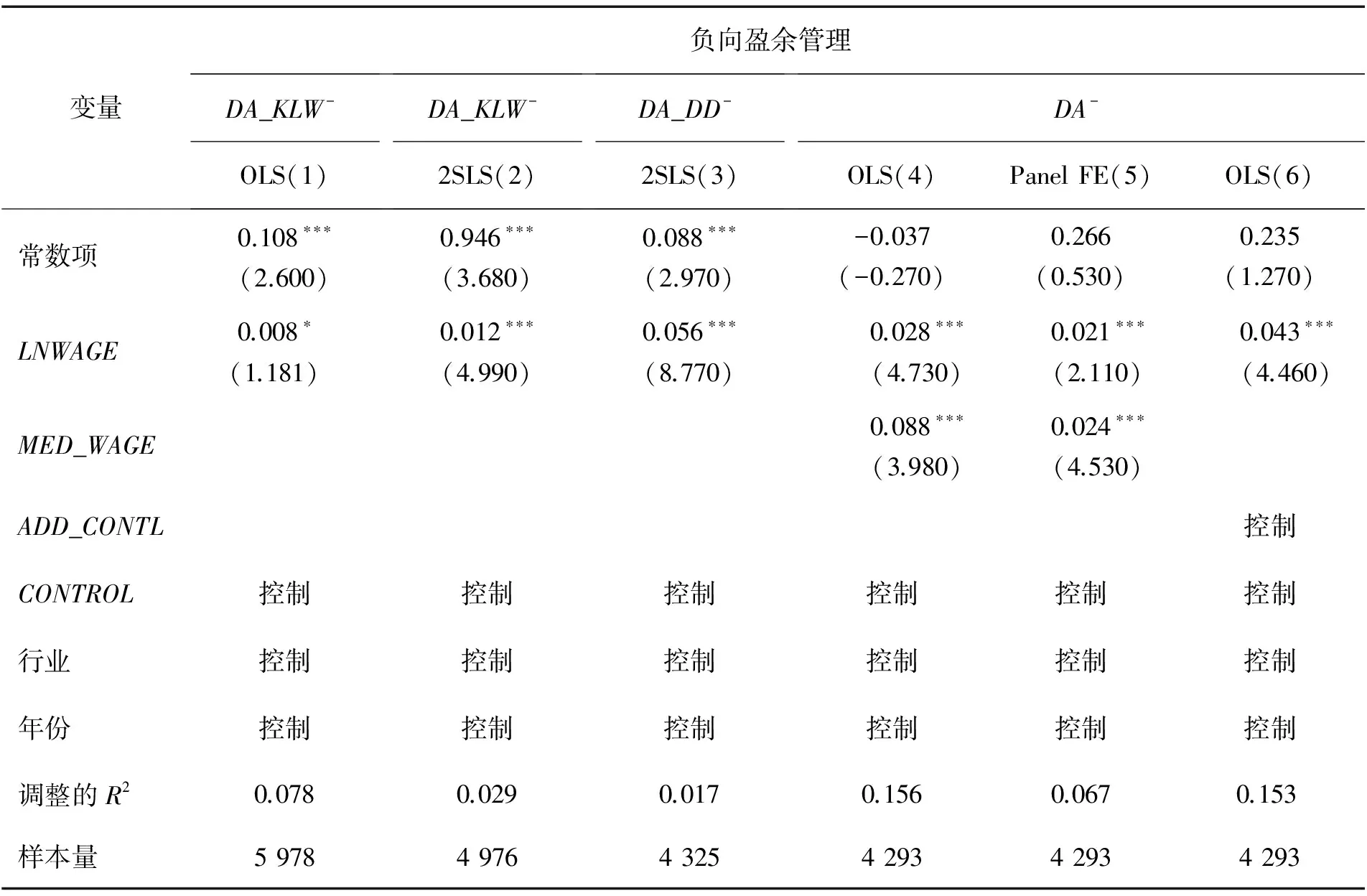

与修正的Jones模型相比,(3)式中增加了资产收益率和常数项,以更好地控制企业绩效对应计盈余的可能影响,估计残差表示盈余管理水平DA_KLW,DA_KLW-为(3)式估计的负向盈余管理水平,本研究以其为被解释变量按照(2)式进行估计,在控制所有控制变量的情况下,重新考察劳动力成本上升对企业负向盈余管理的影响,回归结果见表7。MED_WAGE为地区劳动力成本的中位数,CONTROL为未具体列示的控制变量,ADD_CONTL为税务规避水平、高管是否变更这两个新增加的控制变量。OLS估计和两阶段最小二乘估计的结果见表7的(1)列和(2)列。篇幅所限,控制变量的结果未予列示。DA_KLW计算中,与修正的Jones模型计算的DA相比,更多的样本被识别为进行了负向盈余管理,即DA_KLW-比DA-具有更多样本,因此这两列回归样本量分别为5 978和4 976。由表7可知,平均工资的自然对数的回归系数分别为0.008和0.012,均在10%及以上水平上显著,表明劳动力成本上升对企业负向盈余管理有显著的影响,这与前文的研究结果一致。

表6 内生性检验结果Table 6 Results of Endogenous Tests

另外,本研究还使用DD模型对盈余管理重新测算[50],计算出盈余管理指标DA_DD,其中DA_DD-为DD模型估计的负向盈余管理水平。进行两阶段最小二乘回归,结果见表7的(3)列。DD计算中,与修正的Jones模型计算的DA相比,更多的样本被识别为进行了负向盈余管理,即DD-比DA-具有更多样本,因此回归样本量为4 325。结果表明,平均工资的自然对数的回归系数为0.056,在1%水平上显著,进一步验证了前文的研究结果。

(2)控制宏观因素

AGRAWAL et al.[47]研究发现,企业所在地宏观经济因素可能共同决定企业劳动力成本与决策行为的变化,这种因素也会对本研究的结果产生影响。本研究借鉴AGRAWAL et al.[47]的方法,在控制企业所在地区劳动力成本水平中位数的前提下进一步考察劳动力成本对于企业负向盈余管理的影响,结果见表7的(4)列和(5)列。结果表明,平均工资的自然对数的回归系数均在1%的水平上显著为正,说明在控制了宏观的劳动力成本变异后,企业劳动力成本上升对企业负向盈余管理仍有显著正向影响,本研究结果仍然成立。

(3)控制可能的遗漏变量

有研究表明,企业为了税务规避或继任高管基于“洗大澡”动机也可能会进行负向盈余管理,这种可能性也会对本研究的估计结果产生一定影响[23]。基于此,本研究控制企业税务规避程度和高管是否变更等因素,对(2)式进行重新估计,结果见表7的(6)列。结果表明,平均工资的自然对数的系数为0.043,且在1%的水平上显著为正,进一步证实了本研究结果的稳健性。

6 机制分析

前文实证检验了劳动力成本上升会导致企业进行负向盈余管理,并从理论上解释了这种因果关系背后的逻辑,即失业治理压力下政府与企业之间的利益交换机制。企业接受政府行政安排的就业任务和指派的超额雇员时,可能会通过负向盈余管理来凸显劳动力成本上升压力和财务困难,以争取更多的政府补贴、税收优惠、政府采购等资源;或者通过负向盈余管理隐藏利润或报告亏损,来强调劳动力成本压力和接纳就业、减少裁员的困难,以减少政府摊派的超额雇员。为了验证这种机制的存在,借鉴王红建等[1]的方法,本研究进一步考察负向盈余管理与政府补贴、税收优惠、超额雇员之间的关系。

表7 稳健性检验结果Table 7 Results of Robustness Tests

6.1 负向盈余管理与政府补贴、税收优惠

本研究分别以政府补贴和税收优惠作为被解释变量,采用面板固定效应回归检验负向盈余管理行为是否会给企业带来更多的公共利益流入。模型为

BENIFITSi,t=α4+β4DAi,t+γ4BENIFITSi,t-1+

λ4∑CONTROLi,t+∑INDUSTRY+

∑YEAR+κi,t

(4)

其中,BENIFITS为政府补贴(SUB)或税收优惠(ETR),税收优惠采用有效税率衡量,有效税率越低,企业享受的税收优惠程度越高;DA为负向盈余管理(取绝对值);α4为常数项;β4、γ4、λ4为各个变量的待估系数;κ为残差项。借鉴王红建等[1]和孔东民等[51]的研究,本研究选取资产负债率、现金持有水平、企业规模和企业成长性作为控制变量。同时,借鉴曾庆生等[2]的度量方法,本研究在回归模型中加入超额雇员(EX_STAFF),衡量政府向企业转嫁就业压力的水平。EX_STAFF根据下面模型中的残差项σ估计,即

Yi,t=α5+β5SIZEi,t+γ5PPE_RTi,t+λ5GROWTHi,t+

∑INDUSTRY+∑YEAR+σi,t

(5)

其中,Y为企业员工总数量的自然对数;PPE_RT为固定资产占总资产的比例,表示企业的资本密集度;GROWTH为企业主营业务增长率,衡量企业的成长性;α5为常数项,β5、γ5、λ5为各个变量的待估系数。

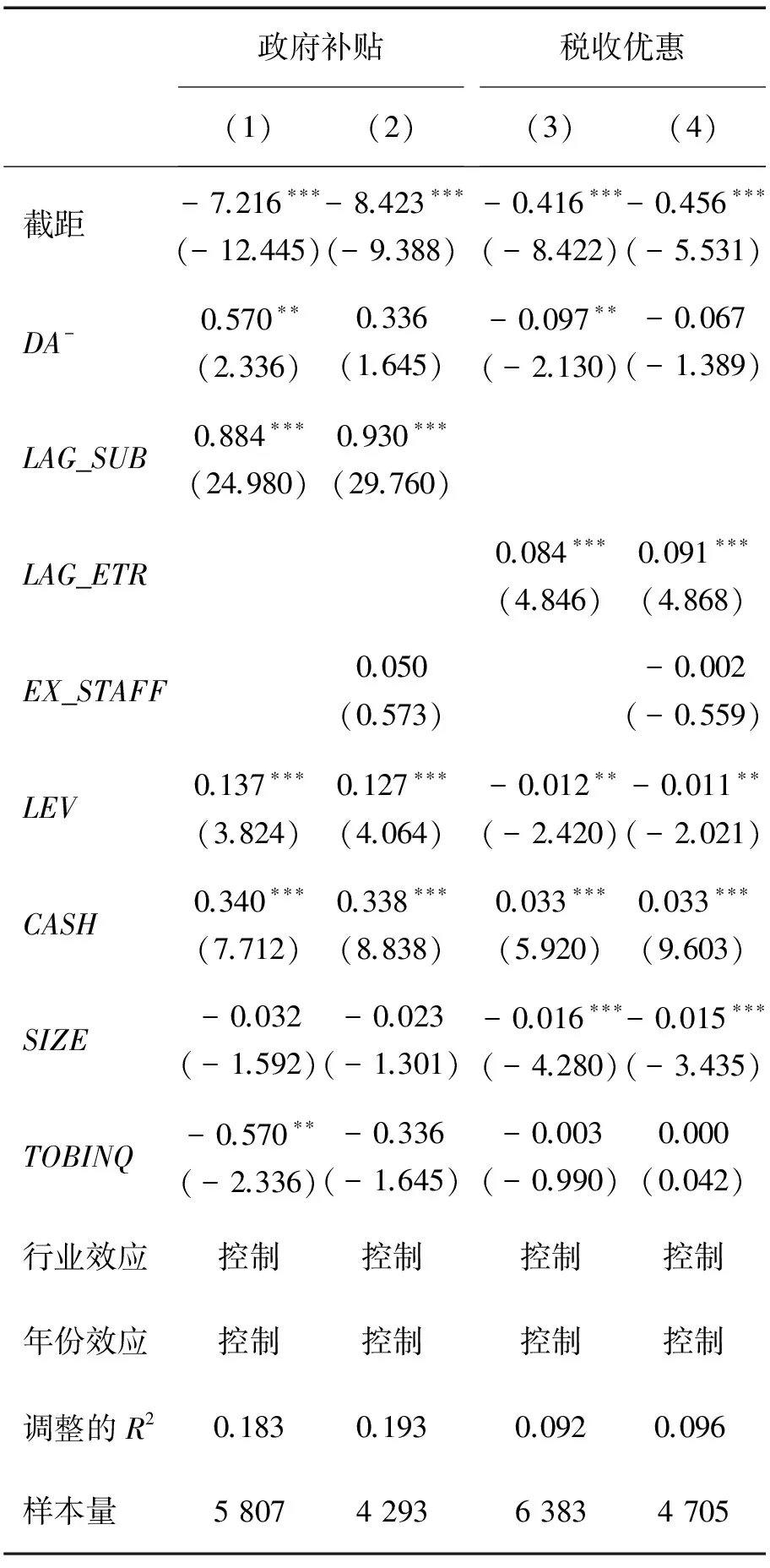

表8的(1)列和(2)列给出负向盈余管理与政府补贴的回归结果,样本量分别为5 807和4 293,LAG_SUB为政府补贴占总资产的比例的滞后项,LAG_ETR为税收优惠指标的滞后项。(1)列中,负向盈余管理的系数为0.570,且在5%的水平上显著,表明企业通过负向盈余管理可以获得政府补贴。(2)列中,引入超额雇员作为控制变量,负向盈余管理的系数为0.336,但不显著,系数的绝对值和t值也显著降低,同时超额雇员的估计系数为正,表明企业超额雇员可能促使政府给予企业更多的补贴。值得注意的是,(2)列控制超额雇员估计的调整的R2从0.183提高至0.193,拟合优度的提高也表明,为了促进就业,政府可能会干预企业的人力资源安排,因而产生企业超额雇员,使企业通过负向盈余管理向政府提出更高的补贴要求。另外,采用面板固定效应对(1)列和(2)列的估计也得出一致的结论(为简化,结果未在表8中列示)。

表8的(3)列和(4)列给出负向盈余管理与税收优惠的回归结果。(3)列中负向盈余管理的系数为-0.097,且在5%的水平上显著,表明企业进行负向盈余操控可以获得政府税收优惠。(4)列给出加入超额雇员变量后的估计结果,负向盈余管理的系数虽依然为负,但不显著。超额雇员的系数虽不显著,但符号的方向符合假设部分的理论预期,即超额雇员可能会给企业带来税收优惠。表明超额雇员的存在使企业从政府获得更多的税收优惠,再次印证政府与企业利益交换机制的存在。

表8 负向盈余管理与政府补贴、税收优惠Table 8 Negative Earnings Management and Government Subsidies, Tax Preferences

6.2 负向盈余管理与超额雇员

地方政府为了实现促进就业、减少失业的治理目标,会干预企业的人力资源政策,使企业安排更多超额雇员以转移政策性负担[2]。在劳动力成本上升的情况下,企业接纳超额雇员将承担更大的成本压力,可能会通过负向盈余管理来凸显成本压力及接纳就业、不裁员或少裁员的困难,一方面可能获得更多的地方政府利益流入,另一方面也可能减少地方政府向企业安排的超额雇员数量,减轻政府对企业人力资源政策的干预和潜在能力的“掠夺”。为了验证企业负向盈余管理是否能起到减少超额雇员的作用,以超额雇员为被解释变量,以企业负向盈余管理程度为主要解释变量,建立检验模型,参考曾庆生等[2]的方法,控制公司盈利状况、企业性质、企业规模、第一大股东持股比例、现金流状况、资本性支出比例(CAPITAL)、公司成立年限(AGE)、行业和年度等可能对企业员工数量产生影响的因素。回归模型为

∑INDUSTRY+∑YEAR+μi,t

(6)

其中,α6为常数项,β6和γ6为待估系数。

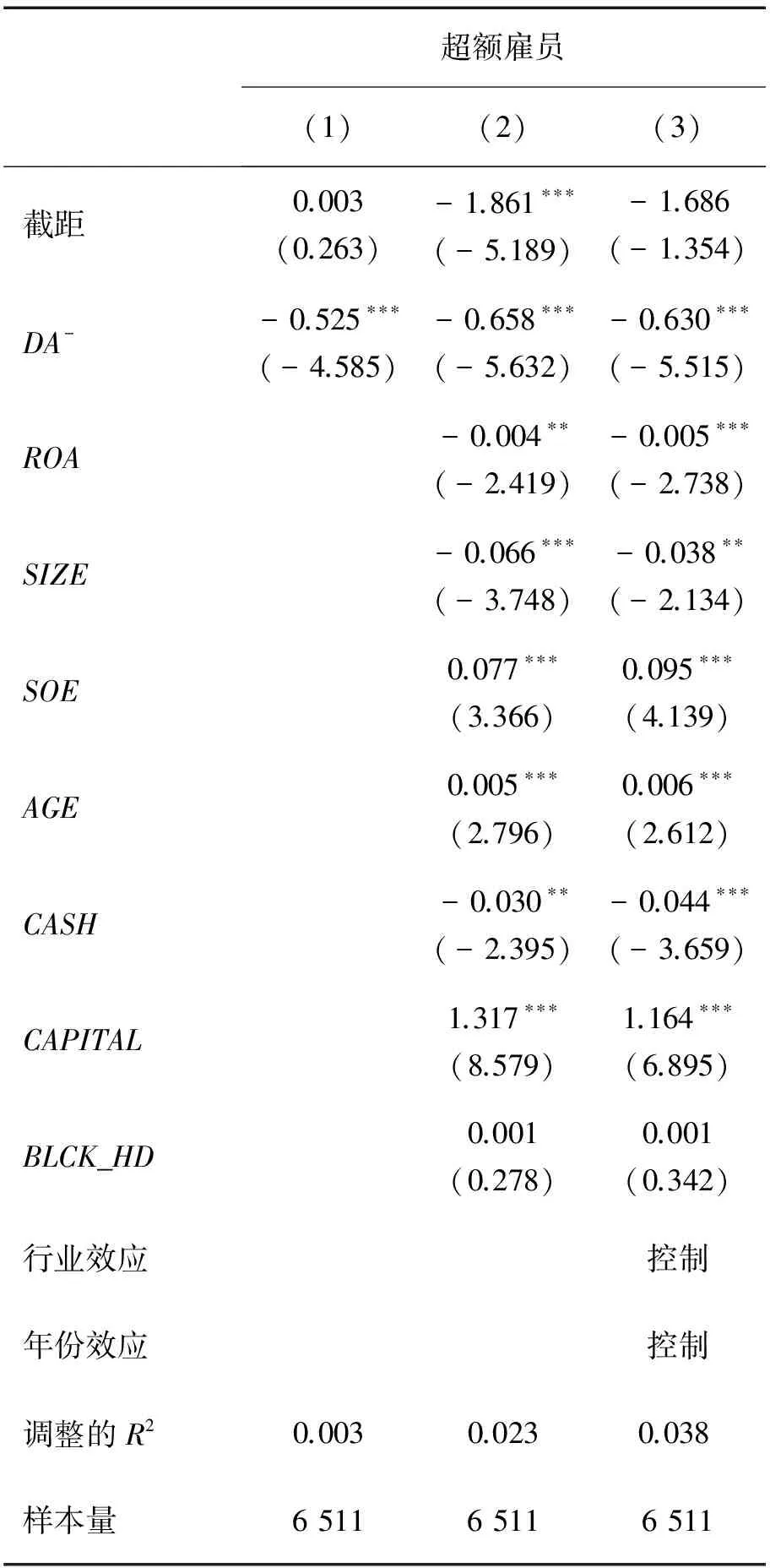

表9给出(6)式的检验结果,样本量为6 511。表9的(1)列中,在未控制其他变量的情况下,负向盈余管理的回归系数为-0.525,且在1%水平上显著。(2)列给出控制了一系列公司特征变量后的回归结果,负向盈余管理的系数为-0.658,也在1%水平上显著。(3)列给出控制了可能影响企业人力资源政策的行业和年份固定效应后的回归结果,负向盈余管理的系数为-0.630,依然显著。实证结果表明企业负向盈余管理显著减少了政府安排的超额雇员,负向盈余管理的动机得到进一步证实。

表9 负向盈余管理与超额雇员Table 9 Negative Earnings Managementand and Excess Employees

7 结论

劳动力成本趋势性上涨带来的失业增加、就业减少、成本上升、盈利下降是中国当前经济转型和结构调整中亟待解决的重大现实问题,解决这些问题需要企业财务会计系统提供真实准确的会计信息,为政府进行宏观经济决策提供可靠依据。现实中存在的企业盈余管理行为,在一定程度上扭曲了财务会计的功能,导致政府决策失误和政策失灵,对此需要引起高度重视。本研究利用2003年至2013年中国A股上市公司样本,以职工平均工资作为劳动力成本的衡量指标,利用修正的Jones模型对盈余管理水平进行估计,并分别采用普通最小二乘法、面板固定效应回归和两阶段最小二乘回归检验劳动力成本上升对企业盈余管理行为的影响。研究结果表明,从总体看,劳动力成本上升时,中国企业更倾向选择负向盈余管理,而正向盈余管理的动机显著下降。在区分企业产权异质性、劳动密集异质性和失业率异质性后,研究发现,相对于民营企业,国有企业劳动力成本上升对于负向盈余管理的影响更为显著;相对于非劳动密集型企业,劳动密集型企业劳动力成本上升对于负向盈余管理的影响显著增强;失业率较高的地区,劳动力成本上升时企业负向盈余管理的动机也会显著增强。进一步分析企业这种负向盈余管理行为的形成机制后发现,劳动力成本上升导致就业减少,失业增加,在中国政府承担失业治理任务的特殊背景下,企业通过负向盈余管理隐瞒利润或报告亏损,可以获得更多的政府就业补贴、税收优惠或减少政府转移的就业负担,这在一定程度上弱化了政府失业治理的政策效应,也降低了政府公共资源的配置效率。

本研究结果对于改革政府失业治理模式、规范企业盈余管理行为、完善政府补贴政策、提高政府公共资源配置效率具有重要启示。改革政府失业治理的行政化模式,可以充分发挥市场机制在公共资源配置中的决定性作用,减少政府“扶持之手”和“干预之手”对公共资源的直接配置,压缩企业利用盈余管理挤占公共资源的套利空间。改变政府就业补助资金的投向及分配方式,使其主要用于支持大众创新创业,促进中小企业成长,推动国有企业调整结构和转型升级,采用市场化方式进行优化配置,提高使用效率。在进行公共资源分配决策时,应考虑企业负向盈余管理可能的影响,借助非会计盈余信息提高分配的科学性,降低政策性风险。规范政府补贴和税收优惠政策,应按照明确条件、统一标准、公平竞争的原则,加强对政府补贴和税收优惠(特别是区域税收优惠政策)的规范管理,清理各种地方性政策“特区”,增加透明度,减少随意性,充分发挥补贴和优惠政策的激励作用。加强对企业的会计监管,应通过完善公司治理、强化内部控制和外部审计、实施会计信息质量评价等措施,减少对会计信息披露过程中的人为干扰,保证财务会计系统功能的正常发挥。

本研究尚有不足,一是受制于研究样本的局限,本研究仅以上市公司作为考察对象,并未涉及受最低工资影响最为直接的非上市中小型工业企业;二是劳动力成本的上升具有较强的行业属性,本研究对于因果关系的检验仅控制了行业的固定效应,因篇幅限制,并未对不同行业的企业分别进行考察,这也是未来进一步研究的方向。

[1]王红建,李青原,邢斐.金融危机、政府补贴与盈余操纵.管理世界,2014(7):157-167.

WANG Hongjian,LI Qingyuan,XING Fei.The financial crisis,the government grants, and the earnings manipulation.ManagementWorld, 2014(7):157-167.(in Chinese)

[2]曾庆生,陈信元.国家控股、超额雇员与劳动力成本.经济研究,2006,41(5):74-86.

ZENG Qingsheng,CHEN Xinyuan.State stockholder,excessive employment and labor cost.EconomicResearchJournal,2006,41(5):74-86.(in Chinese)

[3]马连福,王元芳,沈小秀.国有企业党组织治理、冗余雇员与高管薪酬契约.管理世界,2013(5):100-115,130.

MA Lianfu,WANG Yuanfang,SHENG Xiaoxiu.The governance of state-owned companies′ party organization,the redundancy of laborers,and the contract of the salary of top managers.ManagementWorld,2013(5):100-115,130.(in Chinese)

[4]CAHUC P,MICHEL P.Minimum wage unemployment and growth.EuropeanEconomicReview,1996,40(7):1463-1482.

[5]BRECHER R A.Minimum wage rates and the pure theory of international trade.TheQuarterlyJournalofEconomics,1974,88(1):98-116.

[6]BACHMANN R,BAUER T K,FRINGS H.Minimum wages as a barrier to entry:evidence from Germany.Labour,2014,28(3):338-357.

[7]DAVID N,MARK S,WILLIAM W.Minimum wage effects throughout the wage distribution.TheJournalofHumanResources,2004,39(2):425-450.

[8]STIGLER G J.The economics of minimum wage legislation.TheAmericanEconomicReview,1946,36(3):358-365.

[9]BROWN C,GILROY C,KOHEN A.The effect of the minimum wage on employment and unemployment.JournalofEconomicLiterature,1982,20(2):487-528.

[10] 马双,张劼,朱喜.最低工资对中国就业和工资水平的影响.经济研究,2012,47(5):132-146.

MA Shuang,ZHANG Jie,ZHU Xi.The effect of minimum wage on average wage and employment.EconomicResearchJournal,2012,47(5):132-146.(in Chinese)

[11] HUANG Y,LOUNGANI P,WANG G.Minimumwagesandfirmemployment:evidencefromChina.International Monetary Fund Working Paper,2014.

[12] BROWN C.Minimum wages,employment,and the distribution of income∥HandbookofLaborEconomics,1999,3:2101-2163.

[13] 林炜.企业创新激励:来自中国劳动力成本上升的解释.管理世界,2013(10):95-105.

LIN Wei.The incentive for firms′ innovation:the evidence from the rising labor cost in China.ManagementWorld,2013(10):95-105.(in Chinese)

[14] 任志成,戴翔.劳动力成本上升对出口企业转型升级的倒逼作用:基于中国工业企业数据的实证研究.中国人口科学,2015(1):48-58.

REN Zhicheng,DAI Xiang.Anti-driving effect of rising labour costs on transformation and upgrading of China′s export enterprises:empirical analysis on the China′s industrial enterprises data.ChineseJournalofPopulationScience,2015(1):48-58.(in Chinese)

[15] 孙楚仁,田国强,章韬.最低工资标准与中国企业的出口行为.经济研究,2013,48(2):42-54.

SUN Churen,TIAN Guoqiang,ZHANG Tao.Productivity heterogeneity,minimum wage and firms′ exports in China.EconomicResearchJournal,2013,48(2):42-54.(in Chinese)

[16] 王佳菲.提高劳动者报酬的产业结构升级效应及其现实启示.经济学家,2010(7):35-41.

WANG Jiafei.The effects of industrial structure upgrading to improve workers′ compensation and their implications.Economist,2010(7):35-41.(in Chinese)

[17] GUNTER F R.Capital flight from China:1984-2001.ChinaEconomicReview,2004,15(1):63-85.

[18] DRACA M,MACHIN S,VAN REENEN J.Minimum wages and firm profitability.AmericanEconomicJournal:AppliedEconomics,2011,3(1): 129-151.

[19] 阳立高,谢锐,贺正楚,等.劳动力成本上升对制造业结构升级的影响研究:基于中国制造业细分行业数据的实证分析.中国软科学,2014(12):136-147.

YANG Ligao,XIE Rui,HE Zhengchu,et al.Research on the impact of rising labor cost on manufacturing structure upgrading:an empirical analysis based on the data of sub-sectors of Chinese manufacturing.ChinaSoftScience,2014(12):136-147.(in Chinese)

[20] WATTS R L,ZIMMERMAN J L.Towards a positive theory of the determination of accounting standards.TheAccountingReview,1978,53(1):112-134.

[21] COHEN D A,ZAROWIN P.Accrual-based and real earnings management activities around seasoned equity offerings.JournalofAccountingandEconomics,2010,50(1):2-19.

[22] BARUA A,LIN S,SBARAGLIA A M.Earnings management using discontinued operations.TheAccountingReview,2010,85(5):1485-1509.

[23] BURGSTAHLER D,DICHEV I.Earnings management to avoid earnings decreases and losses.JournalofAccountingandEconomics,1997,24(1):99-126.

[24] 薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角.经济研究,2009,44(2):81-91,160.

BO Xianhui,WU Liansheng.The governance roles of state-owned controlling and institutional investors:a perspective of earnings management.EconomicResearchJournal,2009,44(2):81-91,160.(in Chinese)

[25] KLEIN A.Audit committee,board of director characteristics,and earnings managemen.JournalofAccountingandEconomics,2002,33(3):375-400.

[26] XIE B,DAVIDSON W N,DADALT P J.Earnings management and corporate governance:the role of the board and the audit committee.JournalofCorporateFinance,2003,9(3):295-316.

[27] 李文洲,冉茂盛,黄俊.大股东掏空视角下的薪酬激励与盈余管理.管理科学,2014,27(6):27-39.

LI Wenzhou,RAN Maosheng,HUANG Jun.Relationship between compensation incentive and earnings management from the perspective of large shareholders′ tunneling.JournalofManagementScience,2014,27(6):27-39.(in Chinese)

[28] 袁知柱,王泽燊,郝文瀚.机构投资者持股与企业应计盈余管理和真实盈余管理行为选择.管理科学,2014,27(5):104-119.

YUAN Zhizhu,WANG Zeshen,HAO Wenhan.Institutional ownership and the choice between accrual and real earnings management activities.JournalofManagementScience,2014,27(5):104-119.(in Chinese)

[29] DE JONG A,MERTENS G,VAN DER POEL M,et al.How does earnings management influence investor′s perceptions of firm value?Survey evidence from financial analysts.ReviewofAccountingStudies,2014,19(2):606-627.

[30] ASCIOGLU A,HEGDE S P,KRISHNAN G V,et al.Earnings management and market liquidity.ReviewofQuantitativeFinanceandAccounting,2012,38(2):257-274.

[31] CALLEN J L,KHAN M,LU H.Accounting quality,stock price delay,and future stock returns.ContemporaryAccountingResearch,2013,30(1):269-295.

[32] TEOH S H,WELCH I,WONG T J.Earnings management and long-run under-performance of initial public offerings.TheJournalofFinance,1998,53(6):1935-1974.

[33] GUENTHER D A.Earnings management in response to corporate tax rate changes:evidence from the 1986 Tax Reform Act.TheAccountingReview,1994,69(1):230-243.

[34] ERICKSON M M,HEITZMAN S M,ZHANG X F.Tax-motivated loss shifting.TheAccountingReview,2013,88(5):1657-1682.

[35] 杜兴强,周泽将.高管变更、继任来源与盈余管理.当代经济科学,2010,32(1):23-33.

DU Xingqiang,ZHOU Zejiang.Toward top executive change,succession resource and earnings management.ModernEconomicScience,2010,32(1):23-33. (in Chinese)

[36] DEMSKI J S,SAPPINGTON D.Optimal incentive contracts with multiple agents.JournalofEconomicTheory,1984,33(1):152-171.

[37] 白云霞,王亚军,吴联生.业绩低于阈值公司的盈余管理:来自控制权转移公司后续资产处置的证据.管理世界,2005(5):135-143.

BAI Yunxia,WANG Yajun,WU Liansheng.Earnings management of companies with lower than threshold value:evidence from the subsequent assets disposal of the control rights transfer company.ManagementWorld,2005(5):135-143.(in Chinese)

[38] LEUZ C,NANDA D,WYSOCKI P D.Earnings management and investor protection:an international comparison.JournalofFinancialEconomics,2003,69(3):505-527.

[39] CEGLOWSKI J,GOLUB S S.Does China still have a labor cost advantage?.GlobalEconomyJournal,2012,12(3):1-28.

[40] 陆正飞,魏涛.配股后业绩下降:盈余管理后果与真实业绩滑坡.会计研究,2006(8): 52-59.

LU Zhengfei,WEI Tao.Underperformance of rights issues:the consequence of earnings management or the deterioration of real performance.AccountingResearch,2006(8):52-59.(in Chinese)

[41] 白云霞,吴联生.信息披露与国有股权私有化中的盈余管理.会计研究,2008(10):37-45.

BAI Yunxia,WU Liansheng.Information disclosure and earnings management around privatization of state shares.AccountingResearch,2008(10):37-45.(in Chinese)

[42] DECHOW P M,SLOAN R G,SWEENEY A P.Detecting earnings management.TheAccountingReview,1995,70(2):193-225.

[43] 姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理.管理世界,2013(1):158-167.

JIANG Fuxiu,ZHU Bing,TANG Ning.Can the interlocking of CEO′s and CFO′s tenure of office decrease the management of surplus?.MangementWorld,2013(1):158-167.(in Chinese)

[44] 雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度.管理世界,2006(1):129-136.

LEI Guangyong,LIU Huilong.Between big shareholders′ control,financing scale and the degree of manipulating surplus.ManagementWorld,2006(1):129-136.(in Chinese)

[45] WATTS R L,ZIMMERMAN J L.Positive accounting theory:a ten year perspective.TheAccountingReview,1990,65(1):131-156.

[46] KOTHARI S P,LEONE A J,WASLEY C E.Performance matched discretionary accrual measures.JournalofAccountingandEconomics,2005,39(1):163-197.

[47] AGRAWAL A K,MATSA D A.Labor unemployment risk and corporate financing decisions.JournalofFinancialEconomics,2013,108(2):449-470.

[48] 周黎安.中国地方官员的晋升锦标赛模式研究.经济研究,2007,42(7):36-50.

ZHOU Li′an.Governing China′s local officials:an analysis of promotion tournament model.EconomicResearchJournal,2007,42(7):36-50.(in Chinese)

[49] D′SOUZA J,JACOB J,RAMESH K.The use of accounting flexibility to reduce labor renegotiation costs and manage earnings.JournalofAccountingandEconomics,2000,30(2):187-208.

[50] DECHOW P M,DICHEV I D.The quality of accruals and earnings:the role of accrual e stimation errors.TheAccountingReview,2002,77(S1):35-59.

[51] 孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴.经济研究,2013,48(2):55-67.

KONG Dongmin,LIU Shasha,WANG Yanan.Market competition,ownership and government subsidy.EconomicResearchJournal,2013,48(2):55-67.(in Chinese)

UnemploymentGovernance,LaborCostandFirmEarningsManagement

YUAN Jianguo,CHENG Chen,HOU Qingsong

School of Management, Huazhong University of Science and Technology, Wuhan 430074, China

The rising unemployment rate and firm profits declining accompanied by labor cost rising are the major problems facing China′s current economic restructuring and structural adjustment, yet offering a new perspective for the study of earnings management behavior. The investigation of labor cost rising effects on firm earnings management behavior and the underlying mechanism in the background of unemployment governance can expand the research literature on economic consequences of labor cost rising and provide the empirical evidence for the emerging market countries on the new motivations and features of earnings management.

Based on 2003-2013 panel data of listed firms in China, and using firm-level employee average wage as a proxy for labor cost and using Modified Jones model to calculate earnings management level, this study constructs ordinary least square model and panel-data fixed effect model. We use instrumental variable estimations to investigate the effects of labor cost rising on firms′ earnings management. Moreover, this study introduces a series of robust tests to ensure conclusions′ validity and reliability. In order to describe the complete logical framework of the interaction between the unemployment governance and firm financial policy selection in the background of rising labor cost, we explore the mechanism of causality systematically.

The results in this paper indicate that firms with labor cost rising become more likely to manipulate earnings negatively to hide profits. The effect is more prominent in state owned enterprises, the enterprises in high unemployment-rate regions and labor-intensive enterprises. Further research finds that, under the background of the government undertaking the responsibility of unemployment governance and through negative earnings management, firms can get more government employment subsidies, tax incentives or reduce the employment burden transferred from the government. To a certain extent, negative earnings management will weaken the policy effect of unemployment governance.

Our conclusions are meaningful to the reform of the unemployment governance patterns, the standardization of firm earnings management behavior, the improvement the government subsidy policies, and the improvement of the efficiency of public resources allocation. Given the conclusions in this paper, we propose that the government should reform the administrative intervention oriented unemployment governance model, change the direction of government employment subsidies and the means of funds distribution, optimize government subsidies and tax incentives policy. Moreover, market mechanism should play the basic role in the public resources allocation, and then alleviate the distortion of local government behavior to the firm financial accounting policies.

labor cost;earnings management;unemployment governance;employee average wage;government subsidies

Date:September 7th, 2015

DateMay 30th, 2016

FundedProject:Supported by the National Natural Science Foundation of China(71572063) and the National Social Science Foundation of China(15BGL071)

Biography:YUAN Jianguo, doctor in management, is a professor in the School of Management at Huazhong University of Science and Technology. His research interests include financial accounting and accounting information quality. His representative paper titled “The imprecation effect of firm′s political resources: investigation based on political connections and firm technological innovation” was published in theManagementWorld(Issue 1, 2015). E-mail:yuanjg1962@163.com

CHENG Chen is a Ph.D candidate in the School of Management at Huazhong University of Science and Technology. His research interests cover corporate finance and technological innovation. His representative paper titled “Environment uncertainty and firm technological innovation: evidence from Chinese listed firms” was published in theManagementReview(Issue 10, 2015). E-mail:chengchen@hust.edu.cn

HOU Qingsong, doctor in management, is a lecturer in the School of Management at Huazhong University of Science and Technology. His research interests include technological innovation and tax avoidance. His representative paper titled “An empirical analysis on the influencing factors of listed companies′ ETR” was published in theTaxationResearch(Issue 7, 2015). E-mail:qingsonghou@hust.edu.cn

F271

A

10.3969/j.issn.1672-0334.2016.04.001

1672-0334(2016)04-0002-15

2015-09-07修返日期2016-05-30

国家自然科学基金(71572063);国家社会科学基金(15BGL071)

袁建国,管理学博士,华中科技大学管理学院教授,研究方向为财务会计和会计信息质量等,代表性学术成果为“企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察”,发表在2015年第1期《管理世界》,E-mail:yuanjg1962@163.com

程晨,华中科技大学管理学院博士研究生,研究方向为公司财务和技术创新等,代表性学术成果为“环境不确定性与企业技术创新——基于中国上市公司的实证研究”,发表在2015年第10期《管理评论》,E-mail:chengchen@hust.edu.cn

后青松,管理学博士,华中科技大学管理学院讲师,研究方向为技术创新和税务规避等,代表性学术成果为“上市公司所得税有效税率影响因素的实证分析”,发表在2015年第7期《税务研究》,E-mail:qingsonghou@hust.edu.cn

□

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23

领导决策信息(2017年10期)2017-05-17

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

互联网周刊(2009年14期)2009-08-04