股票市场中的外来者劣势研究

2016-12-26 08:07:25杜晓君史艳华蔡灵莎

管理科学 2016年3期

杜晓君,史艳华,蔡灵莎

东北大学 工商管理学院,沈阳 110169

股票市场中的外来者劣势研究

杜晓君,史艳华,蔡灵莎

东北大学 工商管理学院,沈阳 110169

作为一个重要的研究主题,外来者劣势已经吸引了学者和实践者的广泛关注。但是,关于外来者劣势的研究大多集中于产品市场,而关于股票市场中外来者劣势的研究较缺乏。鉴于外来者劣势会影响公司在股票市场中的绩效,因而有必要理解并克服股票市场中的外来者劣势。因此,选取股票市场中的外来者劣势作为研究对象,以期在某种程度上丰富已有研究。

基于信息不对称理论和合法性理论,检验信息缺失和合法性缺失对外来者劣势的直接影响。借鉴已有研究,探讨制度质量、行业类型和交叉上市对信息缺失和合法性缺失与外来者劣势关系的调节效应。依据理论分析,提出研究假设并建立概念模型。选取2005年至2013年在海外上市的145家中国公司为样本,通过SPSS软件对相关假设进行实证检验。

研究结果表明,信息缺失和合法性缺失对外来者劣势产生显著的正向影响,即当在海外证券交易所缺失信息和合法性时,公司会遭遇外来者劣势;制度质量显著减弱合法性缺失对外来者劣势的正向影响,行业类型对合法性缺失与外来者劣势的正向关系具有显著的强化作用,而对信息缺失与外来者劣势的正向关系具有显著的弱化作用,交叉上市显著增强信息缺失和合法性缺失对外来者劣势的正向影响。

根据研究结果从弥补信息缺失和合法性缺失两方面给出降低外来者劣势的策略指导,建议选择制度质量较高的东道国和高科技公司聚集的交易所来弱化外来者劣势,研究结果对在海外上市时遇到外来者劣势的公司管理者具有一定的指导借鉴意义。

信息缺失;合法性缺失;海外上市公司;外来者劣势;调节效应

1 引言

成熟的、完善的、国际化的海外证券市场,吸引中国公司纷纷选择在海外上市,但是中国公司作为外来者在海外融资时会遇到劣势。这些劣势表现在公司的价值被低估、公司IPO抑价、承担额外的融资成本以及公司上市绩效不佳等[1]。据Wind统计数据显示,2012年以来,在美上市的222家中概股中,有118家(占总数的53%)股票累计下跌,跌幅超过50%的达到24家,这提示我们关注公司在国际资本市场中面临的劣势。

外来者劣势(liability of foreignness, LOF)是国际商务研究中的一个基本假设和热点问题。外来者劣势意指跨国公司在东道国经营时承担了本土企业所不需承担的成本而在竞争中处于劣势[2]。已有研究大都关注产品市场中的外来者劣势,对资本市场中的外来者劣势知之甚少。事实上,资本市场与产品市场存在较大差异,资本市场中的外来者劣势具有异质性[3]。资本市场中的跨国公司往往需要通过中介机构的声誉等措施进行信号显示,以向东道国投资者传递相关信息[4]。因此,本研究以在海外上市的中国公司为样本,对跨国公司在东道国股票市场中存在的外来者劣势及其情景因素进行实证研究,以期为中国公司克服在东道国资本市场中的外来者劣势提供借鉴。

2 相关研究评述

外来者劣势是由母国与东道国在区位、制度、文化等方面存在差异引起的,表现为相对于东道国公司,跨国公司需要承担额外的、隐性的社会成本,如不熟悉成本、歧视成本和关系成本,最终导致跨国公司在竞争中处于劣势[5-7]。从已有研究看,学者们认为这些劣势表现在跨国公司的国际化绩效较低[8]、有效的内部知识转移较少[9]、对当地资源的承诺较低[10]等。鉴于外来者劣势的负面影响,学者们认为跨国公司欲成功国际化必须克服自身面临的外来者劣势,相应的措施如选择适当的进入模式[11]、建立网络[12]、组织同构[13]、进行组织学习[14]等。这些措施的提出主要依据国际扩张理论[12]、社会网络理论[15]、制度理论[13]、资源基础观[16]、信息不对称理论[17]和组织学习理论[14]。

然而,通过对已有关于外来者劣势的研究进行梳理,本研究发现已有研究存在以下不足。①已有研究大多关注跨国公司在国际直接投资中面临的外来者劣势问题,忽视了它们在国际资本市场(公司海外上市等)面临的外来者劣势问题。已有外来者劣势理论讨论的都是与跨国公司海外直接投资相联系的外来者劣势,如果国际化仅仅是国际直接投资的全球化,这样的理解是可以的。但随着资本全球化的发展,资本寻求也成为跨国企业国际化的重要动机。而在资本市场上交易的产品种类、信息的传递方式、买家与卖家的关系有其特殊性[3],因此,已有外来者劣势理论对解释和预测资本市场中外来者劣势的水平是不充分的。②尽管学者们对来自新兴经济体的跨国公司面临的外来者劣势给予了关注,但相关的研究成果还是以发达经济体的跨国公司为主要关注点。新兴经济体的跨国公司与发达经济体的跨国公司的成长环境不同,拥有的资源禀赋也不同,已有研究未能较好地解释和预测新兴经济体的跨国公司在国际化中面临的外来者劣势问题。③现有外来者劣势理论大多只是考察了某些变量(如信息不对称)与外来者劣势之间的双变量因果关系,忽视了情景限制。所有的理论都受情景约束,都具有情景敏感性[18]。因此,需要在已有外来者劣势理论中增加情景变量作为边界条件(即调节变量),以对现有外来者劣势理论进行补充,进而提高已有外来者劣势理论的外部效度。

本研究以在海外上市的中国公司为样本,探讨信息缺失和合法性缺失如何影响外来者劣势,引入制度质量、行业类型和交叉上市作为调节变量,深入分析外来者劣势的异质性,尝试给出克服和弱化股票市场中外来者劣势的策略,试图丰富外来者劣势的研究样本和扩展外来者劣势的研究领域。

3 理论分析和研究假设

3.1 信息缺失与外来者劣势

股票市场是信息密集的市场[3],对于股票市场中的参与者来讲信息至关重要。尽管跨国的资本流动和股权发行日益增加,海外上市公司(foreign-listed firms, FLFs)在东道国股票市场中还是遭遇到信息缺失,信息缺失包括海外上市公司的信息缺失和东道国投资者的信息缺失。信息缺失导致海外上市公司不得不去收集和释放信息,以达到与东道国本土竞争者一样的市场认知能力,使东道国投资者能够更加了解海外上市公司。

(1)海外上市公司的信息缺失。对海外上市公司而言,东道国具有相对于母国的外来性。与当地公司相比,海外上市公司对东道国不熟悉,会缺失关于东道国当地的信息披露制度、投资者保护制度、监管制度、公司治理模式、会计准则等信息[2],也会缺失关于东道国投资者行为模式、沟通方式及投资偏好等信息[19]。对这些信息的缺失,一方面,会使海外上市公司采取信息扫描等措施收集和处理相关信息,这将导致海外上市公司产生不熟悉成本;另一方面,使海外上市公司支付更多的成本以建立和维护与东道国投资者的关系,这将导致海外上市公司的关系成本增加。

(2)东道国投资者的信息缺失。对东道国投资者而言,海外上市公司是“外来者”。与本土公司相比,东道国投资者不了解海外上市公司,缺乏评估海外上市公司的信息[20]。海外上市公司是由其母国制度环境塑造的,自身属性根植于其母国制度,而东道国制度与其母国制度存在差异,东道国投资者难以收集和阐释诸如海外上市公司的商务运作惯例、海外上市公司的文化、海外上市公司的商业模式等方面的信息[3]。在进行证券组合时,为了规避投资风险,东道国投资者可能不会选择海外上市公司发行的证券,此时海外上市公司也许会受到东道国投资者的“母国偏好”困扰,海外上市公司的歧视成本将会增加[21]。为此,海外上市公司需要采取信号显示机制等策略来释放关于公司自身的信息,进一步增加海外上市公司的不熟悉成本。

可见,海外上市公司和东道国投资者对信息数量和质量的缺失使海外上市公司承担较多的不熟悉成本、关系成本和歧视成本,进而可能会导致海外上市公司在东道国的股票市场遭受外来者劣势。因此,本研究提出假设。

H1在股票市场中,海外上市公司和东道国投资者的信息缺失程度与海外上市公司面对的外来者劣势程度呈正相关。

3.2 合法性缺失与外来者劣势

在充满竞争的东道国股票市场中,获得合法性的海外上市公司更容易在竞争中取得短期或长期的成功[22],而海外上市公司往往会在东道国股票市场上遭遇合法性缺失,合法性缺失包括规制、规范和认知合法性的缺失。合法性缺失导致海外上市公司不被东道国利益相关者接受,进而给其在东道国上市带来困难。

(1)规制合法性的缺失。东道国和母国关于公司上市的法律规定有一定的差别,对于海外上市公司,遵守和符合东道国当地的法律规定有一定的难度[14,23],在一个新的、不熟悉的法律环境中上市容易缺失规制合法性。而且,有些海外上市公司是在其母国注册的,适用其母国的法律制度。规制合法性的缺失可能导致海外上市公司比当地的公司在上市时遇到更大的困难。为此,海外上市公司需要收集和分析相关信息,导致海外上市公司承担较多的不熟悉成本。

(2)规范合法性的缺失。由于东道国与母国在财务审计标准、信息披露制度、会计制度、企业管理体制等方面存在差异[24],海外上市公司容易在东道国缺失规范合法性。规范合法性的缺失将促使海外上市公司进行组织学习,以增加对东道国规范的熟悉度,从而导致海外上市公司的不熟悉成本增加。当海外上市公司与当地的利益相关者建立关系时也许会遇到较多的不可预测性和较多的障碍[25],海外上市公司承担的关系成本有可能增加。

(3)认知合法性的缺失。海外上市公司在东道国遭受的认知合法性缺失源于两方面。一方面,由“外来性”产生的不熟悉而引发东道国利益相关者对海外上市公司的成见[22]。例如,对于来自新兴经济体的海外上市公司,东道国投资者会认为,该海外上市公司的市场形象较差、公司治理水平较低、信息披露不真实、不值得信任等[26]。另一方面,相对于本土公司,海外上市公司在东道国缺乏根植性,导致东道国利益相关者对海外上市公司的非正式的、隐性的歧视性对待[20]。BELL et al.[3]的研究表明,东道国投资者具有母国偏好和爱国主义,在投资决策中这种感情可能会胜过理性,导致东道国投资者不购买由海外上市公司发行的股票。这两方面导致海外上市公司在东道国遭遇到认知合法性的缺失,为了获得认知合法性,海外上市公司也许会采取重塑公司形象等手段,导致海外上市公司支付较多的声誉建设成本,即承担较高的歧视成本。

总之,相对于本土公司,海外上市公司欲在东道国获取合法性会面临较大的困难、支付较多的成本,进而可能会在东道国股票市场中遭遇外来者劣势。因此,本研究提出假设。

H2在股票市场中,海外上市公司的合法性缺失程度与其面对的外来者劣势程度呈正相关。

3.3 制度质量的调节效应

SALOMON et al.[27]和YILDIZ et al.[28]的研究表明,母国与东道国之间的地理距离和制度距离是产生外来者劣势的主要原因。但事实是,在海外上市的中国公司(尤其是高科技公司)往往倾向于去美国,而不是距离中国较近的韩国,这也许是因为美国为中国公司在海外上市提供了良好的制度环境。因此,本研究引入制度质量探讨其对信息缺失和合法性缺失与外来者劣势关系的影响。

制度质量良好的国家其正式制度和非正式制度都比较完备,具有公信力和执行力[29]。在制度质量较高的东道国中,经济交往中的机会主义行为和不法行为较少,行政色彩较淡,公司的政治基因发挥的作用较小[30]。因此,制度质量较高的东道国能够为海外上市公司提供良好的竞争环境。本研究对海外上市公司在东道国融资时涉及的几项重要制度予以探析。①高质量的发行审核制度能够提高审批效率,减少海外上市公司的等待时间[31],这能够降低海外上市公司在东道国面临的不确定性。②高质量的发行监管制度能合理调节市场竞争,及时、充分地反映海外上市公司发行的证券的投资价值,充分发挥市场的资源配置功能[32-33],这可能会减少海外上市公司在东道国遇到的由非市场因素产生的融资障碍。③制度质量较高的东道国对知识产权的保护较好,海外上市公司在该国上市时虽股权分散,但技术外泄的风险较小,海外上市公司的专利产品被侵权和仿制的可能性也较低[34],此时,海外上市公司可以充分享受专利带来的技术垄断利润,这将增强海外上市公司在当地的竞争优势。因此,本研究提出假设。

H3a随着东道国制度质量的提高,信息缺失对外来者劣势的正向影响减弱;

H3b随着东道国制度质量的提高,合法性缺失对外来者劣势的正向影响减弱。

3.4 行业类型的调节效应

产业组织理论认为,一个公司的策略和绩效是基于一个特定的行业环境,海外上市公司的行业分布也应该是影响其上市绩效的因素之一。因此,本研究假设海外上市公司在东道国面临的外来者劣势水平受到行业属性的影响,即海外上市公司处于不同的行业将面临不同水平的外来者劣势,本研究引入行业类型这一调节变量。

高科技行业是技术和研发高度密集的行业,行业中存有较难识别和获取的隐性知识[9]。高科技行业以技术变化迅速为标志,相对于传统行业,其产品的生命周期更短,即产品更新换代更快,行业竞争更为激烈,不确定性因素更多。高科技行业的这些特征造成东道国投资者的识别障碍,导致东道国投资者对海外上市公司的估值具有不确定性[3],进而会导致东道国投资者的投资决策具有较高的风险。由于高科技行业在国家经济中占有重要地位,发挥着重要作用,甚至与母国国家安全相关[35],高科技行业可能会得到母国国家政策的保护。因此,对于东道国利益相关者而言,处于高科技行业中的海外上市公司在东道国上市可能带有政治目的[23],出于对其本国国家利益的考虑,东道国利益相关者可能会阻止高科技行业中的海外上市公司在东道国上市。因此,本研究提出假设。

H4a与传统行业相比,当海外上市公司处于高科技行业时,信息缺失与外来者劣势的正向关系会被强化;

H4b与传统行业相比,当海外上市公司处于高科技行业时,合法性缺失与外来者劣势的正向关系会被强化。

3.5 交叉上市的调节效应

在资本流动自由化和公司经营国际化的推动下,海外上市公司纷纷通过交叉上市在全球范围内融资[36-37],交叉上市可能使海外上市公司在东道国的融资更加顺利。因此,本研究探讨交叉上市对信息缺失和合法性缺失与外来者劣势关系的影响。

本研究从分析交叉上市的主要理论出发探讨交叉上市的调节效应。根据市场分割理论,当存在国际投资障碍时,国际资本市场是分割的,考虑到风险不能有效分散,投资者会要求提高风险调整后的收益率[38]。而交叉上市能够减少投资壁垒,进而扩大投资者规模和有效分散风险,也许能够降低东道国投资者的期望收益,因此,交叉上市可以减少市场分割对海外上市公司在东道国融资的负面影响。根据约束理论,交叉上市实现了海外上市公司与上市地先进制度的绑定,这意味着海外上市公司被法律环境更好的市场约束。在东道国利益相关者看来,当海外上市公司由制度较完善的国家交叉上市到东道国时可以实现自我约束。一方面,海外上市公司先前处于更严厉的监管环境中,具有较高的公司治理水平,能够较好地保护东道国投资者的利益[39];另一方面,交叉上市使海外上市公司“借用”以前上市地规范的信息披露制度,自身将承担更严格的信息披露责任,此时,海外上市公司能够严格按照市场有关规定及时披露相关信息[40],那么东道国利益相关者获取海外上市公司信息的成本会降低,东道国投资者也许会倾向于选择交叉上市的海外上市公司。因此,本研究提出假设。

H5a当海外上市公司选择交叉上市时,信息缺失与外来者劣势的正向关系会被弱化;

H5b当海外上市公司选择交叉上市时,合法性缺失与外来者劣势的正向关系会被弱化。

3.6 概念模型

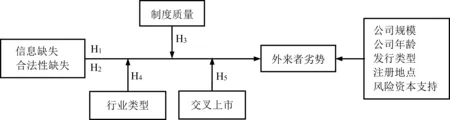

综合上述研究假设,建立本研究的概念模型,见图1。本研究假设信息缺失和合法性缺失对外来者劣势产生直接影响,制度质量、行业类型和交叉上市是情景变量。已有研究表明,公司规模、公司年龄、发行类型、注册地点和风险资本支持皆会影响外来者劣势[3],本研究将其作为控制变量引入概念模型,以避免其对信息缺失和合法性缺失与外来者劣势之间关系的干扰。

4 研究设计

4.1 样本选择和数据来源

本研究选取2005年至2013年在海外上市的中国公司为研究对象,从Wind数据库中收集数据。在样本期内初步确定400家公司,然后以本研究所需的数据是否齐全为筛选标准,最终确定145家在海外上市的中国公司为研究样本。研究数据来自Wind数据库、国家外汇管理局网站、投资界网站、新浪财经网站、前瞻网的创业前瞻网站等,采用数据库检索和人工收集相结合的方式,数据处理主要采用SPSS 19.0统计软件。样本特征描述见表1。

4.2 研究变量和测量

(1)因变量

因变量为外来者劣势,借鉴BELL et al.[3]的研究,本研究用IPO抑价作为外来者劣势的代理变量,等于公司上市首日收盘价与发行价的差额与发行价的百分比。

(2)解释变量

①信息缺失。BAIK et al.[24]的研究表明,母国对东道国的出口额越多,母国和东道国对彼此的了解越深,即母国和东道国双方的信息缺失越少,本研究使用中国对相应国家的出口总额的自然对数来代理信息缺失。

图1 概念模型Figure 1 Conceptual Model

表1 样本特征描述Table 1 Sample Characteristics Descriptive

注:海外上市的中国公司是指在中国以外的国家或地区上市的公司。2005年至2007年属于海外上市公司快速发展时期,2008年至2013年属于冷静思考及回归期,为了展示海外上市公司的发展历程,本研究将海外上市时间分为两个时间段。

②合法性缺失。制度距离是合法性缺失的形成性指标[27],制度距离包括正式制度距离和非正式制度距离两个部分,本研究从制度距离的两个部分测量合法性缺失。由正式制度距离引起的合法性缺失,参考ARSLAN et al.[41]的研究,运用世界经济论坛每年公布的《全球竞争力报告》中的“制度”这一指标测量,具体是运用中国与东道国在该指标上的对应值差异的绝对数来表示。由非正式制度距离引起的合法性缺失,借鉴ESTRIN et al.[42]的研究,用文化距离测量。采用KOGUT et al.[43]的公式计算文化距离,即

(1)

其中,CDj为j国家与中国之间的文化距离,Iij为j国家在文化的第i个维度上的得分,Iiprc为中国在第i个维度上的得分,Vi为在第i个维度上赋值的方差。由于研究国家文化的第5个维度长期导向与短期导向的国家数量较少,本研究在计算文化距离时只包括权力距离、集体主义-个体主义、阴柔气质-阳刚气质和不确定性规避4个维度。“制度”和文化距离分别代表合法性缺失的不同层面,在权重赋予上给予平均化处理,最后得到的总指标用IC表示。

(3)调节变量

①制度质量。根据ACEMOGLU et al.[44]的研究,运用腐败程度即政府清廉度(freedom from corruption, FC)度量。

②行业类型。本研究将其设置为虚拟变量,若在海外上市的中国公司处于高科技行业,取值为1,否则取值为0。对于行业分类,本研究根据Wind数据库的归类,将信息技术行业视为高科技行业。在Wind数据库中,信息技术行业具体包括系统软件、应用软件、互联网软件与服务、家庭娱乐软件、信息技术咨询与其他服务、通信设备、电脑存储与外围设备、半导体产品等。同时,在“所属Wind行业”没有标明的情况下,如果在海外上市的中国公司所生产的产品或提供的服务为高科技产品或服务,本研究将其归为高科技行业。其余为非高科技行业。

③交叉上市。本研究将其设置为虚拟变量,若在海外上市的中国公司是交叉上市取值为1,否则取值为0。根据尹兴中等[38]的研究,本研究中的交叉上市是指同一家股份公司的股票在两个(含)以上的国家上市流通的情形。

(4)控制变量

①发行类型。若在海外上市的中国公司通过发行普通股上市取值为1,若在海外上市的中国公司通过发行股权存托凭证上市取值为0。

②公司年龄。公司从成立到在海外IPO所经历的物理时间。

③公司规模。借鉴贺炎林等[45]的研究,用IPO发行规模度量,IPO发行规模等于发行价和发行总数的乘积的自然对数。

表2 变量测量和数据来源Table 2 Measurement of Variables and Data Sources

④注册地点。本研究将其设置为虚拟变量,若在海外上市的中国公司的注册地点在避税地取值为1,否则取值为0。避税地包括百慕大群岛、开曼群岛、英属维尔京群岛等。

⑤风险资本支持。本研究将其设置为虚拟变量,若在海外上市的中国公司得到风险资本或私募股权投资取值为1,否则取值为0。由于风险资本和私募股权投资的边界不是很清晰,本研究未做进一步区分。

为使上述表述更直观和清晰,本研究对涉及的变量及其测量指标进行归纳和说明,见表2。

5 实证结果和分析

5.1 描述性统计分析

表3给出变量的描述性统计结果。由表3可知,外来者劣势的代理变量UP的均值为0.218,说明样本公司在东道国存在较严重的IPO抑价,也说明样本公司在东道国面临较严重的外来者劣势;UP的标准差为0.397,说明样本公司的抑价程度存在较大的差异,也说明样本公司在东道国面临的外来者劣势程度有较大的差异。

5.2 偏相关分析

表3 变量描述性统计结果Table 3 Results of Descriptive Statistics of Variables

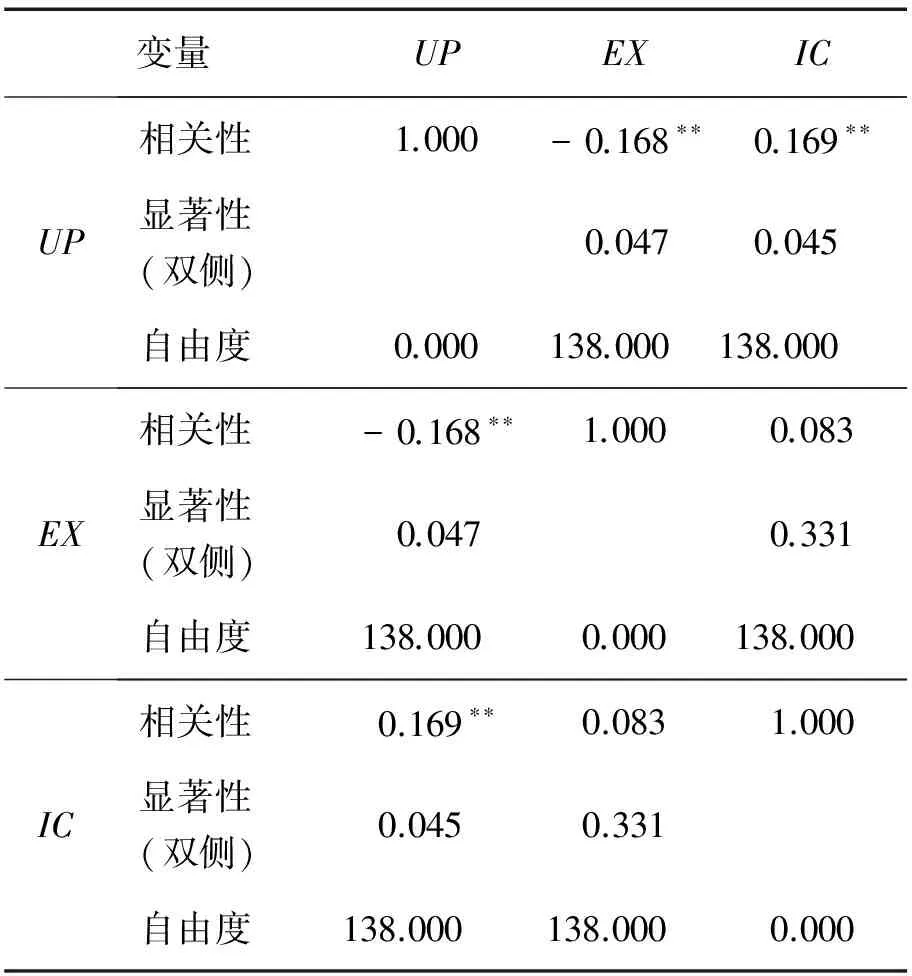

为验证前文假设,本研究对自变量和因变量进行偏相关分析,分析结果见表4。由表4可知,在控制了发行类型、公司年龄、公司规模、注册地点和风险资本支持的情况下,EX与UP在0.047的显著性水平上相关,相关系数为-0.168,说明中国对东道国的出口总额越大,海外上市公司在东道国的信息缺失程度越小,所遭遇的外来者劣势水平越低,H1得到初步验证。IC与UP在0.045的显著性水平下相关,相关系数为0.169,说明中国与东道国的制度距离越大,海外上市公司在东道国的合法性缺失程度越大,所遭遇的外来者劣势水平越高,H2得到初步验证。

表4 信息缺失、合法性缺失与外来者劣势的偏相关分析矩阵Table 4 Partial Correlation Analysis Matrix of Information Deficit, Legitimacy Deficit and LOF

注:**为在0.050水平上显著,下同。

5.3 多元回归分析及结果

在多元回归分析之前需要说明的是,本研究的调节变量行业类型和交叉上市是类别变量,根据温忠麟等[46]的研究,当自变量是连续变量、调节变量是类别变量时,有两种方法检验调节效应:第1种,分组回归;第2种,调节变量使用伪变量,并将自变量和调节变量中心化,然后做层次回归。本研究采用第2种方法。表5给出对变量进行回归分析的结果。在表5中,模型0为基础模型,检验控制变量对外来者劣势的影响;模型1在模型0基础上引入自变量,检验信息缺失和合法性缺失对外来者劣势的影响;模型2~模型4在模型1基础上分别引入3个调节变量,检验制度质量、行业类型和交叉上市的调节效应;模型5在模型1基础上引入全部3个调节变量,检验模型的整体解释力。由表5可知,模型1~模型5总体回归结果都是显著的。在模型1中,EX的系数为-0.329,在0.050水平上显著,H1再次得到验证;IC的系数为0.186,在0.050水平上显著,H2再次得到验证。在模型2中,制度质量与信息缺失的交互项系数不显著,H3a未得到验证;制度质量与合法性缺失的交互项系数为-0.347,在0.010水平上显著,H3b得到验证。在模型3中,虽然行业类型与信息缺失的交互项系数为0.145,在0.100水平上显著,但行业类型的作用方向与预期的相反,H4a未得到验证;行业类型与合法性缺失的交互项系数为0.352,在0.010水平上显著,H4b得到验证。在模型4中,交叉上市与信息缺失的交互项系数为-0.260,在0.050水平上显著;交叉上市与合法性缺失的交互项系数为0.533,在0.010水平上显著,但交叉上市的作用方向与预期的相反。H5a和H5b均未得到验证。模型5的R2为0.383,说明将制度质量、行业类型和交叉上市作为调节变量综合引入模型后,模型的解释力得到了大幅度的提升,从整体上验证了本研究提出的假设。

5.4 稳健性检验

根据信号显示理论,承销商的声誉具有认证效应和信息中介效应,即当在海外上市公司聘请的承销商的声誉较高时,可以向利益相关者传递公司价值较高等信息,同时使利益相关者认为公司是可以信赖的。因此,承销商的声誉可以缓解海外上市公司与东道国利益相关者之间的信息缺失,使海外上市公司较容易获得合法性。本研究引入承销商声誉及其与信息缺失和合法性缺失的交互项,探讨其对外来者劣势的影响,以验证上述结果的稳健性。表6给出稳健性检验结果。承销商声誉(SUR)的测量方式为如果公司被全球十大证券公司承销,该虚拟变量取值为1,否则取值为0。在表6中,模型6~模型9分别在模型2~模型5的基础上引入承销商声誉这一调节变量,检验承销商声誉的调节效应及实证结果的可靠性和稳健性。由表6可知,稳健性检验结果与上文回归分析结果基本一致,但承销商声誉并未有预期的效果。原因可能是在海外上市的中国公司选择的承销商的声誉并不是很好,更有甚者没有承销商,导致SUR的均值只有0.411,且标准差仅为0.494,即样本公司聘请的承销商的声誉普遍较低。

6 结论

6.1 研究结果

本研究以2005年至2013年在海外上市的145家中国公司为样本,实证分析股票市场中的外来者劣势,在发现信息缺失和合法性缺失对外来者劣势具有显著正向影响的基础上,探讨制度质量、行业类型和交叉上市3个情景因素对信息缺失和合法性缺失与外来者劣势关系的调节作用,并通过稳健性检验证明实证结果的可靠性,得到以下研究结果。

(1)在控制了公司规模、公司年龄、发行类型、注册地点和风险资本支持的影响后,信息缺失对外来者劣势产生显著的正向影响,即海外上市公司和东道国投资者的信息缺失越严重,海外上市公司在东道国面临的外来者劣势越严重。

表5 回归检验结果Table 5 Regression Test Results

注:*为在0.100水平上显著,***为在0.010水平上显著,下同。

(2)在控制了公司规模、公司年龄、发行类型、注册地点和风险资本支持的影响后,合法性缺失对外来者劣势产生显著的正向影响,即海外上市公司的合法性缺失越严重,海外上市公司在东道国面临的外来者劣势越严重。

(3)随着东道国制度质量的提高,合法性缺失对外来者劣势的正向影响减弱,但随着东道国制度质量的提高,信息缺失对外来者劣势的正向影响会减弱的假设未得到验证。本研究认为中国的制度质量比美国等国家较低,而中国公司扎根于中国的制度环境,因此,在海外上市的中国公司可能存在信息披露不及时、不全面等问题。在海外上市的中国公司选择的东道国的制度质量越高,东道国的信息披露制度越严格,公司自身的这一问题暴露就越严重[47]。而且,与东道国本土公司相比,中国公司在传递和解释公司信息时不具有相对优势,相比之下,东道国利益相关者可能更难获得有关在海外上市的中国公司的真实信息,进而导致制度质量对信息缺失与外来者劣势之间关系的调节效应不显著。

(4)行业类型的调节作用显著。与传统行业相比,当海外上市公司处于高科技行业时,合法性缺失与外来者劣势的正向关系会被强化,信息缺失与外来者劣势的正向关系会被弱化。本研究认为在海外上市的中国高科技公司扎堆于美国的纳斯达克证券交易所和纽约证券交易所,这种集聚效应会产生知识外溢效应和外部性[48-50],故可以使东道国利益相关者更好地了解在海外上市的中国公司,进而减弱信息缺失对外来者劣势的影响。但东道国利益相关者可能会根据已经在海外上市的中国公司的不当行为对中国公司产生偏见[51],故会加重合法性缺失对外来者劣势的影响。

表6 稳健性检验结果Table 6 Robustness Test Results

(5)当海外上市公司选择交叉上市时,信息缺失和合法性缺失与外来者劣势的正向关系会被强化。本研究认为,交叉上市约束效应包括法律约束和声誉约束两个视角[37,52],而在海外上市的中国公司更多地是受到声誉监督约束,如中国公司被市场机构做空、遭遇信任危机等。由于中国证券市场还不是很成熟,具有新兴经济体的特征,如投资者保护制度等不太完善,因此,东道国利益相关者(如机构投资者等)会对在海外上市的中国公司进行更为严格的审查。而有些中国公司会存有财务造假、公司治理不良等问题,这些信息通过声誉媒介在利益相关者之间进行传播,更有某些声誉监督主体出于提升自身影响力等目的对这些消极信息大肆宣扬,导致东道国的利益相关者更难获得在海外上市的中国公司的真实信息,以致在海外上市的中国公司在东道国更难获得合法性。因此,对于交叉上市的调节效应检验而言,现有数据难以显著体现交叉上市对信息缺失和合法性缺失与外来者劣势之间关系的弱化作用。

6.2 管理启示

除了通过海外直接投资进行国际化外,中国公司还通过海外融资进行国际化。但中国公司在海外融资时常常宣布私有化要约,一个关键的原因是其在东道国股票市场遭遇了严重的外来者劣势,本研究的实证发现为克服和弱化在海外股票市场中遇到的外来者劣势提供了一些管理启示。

(1)采取环境扫描和信号显示策略弥补公司自身和东道国投资者的信息缺失。中国公司在东道国上市之前应通过环境扫描措施收集相关信息,然后把信息内化,以减少自身对东道国的不熟悉。在进入东道国股票市场后,中国公司需要及时采取信号显示策略向东道国投资者传递积极的信息,如展示公司经营的地理范围较广、高层管理者有公司较高的内部所有权、具有实力的承销商为其承销新股等[3,22]。

(2)通过绑定和声誉建设策略弥补公司自身的合法性缺失。除了使自身治理规范与东道国制度相匹配以获得规制和规范合法性外,中国公司更应该注重认知合法性的获取。中国公司可以与东道国具有良好声誉的第三方(如承销商、审计师等)实现绑定,影响利益相关者对公司自身的感知[3];而且,处于高科技行业的中国公司更应该努力改变自身形象,进行声誉建设,以缓解东道国利益相关者对中国高科技公司的刻板印象,进而获得认知合法性。

(3)选择制度质量较高的东道国。中国公司在评估东道国的制度质量时可以从东道国的发行审核制度、监管制度、信息披露制度和投资者保护制度等方面进行考察,知识密集度较高的中国公司还需要考察东道国的知识产权制度是否完备以保护自身的竞争优势,进而减弱需面临的外来者劣势。而且,中国公司应严格遵守东道国的信息披露制度,及时、全面地向东道国利益相关者披露公司相关信息。

(4)处于高科技行业的公司应选择中国高科技公司聚集的交易所。如果该高科技公司选择的交易所聚集了较多的中国公司,会产生知识外溢效应,此时,东道国利益相关者更容易获得该公司的相关信息,如美国的纳斯达克证券交易所和纽约证券交易所受到中国高科技公司的青睐。

除上述实践意义外,本研究还具有一定的理论贡献。①扩展了外来者劣势的研究领域。已有关于外来者劣势的研究大多关注于跨国公司在产品市场中所遇到的外来者劣势问题,本研究对跨国公司在东道国股票市场中的外来者劣势的存在及其影响因素进行实证研究,为理解国际资本市场中的外来者劣势和确定用以缓解甚至克服外来者劣势的策略工具提供了参考。②为描述、解释投资者“母国偏好”现象提供了新的视角。本研究从外来者劣势的视角分析海外上市公司在国际股票市场中面临的投资者“母国偏好”现象,有助于海外上市公司识别出克服“母国偏好”的潜在措施。③对外来者劣势理论开展情景化研究。现有外来者劣势理论大多以美欧各国的跨国公司先行者们为研究对象,而新兴经济体的跨国公司的国际化情景异于发达经济体的跨国公司,其在东道国面临的外来者劣势具有异质性。本研究以在海外上市的中国公司为研究对象,一方面,丰富了外来者劣势理论的研究情景;另一方面,对新兴经济体的跨国公司克服资本市场中的外来者劣势具有一定的指导意义。

本研究也存在一定的局限性。①已有研究表明外来者劣势可能与许多因素相关,如DENK et al.[54]的研究,尽管本研究对影响外来者劣势的一些变量做了控制,如公司规模、公司年龄、发行类型和公司母国特征等,但是还有一些可能影响外来者劣势的因素(如公司性质)没有得到控制。由于样本的时间区间较长,也未能很好地控制宏观因素对外来者劣势的影响。②样本方面,本研究选取的是在海外上市的中国公司,由于中国公司在海外上市的地点集中在美国、新加坡和英国,选择在日本、韩国等国家上市的公司较少,这可能会在一定程度上影响实证检验的结果。③自变量的测量指标都是从国家层面选取的,忽略了公司本身的能动性。未来的研究可以考虑运用综合指标来衡量,加入公司自身方面的指标,如公司在东道国有没有合作伙伴、有无出口贸易、有无海外直接投资等。

[1]DING Y,NOWAK E,ZHANG H.Foreign vs.domestic listing:an entrepreneurial decision.JournalofBusinessVenturing,2010,25(2):175-191.

[2]HYMER S H.Theinternationaloperationsofnationalfirms:astudyofdirectforeigninvestment.Cambridge,MA:The MIT Press,1976:139-155.

[3]BELL R G,FILATOTCHEV I,RASHEED A A.The liability of foreignness in capital markets:sources and remedies.JournalofInternationalBusinessStudies,2012,43(2):107-122.

[4]SANDERS W G,BOIVIE S.Sorting things out:valuation of new firms in uncertain markets.StrategicManagementJournal,2004,25(2):167-186.

[5]ASMUSSEN C G,GOERZEN A.Unpacking dimensions of foreignness:firm-specific capabilities and international dispersion in regional,cultural,and institutional space.GlobalStrategyJournal,2013,3(2):127-149.

[6]NEWBURRY W,GARDBERG N A,BELKIN L Y.Organizational attractiveness is in the eye of the beholder:the interaction of demographic characteristics with foreignness.JournalofInternationalBusinessStudies,2006,37(5):666-686.

[7]QIAN G,LI L,RUGMAN A M.Liability of country foreignness and liability of regional foreignness:their effects on geographic diversification and firm performance.JournalofInternationalBusinessStudies,2013,44(6):635-647.

[8]LI J J,POPPO L,ZHOU K Z.Do managerial ties in China always produce value?Competition,uncertainty,and domestic vs.foreign firms.StrategicManagementJournal,2008,29(4):383-400.

[9]SCHMIDT T,SOFKA W.Liability of foreignness as a barrier to knowledge spillovers:lost in translation?.JournalofInternationalManagement,2009,15(4):460-474.

[10] KRONBORG D,THOMSEN S.Foreign ownership and long-term survival.StrategicManagementJournal,2009,30(2):207-219.

[11] KLOSSEK A,LINKE B M,NIPPA M.Chinese enterprises in Germany:establishment modes and strategies to mitigate the liability of foreignness.JournalofWorldBusiness,2012,47(1):35-44.

[12] JOHANSON J,VAHLNE J E.The uppsala internationalization process model revisited:from liability of foreignness to liability of outsidership.JournalofInternationalBusinessStudies,2009,40(9):1411-1431.

[13] ZAHEER S.Overcoming the liability of foreignness.AcademyofManagementJournal,1995,38(2):341-363.

[14] PETERSEN B,PEDERSEN T.Coping with liability of foreignness:different learning engagements of entrant firms.JournalofInternationalManagement,2002,8(3):339-350.

[15] CUERVO-CAZURRA A,MALONEY M M,MANRAKHAN S.Causes of the difficulties in internationalization.JournalofInternationalBusinessStudies,2007,38(5):709-725.

[16] MILLER S R,THOMAS D E,EDEN L,et al.Knee deep in the big muddy:the survival of emerging market firms in developed markets.ManagementInternationalReview,2008,48(6):645-666.

[17] ELANGO B.Minimizing effects of “liability of foreignness”:response strategies of foreign firms in the United States.JournalofWorldBusiness,2009,44(1):51-62.

[18] 张玉利,曲阳,云乐鑫.基于中国情境的管理学研究与创业研究主题总结.外国经济与管理,2014,36(1):65-72,封三.

ZHANG Yuli,QU Yang,YUN Lexin.A summary of management research and entrepreneurship research themes in the Chinese context.ForeignEconomics&Management,2014,36(1):65-72,continued to inside back cover.(in Chinese)

[19] BARON D P.A model of the demand for investment banking advising and distribution services for new issues.TheJournalofFinance,1982,37(4):955-976.

[20] BOEHE D M.Exploiting the liability of foreignness:why do service firms exploit foreign affiliate networks at home?.JournalofInternationalManagement,2011,17(1):15-29.

[21] TESAR L L,WERNER I M.Home bias and high turnover.JournalofInternationalMoneyandFinance,1995,14(4):467-492.

[22] BELL R G,MOORE C B,AL-SHAMMARI H A.Country of origin and foreign IPO legitimacy:understanding the role of geographic scope and insider ownership.Entrepreneurship:TheoryandPractice,2008,32(1):185-202.

[23] MEYER K E,DING Y,LI J,et al.Overcoming distrust:how state-owned enterprises adapt their foreign entries to institutional pressures abroad.JournalofInternationalBusinessStudies,2014,45(8):1005-1028.

[24] BAIK B,KANG J K,KIM J M,et al.The liability of foreignness in international equity investments:evidence from the US stock market.JournalofInternationalBusinessStudies,2013,44(4):391-411.

[25] ZIMMERMAN M A,ZEITZ G J.Beyond survival:achieving new venture growth by building legitimacy.AcademyofManagementReview,2002,27(3):414-431.

[26] MOELLER M,HARVEY M,GRIFFITH D,et al.The impact of country-of-origin on the acceptance of foreign subsidiaries in host countries:an examination of the “liability-of-foreignness”.InternationalBusinessReview,2013,22(1):89-99.

[27] SALOMON R,WU Z.Institutional distance and local isomorphism strategy.JournalofInternationalBusinessStudies,2012,43(4):343-367.

[28] YILDIZ H E,FEY C F.The liability of foreignness reconsidered:new insights from the alternative research context of transforming economies.InternationalBusinessReview,2012,21(2):269-280.

[29] 许家云,李淑云,李平.制度质量、制度距离与中国智力回流动机.科学学研究,2013,31(3):350-357,385.

XU Jiayun,LI Shuyun,LI Ping.Institution quality,institution distance and the motivations of Chinese international intelligence return.StudiesinScienceofScience,2013,31(3):350-357,385.(in Chinese)

[30] 王砚羽,谢伟,乔元波,等.隐形的手:政治基因对企业并购控制倾向的影响:基于中国上市公司数据的实证分析.管理世界,2014(8):102-114,133.

WANG Yanyu,XIE Wei,QIAO Yuanbo,et al.The invisible hand:the impact of the political gene on the control tendencies of firms′ M&A:a case study based on the data of China′s listed companies.ManagementWorld, 2014(8):102-114,133.(in Chinese)

[31] 曾永艺,吴世农,吴冉劼.我国创业板高超募之谜:利益驱使或制度使然.中国工业经济,2011(9):140-150.

ZENG Yongyi,WU Shinong,WU Ranjie.The puzzle of over-raising capital in ChiNext:interests-driven or institutions-made.ChinaIndustrialEconomics,2011(9):140-150.(in Chinese)

[32] 王国俊,王跃堂.现金股利承诺制度与资源配置.经济研究,2014,49(9):91-104.

WANG Guojun,WANG Yuetang.Cash dividend commitment and resource allocation.EconomicResearchJournal,2014,49(9):91-104.(in Chinese)

[33] 杨荣国,吴文锋,吴冲锋,等.我国IPO监管制度变迁的有效性研究.管理评论,2010,22(10):29-36.

YANG Rongguo,WU Wenfeng,WU Chongfeng,et al.Research on the validity of institutional change of Chinese IPO supervision and management.ManagementReview,2010,22(10):29-36.(in Chinese)

[34] UEDA M.Banks versus venture capital:project evaluation,screening,and expropriation.TheJournalofFinance,2004,59(2):601-621.

[35] 程磊.外商直接投资对辽宁省工业企业技术效率的影响研究:基于2005年辽宁省工业企业数据的实证分析.国际贸易问题,2010(11):69-77.

CHENG Lei.Research on the effects of FDI on technological efficiency of industrial firms:quantitative analysis based on data of Liaoning industrial firms in 2005.JournalofInternationalTrade,2010(11):69-77.(in Chinese)

[36] LUO Y,FANG F,ESQUEDA O A.The overseas listing puzzle:post-IPO performance of Chinese stocks and ADRs in the U.S.market.JournalofMultinationalFinancialManagement,2012,22(5):193-211.

[37] 徐建,李维安.交叉上市约束效应研究述评与未来展望:基于法律约束和声誉约束视角.外国经济与管理,2014,36(4):3-14.

XU Jian,LI Weian.A literature review of bonding effects of cross-listing and future prospects:from the perspectives of legal bonding and reputational bonding.ForeignEconomics&Management,2014,36(4):3-14.(in Chinese)

[38] 尹兴中,王红领.交叉上市理论研究评述.经济学动态,2009(9):126-130.

YIN Xingzhong,WANG Hongling.A review of cross-listing theory.EconomicPerspectives,2009(9):126-130.(in Chinese)

[39] COFFEE J C,Jr.Racing towards the top?The impact of cross-listings and stock market competition on international corporate governance.ColumbiaLawReview,2002,102(7):1757-1831.

[40] HUDDART S,HUGHES J S,BRUNNERMEIER M.Disclosure requirements and stock exchange listing choice in an international context.JournalofAccountingandEconomics,1999,26(1/3):237-269.

[41] ARSLAN A,LARIMO J.Ownership strategy of multinational enterprises and the impacts of regulative and normative institutional distance:evidence from finnish foreign direct investments in central and eastern Europe.JournalofEast-WestBusiness,2010,16(3):179-200.

[42] ESTRIN S,BAGHDASARYAN D,MEYER K E.The impact of institutional and human resource distance on international entry strategies.JournalofManagementStudies,2009,46(7):1171-1196.

[43] KOGUT B,SINGH H.The effect of national culture on the choice of entry mode.JournalofInternationalBusinessStudies,1988,19(3):411-432.

[44] ACEMOGLU D,JOHNSON S,ROBINSON J A.The colonial origins of comparative development:an empirical investigation.AmericanEconomicReview,2001,91(5):1369-1401.

[45] 贺炎林,王一鸣,吴卫星.中国首发新股超高抑价现象研究:基于市场化程度的视角.中国软科学,2012(10):33-47.

HE Yanlin,WANG Yiming,WU Weixing.Study on the extra high initial public offerings underpricing in China:perspective of the degree of marketization.ChinaSoftScience,2012(10):33-47.(in Chinese)

[46] 温忠麟,刘红云,侯杰泰.调节效应和中介效应分析.北京:教育科学出版社,2012:84-86.

Wen Zhonglin,Liu Hongyun,Hau Kit-Tai.Analysesofmoderatingandmediatingeffects.Beijing: Educational Science Publishing House,2012:84-86.(in Chinese)

[47] 滑冬玲.发达国家、发展中国家和转轨国家金融脆弱性成因对比:基于制度视角的分析.管理评论,2014,26(8):90-105.

HUA Dongling.Different reasons of financial fragility across countries:analysis from institutional perspective.ManagementReview,2014,26(8):90-105.(in Chinese)

[48] 黄玮强,庄新田,姚爽.基于创新合作网络的产业集群知识扩散研究.管理科学,2012,25(2):13-23.

HUANG Weiqiang,ZHUANG Xintian,YAO Shuang.Study on knowledge diffusion of industry clusters based on the innovation cooperation network.JournalofManagementScience,2012,25(2):13-23.(in Chinese)

[49] 沈能,赵增耀.集聚动态外部性与企业创新能力.科研管理,2014,35(4):1-9.

SHEN Neng,ZHAO Zengyao.Dynamic agglomeration externalities and enterprise innovation ability.ScienceResearchManagement,2014,35(4):1-9.(in Chinese)

[50] 王春晖,赵伟.集聚外部性与地区产业升级:一个区域开放视角的理论模型.国际贸易问题,2014(4):67-77.

WANG Chunhui,ZHAO Wei.Agglomeration externalities and regional economic performance:a theoretical model based on regional opening.JournalofInternationalTrade,2014(4):67-77.(in Chinese)

[51] 张然,陈思,雷羽.SEC意见信与财务造假:基于中概股危机的实证分析.会计研究,2015(7):11-17.

ZHANG Ran,CHEN Si,LEI Yu.SEC comment letter and accounting fraud:empirical study on Chinese firms′ accounting crisis.AccountingResearch,2015(7):11-17.(in Chinese)

[52] 程子健,张俊瑞,李彬.交叉上市对股利政策稳定性的影响分析:基于捆绑效应的视角.经济与管理研究,2012,33(11):78-87.

CHENG Zijian,ZHANG Junrui,LI Bin.The impact of cross-listings on the stability of dividend policy:from the perspective of bonding effects.ResearchonEconomicsandManagement,2012,33(11):78-87.(in Chinese)

[53] DENK N,KAUFMANN L,ROESCH J F.Liabilities of foreignness revisited:a review of contemporary studies and recommendations for future research.JournalofInternationalManagement,2012,18(4):322-334.

ResearchontheLiabilityofForeignnessintheStockMarket

DU Xiaojun,SHI Yanhua,CAI Lingsha

School of Business Administration, Northeastern University, Shenyang 110169, China

The liability of foreignness(LOF) is an important research topic that has stimulated significant interest among scholars and practitioners. However, most studies focus on LOF in the product market, and there is a lack of studies examining LOF in the stock market. As LOF can affect firm performance in the stock market, it is necessary to understand and overcome LOF in the stock market. Therefore, this study selects LOF in the stock market as the research object to enrich existing researches to some extent. Based on the theories of information asymmetry and legitimacy, this study investigates the direct influence of information deficit and legitimacy deficit on LOF. Moreover, from the existing research results, we try to discuss the moderating effects of institutional quality, the type of industry and cross-listing on the relationships between the information deficit, legitimacy deficit and LOF.

In accordance with the theoretical analysis, we developed some hypotheses and constructed a conceptual model. Then using the sample of 145 Chinese foreign-listed firms from 2005 to 2013, this study made an empirical test for the hypotheses through SPSS. The results suggest that the information deficit and legitimacy deficit had a significant and positive effect on LOF. That is to say, when firms lack information and legitimacy in foreign stock exchanges, they will suffer LOF. Moreover, institutional quality significantly weakened the positive effect of legitimacy deficit on LOF. The type of industry significantly enhanced the positive relationship between legitimacy deficit and LOF, but the type of industry significantly weakened the positive relationship between information deficit and LOF. Cross-listing significantly enhanced the positive effect of information deficit and legitimacy deficit on LOF. According to the results, this paper provided strategies of making up the information deficit and legitimacy deficit to overcome LOF, and management implications of choosing the host country with high institutional quality and exchange with high-tech companies gathering to weaken LOF. Hence, the research is helpful for managers to overcome and weaken LOF of the Chinese foreign-listed firms.

This study makes several contributions to the current literature on LOF. First and foremost, this study extends the research about LOF to the stock market. It indicates that firms in foreign stock exchanges should consider LOF, and take measures to overcome LOF. Secondly, this study provides a new perspective, i.e. the perspective of LOF to explain the phenomenon of home bias. Thirdly, we study on the boundary conditions between the information deficit, legitimacy deficit and LOF. What's more, we point out the direction for further research at the end of this paper.

information deficit;legitimacy deficit;foreign-listed firms;liability of foreignness;moderating effects

Date: July 6th, 2015

DateMarch 12th, 2016

FundedProjectSupported by the National Social Science Foundation of China(15AGL006)

Biography:DU Xiaojun, doctor in economics, is a professor in the School of Business Administration at Northeastern University. Her research interests include liability of foreignness, international mergers and acquisitions. She is the principal investigator of the project titled “Organizational identity change and sense-giving: research on a dynamic mechanism to overcome liability of foreignness”, the key project funded by the National Social Science Foundation of China(15AGL006). E-mail:du_xiaojun@sina.com SHI Yanhua is a Ph.D candidate in the School of Business Administration at Northeastern University. Her research interests cover institutional theory and liability of foreignness. Her representative paper titled “Research on the mechanism of the effect of lacking information on LOF: evidence from Chinese foreign-listed firms” was published in theIndustrialEconomicReview(Issue 1, 2016). E-mail:syhsnq@163.com CAI Lingsha is a Ph.D candidate in the School of Business Administration at Northeastern University. Her research interests cover liability of foreignness and outward foreign direct investment. Her representative paper titled “A study on liability of foreignness, organizational learning and OFDI performance” was published in theJournalofManagementScience(Issue 4, 2015). E-mail:cailingsha2006@126.com

F830.9

A

10.3969/j.issn.1672-0334.2016.03.013

1672-0334(2016)03-0148-13

2015-07-06修返日期2016-03-12

国家社会科学基金(15AGL006)

杜晓君,经济学博士,东北大学工商管理学院教授,研究方向为外来者劣势和国际并购等,主持国家社会科学基金重点项目“组织身份变革及意义给赋:克服外来者劣势的动态机制研究”(15AGL006),E-mail:du_xiaojun@sina.com 史艳华,东北大学工商管理学院博士研究生,研究方向为制度理论与外来者劣势等,代表性学术成果为“信息缺失对外来者劣势的影响机理——以海外上市的中国公司为例”,发表在2016年第1期《产经评论》,E-mail:syhsnq@163.com 蔡灵莎,东北大学工商管理学院博士研究生,研究方向为外来者劣势和对外直接投资等,代表性学术成果为“外来者劣势、组织学习与对外直接投资绩效研究”,发表在2015年第4期《管理科学》,E-mail:cailingsha2006@126.com

猜你喜欢

汉字汉语研究(2021年4期)2021-11-26 10:24:04

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

猪业科学(2018年5期)2018-01-26 11:55:39

武大国际法评论(2017年2期)2018-01-23 03:25:04

朝阳法律评论(2017年1期)2017-06-05 01:35:05

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

中国卫生(2014年6期)2014-11-10 02:30:38

家教世界·创新阅读(2013年8期)2013-04-29 00:44:03