公众对企业社会责任的评价研究

——基于交易成本的视角

2016-12-23 09:22:38徐士伟陈德棉乔明哲

四川师范大学学报(社会科学版) 2016年6期

徐士伟,陈德棉,乔明哲

(1.同济大学 经济与管理学院,上海 201804;2.上海对外经贸大学 金融管理学院,上海 201620)

公众对企业社会责任的评价研究

——基于交易成本的视角

徐士伟1,陈德棉1,乔明哲2

(1.同济大学 经济与管理学院,上海 201804;2.上海对外经贸大学 金融管理学院,上海 201620)

企业伪社会责任现象在全球范围的蔓延,引发了公众对企业履行社会责任“真诚性”的广泛关注与质疑。本文采用中国上市公司并购事件作为研究样本,设立股票市场的公众评价、企业社会责任等关键变量,在基于交易成本理论分析的基础上,构建模型检验转让方企业社会责任表现对公众评价的影响。研究结果发现,转让方企业社会责任表现能显著正向影响公众评价;研究还进一步发现,控制权转移情形能削弱转让方企业社会责任与公众评价之间的关系,而转让方属国有企业时,能增强转让方企业社会责任与公众评价之间的关系。研究结论表明,公众对企业真诚履行社会责任的行为给予激励,而对于投机的社会责任表现持消极态度。因此,论文提出了企业社会责任公众评价的并购交易视角,以丰富企业社会责任公众评价的情境化研究。

企业社会责任;交易成本;公众评价;调节效应

一 引言

近年来媒体曝光的毒奶粉、毒胶囊、渤海湾漏油、富士康员工跳楼等一系列事件,折射出当前中国部分企业为追求短期利润而不惜“损人利己”的现实弊病。这种缺乏基本社会责任意识的行径,严重违背了中国建设可持续发展和谐社会的战略规划。此类事件的发生,一次次地践踏社会的道德伦理,引起广泛关注,企业社会责任这一议题越来越受到政府、公众、媒体、学界等诸领域人士的重视。上市公司作为我国各经济领域的排头兵,其承担社会责任的状况具有率先垂范的作用。2006年,深圳证券交易所发布的《上市公司社会责任指引》,较详细地界定了企业社会责任的内容[1]。2008年,上海证券交易所也在《关于加强上市公司社会责任承担工作的通知》中规定了企业社会责任财务评价标准[2]。相关条例的规定体现了政府层面对企业承担社会责任的约束、规范和指导。

国内学术界对企业社会责任进行了广泛研究,但大多围绕企业社会责任与企业绩效之间的关系展开探讨。如李正利用2003年上交所521家上市公司的横截面数据作为样本,对企业社会责任与企业价值之间的关系进行实证检验,结果表明企业当期社会责任履行情况与企业价值负相关,研究还揭示资产规模等一系列企业特征也会显著影响企业社会责任表现[3];而田虹通过对国内通讯类行业调研分析后指出,大多数样本企业在履行社会责任方面处于初级阶段,其实证检验结果却显示企业即期的社会责任表现越好,相应地企业价值越高、企业成长性也越好[4]。从目前研究来看,对企业社会责任与企业价值之间的关系仍然难下定论。而公众对企业履行社会责任持什么样的态度呢?尤其是近年来企业在履行社会责任中言行不一的“伪善”现象不断出现,公众能够感知企业的社会责任表现是“真善”还是“伪善”吗?基于对这些问题的思考,本文以交易成本理论为切入点,探讨并购事件中公众对转让方企业社会责任表现的评价。另外,控制权转移和转让方①所有制属性等情形会对利益相关者产生影响,从而可能引发公众对企业承担社会责任的进一步思考。为此,文章实证检验了该两种情境下公众对转让方企业社会责任“真诚性”的判断。

二 文献回顾

企业履行社会责任能否获得公众的肯定评价,进而实现经济收益,是学术界较为关注的问题,国内外众多学者对此展开了研究。

国外学者对企业社会责任表现与公众评价之间的关系并未得出一致结论,部分学者认为二者具有正向关系。如Dowell等用托宾Q值表示企业价值,他们研究后指出,执行更加严格的环保标准,会帮助企业获得更高的市场价值[5];Kumar等用企业股票累计异常收益(即投资者评价)表示企业绩效,实证研究发现,企业社会责任与企业绩效具有正相关关系[6];Schnietz等没有从正面考查企业履行社会责任与投资者评价的关系,他们指出,当面临突发负面事件时,企业先前的声誉对投资者消极评价有抑制作用[7]。也有部分学者认为公众对企业履行社会责任持有否定态度。如Brammer等以部分英国企业为样本,构建了环境、社区、员工等维度的企业社会责任指标,研究发现投资者并不看好积极履行社会责任的企业[8]。而Balabanis等以56家大型英国企业为样本,研究发现企业社会责任表现与投资者市场反应没有显著关系[9]。

国内同类研究大多探讨公众对慈善捐赠、环境污染等特定事件的评价。李越冬等以汶川地震后发布捐赠报告的185家国内上市公司为研究样本,以捐赠金额和捐献时间作为企业社会责任的代理变量,研究发现企业履行社会责任越积极,公众对其评价越肯定[10]。然而,方军雄以参与汶川地震捐赠的363家企业为样本进行研究,结果显示企业的积极捐赠反而导致了公众的负面评价[11]。另外,朱金凤等选取660家企业2004-2010年的面板数据作为样本,对企业捐赠和企业市场价值进行实证检验,结果发现二者并不存在显著关系[12]。

通过对以上相关文献的回顾,可以发现,对于企业社会责任表现与公众评价间的关系,国内外研究有三种观点:正相关、负相关、不相关。尽管样本和研究方法的差异可能会对结果产生一定的影响,但是实证检验中的内生性问题[13]、对影响利益相关者的若干情境因素的忽略等都可能导致研究结论的迥异[14]。鉴于此,本文通过并购事件将转让方企业社会责任与主并方的公众评价相联系,一定程度上归避了内生性问题。另外,本文还对可能影响公众社会责任判断的控制权转移和转让方所有制属性等两种特定情境进行了讨论。

三 理论分析与研究假设

(一)企业社会责任与企业声誉

关于企业声誉的内涵,Fombrun等认为,企业声誉是企业以实际行动向股东、员工、债权人、消费者、公众、政府等内外部利益相关者提供价值的过程中,利益相关者群体形成的对企业既往行为、未来愿景等感知的评价和表达[15]。该观点得到国内外学术界较大认同。而针对企业社会责任和企业声誉的关系问题的研究,目前有两种主流观点。一种观点认为企业社会责任影响企业声誉[16],是企业声誉的前驱因素。企业通过向不同利益相关者履行社会责任,从而引起相应群体对企业的积极评价,形成企业良好的声誉,经验证据亦证实企业社会责任与企业声誉具有显著正向关系、企业社会责任表现可以转化形成企业声誉[17]。第二种观点则认为企业社会责任是企业声誉的重要属性和测量指标。如《财富》杂志在评选全球企业声誉最好的公司(GMAC)时采用的9个指标中,“企业社区和环境责任”赫然在列,Harris-Fombrun声誉指数(RQ)6大测量维度中就有1个涉及到“环境担当、善待他人”等内容的社会责任[18]。尽管企业社会责任与企业声誉之间的关系尚存分歧,但从利益相关者角度来看,两者在实质上存在很多交叉重合的内容,并没有显著差别[19]。通常,社会责任信息披露及时、社会责任表现积极的企业,声誉也相应较好,企业社会责任对企业声誉的推进作用已得到各领域的广泛认可[20]。

(二)企业声誉与交易成本

交易成本概念,最早由Coase提出,他认为交易成本是合约订立和执行过程产生的接洽谈判、价格磋商、合约拟订以及为监督合约正常履行等一系列费用的总和,通常包含交易过程发生的所有时间和货币成本[21];Dahlman进一步细化了交易费用产生的环节,认为按照交易活动阶段来看,交易成本包含交易信息搜索、决策商讨、合约执行、监督、转换等方面的费用[22]。尽管学者对交易成本的构成有不尽相同的观点,但总体而言,交易成本指整个交易过程所产生的所有费用总和,包括企业组织在寻找交易目标、协商洽谈、订立合约、执行和监督交易、违约索赔等一系列成本[23]。

良好的企业声誉有助于节约交易成本,其作用机理表现在以下方面。首先,企业声誉信息能够在同行业或上下游行业之间传播,在利益相关者之间,尤其是供应商、债权人、政府、社会公众等外部利益者之间扩散,形成声誉信息表达机制,使有合作意向的交易对方较容易搜索到该企业信息[24],从而为对方减少搜索成本、为企业自身增加交易机会。其次,在交易过程中,一般都存在卖方和买方之间的信息不对称,交易买方对卖方企业信息掌握越少,其用于考查了解的时间成本和资金成本也越高。企业声誉的建立需要相当长时间的积累,却容易在短时间支离破碎,所以,企业往往很珍视作为重要无形资产的企业声誉,理性的企业不会因为一次交易而采取激进的机会主义作法。鉴于此,卖方企业良好的声誉可以令自身所提供的信息更有可信度,交易买方也因而可以减少调研洽谈等一系列时间和资金成本,节省人力、物力资源。再次,交易成本中暗含了交易监督、违约索赔等费用,交易企业良好的声誉预示着发生道德风险的机率会大大降低,交易对方用于确保交易如约顺利实施的对价也会相应减少,进而节约了交易成本。

综上可知,在并购事件中,转让方的企业社会责任表现可以为其树立良好的企业形象、优质的产品和服务、负责任的价值观念等,这些都可以转化为企业良好的声誉;而良好的声誉使主并方企业更容易搜寻到该卖方,同时也增强了主并方对其的信任、降低了主并方的交易成本和企业风险,公众在对并购事件的判断中也会相应地给予积极评价。基于以上分析,提出如下假设:

H1:并购事件中,转让方企业社会责任表现越好,公众对该并购事件评价越肯定。

(三)控制权转移与社会责任“伪善”

企业控制权转移是并购事件中不可缺少的主题,本文参考既往研究对控制权的定义,认为控制权是直接或间接拥有某个企业50%以上的具有表决权的股份,能够对该企业可供支配的资源进行管理处置的权利。相应地,控制权转移即是指对企业持股50%以上的股东,通过兼并收购等资产重组方式转让其对该企业所持全部股份的事件。国内外相关研究表明,控制权转移中的目标企业大多表现较差。如美国学者威斯通指出,效率水平低的企业更易发生并购,产权转移后有望通过管理、财务、经营等方面的协同而发挥纠偏功能[25]172-178。国内学者李善民指出,我国A股市场控制权转移事件中,目标公司通常真实绩效较差、资本扩张能力较弱、资产负债率较高等[26];吴联生等也指出,发生控制权有偿转让的通常是价值较低且发展前景不容乐观的公司[27]。

控制权转移事件中,转让方将表现低迷的标的资产整体剥离给主并方,对主并方有不道德之嫌。另外,资产剥离将标的企业原来的中小股东、债权人、员工、供应商等都暴露在不确定性的新环境之下,也是一种不负责任的表现。转让方企业一方面在既往信息中昭示履行社会责任,另一方面又在控制权转移中行“瓜田李下”之实。这种相悖的社会责任观令主并方对其信任度降低,转让方先前的社会责任表现对提升企业声誉、节省并购交易成本的作用减弱。同时,公众作为理性人也会感知到有“伪善”之嫌的转让方社会责任表现对节约并购交易成本的作用有局限性。基于上述分析,提出如下假设:

H2:控制权转移情形,会削弱转让方社会责任表现与公众对并购评价之间的关系。

(四)所有制性质与企业社会责任

在当前我国经济转型期内,国有企业与其他类型的企业相比,肩负着更高的社会责任使命,需要兼顾追求经济绩效最大化与发挥企业社会责任表率两大目标[28]。沈志渔等指出,鉴于我国国有企业的转型期的现实属性,其社会责任也必然区别于民营企业社会责任的特殊内涵,诸如比民营企业更主动更积极地履行环境保护、慈善捐赠、员工爱护等责任;除此之外,还应承担一些其他企业所不愿承担或不能承担的若干特定社会责任[29]。江炎骏等指出,我国国有企业与民营企业相比,其社会责任表现凸显出更纯粹的公益性动机,利益相关者也会更加认可其社会责任表现[30]。也有很多学者直接对民营企业履行社会责任的动机进行剖析。张建君研究发现,民营企业通过慈善捐赠、参加公益活动等方式获取政治资源,体现了其社会责任活动的经济与政治双重动因[31]。罗党论等则指出,中国当前民营企业进入很多行业都有较高的门槛,民营企业更注重与政府建立良好的关系,以期获得更多的政治扶持和保护,弥补相比于国有企业之下的“先天不足”[32]。而积极履行对利益相关者的社会责任,正是民营企业常用的攫取政治资本的途径。随后,李越冬等以2008年汶川地震后宣称捐赠的上市公司为研究样本,实证研究发现,由于意识到民营企业捐赠动机的政治投机性,公众对民营企业捐赠行为的认可度较低[10]。

尽管并购事件中,民营转让方企业履行社会责任也能得到利益相关者的认同,但由于其社会责任动机相对复杂,公众和主并方会质疑其社会责任的真诚性。相比之下,履行社会责任动机更纯洁的国有转让方,其社会责任表现对提高企业声誉、节约并购交易成本能发挥更充分的作用,公众有理由对这种情形的并购交易持更积极的评价。根据以上分析,提出以下假设:

H3:转让方为国企的情形,能增强转让方社会责任表现与公众对并购评价之间的关系。

四 研究设计

(一)样本选择

本文以WIND企业并购数据库中发生于2000-2013年间的并购事件为初选样本,然后再按以下标准逐步筛选。第一步,仅保留“交易进度”为“完成”的并购事件;第二步,从前一步样本中筛选出交易双方均为我国沪深A股上市公司的事件;第三步,出于金融资产类行业财务指标特殊性,在前一步的基础上剔除交易任何一方为金融、资产类企业的事件;第四步,同一公司连续发生并购重组活动的,间隔应至少为2个月,剔除不符合的事件;第五步,剔除公司上市当年所发生的并购重组事件;第六步,剔除转让方为两家或多家企业的事件;第七步,剔除窗口期内主并方股价存在污染的事件(如分红、配股、送股等活动);第八步,剔除主要变量所涉信息缺失的事件;第九步,剔除无偿划拨事件。经过以上筛选,最终得到有效样本90个。

(二)变量定义说明及模型建立

公众对并购事件的判断,体现在资本市场中股票价格的变化上,本文用窗口期内主并方股票累计异常收益率(CAR)表示公众对并购事件的评价,作为研究的因变量。借鉴Fama等提出的市场模型计算累计异常收益率[33],首先运用如下公式估算企业的特征参数:

Rit=α+βRmt+ε

(1)

其中,Rit、Rmt分别表示t日的个股收益和所在市场的收益。本文选取并购首次公告日前70个交易日至前10个交易日作为清洁期,估算出公式(1)中的企业α和β值。窗口期过长,易受噪音影响。参考唐建新等的研究,将首次公告日前后各1个交易日的区间段作为窗口期[34],运用如下公式计算窗口期内各交易日的异常收益:

ARit=Rit-(α+βRmt)

(2)

ARit表示个股i在t日的异常收益,然后将窗口期内3天的各日异常收益相加得到个股i的累计异常收益。

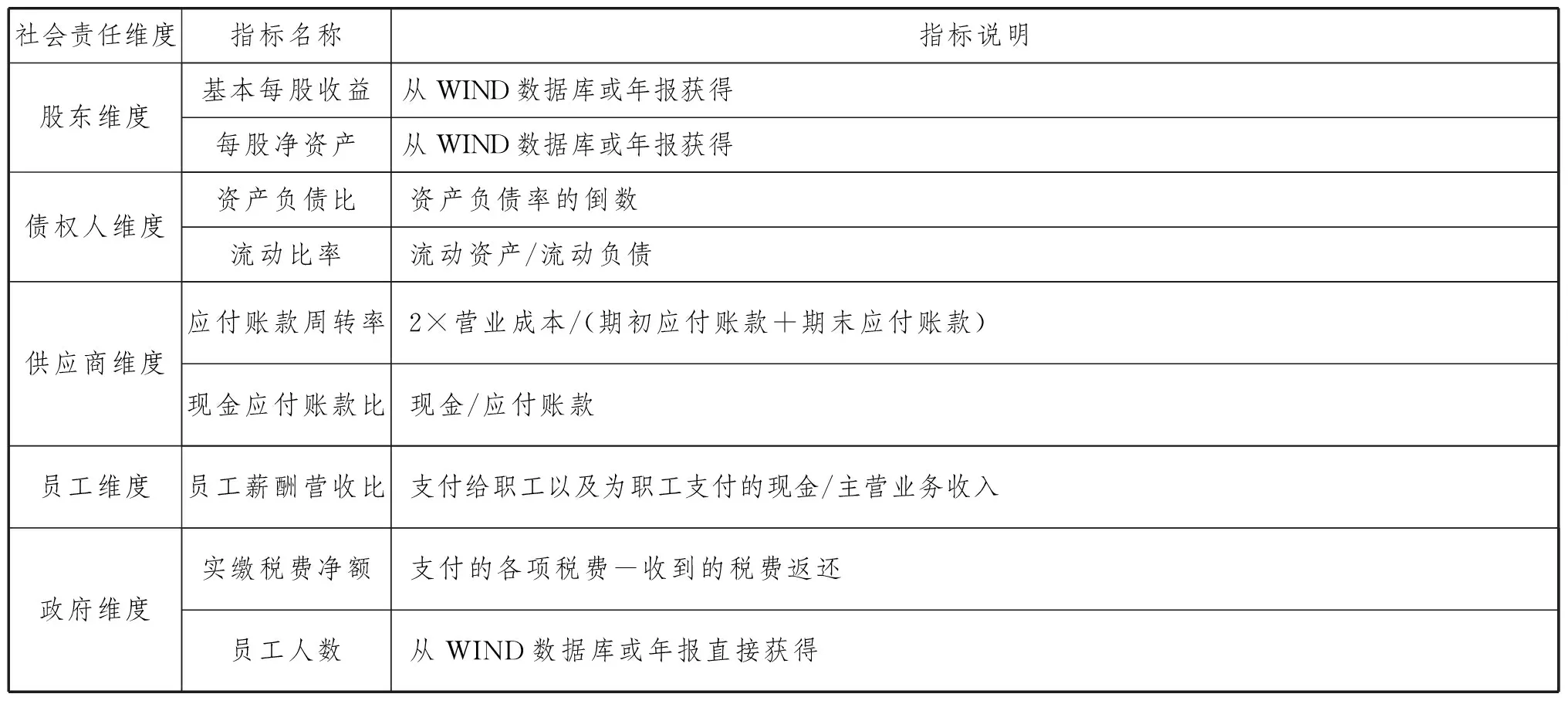

表1.企业社会责任维度及指标说明

模型自变量为转让方企业社会责任表现,根据利益相关者理论,考虑到运用内容分析法数据的可获得性和指标的量化可能,最终参考张旭等的方法[35],初选代表企业社会责任5个主要维度的9个指标(见表1),用SPSS 22对所选指标进行因子分析。KMO与球形度检验结果显示②:KMO值约为0.53>0.5;同时,Bartlett检验结果显示,近似卡方值约302.33,显著度P=0<0.05,可初步判断所选9个指标适合做因子分析。用主成分法提取的5个公共因子,可共同解释整个方差约87.03%>85%,能反映原始9个指标的大部分信息;对因子载荷矩阵进行方差极大化旋转,然后判断各原始指标在哪个因子上具有较高的载荷,对因子进行命名;最后用回归法得出各公因子的得分,并结合各公因子的权重计算出每个样本的社会责任得分。

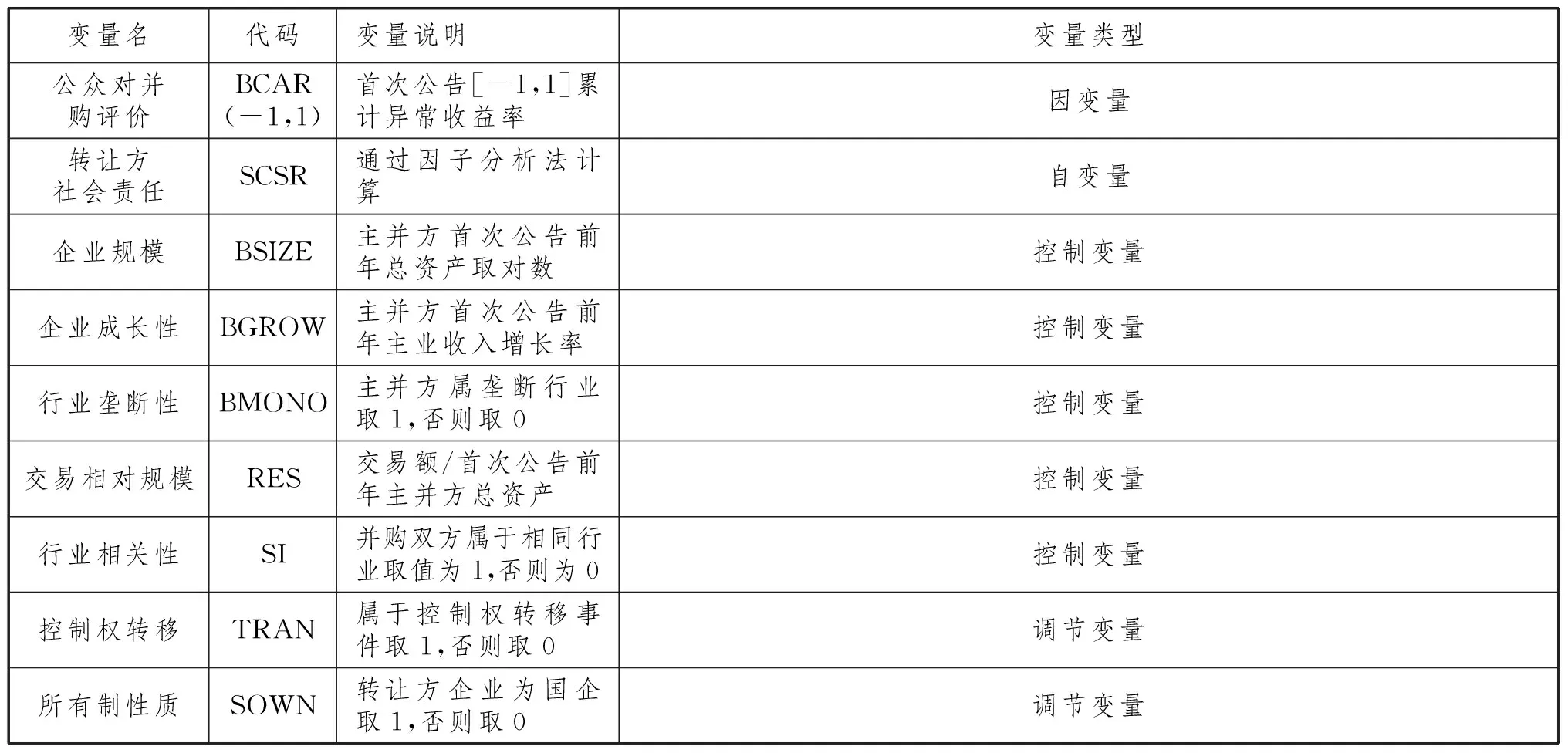

参考方军雄[36]、唐建新等[34]、罗党论等[32]的研究,对主并方企业规模、成长性、行业垄断性、交易相对规模、双方行业相关性等进行了控制。其中,行业垄断性设置为虚拟变量,按照WIND二级行业标准将主并方企业进行分类,若属于金属与非金属采矿、能源设备及服务、电力与燃气、汽车、复合公用事业与水务、海运与航空、航天及国防等垄断行业的,将该变量赋值为1,否则为0,其他变量说明详见表2。考虑到数据存在异常值的可能,综合样本数量,对因变量BCAR(-1,1)和自变量(SCSR)在5%和95%分位数缩尾处理,这样既能较大程度保留原数据的信息又减少了奇异值的影响。

表2.变量定义与说明

构建模型(3)(4)(5),对应验证假设H1、H2、H3。

BCAR(-1,1)=β0+β1BSIZE+β2BGROW+β3BMONO+β4RES+β5SI+β6SCSR+ε

(3)

BCAR(-1,1)=β0+β1BSIZE+β2BGROW+β3BMONO+β4RES+β5SI+β6SCSR+β7TRAN+β8TRAN×SCSR+ε

(4)

BCAR(-1,1)=β0+β1BSIZE+β2BGROW+β3BMONO+β4RES+β5SI+β6SCSR+β7SOWN+β8SOWN×SCSR+ε

(5)

五 实证结果与分析

本文对主要变量进行相关系数分析后发现③,在两变量情况下,转让方企业社会责任表现与公众市场评价间的相关系数为0.205,且在10%概率水平下显著,初步符合预设假定;而控制变量中,双变量关系显示相对交易规模与公众评价间的相关系数为-0.194,且在10%概率水平下显著,可能公众预期交易额占比较大的情况,并购整合过程会比较复杂,协同效应较难发挥;相关系数矩阵同时还显示变量间的相关系数较小,不存在高度相关的情形。

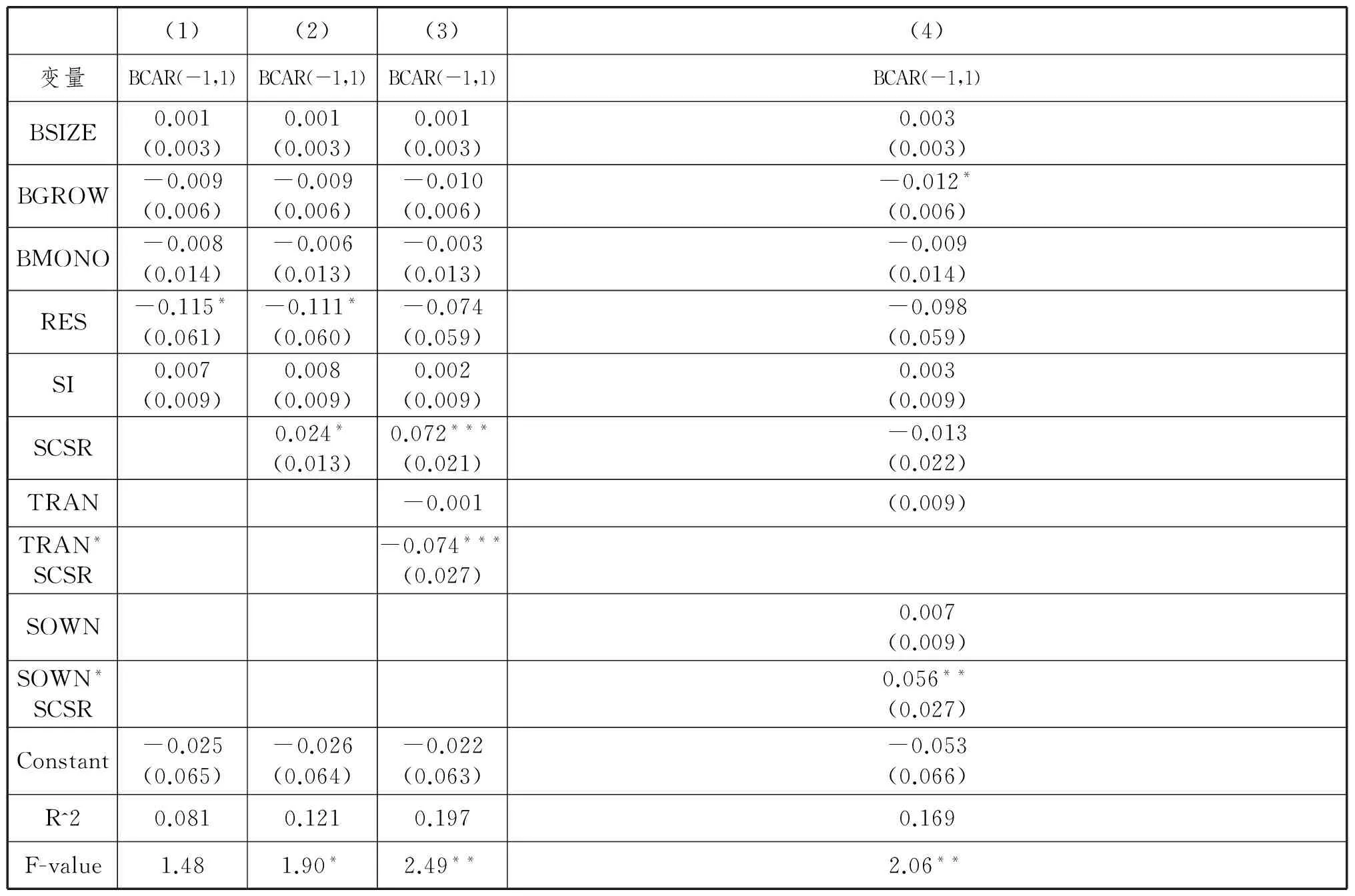

用普通最小二乘法对前述模型回归检验,结果见表3。其中,第(1)列为基准列,回归方程只放入控制变量时,方程F值并不显著;而(2)列在基准列的基础上引入自变量,结果显示,转让方社会责任表现在10%的显著水平下正向影响公众对并购事件的评价,模型整体在10%水平下显著,表明转让方承担企业社会责任能引起公众对并购事件的积极评价,说明国内公众已经开始重视企业的社会责任履行情况。

表3第(3)列是在第(2)列的基础上引入了控制权转移变量与自变量的交互项④,结果显示交互项的系数为-0.074,且在1%水平下显著,模型整体也在5%水平下显著,说明控制权转移变量与自变量的交互项负向影响公众对并购效果的评价,与非控制权转移事件相对比,控制权转移情形下,转让方履行社会责任与公众对并购交易评价的正向关系受到削弱,结论与预设相符。投资者会基于自身理性对控制权转移情境下主并方与转让方的交易进行评估,认为该情境下的转让方对供应商、员工、并购买方等利益相关者有不负责任之嫌,公众对其社会责任信任度大打折扣,认为与这样的转让方交易可能会对主并方的未来经营产生不利,于是他们可能会选择“用脚投票”的策略表达不满。

表3.层次回归模型(N=90)

同理,表3第(4)列是在第(2)列的基础上引入了所有权性质与自变量的交互项,结果显示,交互项的系数为0.056,且在5%水平下显著,模型整体也在5%水平下显著,说明当转让方为国有企业时,能增强转让方社会责任表现与公众评价的关系。究其深层次原因,转让方为国有企业时,其承担社会责任的真诚性更容易被认可,公众认为主并方与国企转让方交易时被“暗算”的机率更小、更容易节约交易成本,所以投资者更加赞赏该情境下的并购交易,通过积极购买主并方股票的方式改变其供求关系,进而拉升其股价。

对论文关键模型进行怀特异方差检验,发现表3中(2)(3)(4)列模型怀特检验的P值分别约为0.954、0.949、0.871(均在10%的显著性水平下接受同方差假定),说明各回归方程均不存在明显的异方差问题。另外,为检验文章结论的稳健性,还运用稳健回归方法对表3中(2)(3)(4)列模型进行重新检验,分别发现表3(2)模型中自变量SCSR的回归系数为0.027(P=0.038<0.1),且模型整体显著度约为0.036<0.1;表3(3)模型中交互项TRAN*SCSR的系数约-0.069(P=0.016<0.1),且模型整体显著度约为0.020<0.1;表3(4)模型中交互项SOWN*SCSR的系数约0.061(P=0.032<0.1),且模型整体显著度约0.015<0.1。上述结果与原表3的回归结果相比并未发生实质性改变,文章假设仍然成立。

六 结论

本文利用2000-2013年间交易双方均为我国沪深A股上市公司的并购事件作为样本,实证检验转让方企业社会责任表现与公众并购评价的关系。研究发现:(1)转让方履行企业社会责任越好,公众对并购事件的评价越肯定,说明当前公众已认识到转让方履行社会责任能够影响其企业声誉,主并方与社会表现优异、企业声誉较好的转让方进行并购交易,可以节约交易成本,公众对此类交易事件秉持肯定评价;(2)控制权转移情境下,转让方企业社会责任对公众并购评价的影响受到削弱,原因很可能是公众意识到转让方将控制权剥离的做法减弱了其社会责任表现对节约并购交易成本的作用;(3)当转让方属于国有企业时,其社会责任表现与公众并购交易评价的关系更强,这说明公众认为国有企业“纯粹”的社会责任动机使其社会责任表现在提高企业声誉、节约并购交易成本方面发挥的作用更明显。这样的结论,一方面说明中国股票交易市场中股民对企业履行社会责任状况较为关注且持有肯定态度,对社会责任表现有“伪善”之嫌或不够真诚的情形均比较敏感;另一方面也从交易理论视角证实了交易者与社会责任表现好的企业进行交易会获得较好的收益。

关于企业社会责任市场评价的文献,大部分着眼于检验企业社会责任履行情况对企业自身市场价值(或财务绩效)的影响,对比之下,本文的创新可能在于:(1)通过并购交易的视角,将转让方企业社会责任表现与主并方市场评价结合研究,为企业社会责任的评价提供新的研究视角,这样的处理方式可以避免研究企业社会责任对自身市场表现的影响时可能存在的两者互为影响的内生性问题;(2)通过对控制权转移、转让方所有制性质等情形的讨论,丰富了企业社会责任评价的情境因素研究,对实践领域具有指导意义。文章结论表明,随着企业社会责任运动在国内的蓬勃发展,我国公众对企业社会责任情况已能够较为理性地关注与辨识,公众评价已逐渐成熟为一种诱导企业树立正确社会责任观、积极履行社会责任的非制度性约束。本文的研究结论对强化企业履行社会责任的信心有一定的实用价值。

本文实证检验了转让方社会责任表现与资本市场中公众对交易事件评价之间的关系,也即转让方社会责任表现对主并方短期市场收益的影响。后续研究可以进一步探讨在并购中转让方社会责任表现对其自身的影响。如社会责任表现优异的转让方,往往会有较好的声誉,主并方与此类的转让方合作,在节省交易成本的同时,能否给转让方带来诸如并购溢价之类的利益呢?未来的研究中还可以从并购协同的视角,评价转让方社会责任与主并方长期并购绩效的关系,并购的整合是一个漫长而复杂的过程,在整合中是否存在双方企业社会责任的协同?如果存在协同,是并购的拔靴效应还是外溢效应抑或是两者兼有?此类问题都值得我们在今后的研究中重点关注。

注释:

①“转让方”指并购交易中的卖方,后同。

②限于篇幅,因子分析过程的图表在文中未予列示,结果保留备索。

③限于篇幅,文中对相关系数矩阵未予显示,结果保留备索。

④为避免多重共线性,已对交互项中的自变量进行去中心化处理。

[1]深圳证券交易所.关于发布《深圳证券交易所上市公司社会责任指引》的通知[EB/OL].(2006-9-25). http://www.szse.cn/main/disclosure/bsgg/9299.shtml.

[2]上海证券交易所.关于加强上市公司社会责任承担工作暨发布《上海证券交易所上市公司环境信息披露指引》的通知[EB/OL].(2008-05-14). http://www.sse.com.cn/lawandrules/sserules/listing/stock/c/c_20150912_3985851.shtml.

[3]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006,(2):77-83.

[4]田虹.企业社会责任与企业绩效的相关性[J].经济管理,2009,(1):72-79.

[5]DOWELL G, HART S, YEUNG B. Do Corporate Global Environmental Standards Create or Destroy Market Value?[J]. Management Science, 2000,(8):1059-1074.

[6]KUMAR R, LAMB W B, WOKUTCH R E. The End of South African Sanctions, Institutional Ownership, and the Stock Price Performance of Boycotted Firms[J]. Business & Society, 2002,(2):133-165.

[7]SCHNIETZ K E, EPSTEIN M J. Exploring the Financial Value of a Reputation for Corporate Social Responsibility During a Crisis[J]. Corporate Reputation Review, 2005,(4):327-345.

[8]BRAMMER S, BROOKS C, PAVELIN S. Corporate Social Performance and Stock Returns: UK Evidence from Disaggregate Measures[J]. Financial Management, 2005,(3):97-116.

[9]BALABANIS G, PHILLIPS H C, LYALL J. Corporate Social Responsibility and Economic Performance in the Top British Companies: Are They Linked?[J]. European Business Review, 1998,(1):25-44.

[10]李越冬,张会芹.产权性质、企业社会责任与资本市场认可度[J].宏观经济研究,2010,(1):48-52.

[11]方军雄.捐赠,赢得市场掌声吗?[J].经济管理,2009,(7):172-176.

[12]朱金凤,杨鹏鹏.公司慈善行为提升企业价值吗?——基于面板数据模型的实证研究[J].经济管理,2011,(12):52-59.

[13]GARCIA-CASTRO R, ARIO M A, CANELA M A. Does Social Performance Really Lead to Financial Performance? Accounting for Endogeneity[J]. Journal of Business Ethics, 2010,(1):107-126.

[14]王端旭,潘奇.企业慈善捐赠带来价值回报吗——以利益相关者满足程度为调节变量的上市公司实证研究[J].中国工业经济,2011,(7):118-128.

[15]FOMBRUN C, RIEL C V. The Reputational Landscape[J]. Corporate Reputation Review, 1997,1(1):5-13.

[16]李恒,黄雯.企业逐利行为与社会责任行为关系研究[J].四川师范大学学报(社会科学版),2014,(2):69-73.

[17]田虹,姜雨峰.社会责任履行对企业声誉影响的实证研究——利益相关者压力和道德滑坡的调节效应[J].吉林大学社会科学学报,2015,(2):71-79.

[18]任巧巧.企业的社会责任与企业声誉[J].经济管理,2005,(19):16-20.

[19]张哲.企业声誉与企业社会责任的比较研究——基于利益相关者视角[J].技术经济与管理研究,2015,(12):62-66.

[20]李海芹,张子刚.CSR对企业声誉及顾客忠诚影响的实证研究[J].南开管理评论,2010,(1):90-98.

[21]COASE R H. The Nature of the Firm[J]. Economica, 1937,(4):386-405.

[22]DAHLMAN C J. The Problem of Externality[J]. Journal of Legal Studies, 1997,(1):141-162.

[23]沈满洪,张兵兵.交易费用理论综述[J].浙江大学学报(人文社会科学版),2013,(2):44-58.

[24]KREPS D M, WILSON R. Reputation and Imperfect Information[J]. Journal of Economic Theory, 1982,(2):253-279.

[25]J·弗雷德·威斯通, S·郑光, 苏珊·E·侯格.兼并、重组与公司控制[M].唐旭译.北京:经济科学出版社,1998.

[26]李善民,曾昭灶.控制权转移的背景与控制权转移公司的特征研究[J].经济研究,2003,(11):54-64.

[27]吴联生,白云霞.公司价值、资产收购与控制权转移方式[J].管理世界,2004,(9):123-130.

[28]王文成,王诗卉.中国国有企业社会责任与企业绩效相关性研究[J].中国软科学,2014,(8):131-137.

[29]沈志渔,刘兴国,周小虎.基于社会责任的国有企业改革研究[J].中国工业经济,2008,(9):141-149.

[30]江炎骏,徐勇.企业社会责任对负面事件发生时股东财富的影响[J].中大管理研究,2012,(1):102-120.

[31]张建君,张志学.中国民营企业家的政治战略[J].管理世界,2005,(7):94-105.

[32]罗党论,刘晓龙.政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据[J].管理世界,2009,(5):97-106.

[33]FAMA E, FISHER L, JENSEN M, et al. The Adjustment of Stock Prices to New Information[J]. International Economic Review, 1969,(10):1-21.

[34]唐建新,陈冬.地区投资者保护、企业性质与异地并购的协同效应[J].管理世界,2010,(8):102-116.

[35]张旭,宋超,孙亚玲.企业社会责任与竞争力关系的实证分析[J].科研管理,2010,(3):149-157.

[36]方军雄.政府干预、所有权性质与企业并购[J].管理世界,2008,(9):118-123.

[责任编辑:钟秋波]

Public Evaluation on Corporate Social Responsibility

XU Shi-wei1, CHEN De-mian1, QIAO Ming-zhe2

(1.School of Economics & Management, Tongji University, Shanghai 201804;

2.School of Finance & Management, Shanghai University of International Business and Economics, Shanghai 201620, China)

Corporate pseudo social responsibility appears widely all over the world, which attracts much attention and doubt about corporates’ sincerity in taking responsibility. Hence, using Chinese listed company M&A events as the study sample, this paper establishes the key indicators such as public evaluation in stock market and seller corporate social responsibility (CSR). With the analysis of transaction cost theory, this paper builds model to check seller corporate social responsibility’s influence to public evaluation towards M&A events. Results show that seller corporate social responsibility exerts significant positive effect on public evaluation. Furthermore, corporate control right transferring can impair the above-mentioned relationship, while seller’s state-owned character could enhance that. The study reveals that public could award the sincere CSR behavior, on the other hand, public have passive attitude towards the opportunistic CSR behavior. The paper raises M&A transactional perspective and extends contextualization study about public evaluation towards CSR.

corporate social responsibility; transaction cost; public evaluation; moderating effect

2016-07-10

国家自然科学基金青年项目“转型期企业社会责任战略机理研究”(71302046);教育部人文社会科学研究一般项目“高管认知、管理自由度与企业社会责任”(13YJA630008);上海市教育委员会科研创新重点项目“基于公司创业投资的开放式创新及其策略研究”(14ZS147)。

徐士伟(1981-),男,山东潍坊人,同济大学经济与管理学院博士生,研究方向为企业并购、企业社会责任; 陈德棉(1962-),男,浙江温州人,同济大学经济与管理学院研究员、博士生导师,研究方向为企业并购、风险投资等; 乔明哲(1976-),男,安徽蚌埠人,管理学博士,上海对外经贸大学金融管理学院副教授、硕士生导师,研究方向为风险投资、企业社会责任。

F279.23

A

1000-5315(2016)06-0106-08

猜你喜欢

党的生活(江苏)(2021年4期)2021-06-04 09:35:42

魅力中国(2020年7期)2020-12-07 19:54:01

党的生活(江苏)(2020年10期)2020-11-26 08:48:04

党的生活(江苏)(2020年9期)2020-11-07 01:40:22

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

党的生活(江苏)(2020年6期)2020-08-27 08:33:58

产权导刊(2020年5期)2020-06-30 10:13:44

中国科技信息(2016年16期)2016-09-10 03:12:33

河北金融年鉴(2014年0期)2014-02-27 13:20:15

浙江国土资源(2011年2期)2011-08-15 00:45:46