油气资源开采财税收入分配新模式的构建

2016-12-22 10:10王育宝胡芳肖李国平

西安交通大学学报(社会科学版) 2016年3期

王育宝,胡芳肖,李国平

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.西安交通大学 公共政策与管理学院,陕西 西安 710049)

油气资源开采财税收入分配新模式的构建

王育宝1,胡芳肖2,李国平1

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.西安交通大学 公共政策与管理学院,陕西 西安 710049)

油气资源开采收入分配涉及中央和地方政府、开采企业和开采地居民、当代人与未来人等多个利益相关者。构建保障开采地居民持续获得油气开采收益的分配制度,对推进共享发展、维护国家稳定具有重要意义。在比较世界主要油气开采国财税收入分配制度基础、分配结构、经济影响前提下,构建了以分税制为核心、共享税制为辅助、开采地居民直接分享、获得持续收益为特色的混合型分配新模式。该模式有利于化解油气开采收益分配冲突,实现经济社会持续协调稳定。

油气资源开采;收入分配模式;共享税制;分税制;直接分配

油气资源开采涉及中央和地方、开采企业与开采地居民、当代人与未来人等多个利益相关者。一个多世纪以来,全球因油气开采引发的冲突从未停歇。为保护开采地居民利益、实现油气可持续供给,保证社会稳定,主要油气生产国根据国情,在努力兼顾效率与公平前提下,确立了高度集权、分权、收入分享、税基共享等油气资源开采财税收入分配制度和模式[1],这些模式因存在忽视开采地居民利益问题常常受到诟病。为此,本文通过对国际油气财税收入分配体制和典型国家油气资源开采中财税分配制度的比较分析,基于可持续收入理念,提出保障开采地居民获得持续收入的油气资源开采财税收入公平分配新模式。

一、研究进展

长期以来,国内外研究都是围绕油气资源开采财税收入如何在中央(联邦)和地方政府间分配展开的,其研究和争议的核心是油气资源的产权归属问题,对开采地居民所拥有的土地权收益和环境权利益考虑较少;重视中央集权而忽视居民共享。1983年,马斯格瑞(Musgrave)就指出,如果一种税基在各地极端不平衡,那么该税就应由中央统一征收和使用[2]。油气资源空间分布的高度非均衡性符合税费中央征收的特点;而且油气矿权和开采收入的国家化,有利于化解油气价格剧烈波动引起的收入不稳定、地方财政不平衡和财政竞争。多数学者认为,不管是实施中央集权还是地方分权,开采收益向中央(联邦)政府集中,然后中央(联邦)政府通过纵向转移支付再将其分配给地方政府和居民,是非常合理的制度安排[3-5]。现实中, 在税费向中央集中的同时,由于长期忽视开采地居民的持续利益补偿,导致油气开采地“荷兰病”和“资源诅咒”现象加剧,中央与地方、地方政府与开采地居民的冲突持续存在。

基于化解冲突需要,近年来,将油气资源产权或部分权益划归地方和居民,实行开采收益分配向开采地居民倾斜的观点和行动越来越多[6]。早在18世纪末期,美国政治家潘恩(Paine)就指出,作为人类的共同财产,资源收益应全部归资源所有者①潘恩(Paine)指出,一个政府应在宪法基础上让其公民获得更好生活;不平等是源于土地和物业的所有权。他建议:当这种特权产生财富时,应对其征税,因为这些财富有可能需要社会支持才能产生;土地和物业税收应投入到社会福利系统,这属于每个公民的权利。。该理论对油气资源开采收益分配中开采地居民获得持续开采收益提供了理论基础。丹尼尔(Daniel)[8]也指出,作为自然赋予资源所在地的“遗产”,开采地政府和居民应享有资源所有权和开采收入。巴尔(Bahl)[7]对62个国家的分析发现,对矿产开采收入依耐性越大的国家越倾向于收入地方化。那么,油气资源开采财税收益如何分配才能减少矛盾和冲突? 西格尔(Segal)[9]提出了“从石油到现金”的油气租金以股份形式直接向开采地居民分配的机制。俄罗斯为协调民族关系,让地方政府和居民直接分享开采收益。美国阿拉斯加州的“Permanent Fund Dividend”和伊朗的“现金补贴”就有直接分配的特征[10]。一些国家还采取用资源租代替其他税收、对开采地居民进行燃料补贴、提供就业机会等措施保障开采地居民获得开采利益。油气开采给开采地带来的生态环境成本使地方政府和居民直接分配开采收入变得越来越正常。但由于忽视土地所有权收益,且这些措施存在累退性、低效性、非生产性等特点,地方政府和开采地居民获得的收入长期依然较少[11]。罗德里格斯(Rodriguez)等[12]针对委内瑞拉石油收入分配方式加剧腐败、经济停滞、政治不稳等现象,建议增加分配透明度,引入直接分配方法,以促进政府与公民关系健康发展。但他们也同时指出,直接分配机制很容易沦为民粹主义。由此可见,不管实施中央集权还是地方分权,充分考虑开采地油气矿权和土地产权、油气赋存条件、居民收入预期、经济波动等因素,对化解油气开采中的利益冲突都很关键。

由于油气资源开采中存在矿权与地权重叠和分离[13]、国有企业垄断开采、矿权流转与地权流转不匹配[14]、地方政府和居民分享资源开采收益的法律依据缺乏等问题,再加上资源收入分配中制度透明度低、存在“寻租”行为等,中国现有的油气开采财政收入分配更多还停留在中央与地方政府分配层面上,开采地居民利益很少被考虑,开采地居民与各级政府、开采企业间存在诸多不和谐和矛盾[15]。在地方承担过多社会服务功能(油气开采监管、开采地环境保护及生态修复、基础设施建设等)而分享的油气收入有限、农村集体土地所有权被异化和因此而造成的开采地居民利益被严重忽视情况下,这就使开采地陷入“越开采越贫困”的“资源诅咒”恶性循环,生态退化严重[16]。围绕矿地补偿、矿地收入分配产生的矛盾,已成为农村最突出、最易形成群体性冲突的矛盾。这在少数民族集聚的中国西部油气资源富集区表现最突出[11]。这不利于共享发展、协调发展和生态文明社会的建设。

根据国内外油气开采财税分配理论和实践中存在的问题,本文拟从深化油气财税制度改革、化解分配矛盾和冲突出发,以国际化视野,比较现行典型油气开采财税收入分配模式,探索建立协调中央与地方、地方与企业以及与开采地居民多个利益相关者共享开采收益的油气财税分配新模式,从而为油气开采地居民获得持续收入的制度保障提供参考和借鉴。

二、油气开采财税收入分配模式国际比较

(一)国际油气开采财税收入分配体制

财政分权理论也称“财政联邦主义”,产生于20世纪50年代。该理论的提出,对工业化国家而言,是为了控制公共部门扩张、保证地方公共产品供给;而对发展中转轨国家来讲,则是为了打破中央集权、搞活国民经济。目前,财政分权已成为多国政治经济生活的普遍现象。由于政治经济体制、法律制度等差异,基于财政分权理论的油气生产国财税收入分配体制也不尽相同。总体来讲,国际油气开采财税分配体制可分为分税制、共享税制两种。 分税制下,中央和地方政府各自完全或部分拥有资源开采中某些税种的征管权和收益权,中央无需向地方返还税款,地方也无需向中央上缴税款。该体制有利于激励开采地政府维护本地区居民权益,提高其管理能力,促进公共资源有效分配。市场经济国家普遍采用。共享税制是指由中央政府先征收资源开采税费,然后通过转移支付等手段,以补偿开采造成的生态环境损失、开采地政府的基础设施和社会治安管理支出等名义,将一定比例税费再返还给开采地的体制。该税制成功与否,主要取决于地方政府管理能力和效率、税费分配的公平性、资金拨付的及时性等条件。共享税有利于保障开采地居民权益,促进矿区和谐。但不管是分税制还是共享税制,二者均存在一定局限:分税制会增加行政成本,不能保证财税收入的稳定获得,削弱中央政府的财政实力;共享税制下,地方政府和开采地居民在分配中处于被动地位,易加剧中央与地方、政府与居民间的冲突和矛盾。因此,均应做好权衡!

对于如何评价油气生产国或地区现行油气开采财税收入分配体制,本文认为应在总结借鉴各体制优点前提下,做好三方面工作:(1)在保障中央(联邦)政府经费充足前提下,能为开采地政府提供充足财政能力,以保证其在可比财税收入之下提供公平公共服务;(2)能降低开采地政府收入的波动,让开采地政府和居民切实分享油气开采收益;(3)提高油气收益分配透明度,减少对地区间财政净收益差异的扭曲,消除腐败。

(二)油气资源开采中财税收入分配模式比较

目前,全球油气开采财税收入的分配模式可概括为高度集权、分权(绝对分权和相对分权)、税基共享和收入分享等四类。除美国、加拿大等联邦制国家采取税基共享的分税体制外,多数国家采用了符合共享税制特征的分配模式。具体表现为:小的单一制国家主要采用高度集权型模式[5],联邦制国家主要采用收入分享模式,实施分权模式的国家很少。近年来,极个别国家和地区开始尝试面向开采地居民直接分配油气开采收入。

1.高度集权模式

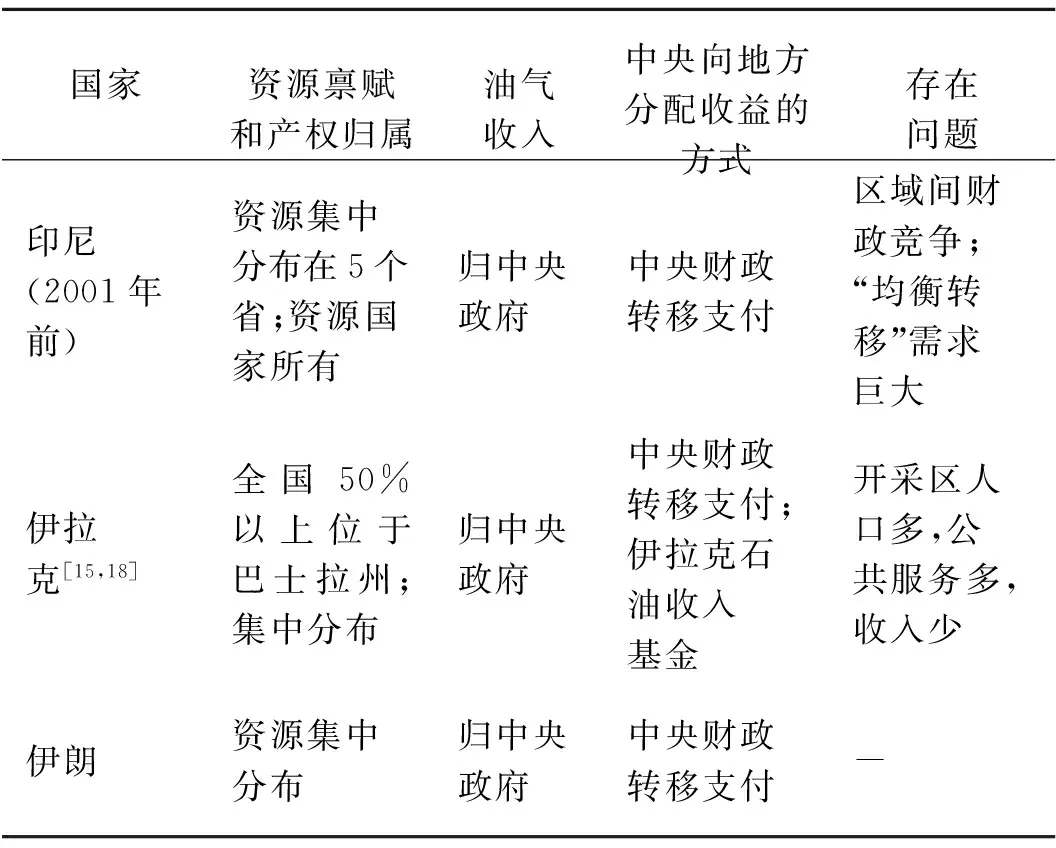

国际上,单一制特别是小的单一制国家主要采用该模式,原因主要是:(1)这些国家的地方政府缺乏支出职责,或是这些国家油气开采地政府有其他收入来源;(2)中央政府可利用其宏观经济调控者和管理者所拥有的强大财力,完全吸收油气收入短期波动,稳定经济;(3)在建立政府收入横向均衡机制、缩小区域差距方面,中央政府处在更有利地位;(4)模式会减少地方(省、州级)政府间税收竞争的范围,遏制地方分离主义[17]。高度集权模式下典型油气生产国油气收入分配制度的比较如表1所示。

当然,油气资源开采中收入的高度集权并非表明地方政府就没有任何权利,而是指在适当透明和问责制下,地方政府仍有一些主要税率的边际控制权,而且也可通过均衡原则基础上的转移支付、直接分配获得相对稳定的部分开采收入。如伊朗2010年12月起直接给居民分配现金,每家当月获得大约80美元,此后每人每月获得45美元。

表1 高度集权模式下典型油气生产国油气收入分配制度比较

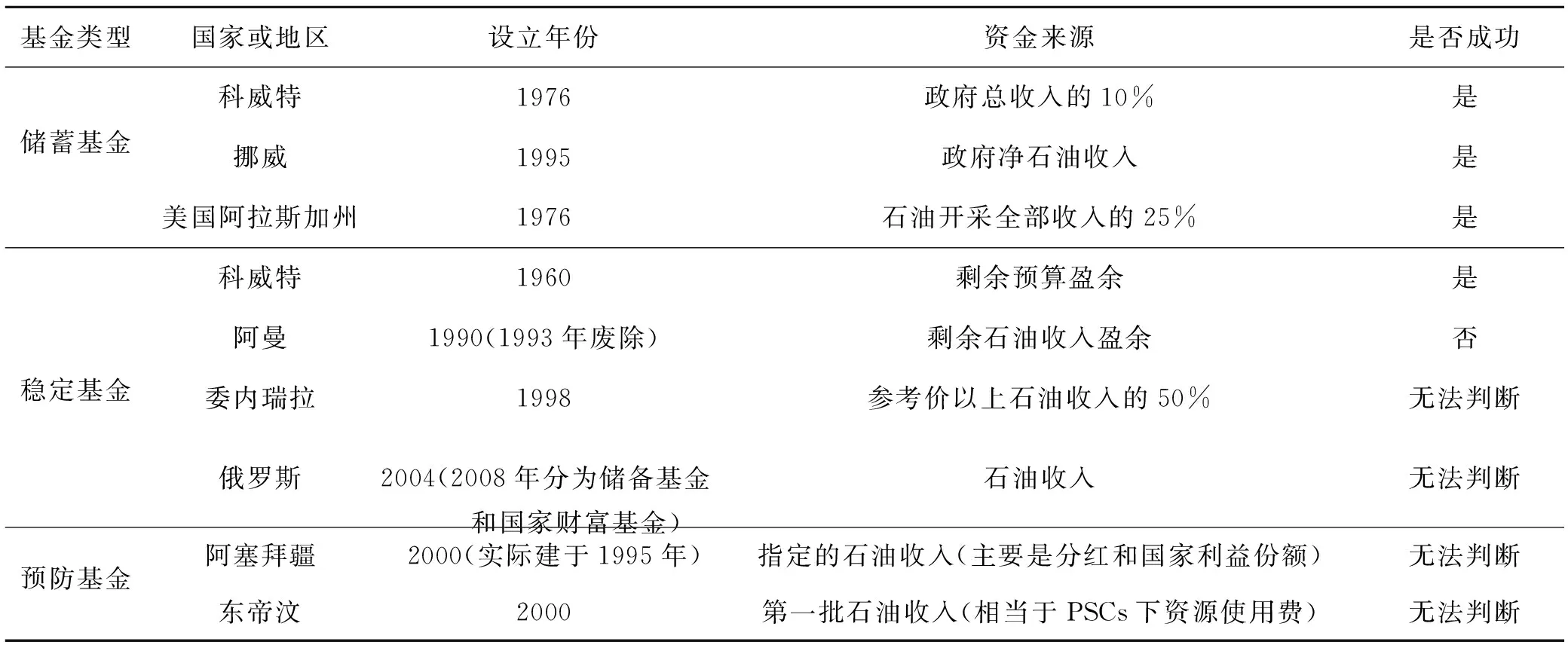

此外,高度集权一般都伴随着一个或多个油气资源基金的设立,以解决油气价格波动和开采中的代际、代内公平问题。这些基金的良好管理和运作成为衡量该模式是否成功的关键。如表2所示,科威特每年将财政收入的10%分配到后代储备基金(RFFG),基金规模已近3 000亿美元。阿拉斯加永久基金是一个代表所有阿拉斯加居民权益的共同基金,政府每年将石油全部收入的25%划归基金,即使当石油被开采枯竭,它仍继续造福于所有居民,基金市值已达400多亿美元。挪威全球养老基金则将稳定和储蓄功能运作得很好,2009年规模已达4 000亿美元,相当于挪威当年GDP的111%,但因该基金将非油赤字稳定在真实预期石油基金资产之下的方法没有法律依据,还没得到国会一半以上议员通过。这也就是说,油气基金运作还受政治因素等影响,这也限制了其稳定公共财政、有效提高公共储蓄和实现代际公平的目标。

表2 主要油气开采国油气资源基金的实施经验[8,19]

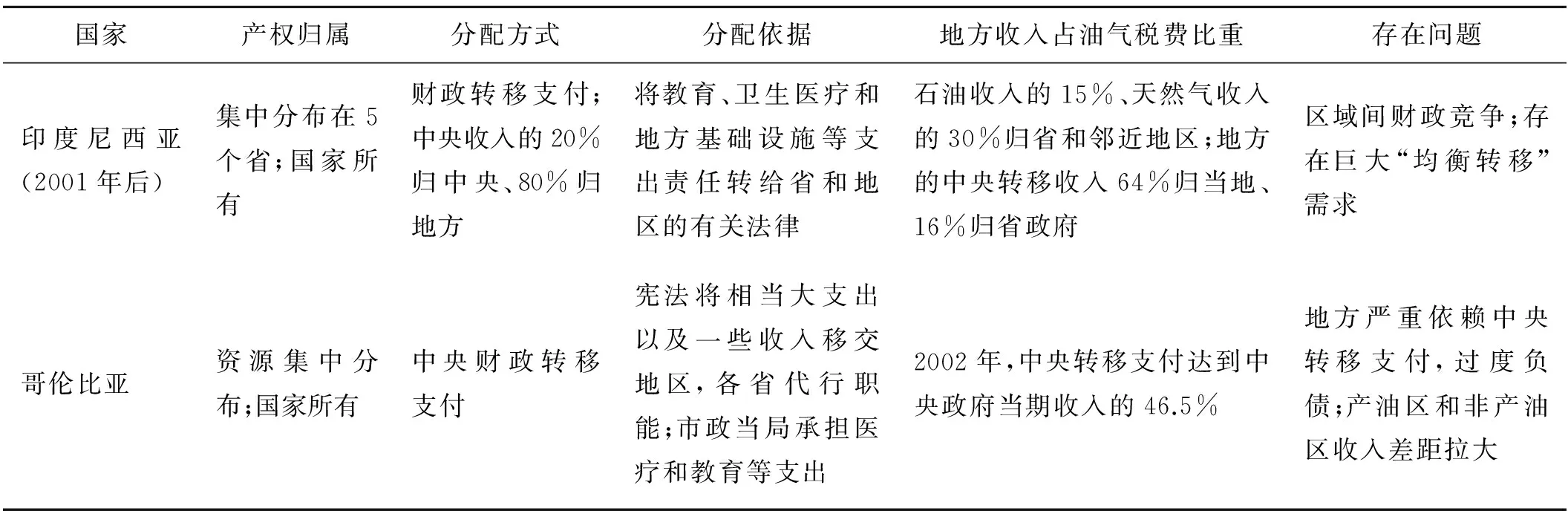

表3 分权模式下典型国家油气资源收入分配制度比较

资料来源:根据《2013年全球石油和天然气税收指南》整理得到。

2.分权模式

分权模式包括绝对分权和相对分权。油气收入分权不是绝对分权,而是相对分权。目前,世界上只有阿拉伯联合酋长国实行绝对分权,该国7个酋长国都实行经济和政治自治,且各自对石油拥有绝对所有权和控制权。开采税费收入先归各酋长国,然后各酋长国通过现金或实物形式再上解给联邦政府。联邦分配的份额占联邦收入的2/3。大的单一制发展中国家则主要采用相对分权,如表3所示的印度尼西亚(2001年以后)和哥伦比亚。这主要是考虑到地方政府为油气开采提供了大量服务和基础设施,支出了大量直接费用,同时还遭受了开采带来的生态环境成本等。2001年以前,印度尼西亚是亚太地区唯一的OPEC石油生产国、亚洲第二大石油和第一大天然气生产国,油气资源管理以中央为主、地方为辅。1999年,为保证开采地享有开采收益,促进地方发展,印度尼西亚议会通过了有关地方自治的第22号法令和关于政府间财政分配的第25号法令,确定了财政分权制度,规定开采地所在省政府和其他地方政府可从征收的税后石油权利金中得到15%的份额,天然气权利金中得到30%的份额。

赋予地方政府一定权力对促进地方发展、保证开采地居民利益有积极意义。但分权中必须把握好度,否则会适得其反。如哥伦比亚宪法将相当大财政支出责任和一些收入移交省政府和市政当局后,由于省政府仍严重依赖中央转移支付,以致分权后中央转移支付大幅增加;过高的地方分配比例和转移支付,还诱发地方政府过度举债,结果使一些省濒临破产;富产石油的省级政府直接获得油气权利金,还加剧了地区差距。显然,该模式弊端明显:一是很难建立政治上可以接受的资源共享水平,即如何确定不同地区应该获得的收入份额;二是会进一步增加地区间获得油气收入的能力差异,加剧区域间财政竞争和区域差异[3];三是会导致地方政府为争取发展优势而降低非石油税收,扭曲经济发展等。总体看,分权模式管理风险较大。

3.税基共享模式

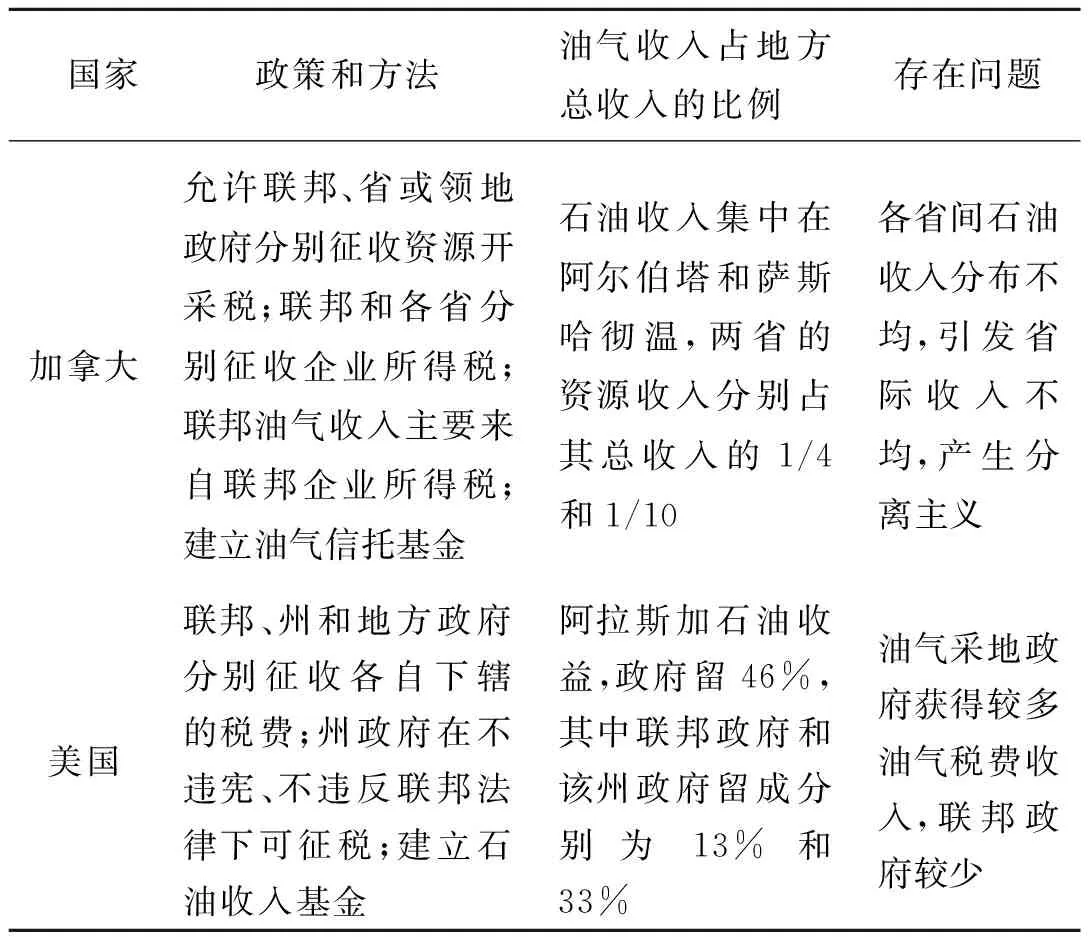

税基共享是把同一税种的税基横向划分为中央税基和地方税基,来自中央税基的收入归中央,来自地方税基的归地方,中央和地方各征各的税,并在保证国家利益前提下,地方自主决定其税费的分配形式、比例和标准。它是在合理划分各级政府事权基础上,将税种和税权在中央和地方间进行划分,加拿大、美国和澳大利亚是实行该模式的典型(见表4)。该模式的优点在于:(1)石油税基分配给州(省)政府(与联邦同时发生)的安排,赋予了开采地政府必要的自主权,有利于激发其征税积极性和主动性,保证税收应收尽收;(2)建立的联邦调控下州(省)际间收入平衡系统,有利于协调石油产地和非产地间的利益冲突,有效弥补州(省)际收入差异;(3)建立开采地收入随经济发展而自动稳定增长的收入制度,使各级地方政府的财政收入具有高度可预见性和稳定性,有效减轻了油价不稳定造成的收入波动;(4)产油州(省)从油气开采税费中提取一定收入建立油气信托或储蓄基金,除具有促进经济均衡发展作用外,在保证开采地居民获得稳定开采收益、维护其长远利益方面也发挥着重要作用。如美国阿拉斯加永久基金在2009年8月时,总资产已增加到330亿美元,基金直接分配给该州公民。

表4 美国、加拿大税基共享下油气税费分配制度比较

当然,该模式也有其局限性,突出表现为,如果中央调控下的州(省)际收入平衡系统不能有效建立,则该模式就会拉大油气采区和非采区之间的收入差距,乃至产生严重的地区分离主义,影响国家稳定。另外,该模式适用于法律法规健全、国民素质高、人均收入水平高的联邦制国家,而经济落后、制度不健全的发展中国家不适宜采取该模式。

4.收入分享模式

受各国条件影响,收入分配的形式也存在多样性。除美国、加拿大外,联邦制国家主要采用收入分享模式,如表5所示。鉴于油气资源和收入集中于少数地区,以致这些富集区有较强烈的自治愿望,为防止分离发生,俄罗斯除赋予地方一定自治权外,将油气税收主要集中在联邦政府,并由联邦政府给各地方政府分配。俄罗斯油气收入的55%流入联邦预算、15%进入联邦政府设立的稳定基金、30%进入地区预算[20]。墨西哥只是将一小部分油气收入根据财政协调法律规定分配至地方政府。尼日利亚政府油气收入按照联邦、州和地方政府分别占48%、25%和21%,生态补偿基金、账户稳定基金和其他分别占3%、2%和1%的比例进行分配[1]。委内瑞拉省级政府来自转移支付的支出占联邦支出的1/4到1/3,但由于委内瑞拉腐败较为严重,现行价格下只有一小部分石油租金(1/3)被纳入政府预算。

与税基共享相似,收入分享增加了地方政府收入,但和高度集权相比,它也削弱了中央政府运行反周期财政政策调控宏观经济的能力,加剧了油气开采区的分离倾向。收入分享将油气收入波动充分传递给了地方政府,却没给地方公共服务提供稳定的资金来源,使宏观经济管理复杂化,且还可能为分离主义提供实践依据,地方政府面临很大的资源控制压力。能源政策是一个国家的责任!油气开采收入分配的最好制度是中央集权,其次是将油气税费分配到地方政府、并辅之以中央向地方稳定转移的相对分权模式,收入分享最不理想[17]。

5.直接分配模式

在油气资源开采收益分配过程中,忽视开采地政府及其居民的利益,会造成财政激励扭曲、代际分配不公、国家公共支出效率低下、开采地生态环境和居民的生活环境日益恶化以及利益相关者间矛盾冲突等问题。近年来,随着绿色、持续发展理念深入人心,开采地居民的维权意识提高,再加上油气开采强度日益加大加剧“资源诅咒”,为保障开采地居民利益,开采收入向开采地居民(社区)直接分配的模式也越来越受到重视。

有研究表明,全体居民直接分享油气开采租金的理论和机制,有利于大幅度减少贫困、化解“资源诅咒”[10];美国页岩气开采中利益冲突的实证研究也指出,矿权与地权的产权分割要求开采中加强地表权的相对重要性,提出对开采地(社区)居民利益进行补偿的必要性[21]。巴布亚新几内亚则明确规定,开采地居民可参与政府关于资源开采项目收益使用方向的决策、政府资源税收收入的一定比例必须用于由社区和矿业公司协商确定的社区基础设施建设等。智利针对资源收入的跨期管理、分配不平等等问题,采取了稳定基金、燃料补贴和公共雇佣等措施;巴西通过颁布法律避免由油气资源开采造成的各种问题[22];尼日利亚反复考量其“属地原则”的适用性[1,23],并用石油生产区域发展委员会来减少油气开采区的利益冲突[24]。这种使开采地居民直接享受开采收入的新模式已开始被人们所认同。直接分配已成为油气资源财税收入分配模式的新补充。

三、油气开采中财税收入分配的新模式

各国油气开采财税收入分配模式更多是从自身国情和利益出发而制定的,其模式各具优势,但也有一定局限性,普适性低。为建立既考虑各国国情、又有利于油气可持续开发和保障开采地居民权益的油气开采财税收入分配制度,降低油气价格波动对宏观经济的冲击,基于可持续收入理论,本文构建和提出了油气资源开采中财税收入分配的新模式。

(一)基于可持续收入理论的不同油气税费收入分配模式适用性分析

持续收入,也称可持续收入、绿色GDP,是指在不减少现有资本资产水平前提下所必须保证的收入水平。油气开采地居民持续收入,是指油气开采中开采地居民基于其赖以生存的土地被占用、资源被开采和环境被破坏而应给予的充分必要补偿性收入,它与开采地国家或地区油气税费分配制度密切联系。不管采用哪种模式,均应充分考虑开采地居民的利益。

资料来源:根据《2013年全球石油和天然气税收指南》整理得到。

对于小型单一制国家来说,油气开采中收入分配的高度集中模式最受欢迎,这主要是因为这些国家的地方政府没有重要支出职责,或有其他收入来源,并且该制度还可以吸收平缓油气收入波动,保证利益相关者特别是开采地居民获得稳定收入;可建立起有效的地区间横向利益均衡机制,一定程度上缩小区域差距;能减少地方政府间税收竞争,有效避免分离主义和独立倾向。总体上看,有利于维护中央政府的领导地位和国家稳定,也能较大程度上保障开采地居民的利益。但因涉及的人口少、对未来发展的影响有限,不具推广价值。

对联邦制或者较大的单一制国家来说,税基共享是最可取的制度,其次是收入分享制度。税基共享虽最可取,但并不是在每个国家都适用。实施税基共享制度,首先需要有完备的保护私有财产的宪法,规定油气矿权与土地产权统一、各州(省)实行高度自治;同时,还要求公民特别是政府公务员具有较高的素质。私有产权不受侵犯和油气矿权与土地产权的统一,保证了拥有资源和土地所有权或使用权的开采地居民从油气开采中获得持续收入。而且,为了保障开采地政府和居民获得稳定收益,避免资源地出现独立倾向,联邦政府在进行收益分配中,在对其自己省(州)石油相关活动设定相关税率以及税基的同时,还在产油省(州)与非产油省(州)间建立了一个相对公平的收入平衡机制,产生了较好效果。

收入分享制度虽在一定程度上补偿了开采地政府和居民因油气开采遭受的资源环境和健康损害,提高了开采地政府从油气开采中谋求更多收益的动机,但也削弱了中央(联邦)政府运用反周期财政政策进行宏观调控的能力,同时也进一步激发了地方的分离倾向。此外,收入分享将石油收入的波动传递给了地方政府,却没给地方公共服务提供稳定的资金来源,开采地居民从中获得的收入依然非常有限。所以,收入分享也只能是次优选择。

直接分配制度考虑了油气资源开采地全体居民的利益,关注了开采地居民的利益诉求,给可能建立的更有效分配方法提供了思想基础,但因其实施起来有特殊的要求且普及较难,因而也具有一定局限性,如燃料补贴和政府雇佣这两种制度,因其低效性及累退性,几乎不受现代国家推崇。但它也给油气资源开采收益分配制度的改革提供了一个目标,指明了一条道路,使人们开始重视建立考虑开采区居民利益的油气开采收益分配新机制。

由此可见,现行油气税费收入分配模式均有优点,强调完善法律法规、合理划分中央和地方分配比例和适当向地方倾斜的重要性,一定程度上具有互补性,但也存在局限性。概括起来看,局限性突出表现为忽视开采地社区、居民从油气开采中应得的收益和权益保护。因此,建立考虑油气开采地政府和居民获得持续收益的收入分配体制就成为深化和完善油气开采收入分配新体制、新模式的基本要求。

(二)构建面向开采地居民倾斜的混合型油气税费分配新模式

要建立符合可持续发展要求和各国国情的油气开采收入分配制度,有效补偿油气开采地公共基础设施支出和行政管理支出,切实保障开采地居民环境权和发展权,将现有分配模式各自的优点结合起来,建立有利于开采地居民获得持续收入的混合型油气开采收入分配制度是最佳选择。具体而言,就是各国根据本国国情,建立以分税制为核心、以共享税制为辅助、以开采地居民直接分配油气财税收入为补充的混合型油气开采收入分配制度。为使该模式能充分发挥作用,应重点做好以下工作:

第一,建立健全油气资源开采专门立法,构建油气矿权与土地产权清晰、中央与地方事权和财权分明、开采地居民能直接分享开采收益的法律法规体系。只有宪法和相关专业性法规明确规定了油气矿权和土地产权的关系,明确了中央(联邦)政府和地方政府的事权和财权,赋予开采地居民依靠其油气和土地所有权获得持续收益的权利,就可有效化解油气开采分配中的利益冲突和矛盾。

第二,保持政府油气开采财政收入适当规模,建立合理油气开采收入分配结构。为保证油气开采收益在中央政府、地方政府、开采企业、开采地居民等利益相关者间合理分享,首先需保障油气财政收入保持适当规模。其次,要建立科学、公平的油气收入分配纵向和横向结构。纵向上,应在明确矿地和油气资源价值基础上,保证各级政府获得必要管理支出和生态补偿资金,并让开采地居民能分享开采收入;横向上,构建考虑经济、政治、人口、区位等多方面因素的油气收入横向分配机制,使油气产区和非产区都能从开采中获得必要收益。

第三,提高油气开采财税收入分配的透明度,强化问责制。油气资源分布的空间高度不均和油气价格的剧烈波动,会造成油气财税收入获得和分配的波动、加剧腐败的滋生、造成贫困的恶性循环等。为此,提高油气财税收入分配透明度,强化问责制就很关键。一方面,中央政府应从制度安排上赋予地方政府一些油气开采特殊税费的征收权,或给其提供稳定的中央财政转移支付等;另一方面,要强化收入分配的公开化、透明化,强化问责制,有效降低寻租和腐败,保护开采地居民利益,实现油气资源的科学开采和收入的合理分配与利用。

[1] AHMAD E,SINGH R.Political Economy of Oil-Revenue Sharing in a Developing Country:Illustration from Nigeria[R]. IMF Working Paper, 2003.

[2] CHARLES E,MCLUREJ R. Tax exporting and the commerce clause:reflections on Commonwealth Edison[R]. Working Paper No.746, National Bureau of Economic Research, 1981.

[3] OTTO J,ANDREWS C,CAWOOD F.Mining Royalties:A global study of their impact on investors,government, and civil society[R]. The World Bank, 2006.

[4] DAVIS J M,OSSOWSKI R,FEDELINO A.Fiscal policy formulation and implementation in oil-producing countries[R]. IMF Working Paper, 2003.

[5] AHMAD E,MOTTO E.Oi1 Revenue Assignments:Country Experiences and Issues[R].IMF Working Paper,2002.

[6] COLLIER P,Van Der PLOEG F,SPENCE A,VENABLE A.Managing resource revenues in developing economies[J]. IMF Staff Papers,2010, 57(1):84-118.

[7] BAHL R,TUMENNASAN B.How Should Revenues from Natural Resources be Shared in Indonesia?[R]. International Studies Program Working Paper 02-24,2002.

[8] DANIEL P. Petroleum revenue management:an overview[R]. The World Bank, ESMAP Program,2007.

[9] SEGAL P. How to spend it:Resource wealth and the distribution of resource rents[J]. Energy Policy, 2012,51:340-348.[10] BONOIT B. The Role of Natural Resources in Fundamental Tax Reform in the Russian Federation [R]. World Bank Policy Research Working Paper, 2002.

[11] 世界银行,国家民族事务委员会项目课题组.中国少数民族地区自然资源开发社区收益机制研究[M].北京:中央民族大学出版社,2009:196-200.

[12] RODRIGUEZ P L, MORALES J R, MARTURET F M. Direct Distribution of Oil Revenues in Venezuela:A Viable Alternative? [R].Center for Global Development Working Paper 306,2012.

[13] 宋文飞,李国平,韩先锋.中国地表权,地下权概念,应用模式及相关问题分析[J].中国人口·资源与环境,2012 (4):118-123.

[14] 武旭.我国矿业用地相关制度的分析与完善[J].中国矿业,2012(10):1-4.

[15] 武盈盈.资源产品利益分配问题研究:以油气资源为例[J].中国地质大学学报(社科版), 2009(2):26-30.

[16] 王育宝,马金梅.油气资源开采中的收益分配冲突与协调机制[J].上海财经大学学报,2014(5):58-65.

[17] DAVIS J M,OSSOWSKI R,FEDELINO A.Fiscal Challenges in Oil-Producing Countries:An Overview[R].International Monetary Fund,2003:1-12.

[18] GRANT,ANWAR. Fiscal Federalism and Petroleum Resources in Iraq[R]. Georgia State University, 2008.

[19] 王育宝,胡芳肖. 非再生资源开发中价值补偿的途径[J].中国人口·资源与环境,2013(3):1-13.

[20] KURLYANDSKAYA G. Moscow and regions share Russia′s oil and gas revenues[J].Federations,2007,6(1):1-3.

[21] COLLINS A R,NKANSAH K. Divided Rights, Expanded Conflict:The Impact of Split Estates in Natural Gas Production[R]. The Agricultural & Applied Economics Association′s 2013 AAEA & CAES Joint Annual Meeting,2013.

[22] POSTALI F A S,NISHIJIMA M.Oil windfalls in Brazil and their long-run social impacts[J]. Applied Economics Letters, 2012,19(18):1-8.

[23] FEMI O.Nigerian Fiscal Federalism and Revenue Allocation Formula for Sustainable Development in Niger Delta[J]. The Social Sciences,2010,5(3):246-253.

[24] IDEMUDIA U.The resource curse and the decentralization of oil revenue:the case of Nigeria[J]. Journal of Cleaner Production,2012,35:183-193.

(责任编辑:张 丛)

Constructing the New Model of the Oil-Gas Revenue Distribution in the Exploitation

WANG Yubao1,HU Fangxiao2,LI Guoping1

(1.School of Economics and Finance, Xi′an Jiaotong University, Xi′an China, 710061;2.School of Public Policy and Administration, Xi′an Jiaotong University, Xi′an China, 710049)

Controlling and distributing the oil and gas revenue among some stakeholders in the exploitation has long been a global controversial and sensitive political topic. In order to protect the residents′ interest, to realize the oil and gas sustainable supply, and to ensure the political stability, based on the comparison of the system foundation, distribution structure, scope of application and economic impact of the oil and gas income distribution pattern of the typical oil-gas producing countries in the world, a new model of the oil and gas revenue distribution system in the exploitation is constructed. This is called the mixed oil and gas revenue allocation system, that the system of tax distribution is its core, the oil revenue shared tax system especially the direct distribution of oil revenues is its subsidiary in accordance with the international conditions. The new model is not only pays attention to efficiency but also takes into account the equitable distribution about each stakeholder in the sustainable exploitation, and is helpful to overcome the drawbacks of the existing four kinds of oil and gas revenue distribution pattern, to play their strengths, and can help the oil-gas producing countries establish scientific and reasonable oil-gas fiscal expenditure structure, improve and service people′s livelihood, and promote the sustained and stable development of the national economy.Key words oil and gas resources exploitation; revenue allocation model; revenue shared tax system; system of tax distribution;direct distribution

10.15896/j.xjtuskxb.201603006

2015-12-07

国家社会科学基金项目(14BJL108);教育部人文社会科学规划项目(10YJA790192);国家社科基金重大项目(12&ZD072);中国清洁发展机制基金赠款项目(2013118)

王育宝(1968- ),男,西安交通大学经济与金融学院副教授,博士生导师。

时间] 2016-05-09

www.cnki.net/kcms/detail/61.1329.c.20160509.1009.004.html

F062.1

A

1008-245X(2016)03-0040-08

猜你喜欢

当代工人(2022年5期)2022-03-31

非常规油气(2021年2期)2021-05-24

中国海上油气(2020年6期)2020-03-15

活力(2019年19期)2020-01-06

中国资源综合利用(2017年4期)2018-01-22

能源(2017年5期)2017-07-06

中国商论(2016年34期)2017-01-15

中国市场(2016年44期)2016-05-17

经济与管理(2015年4期)2015-03-20

能源(2014年8期)2014-08-25