我国不同时期财政政策的宏观经济效应研究

2016-12-22 10:10金春雨王伟强

西安交通大学学报(社会科学版) 2016年3期

金春雨,王伟强

(1.吉林大学 数量经济研究中心,吉林 长春 130012;2.吉林大学 商学院,吉林 长春 130012)

我国不同时期财政政策的宏观经济效应研究

金春雨1,2,王伟强2

(1.吉林大学 数量经济研究中心,吉林 长春 130012;2.吉林大学 商学院,吉林 长春 130012)

基于一个带有随机波动率的时变参数因子扩展向量自回归(TVP-FAVAR)模型对1998年亚洲金融危机时期、2008年全球金融危机时期以及2015年经济新常态时期中国财政政策冲击的宏观经济效应进行了实证研究,结果发现:在这三个时期,增加财政支出对产出增长仅具有短期促进效应,但对消费和投资增长在短期和长期都具有促进效应;在亚洲金融危机时期和经济新常态时期,增加财政收入同时会促进产出、消费和投资增长,而在全球金融危机时期,增加财政收入将导致产出和消费下降,但会促进投资增长,说明财政收入对产出和消费具有非线性效应,并且对投资始终存在非凯恩斯效应;扩大财政支出和财政收入只能引发通货膨胀的短期波动,并不产生长期持续作用;此外,财政政策对进出口、就业、工资、三次产业、货币、金融等变量也都存在不同程度的短期或长期影响。

财政政策;宏观经济效应;TVP-FAVAR模型;非线性效应

财政政策对保持经济平稳增长和熨平经济周期波动发挥着重要作用,自20世纪90年代以来,为扩大国内需求和治理经济衰退,我国曾多次运用财政政策对宏观经济进行适时调控。1998年政府首次施行“逆向调节”财政政策以应对亚洲金融危机对国内经济造成的不利影响;2008年全球金融危机爆发之后,为遏制经济过快下滑,政府又启动了4万亿投资经济刺激计划。这两次金融危机期间,我国财政支出和财政赤字规模都呈现出明显的增长。现阶段,我国经济增长持续放缓,经济下行压力不断增大,经济发展进入了由高速增长向中高速增长换挡的新常态时期。在此背景下,政府将继续实施 “一松一稳”的积极财政政策和稳健货币政策组合,财政政策依然是我国政府稳增长和反萧条的主要工具。那么,财政政策是否能促进产出增长?随着经济的周期性波动,财政政策效应是否会发生显著变化?在短期和长期,财政政策的作用存在多大差异?显然,解决这些问题对于丰富我国宏观经济理论研究,提高财政政策制定与实施的有效性和针对性都具有重要意义。

一、文献综述

由于财政政策实施的时滞性,与货币政策相比,各国政府和相关学者对财政政策的重视程度相对较低。自2008年全球金融危机爆发以来,多国经济实践表明单纯依赖货币政策并不能有效应对大规模的需求疲软,随着欧美诸多发达国家采取了量化宽松的货币政策,中央银行基本丧失了运用利率进一步提振经济的操作空间。为此,许多国家纷纷借助扩张性财政政策来遏制经济衰退,试图使经济迅速走出金融危机的阴霾。与此同时,一些学者也开始重新审视财政政策对宏观经济的影响效果,但关于财政政策有效性问题,在理论和经验研究上一直存在着较大争议。在理论研究上,实际经济周期模型假定消费者具有理性预期,认为政府扩大消费的经济效应会完全被私人消费的下降所抵消[1];而传统凯恩斯理论模型基于非李嘉图消费者前提假设,指出政府提高消费支出能够促进私人消费和产出增长[2]。在经验研究中,现有学者主要借助SVAR模型和DSGE模型展开实证检验。基于SVAR模型对财政政策冲击效应的识别方法较多,如制度信息法[3]、符号约束法[4-5]、叙事法[6]等。但由于VAR模型缺乏理论基础,一些学者试图在新古典或新凯恩斯理论框架下通过构建DSGE模型对财政政策效应进行模拟分析[7-9]。虽然DSGE模型能够较好的刻画不确定性环境下各经济主体的最优决策行为,有效避免“卢卡斯批判”,在实证分析中拥有较强的说服力,但其在模型设定上较为苛刻,相比之下,SVAR模型在经验研究中应用更为广泛。无论是采用DSGE模型抑或SVAR模型,得出的结论仍然是不一致的,有的认为扩大财政支出能够显著促进产出增长[4,8],有的却发现扩大财政支出反而会对产出增长造成不利影响[10-11]。以上研究之所以未能达成一致结论,其关键在于采用的实证方法都属于或近似属于线性模型,检验的财政政策效应也都是线性的。而事实上,自杰阿维茨(Giavazzi)等[12]研究发现财政巩固存在非凯恩斯效应以来,许多学者借助非线性计量模型已经证明在经济周期的不同阶段,财政政策对宏观经济的影响将发生显著变化,甚至会产生非线性效应,即财政政策在经济周期的某些阶段表现为凯恩斯效应,而在其他阶段又表现为非凯恩斯效应。如奥尔巴赫(Auerbach)等[13]利用STVAR模型研究发现,财政政策效果随着经济的周期波动会发生显著变化,财政政策的作用在经济衰退时期要明显大于经济扩张时期。而王立勇等[14]基于MS-VAR模型和MS-VECM模型的实证研究结果表明,在样本期间内,我国财政政策对产出增长的影响会在凯恩斯效应与非凯恩斯效应之间出现多次转换。除了采用区制转移方法对财政政策效应进行研究以外,黄威等[15]还运用TVP-VAR模型对财政支出冲击的动态变化进行了实证检验,结果发现财政政策冲击的动态效应在样本期具有明显的区制转移特征。

本文将基于一个带有随机波动率的时变参数因子扩展向量自回归(TVP-FAVAR)模型对我国财政政策效应的动态变化进行实证分析,与已有的研究文献相比,可能的创新之处主要体现在三个方面。首先,同线性SVAR模型或DSGE模型的实证研究相比,本文能够更加准确的捕捉到财政政策在经济周期不同阶段的动态效应,检验财政政策冲击对宏观经济的非线性效应。其次,在基于区制转移模型的实证研究中,财政政策效应更多体现的是一种突变、跳跃式的非线性变化过程,而这与现实可能并不相符,实际上,财政政策效应的变化通常是长期、渐进式的,本文采用的时变参数模型恰好能够弥补这一缺憾,较好的诠释财政政策传导机制的平滑迁移特征。最后,TVP-VAR模型虽然能够较好的描述财政政策效应的动态特征,但为了保证自由度,模型中通常仅包含3-5个变量,容易导致因变量遗漏问题对财政政策冲击效应的识别出现偏误,而本文中的TVP-FAVAR模型通过从大量经济变量中提取少数共同因子,包含更多的经济信息,能够尽可能的避免变量遗漏问题,大幅提升财政政策冲击效果的估计精度。

二、模型构建

TVP-FAVAR模型是对TVP-VAR模型和FAVAR模型的进一步扩展,一方面,同TVP-VAR模型相比,TVP-FAVAR模型吸收了动态因子模型思想,通过从大量反映宏观经济状况的变量中提取出少量共同因子,并将其与观测变量共同构建VAR模型,即保证了模型的自由度,又避免了因包含变量较少而出现的信息遗漏问题,估计结果更加稳健可靠。另一方面,TVP-FAVAR模型在FAVAR模型基础上又考虑了时变性问题,由于模型的系数、扰动项的方差和协方差都是时变的,因此能够反映FAVAR模型参数的变动特征。

(一) 模型的设定

TVP-FAVAR模型的基本形式为:

yt=b1tyt-1+…+bptyt-p+vt

(1)

(2)

其中,∑t=diag(σ1,t…,σk+1,t),At是一个主对角线元素均为1的下三角矩阵:

(3)

参照库普(Koop)等[16]的研究,我们将模型中所有参数的时变过程均设定成随机游走形式:

(4)

下文通过对TVP-FAVAR模型中因子方程的介绍来对式(1)中共同因子ft的提取过程进行描述。假定经济系统中拥有大量经济时间序列,但这些时间序列存在一定程度的信息重叠,为此我们可以将每个原始的经济时间序列xit(i=1,…,n)用少量共同因子ft、其他观测变量zt和财政政策变量gt来表示:

(5)

uit=ρi1uit-1+…+ρiquit-q+εit

(6)

(二) 模型的估计

为了构建脉冲响应函数,我们将式(1)和式(7)分别改写为:

(8)

(9)

(10)

在具体实证分析中,本文将采用递归法对财政政策的冲击效应进行识别:首先对式(8)的简化式予以估计,然后再施加一个下三角矩阵识别约束条件。考虑到非线性形式脉冲响应函数的估计所需的模拟方法计算量较大,我们可以在对模型简化式参数估计基础上,对每个时点 进行结构冲击还原。

三、实证结果分析

(一)变量选取与数据说明

由于FAVAR模型的构建涉及大量的宏观经济变量,鉴于数据的可得性,本文一方面从产出、消费、投资、出口、进口、就业、工资、货币供应量、利率、汇率、股指、价格指数等多个角度选取指标对我国宏观经济状况进行刻画;另一方面从产出、货币供应量、利率、物价等方面选取指标用于反映美国和日本经济对我国的影响。这样总共选取了81个变量,样本区间从1998年第1季度到2015年第2季度,所有数据都来源于中经网统计数据库。在数据处理方面,首先基于1997年第1季度为基期的CPI定基比序列对产出、消费、投资等需要转化为实际数据的变量进行平减处理,然后利用X-12方法对除股市、利率、宏观景气指数等指标以外的数据实施季节调整,最后通过ADF检验对非平稳的序列通过水平差分或对数差分的方式使之达到最终平稳。本文的财政政策变量分别用公共财政支出(get)和公共财政收入(grt)表示,观测变量为产出水平(gdpt)和通货膨胀(cpit)。

(二)时点脉冲响应分析

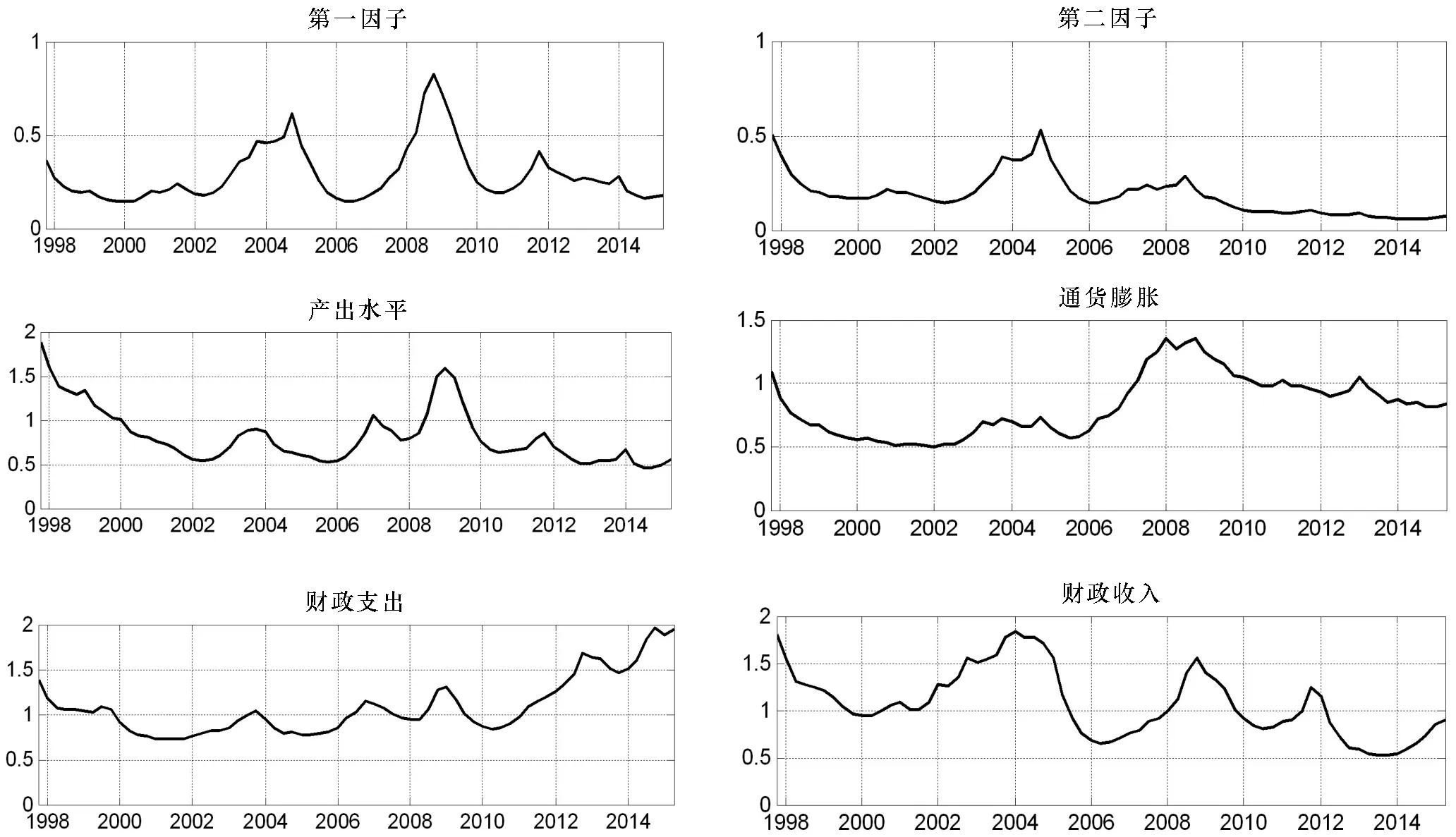

参照库普(Koop)等[16]的做法,我们将TVP-FAVAR模型设定为滞后2阶(即p=2),并将模型中的异质性冲击也设定为滞后2阶(即q=2)。斯托克(Stock)等[17]、伯南克(Bernanke)等[18]的研究都已证实提取2-3个共同因子就可以全面反映经济时间序列的波动特征,而且内生变量过多也会导致TVP-VAR模型的估计过程变得极为困难[19]。为此,本文最终提取了2个共同因子 (即k=2),ADF单位根检验结果表明,这2个共同因子都满足平稳性条件。在考察财政政策的冲击效应之前,我们有必要对TVP-FAVAR模型中各个因子方程残差的标准差后验均值 (即Ωt对角线元素的平方根) 进行简要描述。图1分别给出了2个共同因子、实际产出、通货膨胀、财政支出和财政收入因子方程中残差的标准差后验均值走势。

图1 各因子方程残差的标准差后验均值走势

斯托克(Stock)等[17]认为,模型中提取的第一个共同因子通常反映的是实际经济活动状况,而第二个共同因子一般代表物价、货币供给等名义经济行为。由图1可以看出,第一因子与产出增长的波动趋势较为接近,在1998年亚洲金融危机时期、2004年经济快速增长时期以及2008年全球金融危机时期,二者都出现了较大幅度的波动。第二因子与通货膨胀的波动特征存在一定程度的差异,这是由于名义经济行为还涉及货币供应量变化等方面的信息,同时我们也注意到通货膨胀从2008年开始由低波动状态向高波动状态转换,物价波动受外界影响程度显著增大,物价变动趋势很不稳定。与2010年之前相比,2010以后财政支出的波动幅度明显增强,而财政收入的波动情况恰恰相反。这说明财政支出政策已经成为我国政府调控经济的重要手段,随着财政支出规模的扩张,财政支出行为的随意性不断增强。

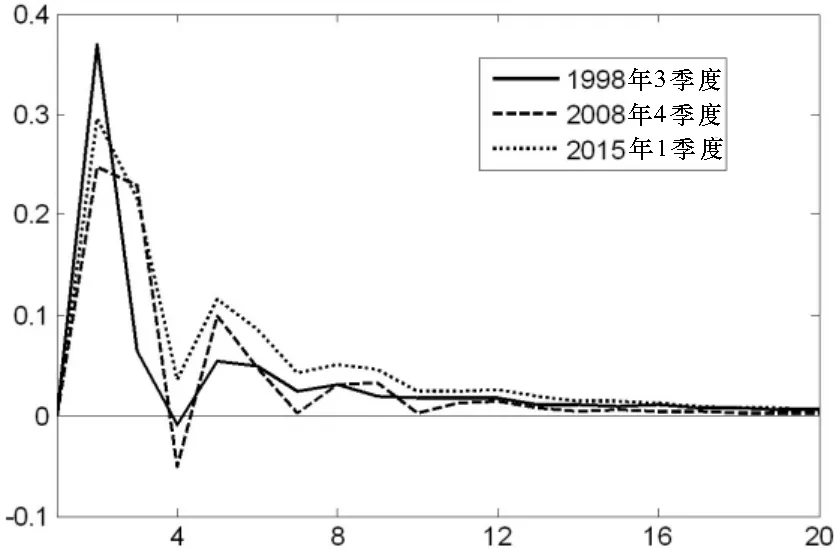

由于TVP-FAVAR模型的系数具有时变性特征,因此可以基于样本期内任一时点构建脉冲响应函数。本文最终选取三个代表时点展开脉冲响应分析:1998年第3季度、2008年第4季度以及2015年第1季度,这三个时点分别代表了我国宏观经济运行的三个典型时期。具体来看,1998年7月,为应对亚洲金融危机的冲击,扩大国内需求,我国通过增发国债、调整税收等方式首次实行了积极的财政政策;2008年9月国际金融危机全面爆发后,我国于2008年11月推出了规模宏大的4万亿计划,政府再次采取了积极的财政政策;进入2012年以来,我国经济增长持续放缓,经济发展开始由高速增长向中高速增长进行换挡,我国经济进入了一个阶段性调整的新常态时期,当前,政府将继续执行扩张性财政政策,这充分体现了政府运用财政政策稳定经济增长的决心。因此,综合以上我国财政政策实践,我们最终选取1998年第3季度、2008年第4季度以及2015年第1季度三个时点分别代表亚洲金融危机时期、全球金融危机时期以及经济新常态时期进行脉冲响应分析。在三个不同时点上,给财政支出和财政收入一单位正向冲击,产出水平和通货膨胀的动态响应过程如图2-5所示。

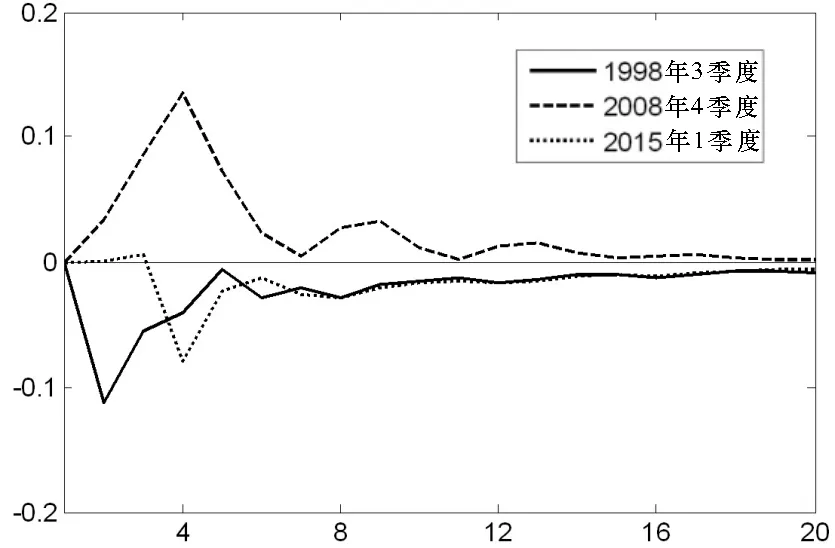

图2 产出水平对财政支出冲击的动态响应

从图2可以看出,财政支出发生冲击后,在三个不同时点上,产出水平的变动趋势基本一致,即冲击发生2个季度后,产出水平同时达到正向最大值,之后都开始快速下降,在经历短暂震荡后,3年后冲击效应基本消失。但不同时点的冲击响应程度具有一定的差异,具体而言,在亚洲金融危机时期,产出水平对财政支出冲击的正向最大响应值要明显高于全球金融危机时期和经济新常态时期,但经济新常态时期财政支出对产出水平的冲击效应反而高于全球金融危机时期,这与奥尔巴赫(Auerbach)等[13]的研究存在一定差异,说明经济衰退期的财政支出乘数并非始终较大。但亚洲金融危机时期的财政支出冲击效应都相对较强,这同黄威等[15]的研究是一致的。在经济新常态时期,财政支出增加对产出水平的提升都具有正向影响,而在其他两个时期,1年后冲击响应值均由正转负。可见,短期内增加财政支出能够有效促进产出增长,并且与前两次金融危机时期相比,在当前的经济新常态阶段,财政支出扩张对产出增长的正向促进效应更加稳定。但无论是在金融危机时期还是经济新常态时期,财政支出增长对提高产出水平都不具有长期效应。

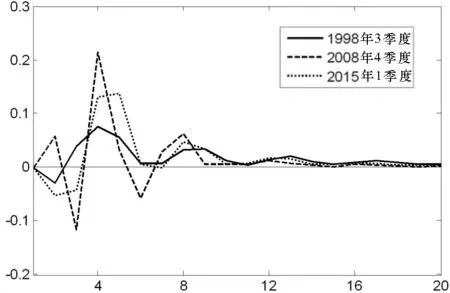

图3 通货膨胀对财政支出冲击的动态响应

由图3可知,在亚洲金融危机时期和经济新常态时期,财政支出对通货膨胀的冲击效果趋势较为相近,在冲击发生后2个季度,响应值都下降至负向最大值,其后又都迅速回升至正向水平,并一直持续到冲击效应消失为零,但需要注意的是,经济新常态时期较亚洲金融危机时期,财政支出的冲击效果更加明显,正向响应和负向响应都相对较强。而在2008年全球金融危机时期,冲击发生2个季度后,通货膨胀表现出微弱的增长趋势,然后在第3季度和第4季度先后达到负向最小值和正向最大值,此后脉冲响应值在经过一次正负震荡交替后才逐渐趋近于零。由此我们可以看出,财政支出增长对通货膨胀的短期影响效果很不稳定,容易造成通货膨胀的短期波动,而且在2008年全球金融危机时期表现的最为突出,但从长期来看,增加财政支出对通货膨胀并未产生持续性作用。

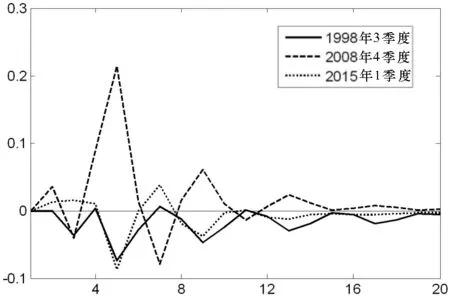

图4 产出水平对财政收入冲击的动态响应

从图4可以看出,在三个不同时点上,财政收入对产出水平的冲击效果趋势差别较大。亚洲金融危机时期,冲击发生后第2个季度,产出水平便达到负向最大值,其后逐渐回升,但始终小于零,并且在长期内脉冲响应始终保持一个较小的负值水平。经济新常态时期,产出水平最初对财政收入冲击的反应较为迟缓,仅呈现微弱的增长趋势,1年后脉冲响应才达到负向最大值,此后的变动过程与亚洲金融危机时期基本一致。全球金融危机时期,财政收入对产出水平与其他两个时期截然不同,给财政收入一单位正向冲击,脉冲响应出现快速增长,并在1年后达到正向最大值,之后开始逐渐下降和持续震荡,但始终保持正向水平,冲击效果在持续14个季度后基本消失。通过上述分析可以发现,在全球金融危机期间,财政收入扩张反而有助于推动经济的短期增长,这说明非凯恩斯效应在我国经济实践中是存在的,这也印证了王立勇等[14]的研究结论,但不同之处是税收对产出水平的非凯恩斯效应并非发生在亚洲金融危机时期,而是在全球金融危机时期,并且长期内提高财政收入对产出增长也不具有持续效果。而在亚洲金融危机时期和经济新常态时期,增加财政收入在短期和长期都会对产出增长造成负向影响,但财政政策的长期效果相对微弱。

图5 通货膨胀对财政收入冲击的动态响应

由图5可知,在三个不同时点上,财政收入对通货膨胀的冲击效果趋势亦存在较大差异。具体来看,在亚洲金融危机时期,脉冲响应于3个季度后出现第一个谷值点,5个季度后达到负向最大值,其后虽经过多次震荡,但脉冲响应值基本保持负向水平。全球金融危机时期,通货膨胀的反应程度明显强于其他两个时期,脉冲响应在经历一次正负交替变换后,在5个季度后达到了一个较高的正向最大值,之后又进入了持续的正负震荡状态。经济新常态时期,在1-4个季度内,脉冲响应都保持较低的正向水平,从第5季度开始,脉冲响应趋势与亚洲金融危机时期基本一致。在长期通货膨胀的脉冲响应值均逐渐消失为零。综合上述分析,财政收入增长仅能造成通货膨胀的短期波动,在长期内增加财政收入并不会对通货膨胀产生刺激效果。

此外,通过对比我们还发现,财政支出对产出水平的短期效应要强于财政收入,但财政收入对产出水平具有长期影响;在全球金融危机时期,财政支出和财政收入政策对通货膨胀冲击效果要明显强于其他两个时期。

(三)进一步的分析

在检验财政支出和财政收入对产出水平和通货膨胀冲击效应基础上,为了更加详尽的考察财政政策对我国实际经济活动的影响,我们进一步挑选私人消费、投资、出口、进口、就业、工资、行业产出、货币、利率、汇率、股指等16个变量展开脉冲响应分析。

1.财政政策对消费和投资的作用动态

根据凯恩斯主义财政政策理论,政府财政支出增加将导致总需求扩大、普通居民和私人部门收入水平的提高,进而有助于私人消费规模和投资规模的扩张。因此,除了考虑财政收支对产出的影响,通常还需要从消费和投资角度分析财政政策的有效性问题。财政支出、财政收入对消费和投资影响的脉冲响应函数分别如图6和图7所示。

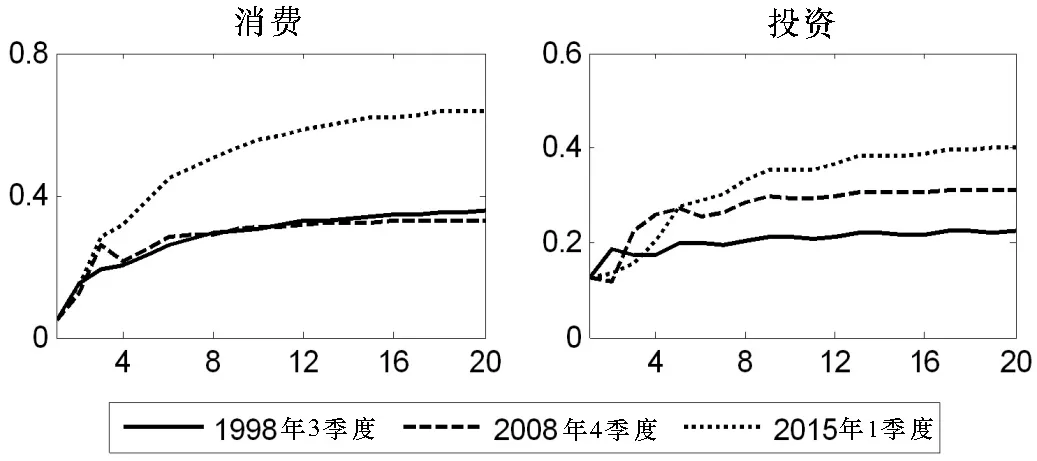

图6 财政支出对消费和投资的影响

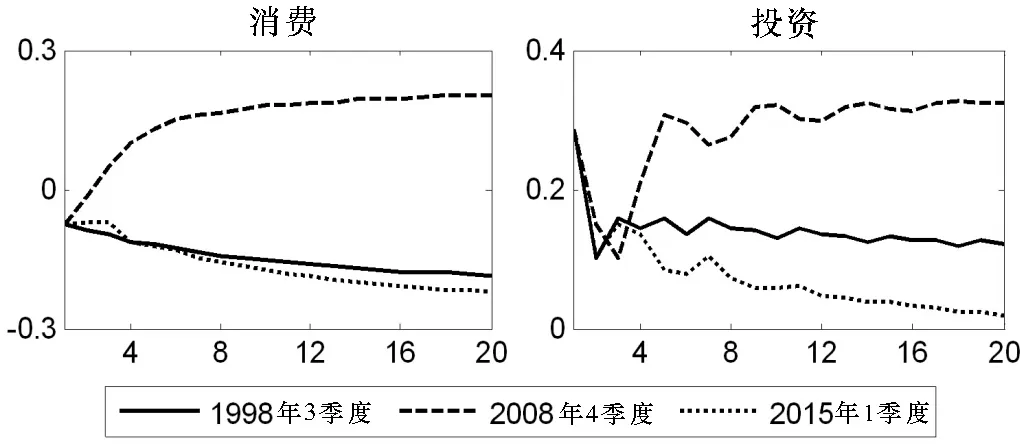

图7 财政收入对消费和投资的影响

由图6可以发现,在三个不同时点上,财政支出对消费和投资的冲击效果趋势基本一致,即冲击发生后,私人消费和投资都表现为正向增长,此后不断上升,脉冲响应在长期一直保持正向水平。但对于不同的冲击时点而言,脉冲响应形态存在着显著差异。在经济新常态时期,财政支出增加对消费和投资的正向影响要明显大于其他两个时期,在亚洲金融危机和全球金融危机时期,消费的脉冲响应过程大致相同,但在全球金融危机时期,财政支出对投资的正向冲击大于亚洲金融危机时期。由此我们可得,无论在短期还是长期,增加财政支出都会对消费和投资产生一定的挤入效应,不会造成挤出效应。结合图2分析结果可以得出,虽然扩大财政支出在短期内对消费、投资和产出增长的影响程度类似,但增加财政支出在长期能够持续的促进消费和投资增长,而对产出增长不具有长期影响。

由图7可以看出,在亚洲金融危机时期和经济新常态时期,私人消费对财政收入的脉冲响应趋势和程度大致相同,在冲击发生初期,消费便开始迅速下降,此后一直延续下滑趋势,脉冲响应值始终保持在负向水平。而在全球金融危机时期,私人消费在冲击发生初期也出现快速下降,但此后不断上升,最终回升至一个稳定的正向状态。对于投资变量,在三个不同时点上,财政收入对投资影响的动态过程基本相同,即增加财政收入对投资增长的影响在经历先下降、后上升过程后,最终都达到一个稳定的正向作用状态,但全球金融危机时期的作用效果要明显高于其他两个时期。综合以上分析可以发现,财政政策对私人消费具有一定的非线性效应,即在全球金融危机时期,财政收入对私人消费存在非凯恩斯效应,而在亚洲金融危机时期和经济新常态时期,财政收入对私人消费产生了凯恩斯效应。与此同时,财政收入对投资水平在三个不同时期同时出现非凯恩斯效应,尤其是在全球金融危机时期。

2.财政支出对其他宏观经济变量的作用动态

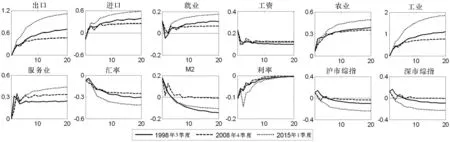

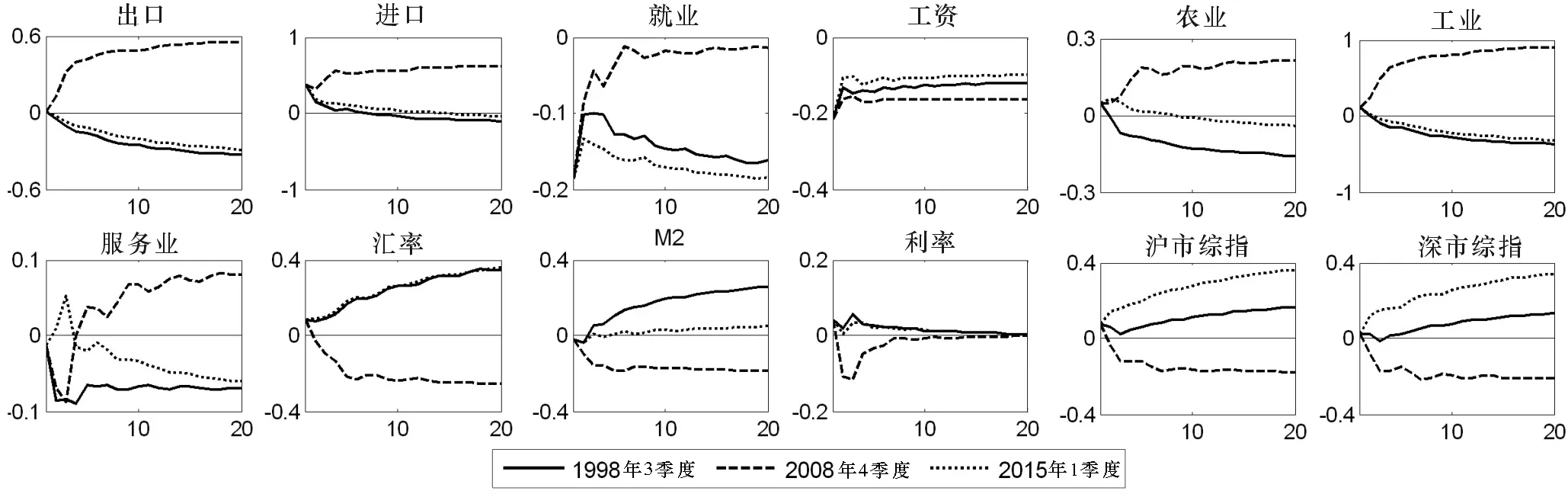

图8所示为宏观经济变量对财政支出冲击的动态响应。对应三个不同时点,财政支出对出口和进口的冲击效果基本保持一致趋势,增加财政支出对出口和进口都具有持续的促进作用。但就不同时期,财政支出对出口和进口的影响程度有所不同,其中经济新常态时期的作用效果要明显强于其他两个时期。通过对比财政支出对出口和进口的影响动态可以发现,提高财政支出在短期和长期同时能促进出口增长,而对进口促进作用仅在长期有效,在短期财政支出的增加会导致进口的下降,并且从长期来看,财政支出对出口的促进效应要大于进口,财政支出的增长有助于净出口规模的扩大,并不会出现双赤字现象。就业和工资对财政支出的脉冲响应形态较为相近,尤其是对于工资而言,在三个不同时期,财政支出冲击的效果趋势和作用程度基本一致。冲击发生后,就业和工资水平快速增长,此后又不断下滑,在1998年亚洲金融危机时期,就业的冲击反应甚至一度跌至负值,但最终就业和工资都回升到一个稳定的正向增长状态,财政支出的增加对就业和工资产生了持续的促进作用。无论是长期还是短期,扩大财政支出对农业、工业和服务业的增长始终保持正向影响,而且与消费和投资的脉冲响应情况相同的是,在经济新常态时期,财政支出的作用效果也更强,就三次产业的区别而言,财政支出对工业的影响明显大于农业和服务业。图8中汇率为人民币对美元的名义汇率,面对一单位财政支出的正向冲击,在三个不同时点上,汇率均出现持续下降,说明人民币汇率在不断升值,蒙代尔-弗莱明模型的预测与我国的经济实践相吻合。根据蒙代尔-弗莱明模型,在政府财政支出能够全部转化为对国内商品需求的前提下,财政支出增长将刺激国内总需求,提高我国利率水平,从而导致人民币升值。财政支出对数量型货币政策变量的影响效果趋势在不同时期存在着显著差异,但价格型货币政策变量的脉冲响应趋势较为一致。具体来看,在全球金融危机时期,财政支出对M2的影响动态与其他两个时期差别较大,虽然在冲击发生初期,所有时点上的M2都表现出快速增长,但最终财政支出对M2并未造成持续影响。而对于利率水平,脉冲响应值一开始便表现为负向水平,此后不断回升,最终逐渐消失为零。根据上述分析可知,财政支出的增加在短期内会导致M2增长和利率下降,进而在一定程度上刺激市场流动性,但长期内,扩大财政支出并不能造成M2的增长和利率的下降,在全球金融危机时期和经济新常态时期,政府为了控制因财政扩张而引发的通货膨胀风险,反而会适当减少货币供应量。沪市和深市对财政支出的冲击响应形态较为相似,在冲击发生的初期,股市综指均出现小幅上扬,但此后会迅速下降,脉冲响应在长期将保持在一定的负向水平,这表明扩大财政支出只能给股市带来短暂的利好,在长期反而会造成股市的下挫。

3.财政收入对其他宏观经济变量的作用动态

图9所示为宏观经济变量对财政收入冲击的动态响应。在全球金融危机时期,财政收入对出口和进口均存在显著的正向影响,在短期和长期,财政收入的增加同时能够促进出口和进口规模的扩大,而且财政收入对进口和出口的作用程度大小相当,因此并不会引起进出口贸易失衡。在亚洲金融危机时期和经济新常态时期,提高财政收入在短期和长期都会造成出口的减少,但对进口仅具有短期促进效应,并不具有长期效果。就业和工资在冲击发生后便迅速下降,而后又开始回升,但财政收入的增加对就业和工资增长始终保持负向影响。在不同时点上,工资对财政收入的脉冲响应形态基本一致,就业的脉冲响应形态有所不同,具体是在全球金融危机时期,财政收入对就业的负向冲击效应要明显弱于其他两个时期。同产出、消费等的脉冲响应情况相类似,全球金融危机时期,财政收入的增加对农业、工业以及服务业的发展都具有持续的促进作用,而在亚洲金融危机时期和经济新常态时期,提高财政收入对农业、工业以及服务业增长都造成了长期不利影响。此外,与农业和服务业相比,财政收入对服务业的影响相对较弱。在三个不同时点上,短期内增加财政收入都会引起人民币汇率的小幅贬值,但从长期来看,全球金融危机时期的脉冲响应趋势与其他两个时期恰好相反,其中在亚洲金融危机时期和经济新常态时期,增加财政收入均会造成人民币汇率的持续贬值,而在全球金融危机时期,财政收入的增加反而会引起人民币汇率的不断升值。对于货币政策变量,三个不同时点上,M2的脉冲响应呈现出三种不同的变动趋势。在冲击发生初期,M2都出现小幅下滑,但在亚洲金融危机时期和经济新常态时期,脉冲响应值此后又逐渐回升至正向水平,而在全球金融危机时期,M2却表现为持续下降,最终在亚洲金融危机时期和经济新常态时期,财政收入对M2产生了长期正向影响,但经济新常态时期的长期效果十分微弱,而在全球金融危机时期,财政收入对M2造成了持续的负向影响。相比M2的冲击响应情况,财政收入对利率的作用相对较弱,全球金融危机时期,利率的脉冲响应趋势与其他两个时期仍然是相反的,但财政收入只能在短期引起利率的小幅波动,在长期与财政支出的冲击效果相类似,财政收入对利率也不具有持续作用,这可能与我国利率制度仍未完全市场化有关。沪市综指和深市综指对财政收入的冲击响应形态基本一致,即最初都表现为正向增长,而后在亚洲金融危机时期和经济新常态时期,财政收入的增加引起股市综指的持续上涨,并且在经济新常态时期表现的更加明显,而在全球金融危机时期,增加财政收入会导致股市综指的长期下跌。

图8 宏观经济变量对财政支出冲击的动态响应

图9 宏观经济变量对财政收入冲击的动态响应

四、结论与启示

本文基于1997-2015年宏观经济季度数据,运用TVP-FAVAR模型对我国财政政策效应的时变特征进行了实证检验,结果发现:(1)增加财政支出只能在短期内促进产出增长和引起通货膨胀波动,在长期内对产出增长和通货膨胀并不具有持续效果。在亚洲金融危机时期和经济新常态时期,扩大财政收入在短期和长期都会导致产出下降,表现为凯恩斯效应;而在全球金融危机时期,扩大财政收入能促进产出的短期增长,产生了非凯恩斯效应。在三个典型时期,财政收入均能引起通货膨胀的暂时波动,但不会导致通货膨胀的持续波动。(2)扩大财政支出在短期和长期都能促进消费和投资增长,并且在经济新常态时期财政支出的凯恩斯效应表现得更加突出。在全球金融危机时期,财政收入对私人消费具有非凯恩斯效应,而在亚洲金融危机时期和经济新常态时期,财政收入对私人消费存在凯恩斯效应。在三个不同时期,财政收入对投资的影响都表现为非凯恩斯效应。(3)扩大财政支出和财政收入对进出口、就业、工资、三次产业、货币、金融等方面都会造成一定的冲击作用,其中财政支出对进出口、就业、工资、产出增长及人民币汇率在短期和长期均具有促进效应,而对M2、利率、股指等变量在短期和长期的影响并不一致。财政收入的冲击效果在全球金融危机时期显著异于其他两个时期。

在当前经济新常态背景下,虽然扩大财政支出在短期和长期都会对私人消费和投资产生“挤入”效应,但对促进产出增长仅在短期有效。因此,为保持经济平稳增长,现阶段我国政府应当继续执行积极财政政策,并保障财政支出扩张和结构性减税政策的刺激强度与持续时间。但值得注意的是,鉴于美国“财政悬崖”以及欧洲债务危机的启示,我国各级政府同时需要采取有效措施控制债务规模,警惕因过度财政扩张而加重债务危机风险。

[1] BAXTER M, KING R G. Fiscal policy in general equilibrium[J]. American Economic Review, 1993, 83(45):315-334.[2] BLANCHARD O. Macroeconomics:Third Edition[M].New Jersey:Pearson, 2003:493-504.

[3] BLANCHARD O, PEROTTI R. An empirical characterization of the dynamic effects of changes in government spending and taxes on output[J]. Quarterly Journal of Economics, 2002, 117(4):1329-1368.

[4] MOUNTFORD A, UHLIG H. What are the effects of fiscal policy shocks?[J]. Journal of Applied Econometrics, 2009, 24(6):960-992.

[5] 王文甫,张南,岳超云.中国财政政策冲击的识别与效应——符号约束方法下的SVAR分析[J].财经研究,2015(6):70-81.

[6] RAMEY V A, SHAPIRO M D. Costly capital reallocation and the effects of government spending[C]. Carnegie-Rochester Conference Series on Public Policy, 1998,48:145-194.[7] COENEN G, STRAUB R, TRABANDT M. Fiscal policy and the great recession in the Euro area[J]. American Economic Review, 2012, 102(3):71-76.

[8] 王文甫.价格粘性,流动性约束与中国财政政策的宏观效应:动态新凯恩斯主义视角[J].管理世界,2010(9):11-25.

[9] 肖尧,牛永青.财政政策DSGE模型中国化构建及其应用[J].统计研究,2014(4):51-56.

[10] PEROTTI R.Estimating the effects of fiscal policy in OECD countries[R].SSRN Working Papers,2005,No.276.[11] 蔡明超,费方域,朱保华.中国宏观财政调控政策提升了社会总体效用吗?[J].经济研究,2009(3):78-85.

[12] GIAVAZZI F, PAGANO M. Can severe fiscal contractions be expansionary? Tales of two small European countries[J]. CEPR Discussion Papers, 1990(5):75-122.

[13] AUERBACH A J, GORODNICHENKO Y. Measuring the output responses to fiscal policy[J].American Economic Journal:Economic Policy, 2012, 4(2):1-27.

[14] 王立勇,刘文革.财政政策非线性效应及其解释——兼论巴罗-格罗斯曼宏观一般非均衡模型在中国的适用性[J].经济研究,2009(7):65-78.

[15] 黄威,陆懋祖.我国财政支出政策冲击效应的动态变化——基于包含随机波动的时变参数模型的考察[J].数量经济技术经济研究,2011(10):50-63.

[16] KOOP G, LEON-GONZALEZ R, STRACHAN R W. On the evolution of the monetary policy transmission mechanism[J]. Journal of Economic Dynamics & Control, 2009, 33(4):997-1017.

[17] STOCK J H, WATSON M W. Implications of dynamic factor models for VAR analysis[R]. NBER Working Papers, 2005,No.1467.

[18] BERNANKE B S, BOIVIN J, ELIASZ P. Measuring the effects of monetary policy:A factor-augmented vector autoregressive (FAVAR) approach[J]. Quaterly Journal of Economics, 2005, 120(1):387-422.

[19] DEL NEGRO M.Comments on ′Drifts and Volatilities′ by Cogley and Sargent[R].Federal Reserve Bank of Atlanta,2003.

(责任编辑:张 丛)

Study on the Different Periods′ Microeconomic Effects of Fiscal Policy in China

JIN Chunyu1,2,WANG Weiqiang2

(1.Center for Quantitative Economics, Changchun, 130012, China;2.Business College, Jilin University, Changchun, 130012, China)

In this paper, a TVP-FAVAR model is used to analyze the effects of fiscal policy on microeconomic variables during the periods of Asian financial crisis, global financial crisis and economic new normal. The results show that at all periods, the increase of government spending can only stimulate output growth in short term, but can promote consumption and investment growth both in short long term. At the periods of Asian financial crisis and economic new normal, increasing government revenue can stimulate output, consumption and investment growth simultaneously. However, at the global financial crisis period, increasing government revenue will lead to the decline of output and consumption, but can stimulate investment growth. This means that government revenue has the non-linear effects on output and consumption, and has non-Keynesian effects no investment at all times. Fiscal policy can cause the fluctuations of inflation only in short term, but has no effects on inflation in long term. In addition, fiscal policy also has significant effects on import, export, employment, wage, three industries, financial and other variables both in short and long term.

fiscal policy; microeconomic effects; TVP-FAVAR model; non-linear effects

10.15896/j.xjtuskxb.201603005

2015-11-20

吉林大学哲学社会科学研究重大课题培育项目(2015ZDPY09);吉林省科技发展计划软科学研究项目(20130420035FG)

金春雨(1965- ),女,吉林大学数量经济研究中心暨商学院教授,博士生导师。

时间] 2016-05-09

www.cnki.net/kcms/detail/61.1329.c.20160509.1011.006.html

F810.4

A

1008-245X(2016)03-0031-09

猜你喜欢

社会科学战线(2022年6期)2022-08-25

上海大中型电机(2021年1期)2021-06-09

山西财税(2021年4期)2021-01-30

消费导刊(2018年19期)2018-10-23

消费导刊(2018年7期)2018-08-22

国际商务财会(2017年8期)2017-06-21

财经(2017年10期)2017-05-17

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中国商论(2016年33期)2016-03-01