社会保障基金的公司治理效应的研究

2016-12-21 07:50:05余雄

海南热带海洋学院学报 2016年2期

余 雄

(中南财经政法大学 金融学院,湖北 武汉 430073)

社会保障基金的公司治理效应的研究

余 雄

(中南财经政法大学 金融学院,湖北 武汉 430073)

为研究社会保障基金是否作为上市公司的公司治理的替代机制这一问题,通过以2007-2012年的上市公司为研究样本,研究社保基金持股与公司业绩之间的关系以及其是通过哪些渠道来影响公司的业绩.研究表明:在控制了控制变量后,社保基金持股参与公司治理,能够显著提高公司业绩;进一步研究表明,社保基金持股会显著增加上市公司的每股股利以及管理层薪酬,参与公司治理,并改善公司的业绩.通过Heckman两阶段回归的方法解决内生性问题后,结果保持一致.大多文献仅仅分析了社保基金对公司业绩的影响,通过增加分析社保基金参与公司治理的渠道,全面分析、研究了社保基金持股的公司治理效应,为以后学者研究社保基金的公司治理作用提供了参考依据.

社保基金;公司治理;公司业绩;Heckman两阶段回归

0 引言

我国社会保障基金于2000年经国务院批准成立.2 003年,全国社保基金正式投资于中国股票市场,但其初步的投资规模很小.随着我国股票市场发展了十多年,中国股票市场逐步完善,社保基金的投资规模也在显著增加.社保基金作为机构投资者,相对于个体投资者,更有动机,也更有能力参与上市公司的公司治理.一方面,社保基金作为特殊的机构投资者,它涉及到了人民群众的根本利益,是老百姓们的“救命钱”.社保基金投资于股市能否真正地实现保值增值,这取决其长期持有的上市公司股票表现,而上市公司股票表现往往与其经营情况是息息相关的.社保基金为了取得投资收益,是有较强的动机去参与公司的治理.另一方面,与个人投资者相比,社保基金参与公司治理是具体明显的优势:社保基金作为机构投资者,具有技术优势和信息优势;社保基金规模比较大,占公司的股权也比较多,更容易影响公司的决策,更有能力参与公司的治理.那么,社保基金是否能够作为公司治理的一种替代机制来参与公司的治理、解决代理冲突问题、提高公司的业绩?还有其是通过何种方式参与公司治理的?本文通过实证来研究这些问题,全面地分析了社保基金的公司治理效应.

1 文献综述

对于机构投资者与公司业绩之间的关系的研究,国外学者做了很多研究.Smith研究发现,机构投资者成为公司的股东有利于监督公司的管理、公司更有效率地经营以及公司业绩的提高[1].Woidtke研究也得到了相同的结论:机构股东的主要作用是监测公司管理的惯性,减轻委托代理问题,降低代理成本,从而提高公司的业绩[2].Cornett等以美国的上市公司为样本研究,发现只有较少的机构投资者(如共同基金)可能对其持有股票的公司的业绩产生积极的影响[3].

国内学者对于机构投资者的公司治理效应也做了很多研究.娄伟发现基金持股的比例能够显著积极影响公司的托宾Q,由此,推断了基金持股具有公司治理效应[4].邵颖红等以证券投资基金作为研究对象,研究其持股比例对上市公司业绩的影响,研究表明证券投资基金的持股比例与公司业绩之间有显著的正相关关系,而且持股比例高的证券投资基金对公司绩效的影响更大[5].李维安等以公司治理指数来衡量上市公司的治理水平,研究机构投资者与公司治理的关系,其研究表明机构投资者能够缓解上市公司的委托代理问题,增强公司的治理能力[6].续芹发现相对于其他机构投资者而言,社保基金更倾向于坚持价值投资,持股时间长的社保基金会积极参与上市公司的公司治理中,改善公司的业绩[7].

2 理论分析以及研究假设

2.1 社保基金与公司业绩

社保基金的运营一般是由专门的基金公司管理的,而基金公司具有明显的技术优势和信息优势,同时全国社保基金理事会定期检查管理社保基金的基金公司的绩效,这种机制激励管理社保基金的基金公司加强对公司的监管,在一定程度上减弱委托代理问题[8].社保基金的投资策略往往体现国家宏观经济政策的大体方向,而被持股的上市公司往往被投资者认为是有前景的公司,会吸引大量的投资者的关注、注资,有利于改善公司的监管环境业绩.江向才指出,机构投资者持有上市公司的股票,会促使上市公司更积极地信息披露,更加积极地改善公司的治理情况[9].基于以上的分析,本文提出如下假设:

假设1:社保基金持股与公司业绩显著正相关,即社保基金持股越高越有利于提升公司的业绩.

2.2 社保基金与公司股利政策

机构投资者能否通过影响公司的财务政策进而影响公司的业绩,始终是学者研究的热点问题.Short等以英国上市公司的数据为基础,研究机构投资者持股与公司股利支付之间的关系,研究发现:机构投资者持股积极地、显著地影响公司股利支付[10].胡旭阳等也发现基金持股会显著地提高公司的股利支付水平[11].根据代理成本理论,上市公司持续实行积极的股利政策,即持续发放股利,会使公司的自由现金流减少.当公司需要资金,就会采取增发股票、贷款等方式进行融资,这时就会受到外部资本市场的监管,有助于减少代理成本,从而提高公司治理能力,改善公司的业绩.基于以上的分析,本文提出如下假设:

假设2:社保基金持股与公司股利支付显著正相关,即社保基金持股越高,公司就越会实行积极的股利政策,发放更多的股利.

2.3 社保基金与公司管理层薪酬

由于我国管理层的薪酬是参照国家公务员标准制定的,相对于高薪行业员工的薪酬是比较低的,公司管理层有可能侵害公司股东权益,做出有利于自己而损害公司利益的决策.社保基金持有公司的股票成为公司的股东,必将维护股东的利益,就要调动公司管理的积极性,提高管理层的薪酬来减小其徇私的可能性,有利于改善公司的治理环境、改善公司的业绩.Clay以1991-1997年美国市场的上市公司的相关数据为基础进行了实证研究,其研究表明:机构投资者持有上市公司的股份可以显著地提高其高管薪酬水平,通过这种方式激励公司管理层更好地经营公司,改善公司业绩[12].基于以上的分析,本文提出如下假设:

假设3:社保基金持股与公司管理层薪酬显著正相关,即社保基金持股越高越有利于提高公司管理层薪酬.

3 研究设计

3.1 样本选取与数据来源

本文选取了2007—2012年上海证券交易所和深圳证券交易所的上市公司作为研究样本.本文选择2006年以后的年度作为研究期间,这是因为我国在2006年完成了股权分置的改革,对社保持股有很大影响.同时,本文对原始样本进行如下处理:

(1)剔除金融保险类上市公司.金融、保险行业的公司存在行业特殊性,它们所从事的基本业务、执行的会计准则以及财务指标与其他公司有很大的差异,因而与其他行业一起进行分析较为不便;

(2)剔除ST或PT上市公司.这些上市公司面临着较大的退市风险,其财务状况通常较为异常,资产负债率相对其他公司是很高的,对统计分析结果会产生偏误;

(3)剔除数据缺失严重的样本.由于本文研究涉及变量较多,数据的严重缺失会给实证分析带来困难,同时会使回归结果产生偏误,影响本文的实证分析;

(4)剔除在样本期间上市未满一年的上市公司.新上市公司的资本结构以及各种财务指标还未趋于稳定,对本文实证会造成一定误差.

最终得到9582个有效样本,其中,2007年1184个样本,2008年1306个样本,2009年1386个样本,2010年1567个样本,2011年1935个样本,2012年2207个样本.社保数据来源于wind数据库,上市公司的财务数据来源于国泰安(CSMAR)数据库.

3.2 变量的定义

3.2.1 因变量

社保持股公司的治理效应最直观、最直接的表现就是上市公司的业绩.在大量的文献中都是以托宾Q来衡量.托宾Q能够很好反映了公司的市场价值以及市场对公司的认可程度,间接地反映上市公司的业绩情况.本文参考了大多数文献计算托宾Q的公式,如下:Tobin_Q=市场价值/重置成本=(股权价值+债务价值)/重置成本.其中,股权价值包括非流通股权市值与流通股权价值,非流通股权价值用净资产替代;重置成本的数据不易得到,本文用公司资产负债表中年末总资产的账面价值替代.

中国股票市场还不是一个成熟的资本市场,上市公司的各种信息并不能完全反映在股票价格上,因此托宾Q反映上市公司的市场价值有一定的局限性.本文在稳健性检验分析中还采用ROE来衡量上市公司的业绩情况.但由于ROE指标是证监会对上市公司进行首次公开发行(IPO)、申请配股的考核指标,上市公司极有可能对ROE指标进行盈余管理,通过变卖资产、关联交易等手段来操纵利润,因此ROE指标并不能准确地反映公司的盈利能力[13].本文还添加了OROA指标来衡量公司的业绩,等于公司经营利润与总资产账面价值的比值,作为一家公司的核心业务盈利能力的代理[3].相比托宾Q,它不易受到股票价格的影响,不像托宾Q指标更易导致内生性问题.与ROE相比,OROA更加准确地反映公司业绩,而且不易受到上市公司的操纵,衡量公司的业绩更加可靠、可信.

3.2.2 解释变量

本文选取了多个指标来衡量社保持股情况:社保基金持有上市公司普通股占公司流通股数的比例(SSF_ratio1)和社保基金持有上市公司股票的市值占该上市公司总市值的比例(SSF_ratio2).还采用社保持股的虚拟变量Treat衡量社保持股情况,当上市公司有社保基金持股时,为1,否则为0.以多个指标衡量社保持股情况可以使回归结果更加准确,更让人信服.在研究社保基金参与公司治理方式的回归,本文加入了公司股利政策变量:每股股利(D),以此衡量公司是否采取积极的股利政策.公司管理层薪酬(PPS),以公司董事、监事以及高管年薪前三名的薪酬总和的对数衡量,体现了上市公司管理层激励机制.3.2.3 控制变量

上市公司绩效受到诸多因素影响,本文参考国内外文献选取了如下控制变量:

公司财务因素:公司规模(Size),以公司年末总资产的自然对数来衡量. Xu 和Wang以中国上市公司为样本研究发现,在中国的大公司可能会吸引更多官僚干预,其委托代理问题更严重,效率要比小公司低,影响公司业绩[14];公司资产负债率(LEV),代表企业负债状况,以总负债与总资产的比值衡量;公司总资产收益率(ROA),代表公司盈利能力,以利润与总资产的比值衡量;公司主营业务收入增长率(Growth),代表公司成长性水平,以当年末主营业务收入相对上一年末主营业务收入的增长率衡量.

公司董事会因素:董事长与总经理的兼职情况(Dual),采取虚拟变量0或1,当董事长与总经理为同一人时,该变量取1,当董事长不兼任总经理时,变量取0;董事会规模(BoardSize),以董事会中董事人数来衡量;独立董事比例(Indptrate),指当年独立董事人数占董事会总人数的比例.

公司股权因素:第一大股东持股比例(Shrcr1),第一大股东持股数占公司总股数的比例;前五大股东持股比例的平方和(Shrhfd5),衡量公司股权集中度,等于前五大股东持股比例的平方和.

除了上述控制变量,本文还加入了年份哑变量,以控制不同年份对回归结果的影响.同时,还控制了行业以消除行业不同的影响,行业分类参考申银万国2015行业分类,分为28类.

4 实证结果与分析

4.1 描述性统计分析

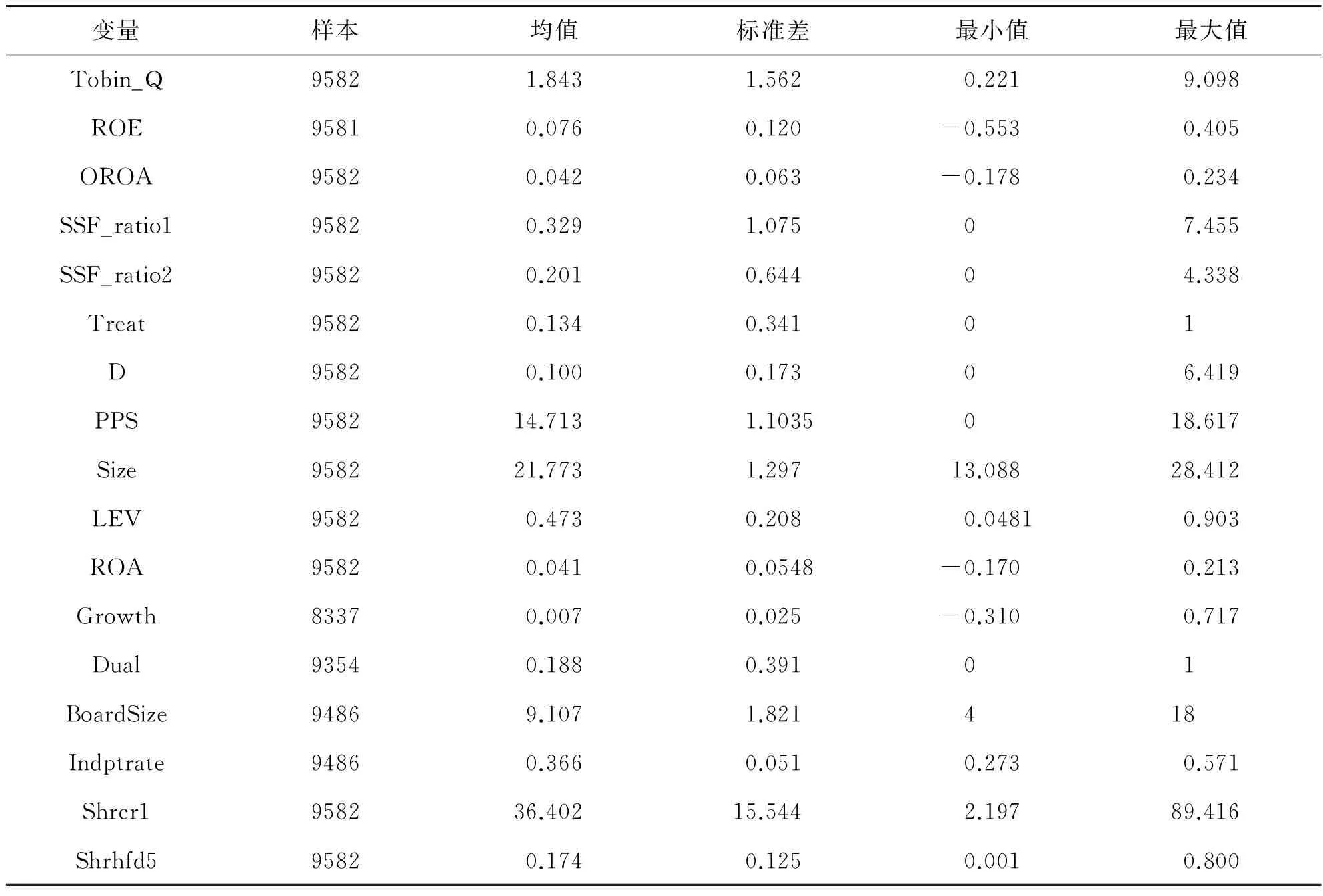

在样本选取中对原始样本处理后,我们发现一些数据存在着异常值.因此,本文在回归前运用 winsorize 方法对公司业绩托宾Q、财务杠杆变量LEV等变量在1%水平上的极端值进行了处理,消除了变量的极端值对本文研究结论的影响.由于并没有剔除样本,样本的大小不变,不会影响实证结果.

表1 描述性统计

从上述描述性统计表可以看出:公司业绩托宾Q的最大值为9.098,最小值和均值为0.2 21、1.843,都远低于最大值,说明目前中国A股上市公司市场价值整体偏低.以持股数比例衡量社保持股情况的SSF_ratio1最大值为7.4 55,这一比例相对而言比较高了,说明社保基金在上市公司中占了相对比较重要的地位,多家社保基金联合足以影响上市公司的决策;Treat均值仅为0.1 34,说明只有13.4 %的上市公司被社保持股,占所有上市公司中的少部分,但随着我国资本市场逐步完善,社保基金持有上市公司股票会变得更普遍.以持股市值比例衡量社保持股情况的SSF_ratio2最大值为4.3 38,均值为0.2 01,相对SSF_ratio1要低些,这是因为SSF_ratio1指标中只考虑了流通股,故比值要更大些.财务指标中,ROA与Growth最小值都小于0,但它们的均值都大于0,说明样本中的大部分公司都是盈利性、成长性良好的公司.4.2 回归分析

4.2.1 社保持股对公司业绩的影响

本文选取了多个指标来衡量社保持股情况:社保基金持有上市公司普通股占公司流通股数的比例(SSF_ratio1)、社保基金持有上市公司股票市值占该上市公司总市值的比例(SSF_ratio2)以及社保持股虚拟变量Treat.在控制了公司因素、董事会因素和股权因素的各个变量,同时还控制了年份和行业,行业分类参考申银万国的2015行业分类,分为28类,做了多元回归,回归结果如表2所示:

表2 社保持股对公司业绩的影响

根据上述回归,可以看出:在控制了其他的控制变量以及年份和行业后,无论是以哪种指标(Treat、SSF_ratio1、SSF_ratio2)来衡量社保基金持股情况,社保基金持股都与上市公司业绩显著正相关,有的指标在1%的显著水平上是显著的.社保持股可以有效地参与上市公司治理,改善公司业绩,社保基金持股比例越大,其公司治理效应也就越好.控制变量的回归结果表明,公司因素的变量回归结果基本与预期的结果保持一致,即上市公司规模Size以及财务杠杆率LEV与公司业绩显著负相关,而公司盈利性指标ROA与公司业绩显著正相关,公司成长性指标Growth与公司业绩正相关.股权方面的变量,第一大股东持股比例Shrcr1与公司业绩显著负相关,而股权集中度Shrhfd5与公司业绩显著正相关.

回归结果表明:社保基金持股的确可以参与上市公司治理,改善公司业绩.本文接下来研究社保持股是通过哪些渠道来参与公司治理机制,分为影响公司股利政策渠道、影响公司管理层激励机制渠道.

4.2.2 社保持股对公司股利政策的影响

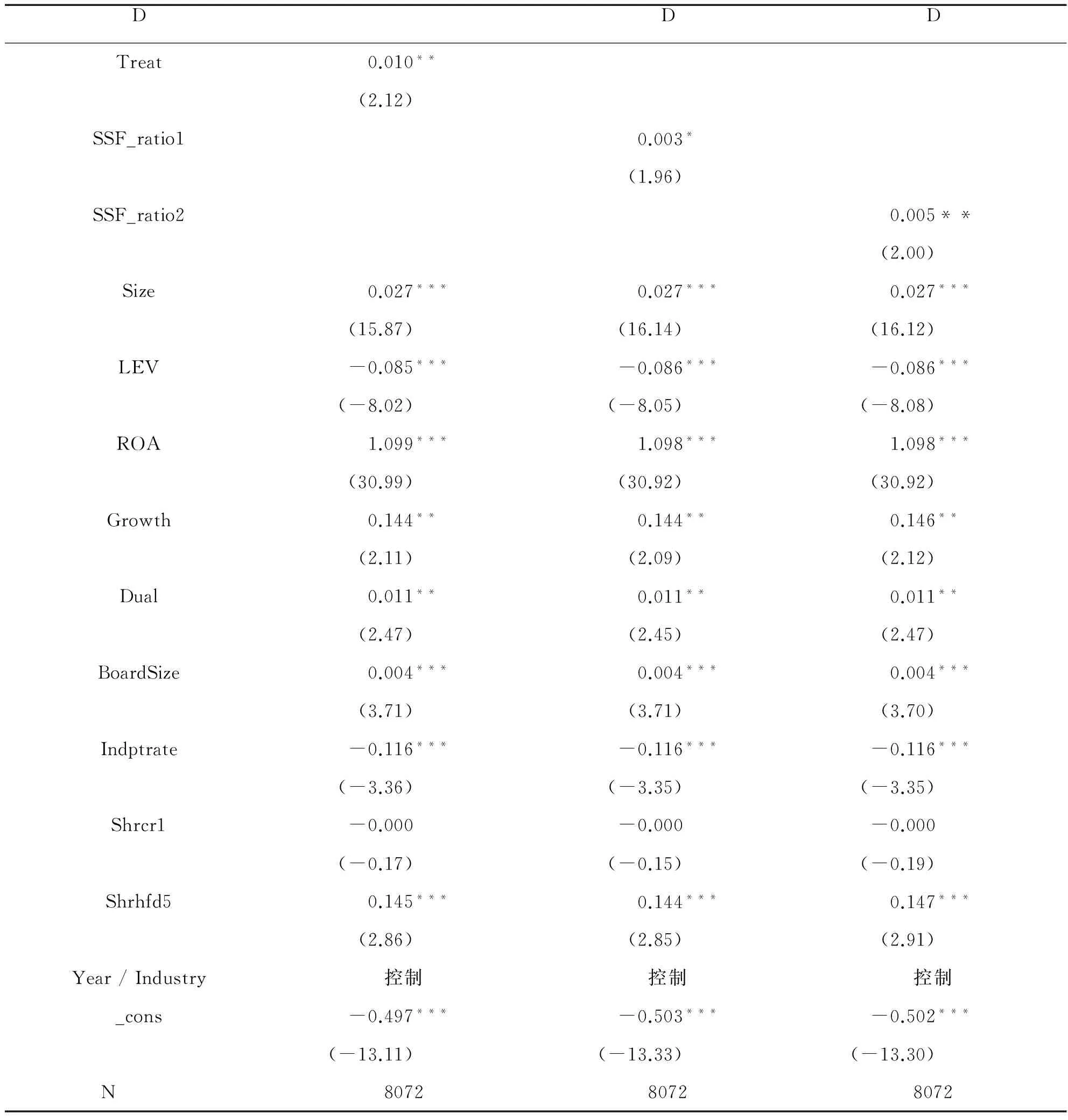

Pound研究表明机构投资者持有公司股票后,会迫使公司增加股利发放,以减少公司自由现金流,降低了公司代理成本.通过这种方式,机构投资者参与公司治理[15].Eckbo、Verma也得到了相同结论:机构投资者持有公司股份后,更希望公司把自由现金流用于发放股利,从而减少自由现金流所引起代理成本,提高公司治理能力,改善公司业绩.本文以公司每股股利作为股利政策指标,研究社保基金持股与公司每股股利相关关系.

表3 社保持股对公司的股利政策的影响

根据回归结果:社保持股与公司股利支付是显著正相关.社保基金持有上市公司股票,会迫使公司发放更多股利,减少了其自由现金流,降低了公司代理成本,参与公司治理.其他控制变量回归结果与之前的有关研究结果基本保持一致:规模较大、资产负债率较低、盈利性较好、成长性较好的公司,股利发放会更多.股利政策包含了公司对未来盈利水平预期,股利发放越多,则说明公司对其未来盈利水平预期越好.

4.2.3 社保持股对公司管理层激励机制的影响

雪荣和董威指出持股比例较高的机构投资者成为公司股东后,公司高管薪酬有显著地增加,并且促进了公司业绩提高[16].本文以公司董事、监事以及高管年薪前三名薪酬总和的对数衡量公司管理层薪酬,研究社保持股与公司管理层薪酬的相关关系.

由于篇幅所限,回归结果在此不列出,由回归结果可以看出:社保持股与公司管理层薪酬是显著正相关.社保基金持有上市公司股票,会使得上市公司管理层薪酬增加,激励公司管理层更好地经营公司,改善公司业绩.其他控制变量的回归结果与之前有关研究结果基本保持一致:规模较大、资产负债率较低、盈利性较好、成长性较好的公司,净利润会比较高,更有可能提高管理层薪酬以此激励管理层更加有效地管理公司,改善公司业绩.

4.3 稳健性检验

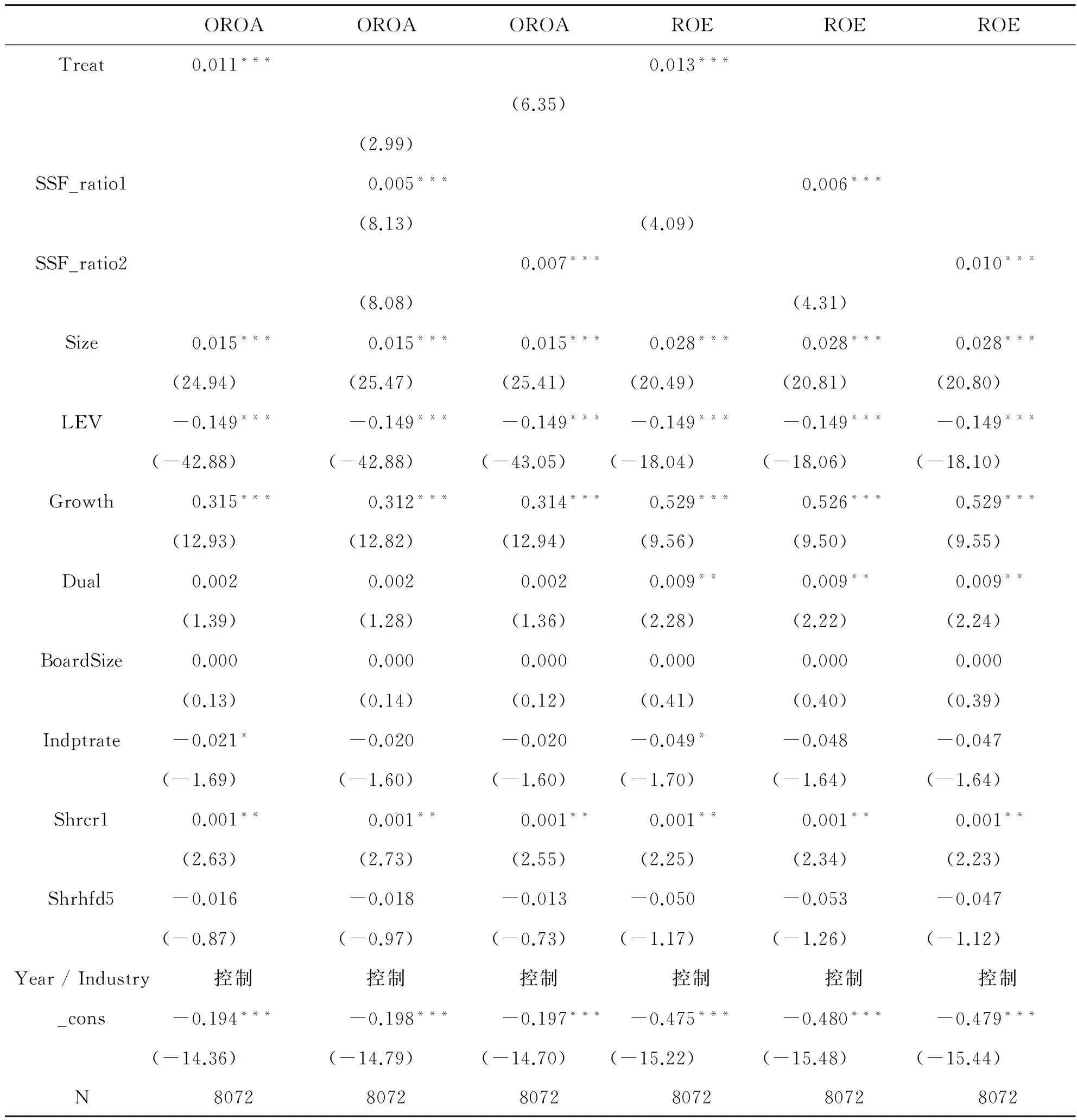

本文用托宾Q以外的另外两种指标OROA与ROE来衡量上市公司业绩情况,研究社保持股是否显著积极影响公司业绩,具有公司治理效应.

表4 稳健性检验

根据回归结果:用托宾Q以外的另两个指标ROE和OROA来衡量公司业绩情况做回归,社保基金持股都与上市公司业绩显著正相关,都在1%的显著水平上是显著的.社保持股有效地参与上市公司治理,改善公司业绩,社保基金持股比例越大,公司治理效应越好.这与之前研究结果是一致的,回归结果是稳健的.

4.4 内生性问题

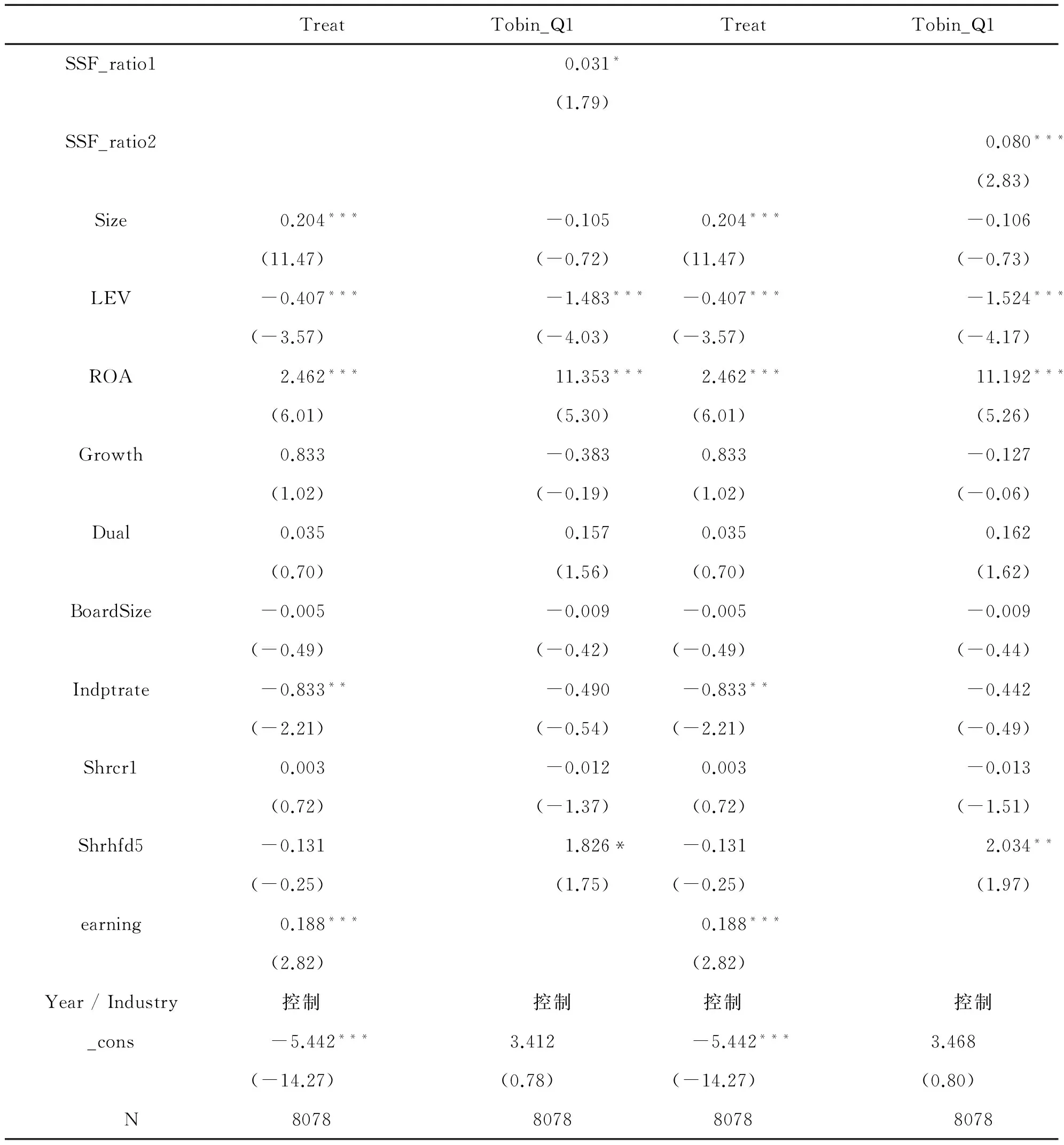

社保基金持股和公司业绩之间存在着内生性问题,可能是上市公司业绩良好吸引了社保基金投资,也可能是社保基金投资公司使公司业绩得到了改善.本文参考Rongli Yuan、 Jason Zezhong Xiao、Hong Zou以营业利润哑变量:当前一年的营业利润为正时,为1,否则为0,作为社保持股的工具变量,用Heckman两阶段回归,以消除内生性问题的影响,回归结果如图所示:

表5 Heckman两阶段回归

回归结果表明:用Heckman两阶段回归的结果与OLS回归的结果一致:社保基金的持股比例能够显著地、积极地影响上市公司业绩,社保持股具有明显的公司治理作用,与之前得出结论是一致的.

结 论

相对于其他发达国家,我国资本市场发展比较晚,资本市场还不是特别成熟,存在着一些不完善的地方.同时,我国机构投资者起步更晚,我国资本市场对上市公司的治理作用不是特别明显,“搭便车”、“用脚投票”十分严重[17].为加强资本市场对上市公司治理作用,2003年社保基金正式介入中国股市,资本市场对上市公司治理作用得到了一定改善.随着我国资本市场的发展,公司信息环境越来越好,公司财务状况越来越透明,更容易被监管,资本市场对上市公司治理作用越来越明显,作用越来越好[18].

本文以2007-2012年上市公司为研究样本,实证检验了社保基金持股与公司业绩之间的关系以及社保通过哪些渠道影响公司业绩.研究发现:社保基金持股会增加上市公司每股股利以减少公司自由现金流所引起的代理成本,同时增加公司管理层薪酬,激励上市公司管理层更好地经营公司.社保基金通过这种方式参与上市公司的公司治理,改善公司的业绩.文章最后做了稳健性检验,用Heckman两阶段回归解决内生性问题,结果是一致的.为研究机构投资者,特别是社保基金与公司业绩之间的关系问题提供了一些依据.

[1]Smith, M. P. Shareholder activism by institutional investors:Evidence from Calpers[J].Journal of Finance, 1996,51(1):227-252.

[2]Woidtke. Agents watching agents?Evidence from pension fund ownership and firm value[J].Journal of Finaneial Eeonomics,2002,63:99-131.

[3]Cornett, M. M., A. J. Marcus, et al. The impact of institutional ownership on corporate operating performance[J].Journal of Banking & Finance,2007,31(6):1771-1794.

[4]娄伟.基金持股与上市公司业绩相关性的实证研究[J].上海经济研究, 2002(6):58-62.

[5]邵颖红,朱哲晗,陈爱军.我国机构投资者参与公司治理实证分析[J].现代管理科学, 2006(5):33-34.

[6]李维安,李滨.机构投资者介入公司治理效果的实证研究—基于CCGINK的经验研究[J].南开管理评论, 2008(1):4-14.

[7]续芹.我国机构投资者的作用力研究[M].北京:对外经济贸易大学出版社,2008.

[8]唐国琼,林莉.证券投资基金持股比例与上市公司绩效关系的实证研究[J].财会月刊, 2007(35):14-15.

[9]江向才.公司治理与机构投资人持股之研究[J].南开管理评论,2007(6):23-29.

[10]Short H, Zhang H, Keasey K. The link between dividend policy and institutional ownership[J].Journal of Corporate Finance, 2002(8) :105-122.

[11]胡旭阳,吴秋瑾.基金持股与公司股利政策—来自中国股票市场的经验证据[J].中国财务与会计研究, 2004(3):21-26.

[12]Clay, Darin. The effects of institutional investment on ceo compensation[R].Working Paper, University of Southern California, 2000.

[13]刘杰,周悦.房地产上市公司盈余管理行为研究—来自沪市2008年到2013年的经验证据[J].琼州学院学报2015(5):91-97.

[14]Xu Xiaonian, Wang Yan. Ownership structure and corporate governance in Chinese stock companies[J].China Economic Review, 1999(10):75-98.

[15]Pound,John & Zeckhauser, Richard J. Clearly heard on the street:the effect of takeover rumors on stock prices[J].Journal of Business, 1990, 63(3):291-308.

[16]王雪荣,董威.中国上市公司机构投资者对公司绩效影响的实证分析[J].中国管理科学,2009(17):15-20.

[17]Yaniv G, Roni M. Institutional holdings and payout policy [J].Journal of finance, 2005, 60(3):1389-1426.

[18]汤岩,甘庭芳.信息环境下财务报告变革的再思考[J].琼州学院学报, 2014,21(5):104-107.

(编校:何军民)

Corporate Governance Effect of Social Security Funds

YU Xiong

(School of Finance, Zhongnan University of Economics and Law, Wuhan 430073,China)

The research on whether the Social Security Fund is an alternative mechanism for corporate governance is conducted by taking the listed companies in 2007-2012 as samples, focusing on the relationship between ownership of the Social Security Fund and performance of the companies, and the channel through which the Social Security Fund influences the performance of a company. It is shown that by controlling all the control variables, participation of ownership of the Social Security Fund in the governance of the listed companies significantly improves the company performance. Further study suggests that the ownership of the Social Security Fund greatly increases the listed company’s dividend per share as well as Executive’s compensation by taking part in corporate governance to improve company performance. The similar conclusion is drawn by Heckman two-stage regression approach to solve endogeneity problems. While most of the previous studies only analyze the effect of the Social Security Fund on the company performance, the current comprehensive analysis on the effect of the Social Security Fund on the company governance by adding the analysis of the channels through which the Social Security Fund influences the company performance provides the reference for scholars to study the corporate governance of the Social Security Fund.

social security fund; corporate governance; Heckman two-stage regression

2015-12-16

余雄(1990-),男,武汉人,中南财经政法大学金融学院2014年金融学专业硕士研究生,研究方向为金融、证券、公司治理.

F275

A

1008-6722(2016) 02-0112-10

10.1 3307/j.issn.1 008-6722.2 016.2 2.

猜你喜欢

中国化肥信息(2022年5期)2022-08-30 01:58:10

中国化肥信息(2021年9期)2022-01-19 03:18:56

今日财富(2019年32期)2019-12-12 10:02:07

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

股市动态分析(2012年4期)2012-04-29 08:07:42

股市动态分析(2012年4期)2012-04-29 00:44:03

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16

投资与理财(2009年15期)2009-08-22 07:35:46