晒年报压力山大

2016-12-21 11:43张建广

中国石油石化 2016年8期

○ 文/本刊记者 赵 玥 / 张建广

晒年报压力山大

○ 文/本刊记者 赵 玥 / 张建广

油价暂难回升、国内需求不足或令三桶油今年面临的日子更加严峻。

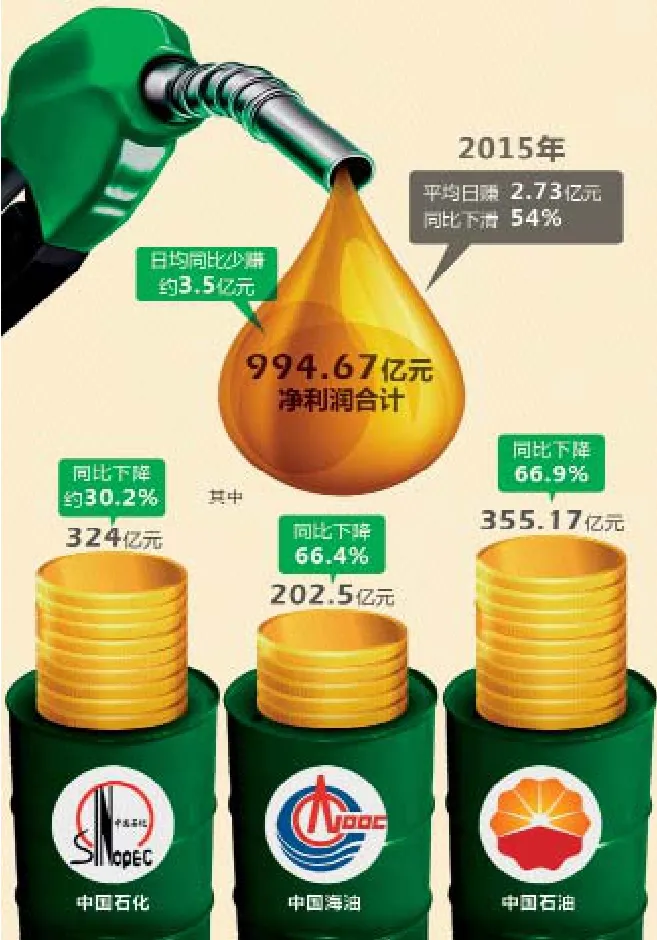

3月,“三桶油”年报先后出炉,三份成绩单均表现出企业的压力与面临的挑战不小。年报显示,2015年,中国石油实现净利润355亿元,比上年下滑66.9%;中国石化实现净利润324亿元,比上年下降30%;中国海油实现净利润202.5亿元,比上年下降66.4%。

种种迹象表明,在油价暂难回升、国内需求不足的情况下,2016年石油行业可能遭遇极寒天气,三大石油公司面临的日子更加严峻。

上游亏损

“三桶油”利润暴跌主要受累于国际油价走低。

“中国石油去年业绩不佳,主要原因是它的上游业务比较多。其次是中国海油。中国石化业务主要集中在下游,受国际油价影响比较小。”厦门大学中国能源经济研究中心主任林伯强说。

上游勘探生产板块是中国石油的盈利支柱,往年业绩占比一般在80%以上。正因如此,油价暴跌时,中国石油受到的影响相比其他公司更大。

2015年,中国石油勘探与开发板块经营利润339.61亿元,比上年下降81.8%。中国石化勘探开发板块亏损174亿元。

上游板块的降本幅度难以跑赢油价跌幅。

国内的主力油田开采年限普遍偏长,油田设备老化,开采难度大。加上石油储量有限、替代率不足,很难从量上来摊薄成本。同时,与国际石油公司相比,“三桶油”的折旧、折耗和摊销明显偏高。以中国海油为例,尽管成本有所降低,但桶油折旧、折耗和摊销费用为23.53美元/桶,比2014年增长了11.8%。

中化石油勘探开发公司原高级经济师朱润民认为,上述指标偏高说明中国的石油公司的资源获取成本偏高,对公司在低油价时期提升投资能力和保持盈利水平形成较大压力。

严酷形势下只能壮士断腕。3月23日,中国石油表示将关闭一些高成本的油田。中国石化方面,已有50余年开采历史的胜利油田首次关闭4个效益不好的油田。

全年产量下降也成定局。今年前两个月,随着油价持续走低,中石油旗下的大庆油田亏损额已达50多亿元。根据黑龙江省2015年政府工作报告,2015年大庆油田首次实施减产,在“十三五”期间平均每年都要减产130多万吨。

中国石油2016年度油气产量目标为14.5亿桶油当量。其中,原油9.25亿桶,低于2015年的产量。此外,今年勘探与生产板块资本性支出将下降至1429亿元。

中国石化公布的2015年业绩预告中,油气产量及国内原油产量均出现下滑。这也是1998年中国石化集团重组成立以来,原油产量首次出现同比下跌。

中国海油此前表示,今年净产量目标为4.7亿~4.85亿桶油当量,比2015年的预计净产量(4.95亿桶)下调了2%~5%。

“2016年,中石油和中石化的上游板块恐怕会继续亏损。”北京理工大学能源与环境政策研究中心魏一鸣教授说。今年年初,该中心发布了 《2016年石油产业前景预测与启示》报告。鉴于油价暂时难以回升,他们预计,中石油和中石化的上游业务毛利率会继续下降。

炼化盈利

低油价虽令上游亏损,但也为炼化板块提供了较大的盈利空间。

2015年,中国石油炼油与化工板块实现2011年以来首次全面盈利,经营利润48.83亿元,比上年扭亏增利284.43亿元。其中,炼油业务实现经营利润46.90亿元,比上年扭亏增利118.45亿。

中石化年报称,在低油价背景下,公司一体化优势得到凸显。特别是炼油业务实现经营收益210亿元,化工业务197亿元,比上年大幅增长,成为公司利润的主要增长点。这也令其成为三个石油公司中的领跑者。

“油价暴跌的幅度,持续大于炼化产品的价格幅度。因此,该板块靠上下游差价可以获得较高利润。”林伯强分析。另外,今年年初国内成品油定价机制调整增设了40美元“地板价”,有望令炼化及销售板块进一步受益。

“2016 年,预计炼油与化工行业低成本优势仍存在。景气度较高,可以实现盈利。”魏一鸣认为,从行业原材料(原油)供给端来看,原油进口权有望进一步放开,同时伴随淘汰落后产能承诺的逐步实现,炼化行业产能过剩问题或得以稳定。

此外,由于成品油价格下跌空间的受限以及新能源产业政策的影响,预计占炼化行业产品比重较大的成品油的需求增速放缓,然而以涤纶、PTA 为代表的聚酯行业有望延续 2015 年供需格局好转的局势,或可弥补成品油需求增速进一步放缓给炼化行业带来的冲击。

“走出去”未必是良方

朱润民认为,除了经济放缓导致能源绝对需求量减少外,目前我国经济产业结构处在转型调整期也是原因之一。国家高耗能产业占比下降,对能源的需求也会因此下降。

去年,中国石油的天然气与管道部分成为不多见的盈利板块,营收2817.78亿元,与上年同比持平,利润为512.31亿元。中国石化天然气板块也表现不俗,全年天然气总产量达到734.79亿立方英尺。

近两年来,国内天然气需求放缓幅度较大。2014年,中国天然气需求增速大幅下降到8.6%,创近10年来最低值。2015年需求增速降至4%以内,天然气价格两次下调。这些都制约着石油公司的盈利水平。同样,柴油也面临着需求下降的局面。

国内需求放缓,但“走出去”也未必是一剂良方。

从去年的情况来看,除了国际原油市场不景气外,中海油利润下滑的另一个重要原因是海外收购。2013年,中海油以超过60%的溢价斥资近200亿美元收购加拿大尼克森公司。今年1月,尼克森公司发生爆炸。在业绩说明会上,中海油公开表示,至今尼克森公司的产量已经降低到原有的三分之一。尼克森估值降低以及安全事故带来的各种损失,给中海油造成了巨大压力。

业内人士提醒,之前我国石油企业斥巨资在海外进行油气田合作勘探开发项目或相关投资,目前已经全面进入出油期。但由于油价持续下跌,这些项目只能下调目标产量,造成这些资产严重贬值。

●供图/CFP

另外,据世界四大会计事务所之一德勤统计,当前全球500多家油气开采生产企业中,约175家企业面临破产风险,债务总额超过1500亿美元。因此,今年我国石油企业的海外路线需要更加谨慎。

受制于市场空间的客观影响,林伯强认为,石油公司现阶段只能不断想办法降低成本。“短期时间里‘三桶油’能做的不多。石油行业的转型升级是中长期的问题。”

去年以来,降低成本、提质增效已经成为三大石油公司的关键词。

中国石油年报称,公司通过创新驱动和精细管理,去年资本支出约2022亿元,比上年下降30.7%,今年资本支出将继续降至1920亿元。中国石化则充分发挥一体化优势,全力开源节流、增收创效,2015年资本支出约为1122亿元,同比降27.4%。今年资本支出还将削减10.6%。

中国海油2015年全年资本支出为665亿元,同比下降37.9%,而这已经是中国海油第三年降低资本支出。

但不可否认的是,中国石化和中国石油的员工数量均在100万人以上,与跨国公司的“轻装上阵”相比包袱依然很重。

专家认为,此种情况下,或许要更多地寄希望于今年出台的油气体制改革,以此整合管网资源、实现油气管网的独立和市场化运行,帮助企业度过寒冬。

责任编辑:赵 雪

znzhaoxue@163.com

猜你喜欢

化工管理(2022年14期)2022-12-02

加油站服务指南(2022年6期)2022-07-28

中国石油石化(2022年8期)2022-06-22

水泵技术(2022年1期)2022-04-26

水泵技术(2021年4期)2021-11-20

石油化工管理干部学院学报(2021年6期)2021-08-06

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中国海上油气(2020年5期)2020-10-20

小哥白尼(神奇星球)(2020年3期)2020-07-27

中国特种设备安全(2019年4期)2019-05-20