发展混合所有制经济的内在机制研究——基于效率和社会福利视角

2016-12-20 05:43董梅生洪功翔

统计与信息论坛 2016年12期

董梅生,洪功翔

(安徽工业大学 商学院,安徽 马鞍山 243032)

【统计应用研究】

发展混合所有制经济的内在机制研究

——基于效率和社会福利视角

董梅生,洪功翔

(安徽工业大学 商学院,安徽 马鞍山 243032)

从效率和社会福利的视角,构建混合所有制企业和民营企业的古诺竞争模型,发现影响企业效率和社会福利的因素非常复杂,并无确定结论孰优孰劣,但当它们技术效率相同时,混合所有制企业不仅能获得较高利润,还能给社会带来较高福利,这是其发展的理论机制。再利用1998—2007年《中国工业企业数据库》30多万家的企业数据,采用3年滚动窗口检验发现混合所有制企业的各项指标一直处于上升通道,因而它是一种极具发展潜力的企业类型,这是其发展的现实机制。

混合所有制经济;内在机制;效率;社会福利

一、文献综述

自从十八届三中全会再次提出“积极发展混合所有制经济”之后,掀起了一股研究热潮。但是,对为什么发展混合所有制经济,学者还各执一词,并没有给出充分的学理说明。殷军等构建了混合所有制企业的混合寡头模型,认为混合所有制改革的内在机制是权衡改制成本和行业负外部性对社会福利影响大小后的相机抉择行为[1]。马光威等则利用资本市场和劳动市场的均衡理论模型,发现进行混合所有制改革的内在驱动机制是经济增长压力和社会稳定约束,但改革的动力是社会收入最大化[2]。郑志刚提出混合所有制改革的逻辑是平抑公众对国有垄断企业高额利润的不满、引入其他资本提高国有资本运行效率等原因[3]。其实,十八届三中全会重提“积极发展混合所有制经济”是对“国进民退”或“国退民进”争论的回复。2008年金融危机后,发生了中粮入股蒙牛、山东钢铁收购日照钢铁、山西煤矿国有化整合等事件,引发媒体惊呼国有企业在挤压民营企业的生存空间,争论是否与市场经济背道而驰。一些学者通过实证分析,发现国有企业不但自身效率低下,而且拖累了民营企业的发展,对经济增长构成“双重拖累”,所以应该继续实施国有企业民营化、外资化的政策[4]。但是,另一些学者对此进行了驳斥,认为国有企业效率并不低下,为了保证公有制经济的主体地位,国企不能继续私有化了,必须发展以公有资本为主的混合所有制经济[5]。

由此可见,探讨发展混合所有制经济的内在机制,离不开对其效率的评价,如果它的效率高,当然应该发展。宗寒认为国企承担了许多社会功能,因此要超越狭隘的经济效率维度来理解国企及国企改革[5]。龙斧等则提出国有企业在性质、目的、生产方式等方面与私有企业存在显著差异,对二者进行简单的效率效益比较没有可比性[6]。为此,笔者采纳上述学者的观点,不做单纯的企业效率比较,依据整体主义方法论,还考察了混合所有制企业*这里的混合所有制企业是指狭义的范畴,仅包含公有资本与非公有资本的混合形式。与国有独资、民营独资、外商独资企业在社会福利上的差异,以客观评判发展混合所有制经济的理论基础和现实依据。

目前对混合所有制企业直接进行效率和社会福利评价的文献不多。国外学者主要是构建混合寡头模型对国有企业和私营企业的效率和福利进行比较,但由于前提假定不同,结论互相冲突。De Fraja 等发现混合所有制企业的社会福利比完全垄断的国有企业社会福利低;但当市场是充分竞争时,国有企业追求自身利润最大化比追求社会福利最大化时带来的社会福利更高,因此市场应该部分私有化[7]。Matsumura则认为在完全垄断的情况下,全部国有化是最优的;如果国有企业效率不低于私营企业,全部私有化也不是最优的;其他情形应该选择混合所有制经济,且混合股权的比例取决于消费者需求和生产者成本,并没有普适标准[8]。Fujiwara研究发现,短期内,市场有严格的进入和退出壁垒时,最优的私有化政策与产品种类偏好是非单调的,且私营企业数目越多,越需私有化;长期内,假设垄断市场企业进出自由,则最优的私有化政策与产品种类偏好是单调降的,且国有和私营混合寡头垄断模型社会福利水平比单纯垄断模型低,因此不必混合[9]。

国内有少数学者对混合所有制经济效率进行了实证分析。陈东等采用DEA方法,发现混合所有制经济全要素生产率在2008年后呈下降趋势,但他们把国有、集体、私营、港商、澳商、台商和外商独资之外的工业企业,全部纳人到混合所有制经济中,因此扩大了混合所有制经济的内涵[10]。吴万宗等将公有制资本与非公有资本混合的企业界定为混合所有制经济,并利用《中国工业企业数据库》1998—2007年1 014 789家样本数据,发现混合所有制企业的全要素生产率远高于国有独资企业和民营独资企业[11]。王华等发现不同类型国企存在不同的持股适度区间,因此混合所有制改革应该分类进行[12]。

综上,目前还没有学者同时采用数理模型和实证数据,从效率和社会福利角度系统分析发展混合所有制经济的内在机制,因此本文的研究具有一定的创新性。为此,本文构建了混合所有制企业与民营企业的古诺竞争模型,判断它们效率和社会福利的差异,剖析发展混合所有制经济的理论机制;利用《中国工业企业数据库》1998—2007年318 835家企业数据,全面比较混合所有制企业与国有独资、民营独资和外商独资企业效率和社会福利的差异,探究发展混合所有制经济的现实机制。

二、发展混合所有制经济的理论机制研究

假设市场上只有两家生产同质产品的企业(企业1:混合所有制企业;企业2:民营企业),它们产量、成本分别为q1,q2和c(q1)=k1q1,c(q2)=k2q2,其中a>k1>0,a>k2>0,a-k1-k2>0,k1,k2代表企业的技术参数,值越大表示技术水平越低,生产效率越低;假设市场完全竞争,商品价格外生为p,且逆需求函数为p=a-q1-q2,则企业1和企业2的利润函数分别为:

π1=pq1-c(q1)=(a-q1-q2)q1-k1q1

π2=pq2-c(q2)=(a-q1-q2)q2-k2q2

毫无疑问,民营企业的目标是利润最大化,但混合所有制企业是公有制经济与非公有制经济的混合企业,因此它的目标既不能只考虑私有产权部分,追求利润最大化,也不能仅考虑公有产权部分,追求社会福利最大化,借鉴Matsumura和Fujiwara的做法,把混合所有制企业目标函数(G)设置为利润与社会福利的加权平均值[8-9],即:

G=λπ1+(1-λ)W

其中W表示社会福利,它是消费者剩余(CS)和生产者剩余的加总(π1+π2);0<λ<1表示权重,可以用非公有制股权在混合所有制企业中的比例代替。因此,当λ=0,1时表明混合所有制企业的目标是社会福利最大化和利润最大化,且

(1)

(一)k1≠k2时混合所有制企业与民营企业效率和社会福利的比较

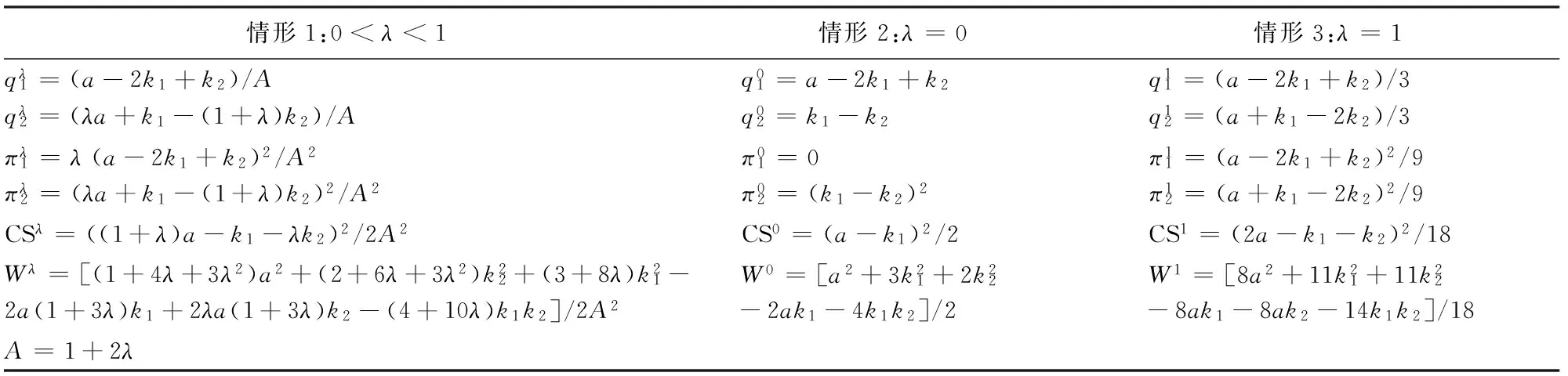

为全面理解中国积极发展混合所有制经济的政策,计算0<λ<1,λ=0,λ=1三种情形下的混合所有制企业与民营经济的效率和社会福利,并用上标λ,0,1代表这三种情形,下标1,2表示企业1,2,结果见表1。

(2) 表1 三种情形下的混合所有制企业与民营经济的效率和社会福利结果

式(2)不仅受k2,k1影响,还受λ影响,因此其影响机理比较复杂,很难直接判断谁高谁低。相应地,混合所有制企业与民营企业的社会福利(Wλ,W0,W1)也受k2,k1,λ影响,它们交互作用,并无确切结果判断社会福利的高低。

该模型还表明,混合所有制企业是生产关系适应生产力的发展过程自发采取的一种财产权利组合方式,其效率并不是天然高或天然低,国有企业是否采取混合所有制形式,需要依据每个企业的成本参数、股权比例以及其他因素确定,并无普适标准。

(二)k1=k2时混合所有制企业与民营企业效率和社会福利的比较

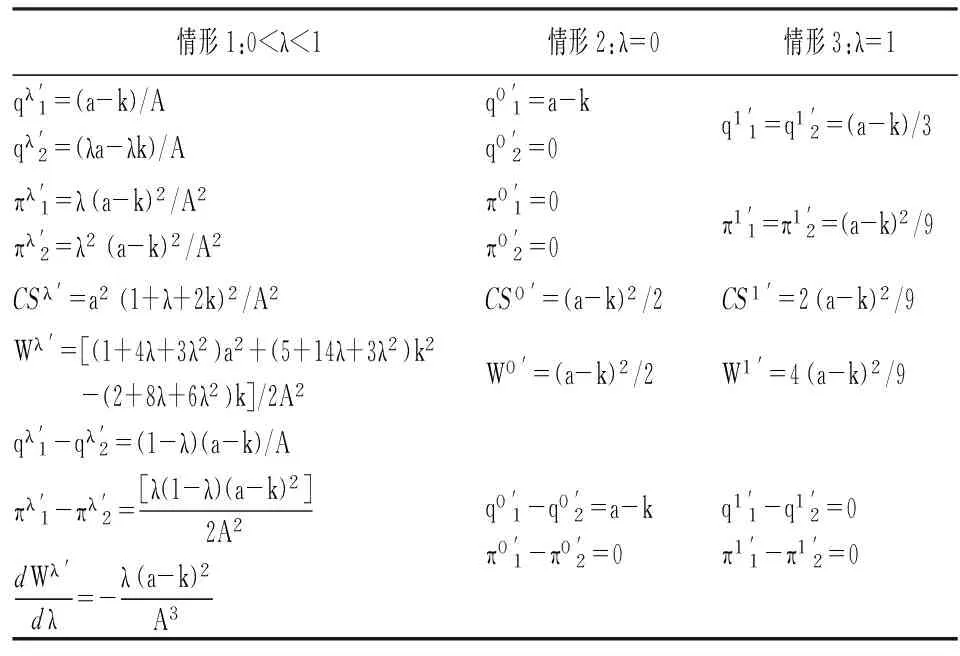

为控制多个参数交互影响,令k1=k2=k,并用上标λ′,0′,1′代表0<λ<1,λ=0,λ=1这三种情形,结果见表2。

表2 k1=k2=k时混合所有制企业与民营经济 效率和社会福利结果

当k1=k2=k时,表明混合所有制企业与民营企业技术水平相当,根据表2,结论有:

总之,两同质产品企业的古诺竞争模型表明,混合所有制企业与民营企业的效率和社会福利受多种因素影响,并没有证据证明谁优谁劣,国有企业是否应该采取混合所有制企业形式,需要依据具体情况具体分析,并无普适标准。但当混合所有制企业与私人企业技术效率相同时,混合所有制企业不仅能提升企业效率,还能产生较高的社会福利,这就是发展混合所有制经济的理论机制,也是十八届三中全会《关于全面深化改革若干重大问题的决定》再次提出积极发展混合所有制经济的理论基础。

当然,本文是对两家同质产品的企业进行的完全信息静态博弈,虽然管中窥豹具有一定价值,但其适用存在局限性。现实中,产品异质性、多家企业、生产技术不同、信息不对称、不同博弈方式等多种因素相互作用,混合所有制企业与其他类型企业的效率和社会福利真实情况又是怎样,发展混合所有制经济的现实机制又是什么?下面进行实证分析。

三、发展混合所有制经济的现实机制研究

(一)数据处理和指标说明

1. 数据选取。本文数据均来自1998—2007年《中国工业企业数据库》。该数据库的优点是有详细的实收资本*实收资本是指投资者按照企业章程或合同、协议的约定,实际投入企业的资本,它是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。中国实收资本分为国有资本、集体资本、法人资本、私人资本、港澳台资本和外商资本等6种成分,因此用它们之间的比例定义企业所有制类型非常精确和科学。资料,可以精确确定各种企业类型,缺点是数据更新慢,但以史为鉴还是具有一定的参考价值。为消除异常值影响,参考聂辉华等提出的注意事项[13],删除全部职工人数<8人、实收资本≠国家资本+集体资本+法人资本+个人资本+港澳台资本+外商资本;剔除法人资本、个人资本、港澳台资本和外商资本相互混合的公司;删除相关指标为负和缺失的企业,剔除不符合基本逻辑关系(如累计折旧<当期折旧等)的企业,然后对主要指标进行1%的缩尾处理,最终保留了318 835家公司,这样大的样本应该能真实反映1998—2007年中国各类企业效率和社会福利的基本情况。

记:国有比例=(国家资本金和集体资本金)/实收资本×100%,民营比例=(法人资本金和个人资本金)/实收资本×100%,外资比例=(港澳台资本金和外商资本金)/实收资本×100%。当国有比例=100%、民营比例=100%、外资比例=100%、0%<国有比例 <100%时,分别表示国有独资企业、民营独资企业、外商独资企业和混合所有制企业,其样本分布见表3。

表3 1998—2007年样本分布表

除了2003年样本较多外,其他年份分布比较均匀,大多在7%~10%之间。按照企业类型划分,民营独资最多(62.3%),国有独资其次(28%),外资独资次之(7.9%),混合所有制企业最少(1.9%),这与2007年《中国统计年鉴》数据:私营企业52.58%、国有企业和集体企业6.82%、港澳台和外商投资企业13.79%、国有混合所有制企业2.04%基本一致。笔者发现,无论是国有、民营还是外资企业都喜欢独资模式,这是因为100%的股权不仅没有委托代理问题,还能有效防范接管和恶意兼并,因此独资模式受到广泛追捧。当然,中国国有独资企业存在股权“虚位”的特殊情况,容易发生“内部人控制”问题,本文对此不展开讨论。从表3来看,还有以下几点结论:

(1)国有独资企业的比重在逐年下降,民营独资企业比例在逐年上升。国有独资企业从1998年的69.7%急剧下降到2007年的9.6%,10年期间减少了60%,这与中国国有企业产权改革有关。中国国有企业1999年实施的“抓大放小”政策和2006年国资委发布的《关于推进国有资本调整和国有企业重组指导意见》,导致中国国有企业数量和比重大幅降低。与此相对应,民营企业比重从1998年的23.9%上升到2007年的80.9%,在数量上占据了绝对优势。

(2)混合所有制经济比例在逐年下降,这是由于“非公即私”观念导致的结果。西方产权学派认为国有企业效率天然低下,不如直接将国有企业民营化或私有化以提高效率,潜意识里排除了公有资本和非公有资本混合形式的企业。其实中国早在十五大就阐释了公有制和混合经济的关系,十五届四中全会也提出“大力发展股份制和混合经济”,十六大明确指出“积极发展混合所有制经济”,2006年《意见》也明确提出,大力发展国有资本、集体资本和非公有资本等参股的混合所有制经济。可见,在国有企业改革过程中,国家是鼓励发展混合所有制经济的。但事实上混合所有制经济比重从1998年的3%下降到2007的0.8%,呈现逐年下降趋势,这是由于非此即彼、非公即私的观念阻碍了混合所有制经济的发展,如著名的“冰棍理论”和“靓女先嫁论”等。

2.效率和社会福利指标的选取。

(1)效率指标。目前文献主要采用财务指标和技术效率指标来衡量企业效率,本文也秉承这种做法。由于2004年工业增加值数据缺失,参照刘小玄等的做法[14],令工业增加值=销售收入+期末存货-期初存货-中间投入+增值税,资本存量采用刘志成和刘斌的永续盘存法计算[15],且增加值和中间投入用1998年为基期的工业出厂价格指数、资本存量用1998年为基期的固定资产投资价格指数平减,并使用stata12.0的LP方法计算全要素生产率。考虑到数据的可比性和可获得性,本文选取的效率指标有总资产报酬率、销售利润率、全要素生产率、应收账款周转率、存货周转率,其基本统计量见表4。

(2)社会福利指标。经济学认为,社会福利=消费者福利(消费者剩余)+企业福利(生产者剩余)=总消费效用-企业生产成本。由于本文是以《中国工业企业数据库》为基础,没有消费者资料,所以只能考虑企业福利了,但这对仅考虑效率指标已是一大进步了。百度百科对企业福利的解释是,企业给员工提供的用以改善其本人和家庭生活质量的以非货币工资或延期支付形式为主的各种补充性报酬和服务。按照这种解释,本文选择了企业福利和职工福利两个指标,见表4。

表4 1998—2007年《中国工业企业数据库》相关指标的基本统计量

从中位数看,总资产报酬率为12.5%,销售利润率是2.3%,全要素生产率增长43.0%;从平均值看,总资产报酬率为37.8%,销售利润率是1.4%,全要素生产率增长159.3%,与同期一年期定期存款利率3.195%相比,工业企业总资产报酬率较高,技术创新能力较强,但销售利润率较低。

由于规模以上工业企业效益相对较好,所以企业福利和社会福利较高,其中企业福利平均值为10.69万元/年,中位数为4.42万元/年;职工福利平均值为1.3万元/年,中位数为1.05万元/年,高于1998—2006年的城镇人均可支配收入,接近于2007年城镇人均可支配收入1.37万元/年。

应收账款周转率平均值为94.5次,中位数为8次;存货每年平均周转40.9次,中位数周转6次,说明中国工业企业周转较快,账龄较短,企业流动性和变现能力较强,因此管理能力较好。

从中位数看,总资产报酬率为12.5%,销售利润率是2.3%,全要素生产率增长43.0%;从平均值看,总资产报酬率为37.8%,销售利润率是1.4%,全要素生产率增长159.3%,与同期一年期定期存款利率3.195%相比,工业企业总资产报酬率较高,技术创新能力较强,但销售利润率较低。

由于规模以上工业企业效益相对较好,所以企业福利和社会福利较高,其中企业福利平均值为10.69万元/年,中位数为4.42万元/年;职工福利平均值为1.3万元/年,中位数为1.05万元/年,高于1998—2006年的城镇人均可支配收入,接近于2007年城镇人均可支配收入1.37万元/年。

应收账款周转率平均值为94.5次,中位数为8次;存货每年平均周转40.9次,中位数周转6次,说明中国工业企业周转较快,账龄较短,企业流动性和变现能力较强,因此管理能力较好。

(二)效率和社会福利的比较

对1998—2007年整个时间序列进行比较只能反映出混合所有制企业与国有独资、民营独资、外商独资企业效率和社会福利的一般关系,不能描述它们随时间变化的动态情况。为了克服这一困难, 本文采用滚动窗口检验法,以准确反映它们的时变特征,给出全景式的结论。具体的检验过程为,当样本的长度是2年时,先检验1998—1999年,再检验1999—2000年,依次类推。滚动窗口检验的关键是窗口长度的选取,本文依次采用2、3、4、5、6、7年的长度进行滚动检验,发现3年窗口结论更具稳健性,因此取3年窗口。表4有一个有趣的现象,除了销售利润率外,其他效率和社会福利指标的中位数都比平均值低,说明有很多极大值抬高了平均值。结合偏度和峰度指标,本文认为这些指标都不服从正态分布,为此使用中位数的Kruskal-Wallis非参数检验法,结果见表5、图1和图2。

表5 3年滚动窗口Kruskal-Wallis统计量结果

注:***,**,*分别代表0.01、0.05、0.1的显著性水平。

依据表5,总资产报酬率、销售利润率、全要素生产率、企业福利和职工福利在3年滚动检验中均存在显著差异,应收账款周转率在最初的几年有差别,但随着时间推移,差异逐渐消失,而存货周转率没有差异,因此我们认为国有独资、民营独资、外商独资和混合所有制企业的盈利能力、技术创新能力和社会福利指标一直有显著差别,但随着改革推进,管理能力已经不分伯仲。为进一步评判混合所有制企业效率的高低,下面考察混合所有制企业的盈利能力、技术创新能力和社会福利指标的变动趋势及其排名的变动趋势。

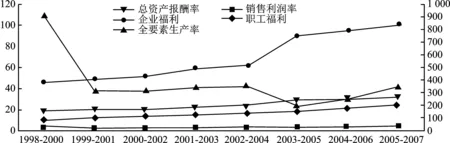

图1 混合所有制企业3年滚动的平均值趋势图

图2 混合所有制企业3年滚动窗口排序趋势图

图1显示,除了全要素生产率指标在1998—2007年是先下降后缓慢的上升趋势外,其他指标均处于上升通道,其中企业福利指标上升幅度最大,其次是总资产报酬率,再次是职工福利,销售利润率上升幅度最为平缓。鉴于混合所有制企业全要素生产率一直很高,所以我们认为其盈利能力、技术创新能力和社会福利指标都处于优化和改进状况,因此混合所有制企业这种企业类型具有很强的生命力,未来发展前景较好。

图2表明,混合所有制企业的全要素生产率一直排第一,因此其创新能力非常强,这与吴万宗等的实证结果一致[11]。销售利润率几乎居于前两名,但总资产报酬率排名第四或第三,因此总体而言,混合所有制企业的盈利能力并不高。职工福利一直位居第二,但企业福利排名第四,说明企业内部职工福利较好,但社会福利并不好。另外,应收账款周转率和存货周转率虽然不存在显著差异,但位居第三或第四,说明混合所有制企业的管理能力也相对弱一些。

综上,我们认为混合所有制企业是一种极具发展潜力的企业类型,这是其发展的现实机制,但混合所有制企业也存在需要完善的地方。

四、结论的进一步解释和政策建议

(一)结论的进一步解释

据上,混合所有制企业应该逐步发展壮大,但表4显示其比例是在逐年下降,除了前文分析非公即私的观念外,国家层面和混合所有制企业自身都存在原因。自十五大以来,党和政府从未停止探索如何发展混合所有制经济,从2005年的老“非公36条”,到2010年的新“非公36条”,国家也出台了一系列促进民营经济发展的政策,但不完善的资本市场、不配套的政策,使得民营经济与公有经济混合遭遇了“玻璃门”、“弹簧门”和“旋转门”的尴尬,导致民间资本参与混合所有制的积极性降低。

另外,企业层面的实证显示,混合所有制企业盈利能力并不占优势,且内部职工福利高、企业福利低,没有体现出混合优势,这是由多种原因导致的。第一,“混合”主体的选择没有考虑匹配性和融合性。现实中,“产业+产业”的混合模式一般都取得了成功,如中国建材重组了千家同类业务的民企;而“产业+资本”的混合模式经常出现各种摩擦,这是因为双方经营理念不一致,一个要做大做强,一个要在资本市场卖个好价钱。第二,所有制壁垒歧视远未消失。改革开放之后,社会担心发展混合所有制会成为国有资产流失通道,会削弱公有制主体地位,因此强调国有资本控制或主导企业发展。本文数据显示,在5 960家混合企业中,国有绝对控股比例达到37.37%,相对控股比例为9.26%,政府仍然控制了50%的混合所有制企业。没有了控制权,民营企业家担心参与国企改革是“羊入虎口”,更何况2009年金融危机时期政府主导的各类“国进民退”事件层出不穷,让民营企业家胆战心惊不敢轻易混合。第三,民众对混合所有制持怀疑态度。民众本来对银行、石油、电信等国有垄断企业高工资、高福利比较羡慕和愤懑,对上缴国家红利少多有诟病,而混合所有制企业也是内部福利高、社会福利低,使得民众认为其是一种变形的“新国企”,因而对混合所有制经济持有怀疑态度。诸此种种,导致混合所有制企业的比例在逐年下降。

(二)政策建议

自十八届三中全会《决议》再次提出“积极发展混合所有制经济”之后,得到了各界热烈响应,这是值得肯定的,但我们要警惕一些地方政府的激进做法,提出了一些硬性指标,采取了“一刀切”的方案,这种过于激进的混合所有制改革,容易导致国资流失等种种乱象。现实中已经发生这种案例,2014年8月5日,国安集团四家民企耗资仅56.6亿元,借助“混改”平台,轻松获得净资产高达155亿元的国安集团80%的股权。这种情况如果不及时制止,将会掀起中国第二轮国企私有化浪潮,这将违背中央进行混合所有制改革的初衷。在国有企业与民营企业效率不相上下的情况下,发展混合所有制经济,绝不是简单地出卖国企产权,退出阵地,收缩规模,搞什么“国退民进”或“中退外进”,必须毫不动摇巩固和发展公有制经济,坚持公有制主体地位,发挥国有经济主导作用,实现“国民共进”。

因此,在政府层面,严禁各种“拉郎配”的同时,还要做好各种政策配套工作,打破所有制的身份界限,消除它们之间孤立并存、相互封闭、区别对待的不合理体制机制和政策导向,实现资源配置和竞争环境的公平,才能形成不同所有制企业寻求联合、混合的内在要求。在企业层面,只有完善混合所有制企业内部治理结构和产权机制,淡化企业的所有制色彩,才能发挥国有企业实力和民营企业活力的优势,实现1+1>2的效能,从而提升企业效率,更多地回报社会,使得改革成果惠及全体人民。

[1] 殷军,皮建才,杨德才.国有企业混合所有制的内在机制和最优比例研究[J].南开经济研究,2016(1).

[2] 马光威,钟坚.经济增长、稳定约束与国有企业混合所有制改革[J].经济与管理研究,2016(5).

[3] 郑志刚.国企公司治理与混合所有制改革的逻辑和路径[J].证券市场导报,2015(6).

[4] 刘瑞明,石磊.国有企业的双重效率损失与经济增长[J].经济研究,2010(1).

[5] 宗寒.正确认识国有企业的作用和效率——与刘瑞、石磊先生商榷[J].当代经济研究,2011(2).

[6] 龙斧,王今朝.整体主义方法论下的企业效率效益决定及差异性衡量——一评“国有企业效率效益必然低下”[J].河北经贸大学学报,2014(5).

[7] De Fraja G, Delbono F. Alternative Strategies of a Public Enterprise in Oligopoly[J]. Oxford Economic Papers,1989(2).

[8] Matsumura T. Partial Privatization in Mixed Duopoly[J]. Journal of Public Economics,1998(3).

[9] Fujiwara K. Partial Privatization in a Differentiated Mixed Oligopoly[J]. Journal of Economics,2007(1).

[10]陈东,董也琳.中国混合所有制经济生产率测度及变动趋势研究[J].经济与管理研究,2014(6).

[11]吴万宗,宗大伟. 何种混合所有制结构效率更高——中国工业企业数据的实证检验与分析[J]. 现代财经:天津财经大学学报,2016(3).

[12]王华,龚珏.混合所有制改革中控股成本、投资回报与持股适度区间——基于2003—2014年中国证券市场的数据[J]. 统计与信息论坛,2016(6).

[13]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5).

[14]刘小玄,李双杰.制造业企业相对效率的度量和比较及其外生决定因素(2000—2004)[J].经济学(季刊),2008(3).

[15]刘志成,刘斌.贸易自由化、全要素生产率与就业——基于2003—2007年中国工业企业数据的研究[J].南开经济研究,2014(1).

(责任编辑:崔国平)

The Intrinsic Mechanism Research of the Mixed Ownership Economy:Based on the Perspective of Efficiency and Social Welfare

DONG Mei-sheng, HONG Gong-xiang

(School of Business, Anhui University of Technology, Ma'anshan 243032, China)

Based on the perspective of efficiency and social welfare, this paper built a Cournot competition model between mixed ownership and private enterprises, found the factors which affect the efficiency of enterprises and social welfare was very complex, no definite conclusion. But when the technical efficiency was identical, mixed ownership enterprises can not only obtain higher profits, but also bring a higher welfare to the society, and which was the theoretical mechanism. This paper also used more than three hundred thousand data of "Chinese industrial enterprise database" from 1998 to 2007, adopted the 3 year rolling window inspection and found that the mixed ownership's index got better, and which was the reality mechanism. Finally, the corresponding policy recommendations were put forward.

mixed ownership economy; intrinsic mechanism; efficiency; social welfare

2016-07-07

国家社会科学基金重点项目《坚持和完善中国特色社会主义基本经济制度研究》(14AJL001);国家社会科学基金一般项目《国资管理三层架构下的混合所有制企业股权结构选择研究》(16BJL046)

董梅生,女,安徽潜山人,经济学博士,副教授,研究方向:混合所有制经济; 洪功翔,男,安徽巢湖人,经济学硕士,教授,研究方向:国企改革。

F421.1∶F016

A

1007-3116(2016)12-0046-08

猜你喜欢

现代装饰(2022年5期)2022-10-13

数学小灵通(1-2年级)(2020年4期)2020-06-24

东北史地(学问)(2017年1期)2017-06-15

世界教育信息(2016年6期)2016-05-14

大社会(2016年3期)2016-05-04

中国卫生(2014年12期)2014-11-12

中国卫生(2014年6期)2014-11-10

中共宁波市委党校学报(2014年1期)2014-03-01

中国治理评论(2012年2期)2012-03-25