消费信贷、流动性约束与城镇居民消费——基于PSTR模型的实证分析

2016-12-20 05:43:35封福育

统计与信息论坛 2016年12期

封福育

(江西财经大学 a.协同创新中心; b.经济学院,江西 南昌 330013)

【统计应用研究】

消费信贷、流动性约束与城镇居民消费

——基于PSTR模型的实证分析

封福育a,b

(江西财经大学 a.协同创新中心; b.经济学院,江西 南昌 330013)

本文利用中国2004-2013年的省级数据,建立PSTR模型实证分析消费信贷对城镇居民消费影响。实证分析结果表明:城镇居民对于收入变化和消费信贷变化均具有过度敏感性,但是高收入居民的收入敏感系数和消费信贷敏感系数均低于低收入居民,而利率变动对居民消费影响并不显著。进一步分析表明,城镇居民对于收入变化和消费信贷变化具有过度敏感性并非是消费者的短视所引致,而是由于流动性约束引发的。

消费信贷;流动性约束;城镇居民消费

一、引 言

改革开放以来,中国经济发展取得了举世瞩目的巨大成就。GDP由1978年的3 650亿元上升至2015年的67.67万亿元,扣除物价因素影响增长了近30倍;城镇居民的人均可支配收入由1978年的343.40元上升至2015年的31 195元,按可比价格计算增长了近14倍。然而,中国城镇居民消费支出的增长速度却远远低于收入增速,导致城镇居民消费率长期处于一个较低的水平,最终消费率由1983年的67.43%一路下滑至2014年的51.42%*国家统计局年度报告。,这成为长期中影响中国经济健康增长的制约因素之一。另一方面,针对广大城镇居民的个人消费信贷业务却迅速增长。1997年中国的个人消费信贷余额为不足1 000亿元,占GDP之比不到1%;而2014年个人消费信贷余额增至13万亿元,占GDP之比高达20.75%*数据来源:《中国统计年鉴2015》和《2014年中国区域金融运行报告》。。

由此产生的问题是:消费信贷变化对城镇居民消费波动有何种影响?如何揭示并且描述消费信贷变化对城镇居民消费波动的作用机理及冲击效应?最后,该种作用机理和冲击效应给政策制定者带来何种启示?

二、文献综述

弗里德曼和莫迪利阿尼的恒常收入—生命周期假说(以下简记为LCH-PIH)认为居民消费取决于他们的收入,在其一生中他们的消费支出与其收入之间的比例关系是基本稳定的,决定他们消费支出的收入并不是消费者的当期收入,而是其恒常收入[1]33-45[2]108-115。Hall将理性预期引入恒常收入假说,指出居民的消费服从随机游走过程,因此我们不能依据居民收入的波动情况来预测其消费支出的变化[3]。事实上,大部分学者的实证研究也认为LCH-PIH并不成立。Flavin实证分析收入对消费波动影响时发现居民消费支出具有过度敏感性特征,即当期消费深受其当期收入波动影响[4]。Zeldes指出LCH-PIH之所以不成立原因有二:第一,部分消费者具有短视行为,无法合理预测其终身收入。第二,部分消费者由于流动性约束导致他们无法根据最优的消费路径来安排消费和储蓄,只能根据其当期的实际收入来平滑消费路径[5]。

由于消费信贷是影响居民流动性约束的重要因素之一,因此国内外研究者对于两者之间关系进行了大量的实证研究。Jappelli等考察美、英等国个人消费信贷对居民消费影响时发现:消费信贷变化对居民消费支出有显著影响,而且各国的消费信贷敏感系数与消费信贷发展程度之间呈现负相关关系[6]。Smith等研究消费信贷对澳大利亚居民消费支出影响时也发现,不管是住房贷款还是其他类型贷款都对该国的居民消费支出具有显著影响[7]。此外, Carroll等学者也认为消费信贷变化将会通过流动性约束影响居民消费[8]。消费信贷对居民消费影响为正还是为负,学者们并未取得一致。臧旭恒等根据中国各区2004-2009年的宏观面板数据实证分析了个人消费信贷对城镇居民消费影响,结果显示消费信贷增加能缓解居民流动性约束提高消费水平[9]。黄倩等通过建立微观计量模型,运用Heckman两步法实证分析个人消费信贷对家庭消费支出影响时发现,消费信贷对城镇居民消费水平提高有显著作用[10]。此外,张文红等学者的研究也表明消费信贷的发展有利于提高居民的消费水平[11]。然而,也有部分学者持有不同意见。贾良定认为现阶段中国金融市场尚未发育成熟,居民还没有形成借贷消费习惯。消费信贷对于扩大内需、带动居民消费效果不并不显著[12]。吴龙龙也指出消费信贷对于居民消费不仅具有正面的促进效应同时也有负面效应。由于消费信贷规模、贷款比例、贷款期限以及贷款利率等因素影响,消费信贷可能出现挤出效应[13]。林晓楠等也认为消费信贷将加大居民债务水平,导致居民对未来收入的提前消费,从而降低居民的长期购买力,最终将对长期消费产生抑制作用[14]。

纵观上述文献,归纳起来他们的研究主要存在以下不足:首先,各位学者在实证分析中均假定消费者为同质的,即消费者具有相同的行为特征;其次,大部分文献在模型设定中认为模型具有结构稳定性而忽略了结构变化的相关问题,而实际上消费者的行为决策会由于其实际收入的波动而变化,从而导致其边际消费倾向等相关参数发生改变;最后,从实证分析方法来看,大部分研究者是在线性模型的理论框架内进行相关研究的,因此无法测度由于环境、收入和制度变迁等因素所引发的消费决策改变。为了避免上述不足,我们在假定城镇居民消费行为具有异质性的基础之上,尝试采用面板平滑转换模型(简记为PSTR模型)实证分析消费信贷条件变化对中国城镇居民消费波动的非线性影响,以期准确刻画消费信贷对城镇居民消费影响的作用机理以及冲击效应。

三、模型与方法

本文参考Campbell和Mankiw的“λ模型”理论,假设整个社会居民是由两个不同群体构成,第一个群体中居民由于其短视行为或者受流动性约束影响,其即期消费完全由即期的收入决定;而第二个群体中居民具有远见且完全理性,他们的消费行为由其终身收入决定,目标是实现期望效用最大化[15]。

根据假设可知第一个群体中消费者的消费水平等于其当期收入,即C1t=Y1t,对其两边均取对数后,他们的消费波动可用下式刻画:

Δc1t=Δy1t=λΔyt

(1)

其中,c1t=lnC1t,yt=lnYt。第二个群体中居民的消费行为则服从LCH-PIH,其成员将力求在约束条件下实现终身期望效用的极大化,即:

(2)

其中,δ为代表消费者对于时间的偏好。

假定代表性消费者的即期效用函数为常相对风险规避型效用函数(即CRRA效用函数),其具体形式表述如下:

(3)

(4)

At+j≥0

(5)

其中,At,Ct,Yt分别代表消费者在第t期的实际资产、实际消费和实际收入,rt代表第t期的市场实际利率j=0,1,…,。方程(4)和(5)代表了居民所面临的约束,即任一消费者在每期的净资产均不能小于零。

由此,在约束方程(4)和(5)成立的条件下,居民实现其期望效用极大化时对应的一阶条件为:

(6)

方程(6)表明在消费者具有理性预期的条件下,其进行消费行为的跨期最优决策将受市场实际利率r和参数σ的影响。对上式两边取自然对数,可以得到方程(7):

Et-1ct-ct-1=a+σEt-1rt

(7)

由于前面假设消费者为具有远见的理性人,因此消费者的实际消费支出应为其期望值加上预测误差,即: ct=Et-1ct+ut,rt=Et-1rt+vt。则模型(7)又可以改写为:

Δct=a+σrt+wt

(8)

其中,wt=ut-σvt。同时由于第二个群体中居民占总人口比重仅为1-λ,则:

(9)

由于Δct=Δc1t+Δc2t,因此可以通过对式(10)进行检验从而考察LCH-PIH是否成立:

(10)

在模型(10)中,如果λ=0成立,说明消费者没有过度敏感性特征,弗里德曼和莫迪利阿尼的LCH-PIH成立;反之,如果λ≠0,则说明该群体居民具有过度敏感性特征,LCH-PIH不成立。

进一步,为了分析消费信贷因素对中国城镇居民消费的影响,本文参考Bacchetta(1997)、臧旭恒(2012)等学者做法,在模型(10)中纳入反映消费者信贷条件变化的变量,因此模型变为:

Δct=k+λΔyt+β rt+αΔcreditt+εt

(11)

其中,Δcredit代表消费信贷条件的变化。

然而,模型(11)忽略了参数稳定性问题,即不同收入阶层城镇居民的消费行为可能不同。Morgan(1993)认为,由于消费者的预期收入、流动性约束以及社会保障制度变迁等原因的存在,导致消费信贷条件的变化对消费冲击具有非线性和非对称性特征。为此,本文将上述模型扩展为如下的非线性的PSTR模型:

(12)

其中,μi代表截距项;α1、α2和α3为待估参数;εit代表随机误差项。

在PSTR模型(12)中,G(qit,γ,c)为转换函数,正是该转换函数的存在导致模型(12)具有非线性特征。G(qit,γ,c)为值域在[0,1]之间的有界、连续、可导函数。对于转换函数G(qit,γ,c)而言,参数c、γ以及变量qit具有重要意义。其中,qit为阈值变量(qit可以是模型的任一变量,也可以是各个变量的线性组合);γ为决定模型机制转换速度的平滑参数;c是阈值参数,该参数决定了模型发生机制转换的位置和时间节点。

对于一般的PSTR模型,其转换函数G(qit,γ,c)的表述形式如下:

G(qit,γ,c)=

(13)

其中,c1≤c2≤…≤cm参数m反映了模型机制状态的个数。如果m=1,表明该模型仅有一个阈值参数、两种机制状态;如果m取值为2,则表明该模型具有两个阈值参数、相应的有三种机制状态。

在式(13)中,当m=1时,其对应的转换函数形式表述如下:

(14)

这时对应的PSTR模型为两机制的面板平滑转换模型。当qit趋于负无穷时,转换函数G(qit,γ,c)的取值趋于0,此时模型处于低机制状态;反之,当qit取值趋于正无穷时, G(qit,γ,c)趋于1,模型将处于高机制状态。满足该种形式的PSTR模型被称为LPSTR1模型。

在模型(13)中,当m取值为2时,转换函数形式表述如下:

G(qit,γ,c)=

(15)

四、实证分析

(一)数据来源与变量定义

本文实证研究中所应用的原始数据均来源于各年度的《中国统计年鉴》,中国人民银行公布的《区域金融运行报告》以及中经网统计数据库,所采用的资料为省级面板数据,研究范围为中国大陆地区的31个省、直辖市和自治区,样本考察期限为2004年至2013年。其中,变量consumption代表城镇居民消费,实证中应用中国城镇家庭各个年度的人均消费性支出(单位元);income代表收入,实证中应用中国城镇家庭各个年度的人均可支配收入(单位元);变量loan代表消费信贷,实证分析中应用各个省市的个人消费贷款总额作为代理变量(单位元);r代表实际利率,即名义利率减去通胀水平,分析中应用的名义利率为中国金融机构法定短期贷款利率(一年),度量通胀水平变量为各个省市的消费者价格指数。

实证模型分析中,对于代表消费、收入和消费信贷的三个变量consumption、income和credit均先取自然对数后进行差分处理,处理后应用于实证分析的变量分别为Δc、Δy和Δcredit。此外,在实证研究之前所有变量均进行了物价调整(基期为2004年)。

(二)模型设定形式检验

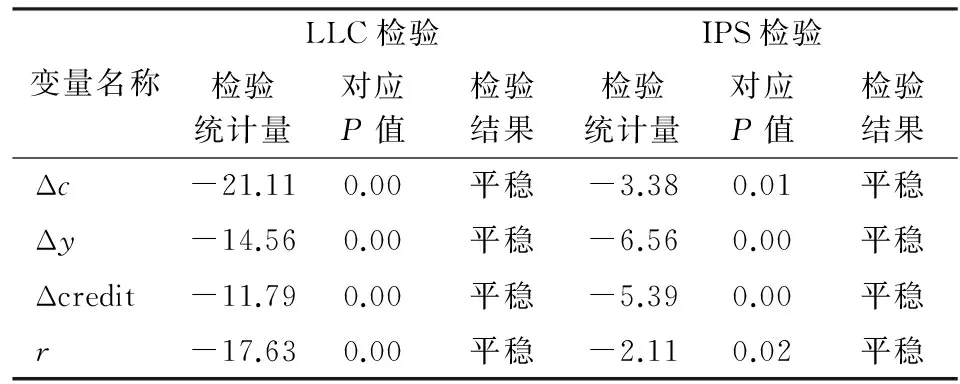

由于样本数据跨度有10年,因此在对模型进行估计和分析之前应相对各个变量进行面板单位根检验以避免谬误回归。本文为了使面板单位根检验结果更加稳健,这里使用LLC的和IPS两种方法进行面板单位根检验,检验结果见表1。

表1 各个变量的平稳性检验

注:显著性水平为5%。

通过上述面板单位根检验发现,在5%的显著性水平下,变量Δc、Δy、Δcredit、和r均为平稳序列。因此,我们可以对模型进行估计和检验。

对于模型(12),必须解决以下两个问题:其一,模型(12)是否具有非线性特征?其二,如果模型(12)具有显著的非线性特征,那么对于转换函数G(qit,γ,c)应该采用何种形式?

(16)

Gonzalez(2004,2005)等提出应用LM统计量来检验模型是否具有非线性效应。其对应的虚拟假设和备选假设分别是:H0∶β1=β2=β3=0,H1∶βjt不全为0。这时,对应的LM检验统计量表述为:

其中,k代表模型中解释变量数量;T代表各个时期;N代表横截面中个体数量; SSR0代表在虚拟假设成立条件下受约束回归模型的残差平方和;SSR1代表无约束回归模型对应的残差平方和。该LM统计量在大样本条件下渐进服从自由度为3k的卡方分布。

在原假设成立的条件下,说明模型不具有显著的非线性特征,此时模型(12)将退化为一个线性的面板数据模型;反之,如果拒原假设则说明模型具有显著的非线性效应,在实证研究中应用PSTR模型更为合理。

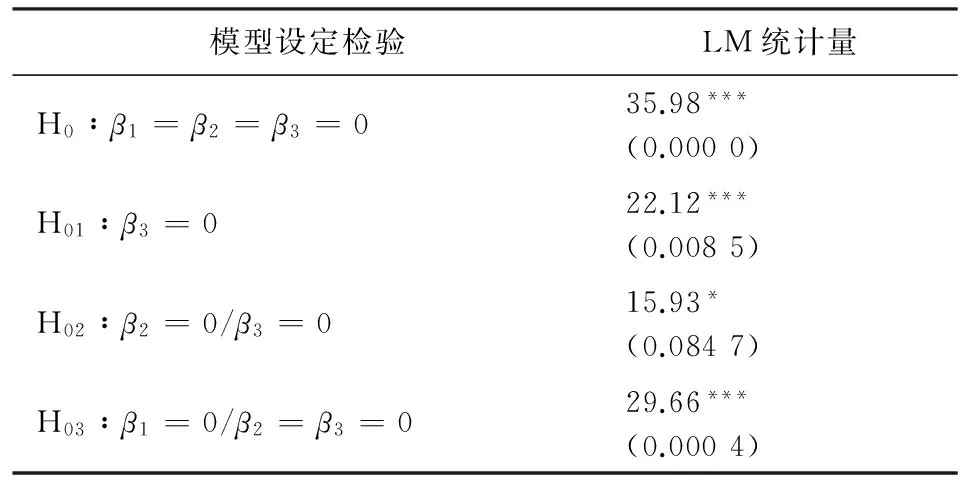

如果模型(12)具有非线性特征,应确定转换函数G(qit,γ,c)的具体形式。为此,需要对模型进行序贯的LM检验以确定G(qit,γ,c)的形式。此时,依次进行序贯检验的原假设分别为:H01∶β3=0;H02∶β2=0/β3=0;H03∶β1=0/β2=β3=0。如果H01∶β3=0或H03∶β1=0/β2=β3=0被最强烈地拒绝,那么转换函数应该选择LPSTR1模型;反之,如果原假设H02∶β2=0/β3=0被最强烈地拒绝,那么实证分析中应该选择LPSTR2模型。在下表中给出了对模型(12)进行非线性检验和序贯的LM检验结果。

表2 回归模型(12)序贯LM检验结果

注:括号内给出的是精确的p值。***、**、*分别代表1%、5%和10%的显著性水平。

由表2给出的检验结果可知:在5%的显著性水平下,模型(12)拒绝虚拟假设H0∶β1=β2=β3=0,这说明回归模型(12)具有显著的非线性特征,此时选择PSTR模型更为合理。进一步的递归检验结果显示:虚拟假设H03∶β1=0/β2=β3=0被最强烈地拒绝,这说明实证分析中PSTR模型(12)的转换函数应该采用LPSTR1形式。

(三)模型的参数估计

实证分析中,以收入为阈值变量。在明确PSTR模型(12)的阈值变量和的转换函数G(qit,γ,c)形式之后,下一步应对模型(12)进行参数估计。本文在实证分析中应用的是二维网格搜索法确定阈值参数c和平滑参数γ的初值。对于平滑参数γ,本文通过构造(0.50,300.50)的区间、选择步长为1;而对于阈值参数c,本文构造(7 800,42 000)的搜索区间,选择步长为100,进行网格搜索。这里通过搜索得到阈值参数c和平滑参数γ的初始值分别为9 076.85和281.23,然后代入PSTR模型(12),最后估计得到PSTR模型(12)中各个参数,并将其估计结果列入表3。

表3 PSTR模型(12)的参数估计结果

注: ***、**、*分别代表1%、5%和10%的显著性水平。

(四)模型的残差检验

为了进一步检验和评价PSTR模型(12)估计结果,在对模型(12)进行参数估计后,还需进行残差检验。首先,检验PSTR模型(12)是否还残留有非线性效应,表4给出了检验结果。

表4 模型(12)残留非线性检验结果

注:括号内给出的是精确的p值。

由表4给出的LM检验结果可知,在5%的显著性水平下,PSTR模型(12)不具有非线性特征,即没有余留非线性效应。

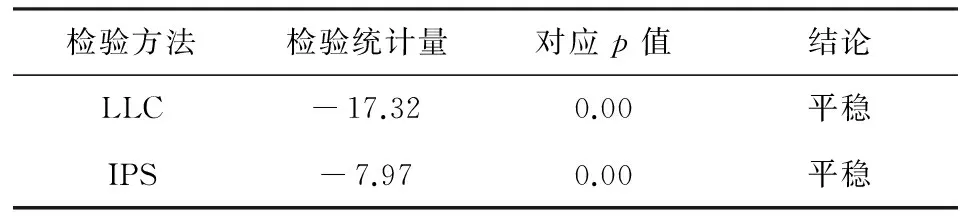

对模型(12)的残差进行面板单位根检验,同时将检验结果列入下表。

表5 模型残差面板单位根检验

表5给出的模型残差面板单位根检测结果说明:PSTR模型(12)的回归残差是平稳序列(显著性水平为1%)。而后,应用Box-Pierce(1970)的Q统计量来检验残差是否存在自相关。表6给出的结果显示残差不存在自相关。

表6 模型残差自相关检验

上述的残差检验结果显示:PSTR模型(12)没有余留非线性效应,残差序列为平稳过程且不存在自相关。这意味着模型(12)的估计结果具备稳健性和一致性,可以对模型(12)进行经济分析。

(五)结果分析

PSTR模型(12)的估计结果显示,消费信贷条件变化对城镇居民消费波动影响具有显著的非线性特征。模型(12)的阈值C=9 069.58,这表明如果城镇居民收入低于9 069.58元时,转换函数G(qit,γ,c)取值将趋于0,那么模型将处于低机制区;反之,如果城镇居民收入高于9 069.58元,G(qit,γ,c)取值将趋于1,此时模型将处于高机制区;当城镇居民收入在阈值9 069.58元附近时,消费信贷对中国城镇居民消费波动的影响将在高低两个机制之间平滑转换。

对收入敏感性系数进行显著性检验,发现无论是α1还是α1+β1均显著不为0,这一检验结果表明无论是低收入城镇居民还是高收入居民均具有过度敏感性,LCH-PIH不成立。进一步分析发现:对于低收入城镇居民而言,其收入敏感性系数α1的估计值为2.29;而高收入城镇居民的收入敏感系数α1+β1估计值仅为0.94,这表明不同收入群体城镇居民的收入敏感程度并不一致。和高收入居民相比,低收入居民对收入波动更为敏感。之所以出现上述现象,主要原因在于:基于LCH-PIH理论,消费者应根据一生恒常收入对消费进行优化配置从而使个人效用极大化。然而,这要求消费者每一期的收入和财富之和大于当期消费。由于流动性约束影响,大部分消费者无法做到这点,从而导致消费者具有过度敏感性特征。然而,和低收入城镇居民相比,高收入城镇居民的财富水平和收入水平均较高,其消费的跨期优化配置能力要高于低收入城镇居民,因此高收入居民的收入敏感系数要低于低收入居民。

进一步,考察消费信贷条件变化对消费波动的影响。从模型的估计结果可知:消费信贷规模提高有利于缓解流动性约束,从而促进居民消费。此外,和收入变化对消费波动影响相类似,城镇居民消费同样对消费信贷具有过度敏感性,且不同收入群体的消费信贷敏感系数也不同,低收入城镇居民的消费对信贷条件变化更为敏感。这进一步证实了上面结论,低收入城镇居民消费波动受收入和消费信贷影响更大并不是其短视造成的,而是受流动性约束的影响。

实证分析结果同时表明:实际利率变化对消费波动并无显著影响。无论是低收入城镇居民还是高收入城镇居民,其系数均未通过显著性检验。该结论和臧旭恒(2012)等的研究结果相近。臧旭恒(2012)的研究结果也认为LCH-PIH不成立的原因并非是中国城镇居民的短视行为所引致,而是由于流动性约束引发的。

五、结 论

本文将消费信贷因素纳入Campbell模型,应用PSTR模型实证分析消费信贷对城镇居民消费影响。研究得到的结论如下:

第一,消费信贷对中国城镇居民消费具有显著影响,而且这种影响表现出非线性和非对称性特征。

第二,无论是低收入的城镇居民还是高收入的城镇居民均具有过度敏感性,LCH-PIH在中国并不成立。且LCH-PIH不成立的原因并非是城镇居民的短视行为所引致,而是由于流动性约束引发的。

第三,消费信贷对城镇居民消费支出有显著的促进作用,消费信贷水平的提高有利于缓解流动性约束对城镇居民消费的制约。但不同收入阶层城镇居民的消费信贷敏感系数并不一致,低收入居民消费对信贷变化更为敏感。

根据实证研究结果发现,当前中国推行消费信贷启动国内需求的政策是正确的,具有成效的。但是中国的消费信贷仍然受到多方面限制。因此,为了促进消费信贷的进一步快速发展,通过个人消费信贷拉动城镇居民消费水平提高,可以尝试从以下几方面入手:

首先,稳步提升城镇居民的收入水平,健全和完善社会保障体系,减少改革和社会转型所带来的收入不确定。消费信贷本质上是将未来的预期收入进行提前消费,因此让广大城镇居民拥有较高且稳定的收入预期是消费信贷得以快速发展的前提条件之一。

其次,为城镇居民消费信贷发展营造宽松的外部环境。可以通过网络、报纸等传媒推广和倡导合理的消费文化,引导广大居民合理使用个人信贷进行消费支出,将个人消费信贷行为平稳化和长期化。

最后,建立和培育多层次、多类型的消费金融市场。消费信贷的提供者不应仅局限于国有商业银行,政府应该大力支持和扶植消费金融机构和信用卡公司,倡导相关金融机构根据城镇居民的收入和消费特点提供多种类型的个人信贷产品,吸引更多的居民使用信贷形式进行适度消费。

[1] 弗里德曼.弗里德曼文萃[M].北京:北京经济学院出版社,1997.

[2] 莫迪利阿尼.效用分析与消费函数——对横断面资料的一个解释[M].北京:商务印书馆,1964.

[3] Hall R E. Stochastic Implications of the Life Cycle-Permanent Income Hypothesis: Theory and Evidence[J].Journal of Political Economy, 1978,86(6).

[4] Flavin M. Excess Smoothness of Consumption: Identification and Interpretation[J]. The Review of Economic Studies,1993,60(3).

[5] Zeldes S P. Optimal Consumption with Stochastic Income: Deviations from Certainty Equivalence[J].The Quarterly Journal of Economics, 1989 ,104(2).

[6] Jappelli T, Pagano M. Consumption and Capital Market Imperfections: An International Comparison[J]. American Economic Review,1989,79(5).

[7] Smith P, L Song. Response of Consumption to Income, Credit and Interest Rate Changes in Australia[R]. Melbourne Institute Working Paper Series,2005.

[8] Carroll C D. A Theory of the Consumption Function, With and Without Liquidity Constraints (Expanded Version)[R]. NBER Working Paper, No. W8387,2001.

[9] 臧旭恒,李燕桥.消费信贷、流动性约束与中国城镇居民消费行为——基于2004-2009年省际面板数据的经验分析[J].经济学动态,2012(2).

[10]黄倩,尹志超.信贷约束对家庭消费的影响-基于中国家庭金融调查数据的实证分析[J]. 云南财经大学学报,2015(2).

[11]张文红,王小景,冯梦雨.消费信贷对中国居民消费影响效应的实证研究[J].统计与信息论坛,2013(5).

[12]贾良定,陈秋霖.消费行为模型及其政策含义[J]. 经济研究,2001(3).

[13]吴龙龙. 消费信贷的消费挤出效应解析[J].消费经济,2010(2).

[14]林晓楠. 消费信贷对消费需求的影响效应分析[J]. 财贸经济,2006(11).

[15]Campbell J Y, Mankiw N G. Permanent Income, Current Income, and Consumption[J].Journal of Business and Economic Statistics, 1990,8 (3).

(责任编辑:张爱婷)

Consumption Credit, Liquidity Constraint and the Consumption of China's Rural Residents:An Empirical Analysis Based on Panel Smooth Transition Model

FENG Fu-yua,b

(a.Collaborative Innovation Center; b.School of Economics, Jiangxi University of Finance and Economics, Nanchang 330013, China)

The paper analyzes the relationship between consumption credit and the consumption of urban residents by using the pane1 data for 31 Chinese provinces during 2004-2013 with panel smooth threshold model. The result shows that urban residents have excess sensitivity of consumption to income and consumption credit, but high-income residents' income sensitivity coefficient and consumer credit sensitive coefficient is lower than low-income residents'. The study also finds that the influence of interest rate changing on consumer behavior was not significant. To further explore the cause of urban residents have excess sensitivity of consumption to income and consumption credit, we find that it results from the existence of the liquidity constraints, rather than myopia.

consumption credit; liquidity constraint; consumption

2016-03-04;修复日期:2016-06-07

国家社会科学基金项目《产业结构升级视角下中国居民消费率的决定因素研究》(11CJY076);国家自然科学基金《社会资本视角下经济环境双赢的路径选择与对策研究》(71540025);江西省高校人文社科项目《产业结构升级引导居民消费的作用机理、 效应测度与政策选择》(JJ1509);江西财经大学协同创新中心重点项目《战略性新兴产业发展促进居民消费的实证研究》

封福育,男,江西临川人,经济学博士,副教授,研究方向:数量经济学。

F220

A

1007-3116(2016)12-0075-07

猜你喜欢

商展经济(2022年17期)2022-09-14 14:31:00

社会科学战线(2022年7期)2022-08-26 08:44:02

——基于期限结构视角

科技和产业(2021年11期)2021-11-23 03:39:12

阅读与作文(小学高年级版)(2021年6期)2021-09-10 07:22:44

少年博览·小学低年级(2020年8期)2020-09-02 07:09:38

消费导刊(2018年23期)2018-07-14 14:37:35

领导决策信息(2017年9期)2017-05-04 04:04:53

民生周刊(2014年7期)2014-03-28 01:30:54

哈尔滨体育学院学报(2014年6期)2014-03-11 16:34:30

探索(2013年1期)2013-04-17 03:37:08