技术融资平台运作机理研究

2016-12-19 10:06白江涛吴华华

创新科技 2016年2期

白江涛 吴华华

[摘要]技术融资实践在我国仍处于初级阶段,以软件中小企业为代表的高科技初创企业亟须资金支持研发创新并实现技术转型,本文设计软件技术融资平台并阐述其运作机理,尝试探索技术融资新路径,服务于高科技中小企业孵化成长。

[关键词]

中小企业;技术融资平台;运作机理

1.软件中小企业技术融资困境

由于我国软件产业起步相对较晚,和美国、日本、印度等发达的信息产业国相比,软件技术水平还相对较低,加上知识产权保护力度不足,导致软件产品的技术附加值不高,中国要实现从软件大国到软件强国的根本性转变,最终要依靠众多软件企业的技术转型、升级来实现。然而资金短缺一直是制约软件中小企业技术转型的瓶颈。软件技术的开发和升级离不开持续的资金支持,由此产生的研发费用是形成专利、版权、非专利技术和技术标准等技术类无形资产的前提条件。软件产品的设计与研发技术含量高、成果非实体性、需要搭载硬件平台、运行程序易复制、技术转化率高、规模效应显著、边际成本低等特点决定了软件企业初创期对技术和资金的渴望。

软件中小企业既有技术的生命周期遵从“摩尔定律”,如果不能及时获取资金用于新技术研发或购买,就无法保证软件产品升级换代,这会使原有用户群体流失,替代性产品的选择将加速软件中小企业技术淘汰。

2.制约软件中小企业技术融资的原因

软件中小企业技术融资困难的主要原因有三个:

2.1信用等级较低

初创期的软件企业有形资产少、研发风险高、技术成熟度低,如果无论在研发环节还是技术转换阶段都存在资金供给不足而产生的周转问题,这也是使软件技术融资在金融机构实践过程中表现出因资信度差:信贷成功率低、融资额度有限等情况。

2.2技术价值测度方法多样

软件技术价值测度的方法有三种:成本法、市场法、收益法等,每种方法测度的价值都存在差异,评估机构对方法的主观选择最终也会影响到标的物的融资水平。因此,在技术质押实践中,银行或担保机构往往会指定评估机构进行价值鉴定。

2.3技术融资风险识别困难

一方面新兴技术存在因技术不成熟导致从技术到投产的转化成功率难以估测;另一方面,即使技术达到了投产的要求,市场对于凝集新技术的新产品的接受程度有待考证,此外,软件技术的市场空间和推广周期也不易确定。这些都给软件中小企业的技术融资能力带来甄别的不确定性。

3.软件技术融资平台运作机理

3.1软件技术融资平台的搭

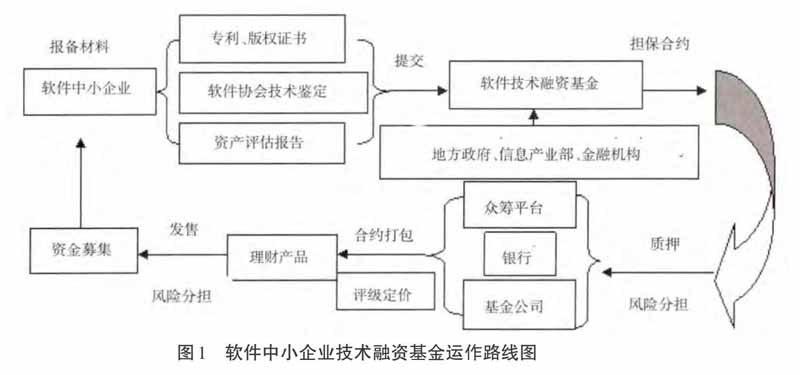

本文根据金融衍生品的设计机理和技术质押融资的实践经验,尝试设计一个由地方政府和产业协会联手打造的技术融资平台,运作机理如图1所示:

从图1中不难发现,成立软件技术融资基金的业务路线图体现了增信机制和风险分担机制的有机结合,针对软件中小企业资信度低的状况,有必要借助政策性融资平台对该类企业的技术融资活动担保和增信,而担保额度和责任范围的界定,又需要立足于软件技术权威机构的技术鉴定、资产评估机构的价值核算以及知识产权部门对已确权技术,例如:专利、版权的法律认证。地方政府、软件行业协会以及金融机构联手打造软件中小企业技术融资基金以技术质押担保的形式为实现企业技术转型提供持续资金支持。

3.2融资平台风险分担与转移

然而增信只是技术融资第一步,软件设计研发、技术推广和产品上市等一系列过程中也一定会存在技术融资风险。因此,风险分担机制此时很重要,分为三个阶段:一是以担保合同为基础的质押融资阶段。政策导向型的技术融资基金提供的担保合同已经为后续融资环节分担了第一次融资风险。二是以技术价值甄别和风险评级为基础的理财产品生产阶段。金融机构获取担保合约后将多种技术质押标的物的融资风险与预期收益进行配置打包成理财产品,承诺融资期间的风险报酬并销售给大众投资者。三是众多风险偏好水平不一的社会大众购买金融衍生品阶段。由于软件中小企业用于融资质押的技术标的呈现多样性,技术成熟度和市场化水平各不相同,这意味着投资者所需承担的融资风险也存在差异。

因此,在设计金融产品时需要对一揽子不同风险等级的标的进行分类包装,同时按照投资者的风险偏好分级管理,最后依据高风险高收益的原则将金融产品与投资者群体进行配对和销售。

4.结论

通过对技术融资平台的设计机理分析,我们发现:三个风险的转移、分担阶段也伴随着融资链条的增加和融资成本的提升,因此,政策性的技术融资平台既要做到分散风险,又不能增加软件中小企业的融资成本,就会更多考虑社会福利和政策服务效果。

在第一个阶段,融资平台并不只以盈利为目的,其向企业收取的担保费率就应控制在贷款市场平均利率附近甚至以下;在第二个阶段,融资平台充当了信用担保方,降低了技术融资风险,因此,以营利为目的的金融机构只能获取与风险等级相匹配的利息收人,风险的降低意味着融资回报率的下降,从软件中小企业的角度看融资的成本也相应降低;在第三个阶段,金融机构希望社会投资大众分担风险,并愿意分割、让渡一部分融资收益,于是将技术标的和担保合约打包成理财产品进行销售。

猜你喜欢

河南教育·职成教(2022年5期)2022-05-06

电子乐园·中旬刊(2021年8期)2021-07-09

科技创新导报(2021年31期)2021-05-10

课堂内外(高中版)(2021年8期)2021-01-17

中学生理科应试(2019年10期)2019-10-30

山东青年(2018年6期)2018-11-06

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03