民间借贷利率的理论模型研究及其影响因素的分析

2016-12-19 10:58易晓文

生产力研究 2016年9期

易晓文

(1.温州大学 商学院;2.温州市/温州大学 金融研究院;3.浙江省哲学社会科学重点研究基地温州人经济研究中心,浙江 温州 325035)

民间借贷利率的理论模型研究及其影响因素的分析

易晓文1,2,3

(1.温州大学 商学院;2.温州市/温州大学 金融研究院;3.浙江省哲学社会科学重点研究基地温州人经济研究中心,浙江 温州 325035)

民间借贷利率既反映了民间资金的供需状况,也反映了民间投资的盈亏情况与活跃程度,因其为国家宏观调控的重要观测指标而受到重视。文章在理论上推导了初始状态下的民间借贷均衡利率模型,民间借贷资金需求增加、民间借贷资金利率上升融资成本提高、民间借贷资金供给增加、代表性家庭收入增长民间借贷均衡利率模型;在此基础上,论证了这些因素的变动对民间借贷均衡利率波动的影响;最后,归纳出基于投融资双向金融生态链动态平衡的民间融资利率模型。这些理论模型的推导、归纳与分析,为探索民间借贷利率的形成机制及实证研究打好了基础。

民间借贷利率;影响因素;形成机制;均衡模型

一、初始状态下的民间借贷均衡利率模型

典型经济学原理认为,代表性家庭可支配收入除了用于最终消费支出、其他非义务性支出,剩余的就是储蓄。但随着金融理财观念的深入人心,很少有家庭将除去家庭开支所必需后的剩余(闲散)资金仅仅是存在银行,这种现象在经济与金融活跃地区尤其如此。他们或将剩余(闲散)资金投资理财、赎买房产、证券投资等等,当然,也有一部分仍然是存在银行进行储蓄。为简化起见而又不失一般性,假定代表性家庭将剩余(闲散)资金用于非民间借贷与民间借贷。

在代表性家庭来源于于非民间借贷与民间借贷全部收入Y(t)被认为是同质时,其利润最大化函数①戴维·罗默:《高级宏观经济学》,王根蓓译,陈雷校,上海财经大学出版社,2003年,第43页。的形式是:

这便是著名的相对风险厌恶不变的(或CRRA)收入效用函数。假定代表性家庭将剩余(闲散)资金(Y)用于非民间借贷(N)(Y1=r1N,r1为非民间借贷资金价格(即非民间投资收益率),N为非民间融资金额)与民间借贷(M)(Y2= r2M,r2为借贷资金价格(即民间借贷利率),M为民间借贷资金额)。而这两种投资理财产品的收入是不同的,且投资理财产品特别是民间借贷收入并不是相对风险厌恶不变的,它会随着民间借贷资金价格(即民间融资利率)的波动而变化。基于这些考虑,代表性家庭瞬时最大收入效用函数的变形为:

式中αt、βt分别为第t期用于一般商品和民间借贷给代表性家庭所带来的效用贡献率,满足0<αt<1,0<βt<1。

对(2)式两边取对数,得:

在考虑时间贴现因子的条件下,代表性家庭的最大化效用函数形式为:

在τ=0时,即t期,代表性家庭效用最大化的一阶条件是:

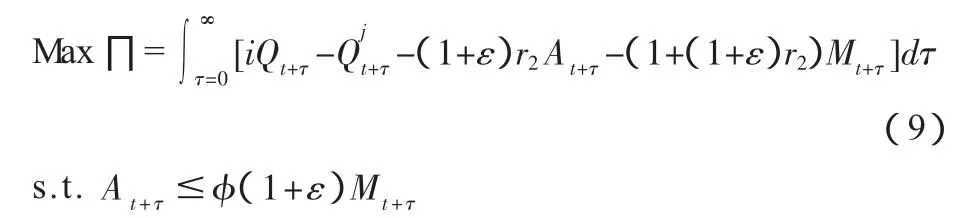

代表性民间资金需求者(借入方)利用自有资金(A)①包括很少量的银行贷款,但民间借贷资金需求主体基本上从正规金融贷不到款。和民间借贷(M)进行投资(Q=A+M)②民间借贷的实际情形是:有一部分人通过借入民间资金直接进行实体经济的经营活动或炒房、炒矿、炒作其他商品的投机行为,也有一部分人通过借入民间资金再转借给他人的行为(俗称二道贩子),甚至还存在三道贩子、四道贩子等,但都是一种投资或投机的获利行为,为统一视听,将其均称为投资活动。,在民间投资收益率为i时,获得收益iQ。一般地,投资活动需要支付成本为借贷资金的j次方,即C(Q)=Qj③据笔者调研,温州民间资金投资,最主要成本为资金借贷成本,除此外的经营成本,占比非常少,一般为5%以下,即0<j<0.05。(一般0<j<0.05),在扣除民间借贷资金本息(1+r2)M和自有资金的机会成本r2A④在民间金融发达地区,民间资金拥有者如果不进行投资活动,一般也会将自有资金A以民间借贷利率的基本水准出让,故其机会成本等同民间借贷利率r2。且考虑货币的时间价值后,代表性民间借贷资金需求方(也即民间投资方)最大化收入为:

式中φ为自有资金比率。

在τ=0时,即t期,代表性民间借贷资金需求方(也即民间投资方)最大化收入一阶条件为:

同时满足代表性家庭财富效用最大化(式5)和代表性民间借贷资金需求者利润最大化(式7)的一阶条件,就可以得到某区域民间借贷均衡利率:

二、民间借贷资金需求增加的民间借贷均衡利率模型

部分代表性民间借贷资金需求方由于投资活动收益丰厚,有增加资金需求、扩大投资规模的冲动,但由于代表性民间借贷供给方并没有额外的资金来满足,因此,该需求得不到满足。

如果在t期,部分代表性民间借贷资金需求方预期未来投资活动有利可图,“经济人”理性行为将促使其产生扩大投资规模的冲动,即扩大民间借贷资金的需求,假定,式中ε0为民间借贷资金的增加比率。假如代表性家庭此时并没有预期到未来投资活动扩张导致民间借贷资金增加,或即使预期到了,但也来不及在t+i(i≥1)期增加资金供给来满足扩大了的借贷需求,即仍以t期的来满足t+i期的(1+ε)。这种不能满足的潜在借贷资金需求的扩大,将导致民间借贷利率上升,但民间借贷资金额没有变化,代表性家庭将闲散资金用于民间借贷的收入提高而用于非民间借贷的收入降低。在总的闲散资金等条件不变的情况下,式(6)就变成:

那么,此时(t+i期)的该区域民间借贷资金的均衡利率为:

三、民间借贷资金利率上升融资成本提高的民间借贷均衡利率模型

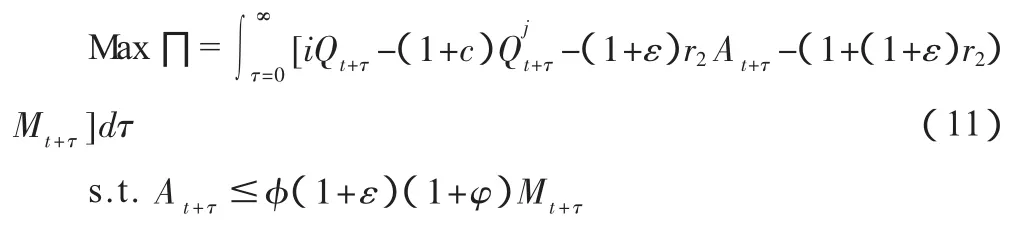

代表性民间资金需求方由于预期投资回报丰厚,扩大了投资规模,因此而需要更多的民间借贷资金,虽然该投资资金需求得不到满足,但却会导致民间借贷利率的上升。这样就使得民间借贷资金的使用者,即投资活动主体的融资成本也上升。假如投资成本上为C(Q)t+i=(1+c)Mjt,式中,c为成本上涨率。那么,代表性民间借贷资金需求方(也即民间投资方)最大化收入为:

这种情况下,(t+i期)的该区域民间借贷资金的均衡利率为:

四、民间借贷资金供给增加的民间借贷均衡利率模型

代表性民间资金需求方扩大了的资金规模得到满足,这些资金需求者将通过民间金融市场获得借贷资金。而代表性家庭在民间借贷利率上涨后也增加资金的供给,假如民间借贷资金供给增加Mt+i=(1+φ)Mt,式中,φ为民间借贷资金供给增加的比率。那么,代表性民间借贷资金需求方(也即民间投资方)最大化收入为:

这种情况下,(t+i期)的该区域民间借贷资金的均衡利率为:

五、代表性家庭收入增长的民间借贷均衡利率模型

由于经济的发展和社会的进步,代表性家庭的收入也将逐步增加,设增加的比率为λ,即Yt+i=(1+λ)Yt。经济的发展,带动了居民收入水平的提高,从1992—2014年,以民间金融发达而闻名遐迩的温州市城镇家庭人均可支配收入年均增长 14.35%,农民人均纯收入年均增长7.64%。收入的增长将导致闲散资金的增加,使得有更多的资金用于民间借贷。那么,t+i期的该区域民间借贷资金的均衡利率将变为:

六、各因素的变动对民间借贷均衡利率波动的影响分析

(一)民间借贷资金需求变动对民间借贷均衡利率波动的分析

对(15)式的ε求偏微分,得:

由式(16)可知:民间借贷利率与借贷资金需要呈正相关关系,即:当民间借贷资金需求不断增加时,使得民间借贷利率上升;反之,当民间借贷资金需求不断减少时,使得民间借贷利率下降。

(二)民间借贷资金投资收益变动对民间借贷均衡利率波动的分析

对(15)式的i求偏微分,得:

由式(17)可知:民间借贷利率与民间投资收益率需要呈正相关关系,即:当民间投资收益率不断增长时,促使民间投资的规模扩大;规模的不断扩大,又拉动民间借贷资金需求的提高;民间借贷资金需求的提高,又拉动民间借贷利率上升。反之,亦然。

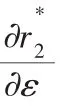

(三)民间融资成本变化对民间借贷均衡利率波动的分析

对(17)式的c求偏微分,得:

(四)民间借贷资金供给变动对民间借贷均衡利率波动的影响分析

对(15)式的φ求偏微分,得:

(五)居民收入变化对民间借贷均衡利率波动的影响分析

对(15)式的λ求偏微分,得:

七、基于投融资双向金融生态链动态平衡的民间融资均衡利率模型

在民间金融市场上,借贷双方是不同的市场主体,他们各自有不同的利益诉求,各自追求自身利益最大化。而在投资市场上,投融资主体不是你我双方关系,而是同一利益主体。一般的情形是,融资者即为投资者,融资人将从民间金融市场上借来的钱直接进行各种投资或投机活动,或将借来的民间融资用于再借贷。

根据Scott(1969)(金融生态链)共生依存原理,假设I1、A(包括很少量的银行贷款,但民间借贷资金需求主体基本上从正规金融贷不到款)、M分别为民间投资部门的“资本要素收入”、“A自有资金”、“民间借贷资金”,考虑到高利率的民间借贷资金用途不同于一般资金,主要为应急或创造更大利润所需,民间融资收入I2主要来自对民间投资各种项目(比如房地产,各种大宗商品如煤矿、石油、棉花、绿豆、生姜,证券投资,以及各种应急所需等)的收入(主要为自有资金A及自有资金不足后的民间借贷资金中的一部分M1,假设民间借贷资金中用于直接各种民间投资M1后的剩余部分M2用于再借贷,M=M1+M2)。这样,民间各种投资和民间再借贷收入函数可表示为:

联立方程(13)、(14),获得民间投资的收益率为:

式中,i为民间投资收益率,r2为民间融资利率,式(15)表示出两者之间存在某种内在联系。通过对i、r2、I1、I2的不同年份的数值分析,可揭示民间投资收益率和民间融资利率之间是否有因果关系,或单向或双向的因果关系结果。

[1]BOTTOMLEY,A.Interest Rate Determination in Underdeveloped Rural Areas[J].American Journal of Agricultural Economics,1975(57):279-291.

[2]周建松,2010.温州民间资金规模、特征、流向的实证分析及引导建议[J].上海金融(8):86.

[3]陈雨露,马勇,杨栋,2009.中国农贷市场的利率决定:一个经济解释[J].经济理论与经济管理(6):50.

[4]刘静,郑震农,2000.我国民间金融的利率分析[J].城市金融论坛(1):11-14.

(责任编辑:C 校对:L)

F830.39

A

1004-2768(2016)09-0037-04

2016-06-03

浙江省哲学社会科学重点研究基地温州人经济研究中心规划课题“温州民间借贷利率的影响因素及其形成机制研究”(13JDWZ02YB);温州市/温州大学金融研究院招标金融改革研究课题“温州民间金融规模的估计与预测”的研究成果之一

易晓文(1967-),男,江西人,经济学博士,温州大学商学院副教授,温州市/温州大学金融研究院研究员,浙江省哲学社会科学重点研究基地温州人经济研究中心研究员,研究方向:金融统计、投资理财。

猜你喜欢

河北科技大学学报(社会科学版)(2022年4期)2023-01-06

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

小读者(2021年4期)2021-11-24

闽南风(2020年6期)2020-06-23

中国现代中药(2020年2期)2020-04-29

中国篆刻(2017年6期)2017-07-18

领导决策信息(2017年13期)2017-06-21

——勉冲·罗布斯达

文化遗产(2017年2期)2017-04-22

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27