负债经营度、资产经营效果与股东财富

——基于A股制造业上市公司数据

2016-12-19 10:58:56杜亚光

生产力研究 2016年9期

杜亚光

(山西财经大学 会计学院,山西 太原 030006)

负债经营度、资产经营效果与股东财富

——基于A股制造业上市公司数据

杜亚光

(山西财经大学 会计学院,山西 太原 030006)

文章从股东财富最大化目标出发,以沪深两市A股制造业2010—2014年期间上市公司为样本,比较检验了负债经营度与资产经营效果对公司股东财富影响的差异性。实证结果发现:(1)公司负债经营度与股东财富呈显著的负相关关系;(2)资产经营效果对增加股东财富有着显著的正效应,即良好的资产经营效果,有利于扩大股东财富。因此,公司管理层应在降低负债经营度的同时,努力提高资产经营效果,以实现股东财富最大化。

去杠杆;负债经营度;资产经营效果;股东财富

一、引言

“配资”一词风靡于2015年的资本市场。2015年下半年,伴随着证监会对场外配资的严查,我国沪指13周内单边重挫30%,其惨状可谓是触目惊心。这次股灾让人们重新认识到借钱炒股和加杠杆交易的恐怖威力。企业举债经营好比个人配资投资,过度负债经营,就如同加杠杆经营,其风险远大于期望收益率。

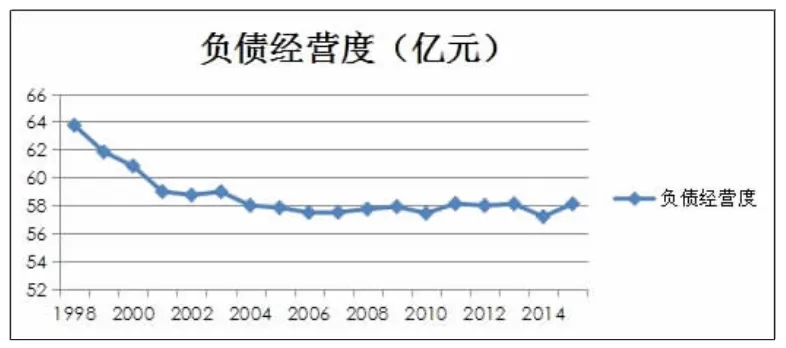

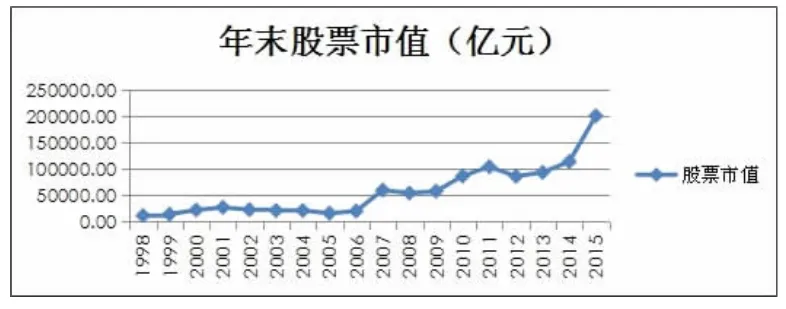

截至2015年底,我国非金融类企业部门负债总额高达201.87万亿,较2008年增长3.2倍,企业部门杠杆率高达123%,增长了24个百分点。2016年新年伊始,我国GDP首次跌破7%大关,银行贷款2.8万亿,债券存量约1.6万亿,信托非标债务规模约为1万亿。其中以钢铁、煤炭、能源为主导的供给型企业资产负债率创16年来新高,整个行业陷入寒冬。我们看到,我国制造业企业盲目过度举债,导致负债经营度过高,忽视了财务杠杆的负效应,当资产经营效果不佳时,其财务风险随之增加,企业业绩不理想,进而影响股东财富。图1、图2显示了我国制造业上市公司行业的负债经营度与股票市值的走势。这两幅图说明负债经营度与公司股票市值可能长期存在反向变动关系。

在不考虑股利分红情况下,股东财富与股票价格直接相关,而公司股价高低受到诸多因素的影响。其中重要影响因素之一就是公司的财务杠杆,即负债经营度,这已经被众多学者所证实(Modigliani、Miller,1963;Masulis,1988[1];K.Shah,1994;Yang、Chau-Chen,2010;Nissim、Penman,2001[2];冯根福,2000;黄志忠、白云霞,2002[3];戴媛,2008[4]等)。著名的MM理论最早提出在有税条件下,股东的风险随财务杠杆的扩大而增加,但其期望收益率也在上升。随后,不同学者从不同角度论述了负债经营的效应与风险。Campello(2006)实证检验了美国30年中115个行业的负债经营度与销售业绩的关系,发现高负债经营度会导致产品市场绩效的下滑;Colla,Ippolito等(2012)认为杠杆收购中的债务结构与定价取决于被收购单位的利润;Majumdar(2014)研究了印度制造业上市公司影响负债的决定因素,发现公司负债与资产可触知性、公司规模、公司绩效及公司年龄息息相关;此外,Rocha等(2013)研究了资本集聚、外部负债与宏观经济水平的关系,发现过度负债会带来负效应,从而阻碍经济发展。我国学者对负债经营问题的研究起步不晚,但实证分析较少。冯根福(2000)实证分析后发现,企业获利能力与其资产负债率、短期负债比率之间存在非常显著的负相关关系;吴景阳(2009)研究发现在有公司税的情况下股东的财富会随着负债比率的增加而减少;田彩英(2013)随着融资规模的增加,敏感类行业股东财富的下降幅度要快于非敏感行业;随着负债的增加,敏感类行业股东财富的增长速度也要快于非敏感行业。总之,财务杠杆就像一个显微镜,放大了股东财富的波动性。

图1 1998—2015年我国制造业上市公司负债经营度变化趋势图

图2 1998—2015年我国制造业上市公司股票市值变化趋势图

本文的主要贡献在于:(1)把负债经营度、资产经营效果与股东财富三者结合在一起研究,这在我国经济理论界和会计学界研究的文章并不多,多数是将三者单独进行研究;(2)本文的研究结论为我国制造业继续开展去产能、去杠杆工作提供了思路,即合理安排负债经营,努力提高资产经营效果,最大化股东财富。

二、理论分析与研究假设

负债经营度、资产经营效果与股东财富最大化分别是从资本结构、经营考核和企业财务目标的角度来谈。负债经营度是指企业对外举债经营的程度,描述了企业的资金来源中债务资本与权益资本的配比度,即杠杆度。从会计学角度来看,它等于企业的负债总额比所有者权益,或者负债总额除以权益;从财务管理角度来看,它是债务价值占实体价值的比例,即资本结构。资产经营效果是指企业经营性活动所取得的回报,它等于企业息税前利润比总资产。这个指标是衡量企业经营绩效的主要指标,也反映了企业运用资产的效率。资产经营效果越好,说明企业经营状况良好,经营风险低;资产经营效果若不佳,经营风险就大。

从20世纪60年代起,负债经营理论多数是站在利润最大化角度研究的,并没有考虑风险、货币时间价值及初始投入成本大小等因素。随着公司财务目标的改进,每股收益最大化目标取代了利润最大化目标,其考虑了企业规模因素,但仍然忽视了风险与时间的影响。随后,Stephen A.Ross(2013)提出股东财富最大化的财务目标理论,股东财富最大化是通过股东权益市场增加值来体现的。股东权益市场增加值等于股票年末市值减初始投资成本。因此,它不仅考虑了以上三种因素,而且由于企业预期未来利润也会影响企业股票价格,因而克服了追求利润的短期行为,再加上这种业绩考核容易量化等优点使其逐渐取代了每股收益最大化的财务目标。尤其是上市公司,股东结构分散,只有股价增值才能切实保护中小投资者利益,实现“藏富于民”。

随着财务目标理论、资本结构理论的深入,企业财务必须对“负债”这一项目予以重视,既要看到负债给企业带来的财务杠杆利益,也要防范其财务风险,因此企业管理者要独具慧眼,辩证处之。负债经营度越高,其财务杠杆效应越显著。一旦企业陷入财务困境,其经营风险会快速增加,公司基本面走弱,不利于股东财富的增加。在我国传统制造企业产能过剩的背景下,化解产能过剩、去杠杆显得格外重要。所谓企业去杠杆就是降低企业负债经营水平,减少财务杠杆的财务风险,摆脱债务缠身困境,改善经营绩效,以利于增加股东财富。由此我们提出假设1:

H1:负债经营度与股东财富呈负相关关系

大部分研究只单一研究负债经营度或者资产经营效果对股东财富的影响,未将两者结合研究与股东财富的关系。由传统杜邦财务分析体系可知,股东投资回报率与企业资产经营效果、负债利息率和资本结构有关。负债经营通过借入现金流,以维持企业生产经营活动和扩大企业再投资规模,使得资产经营效果更佳,经营更稳定,增加股东财富;反之,企业资产经营效果越好,现金流愈充裕,偿还定期利息的能力就越强,财务风险小,因此企业会有信心和实力去借更多的债,扩大负债经营的程度,充分获取财务杠杆的正效应。另外,近些年企业的经营方式发生了巨大变化,原先的重视生产经营,想方设法扩大销售渠道的经营模式正逐渐被资本经营所替代。张先治(2011)指出,企业往往通过资产重组的方式开展资本经营。一方面,改变资产结构,提高资产运用效率,降低不良资产比例,营造更佳的资产经营效果;另一方面,在调整企业不良资产的同时,进行负债重组(债转股、债权转移、债务转移等),以优化企业资本结构,最大化股东财富。由此可见,资产经营效果越显著,越有利于股东财富最大化。由此提出假设2:

H2:资产经营效果与股东财富呈正相关关系

三、研究设计

(一)样本选取与变量设计

制造业是我国经济发展的核心动力,且近些年其负债高企现象显著,因此本文以沪深两市A股2010—2014年期间的制造业上市公司作为样本。为了保证数据的精准性和有效性,在初选样本的基础上,选取了正常上市公司、剔除了净资产为负数的公司以及数据不完整的公司,最后获得3 267个观测值,其中2010年628个,2011年647个,2012年656个,2013年659,2014年677个。样本公司的有关数据取自Wind数据库和RESSET数据库。

1.被解释变量。股东财富可以通过股利发放或者股东权益市场增加值来衡量。由于股利分红受企业当期经营业绩影响,主观性较强,而后者更为客观公允。因此,本文选取股东权益市场增加值作为衡量股东财富的指标,并将其作为被解释变量。

2.解释变量。首先,目前负债经营度的衡量指标有资产负债率、财务杠杆系数和衡量财务风险的概率统计指标等。因资产负债率指标能直观反映企业资本结构水平,且其数据易取得,本文拟采用该指标的自然对数作为解释变量。其次,资产经营效果体现的是公司绩效,因此最直接的度量指标就是总资产报酬率,并取其自然对数作为解释变量。

3.控制变量。在研究负债经营度、资产经营效果与股东财富关系时有必要控制以下变量:(1)公司规模。当公司规模变化时,其财务杠杆作用存在规模效应(黄莲琴、屈耀辉,2010)。此外,公司规模越大,组织结构越复杂,经营管理面临挑战,对股东财富影响较大。(2)股权集中度。股权集中度即第一大股东持股比例,其值越高说明股权结构越稳定,大股东对公司经营管理决策的影响越大,进而影响股东财富的最大化。(3)年报审计意见类型。审计意见体现了公司会计信息的透明度。会计信息是否透明,直接影响资本市场的效率。李娟博(2010)发现会计信息透明度越低,资本资产均衡价格偏离真实价值的程度越大、市场波动性越大、股东财富损失越大。(4)年度哑变量,共4个。各变量具体描述见表1:

表1 相关变量设计

(二)模型构建

为了验证负债经营度、资产经营效果与股东财富之间的关系,构建如下模型:

四、研究结果和分析

(一)描述性统计结果分析

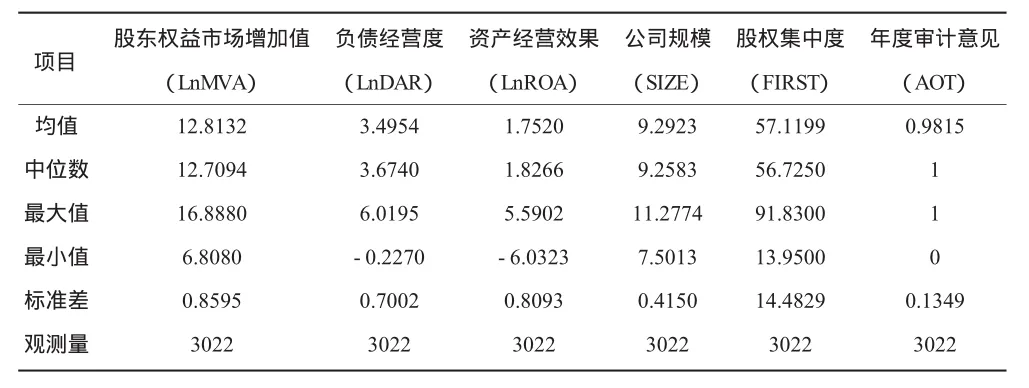

表2 变量描述性统计结果

由表2可知,股东权益市场增加值的均值为12.813 2,最大值为16.888 0,最小值为6.808 0,标准差为0.859 5,表明平均来说我国制造业上市公司的市值偏低。这主要是因为我国制造业企业其产品质量、科技含量和独创性不足以满足高端需求,而公司市值主要是受投资者对公司未来发展潜力的评估影响,因此投资者信心不足,不愿冒风险。此外,从其最大值和最小值及标准差来看,各公司间的股票市值存在很大差异,这可能受公司规模、股本结构、企业文化、管理者素质以及公司战略等因素影响。就负债经营度LnDAR而言,均值为3.495 4,标准差约为0.700 2,说明我国制造业企业的负债经营程度整体偏低,偏保守型的财务策略,财务风险小,但是削弱了财务杠杆利益,资金利用往往不充分;资产经营效果LnROA的中位数是1.826 6,均值为1.752 0,标准差为0.809 3,表明我国制造业行业的盈利能力不是很强,处在勉强获利的阶段;公司规模的最大值是 11.277 4,最小值是 7.501 3,均值为9.292 3,说明样本公司的规模相差不大;股权集中度均值为57.119 9,标准差为14.482 9,表明我国制造业上市公司的股权集中度较高,且公司间差异明显;年度审计意见的均值为0.981 5,标准差为 0.134 9,说明大部分制造业企业的会计信息透明度高,信息披露规范合理。

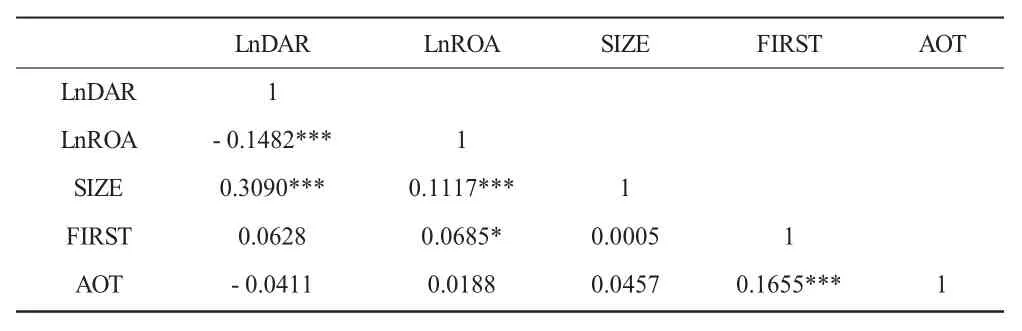

统计结果显示:模型中的LnDAR的VIF值为1.13,LnROA的VIF值1.03,其他变量的VIF值在模型中均小于2;同时,表3列示了各变量间的偏相关系数,经检验发现绝大多数变量间的相关程度低且显著,说明变量间不存在较严重的多重共线性问题。

表3 偏相关系数矩阵

(二)实证结果分析

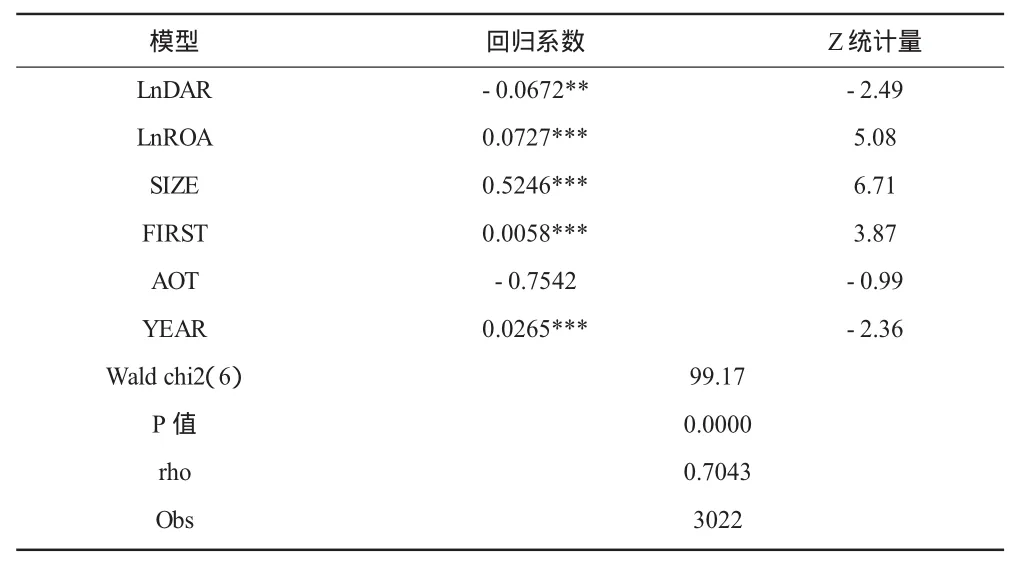

1.回归结果分析。模型进行F检验后Prob.值为0.000 0,说明应采用固定效应或者随机效应模型。经过Hausman检验后Chi-Sq统计量的Prob.值为0.088 3,则应选择随机效应模型。为了消除面板数据中的异方差问题,选择稳健标准误条件下的随机效应模型。表4列示了模型选用随机效应模型进行robust回归的结果。从模型整体来看,Wald chi2(6)的值为99.17,P值为0.000 0,说明在1%的显著性水平下,模型拟合效果很显著;rho为0.7043,说明由随机扰动项引起的方程方差变动的部分占70.43%,也可知模型整体设定较好。此外,负债经营度LnDAR的回归系数为-0.067 2,在5%的显著性水平下与股东财富负相关,说明负债经营度每提高1%,股东财富就会显著减小0.067 2%。资产经营效果LnROA的回归系数为0.072 7,显著性水平为1%,说明资产经营效果每提高1%,股东财富就会增加0.072 7%,说明资产经营效果与股东财富显著正相关。由此假设1和假设2得到验证。公司规模对股东财富的正效应在1%的显著性水平下为0.524 6,公司规模越大越有利于扩大股东财富;股权集中度的正效应在1%的显著性水平下为0.005 8,说明股权结构越稳定,越有利于增加股东财富。

表4 模型回归结果

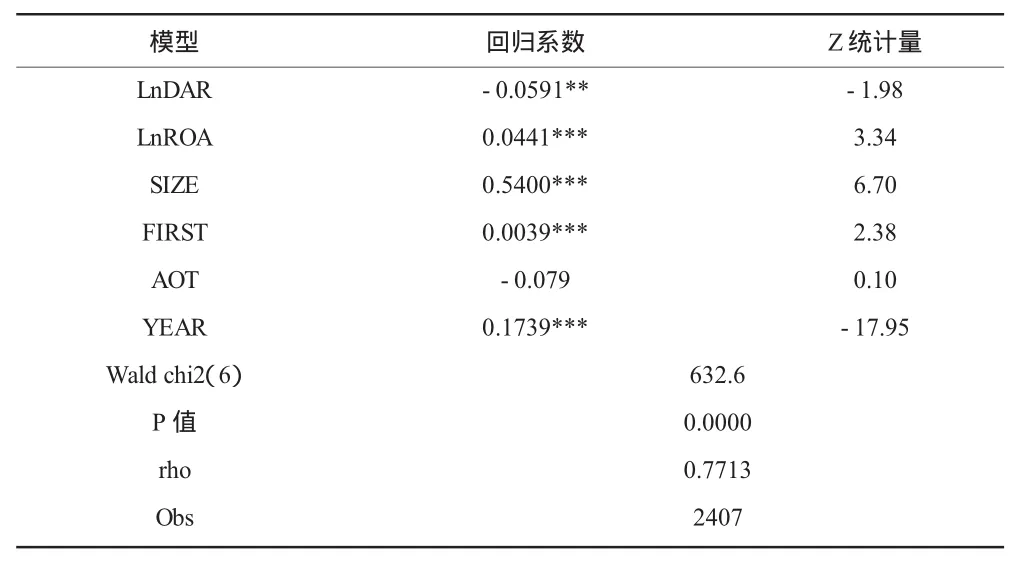

2.稳健性检验。为了进一步检验负债经营度、资产经营效果与股东财富之间的稳定关系,我们选取2011—2014年的数据重复之前的检验过程。如果检验结果中各变量的回归系数的方向性和显著性均没有发生变化,则说明之前的结论具有稳健性。检验结果见表5。

表5 稳健性检验

由表 5可知,Wald chi2(6)的P值为 0.000 0,rho为0.771 3,说明模型整体设定仍然显著,且各变量的回归系数的方向性与显著性程度与上文检验结果保持一致,意味着减少一年的数据不会造成模型整体的大幅度变动,说明前面的结论稳健可靠,进一步支持了本文的研究结论。

五、结论

本文根据Stephen A.Ross(2013)提出的股东财富最大化的财务目标理论,考察了沪深两市2010—2014年期间A股制造业上市公司负债经营度与资产经营效果对股东财富最大化的影响效应。实证研究结果发现:(1)负债经营度与股东财富呈负相关,意味着制造业企业管理者要科学看待负债经营的“双刃剑”效应,采用高度负债经营不利于股东财富最大化,会阻碍公司成长;(2)资产经营效果对股东财富有促进作用,因此管理者要在努力改善公司资产经营效果时,降低负债水平,以期实现最大化股东财富。

[1]Ronald W.Masulis,Brett Trueman,Corporate Investment and Dividend Decisions under Differential Personal Taxation[J].Journal of Financial and Quantitative Analysis,1988,23(4):369-385.

[2]Doron Nissim,Stephen H.Penman,Financial Statement Analysis of Leverage and How It Informs About Profitability and Price-to-Book Ratios[J].Review of Accounting Studies,2003(4):531-559.

[3]黄志忠,白云霞,2002.上市公司举债、股东财富与股市效应关系的实证研究[J].经济研究(7):49-57.

[4]戴媛,2008.托宾q与公司财务杠杆、业绩及股票价格的相关性研究[J].科技广场(6):200-202.

(责任编辑:C 校对:L)

F275.5

A

1004-2768(2016)09-0148-04

2016-07-25

杜亚光,男,山西运城人,山西财经大学会计学院,研究方向:财务与会计。

猜你喜欢

当代陕西(2021年1期)2021-02-01 07:18:12

考试与评价·高二版(2020年3期)2020-09-10 13:04:38

华人时刊(2019年15期)2019-11-26 00:55:44

经济技术协作信息(2018年4期)2019-01-23 07:18:30

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

中国卫生(2015年8期)2015-11-12 13:15:34

中国卫生(2015年8期)2015-11-12 13:15:24

中国卫生(2014年4期)2014-12-06 05:57:16