基于ISM模型的科技型中小企业融资模式选择

2016-12-19 10:58:56高彦彬

生产力研究 2016年9期

高彦彬

(河南理工大学 财经学院,河南 焦作 454000)

基于ISM模型的科技型中小企业融资模式选择

高彦彬

(河南理工大学 财经学院,河南 焦作 454000)

文章利用ISM模型对影响科技型中小企业融资模式的9种主要因素进行层次划分,第一层因素包括研发能力、风险程度与政府扶持;第二层因素包括技术创新、知识产权、企业规模和偿债能力;第三层因素包括信用资源和财务能力。据此提出了科技型中小企业融资的可行性模式。

科技型中小企业;融资影响因素;ISM模型;融资模式

2015年3月5日,在第十二届全国人民代表大会第三次会议的《工作报告》中提出要大力推动“大众创业、万众创新”,这是我国经济进入新常态后保持经济持续增长的必然选择。经济新常态下,“大众创业”的载体是中小型企业,中小企业大有所为,大有可为。为此《报告》特别指出不仅要把中小企业扶上马还要送一程;“万众创新”的引擎是科技型中小企业,它们兼有“中小型”和“科技型”两种特性,是技术创新的源头和科技成果转化的孵化器,是我国调整经济结构、优化发展方式、发展战略性新兴产业的有生力量。

然而,融资难问题就像一个难以逾越的鸿沟横亘在我国科技型中小企业面前。由于科研投入大、风险高、无形资产难以抵押等原因,我国科技型中小企业和一般中小企业相比融资更加困难。

事实上,中小企业融资难是一个在几乎所有国家都长期存在或存在过的顽疾。早在1931年,英国金融产业委员会就发布了《麦克米伦报告》,其中提出了著名的“麦克米伦缺口”理论——中小企业在发展过程中普遍存在着资金缺口。我国科技型中小企业的“麦克米伦缺口”表现得尤其突出,比如融资渠道狭窄,融资成本偏高,融资成功率偏低。要想解决(至少是缓解)我国科技型中小企业融资困难问题,就必须运用科学方法剖析影响其融资的主要因素,找出其特点和规律,才能选择出切实可行的融资模式。

一、影响科技型中小企业融资模式的主要因素

影响科技型中小企业融资模式(融资模式用x1表示)的因素众多,其中主要因素列示如下:

信用资源——x2

信用资源是影响科技型中小企业融资模式的首要因素,是企业在市场交易中逐渐积累起来的信用实力,包括银企关系、担保方式、信用记录、财务治理以及信息披露制度等[1]。

财务能力——x3

财务能力是影响科技型中小企业融资模式的重要因素,依据财务管理理论,它包括资产质量、盈利能力、资本结构和现金流状况等[2]。

技术创新——x4

技术创新对科技型中小企业融资模式产生的影响是直接的和长期的,因为它是科技型中小企业的核心竞争力之一。技术创新是从技术理论到产品产业化的过程[3],涵盖企业的新产品、新工艺、新方法、新市场、新材料乃至新组织。

研发能力——x5

研发能力是企业在掌握现有科学技术知识的基础上,依据市场需求,发现新问题,确定新项目,并组织人力、财力、物力解决问题的能力,是对科技型中小企业研发投入、人力资源、科研设备、研发模式、项目管理的综合考量[4]。研发能力从科技型中小企业长期预期收益和未来发展潜力方面影响其融资模式。

知识产权——x6

知识产权是科技型中小企业核心竞争力的重要体现,它们是科技型中小企业充分运用自己智力创造出来的、以知识形态出现的新成果,是企业在成长与发展过程中对标记、信誉、经验、知识而依法享有的专有权利,包括商标权、自主品牌、专利权、软件著作权、技术标准以及植物新品种权等[5]。知识产权对科技型中小企业融资模式能够产生重要影响。

企业规模——x7

科技型中小企业的发展壮大除了其他因素之外,也要依靠其生产经营规模的不断扩大,企业规模扩大能够取得规模经济和范围经济,以此来大大降低其生产经营成本[6]。企业规模是科技型中小企业发展壮大的象征,也是其在金融市场融资过程中所依赖的谈判实力。

偿债能力——x8

偿债能力是科技型中小企业能够偿付过去所欠全部债务的综合实力。从短期来看,偿债能力是对短期(1年之内)内到期债务的偿还能力;从长期来看,偿债能力是对未来(超过1年以上)才到期的债务的预期偿还能力[7];从静态的角度来看,偿债能力是用科技型中小企业现有资产偿还债务的能力;从动态来看,偿债能力是用科技型中小企业现有资产和未来收益共同清偿债务的能力。偿债能力是体现企业财务状况和经营状况的重要标志,科技型中小企业偿债能力的强弱必然对其融资模式产生重大影响。

风险程度——x9

科技型中小企业的风险程度要比普通中小型企业高得多,因为科技型中小企业面临的风险是多层次的、多类型的。就其微观风险来说,有研发风险、决策风险、筹资风险以及人力风险等;中观风险有竞争风险、市场风险和技术风险等[8];除此之外,宏观风险还有政策变动、经济波动等。科技型中小企业的风险程度与资金债权人注重资金安全性和收益性相矛盾,这导致其资信不足,在融资过程中时常遭遇尴尬。

政府扶持——x10

如前文所述,在中小企业中普遍存在“麦克米伦缺口”,“麦克米伦缺口”在科技型中小企业中表现尤为突出。其实质上是金融市场资源配置的一种市场失灵。从理论上讲,单纯依赖市场“看不见的手”是很难完全解决“麦克米伦缺口”问题的,只能依靠市场机制之外的政府“看得见的手”的力量。在实践中,政府通过提供法律保护、政策补贴、信贷支持等手段帮助解决中小企业融资难的“瓶颈”也是各国政府的通行做法。

二、影响科技型中小企业融资模式因素的ISM模型分析

ISM(Interpretative Structural Modeling)模型法是1973年由美国的J·华尔特教授开发的用来分析复杂的社会经济系统问题的科学方法。其原理是利用人们的知识和经验,把复杂系统分解为若干个子系统,然后构建出多级解释结构模型。根据上述影响科技型企业融资模式因素的描述,下面建立相关ISM模型。

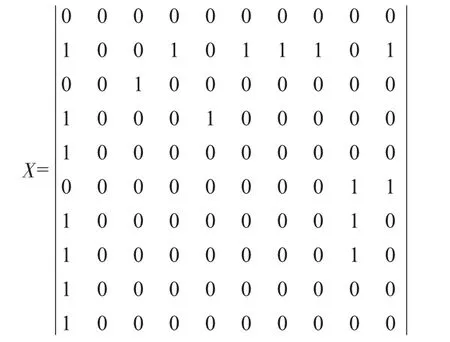

(一)建立邻接矩阵

影响科技型中小企业融资模式x1的因素共9个(从x2到x10),如果 xi与xj有关系,则 rij=1,若xi与xj没有关系,rij=0(i,j=1,2,…,10),由此得到邻接矩阵为:

(二)计算可达矩阵

运用布尔代数的运算关系Y=I+X+X2+…+X9,求出可达矩阵为:

(三)进行层次划分

依据ISM模型设计,xi的可达集用R(xi)表示,其含义是xi所能到达的所有节点的集合;xi的先行集用S(xi)表示,其含义是所有能够到达xi的节点集合;R(xi)与S(xi)的交集称为共同集,用T(xi)表示,T(xi)=R(xi)∩S(xi)。据此,影响科技型中小企业融资模式因素的可达集、先行集与共同集如表1所示:

表1 影响科技型中小企业融资模式因素的可达集、先行集与共同集

对表1中各影响因素进行层级划分。根据R(xi)=T(xi)可以得到最上一层元素,然后把相应的元素从邻接矩阵X中划掉,在剩余的元素中再进行如上操作。这样,可以得出邻接矩阵X的层级划分。

除了最上一层 C1=|x1|为融资模式以外,影响科技型中小企业融资模式因素的层级划分为:C={C2,C3,C4}= {|5,9,10|,|4,6,7,8|,|2,3|}。其中,第一层C2=|x5,x9,x10|,第二层C3=|x4,x6,x7,x8|,第三层C4=|x2,x3|。根据该层级划分的结果,得出影响科技型中小企业融资模式因素解释结构模型,如图1所示:

图1 影响科技型中小企业融资模式因素解释结构模型

三、科技型中小企业的融资模式优选

根据科技型中小企业“中小型”的特性和美国管理学家伊查克·爱迪思(Ichak Adize)的企业生命周期理论,种子期、初创期、成长期、扩张期和成熟期5个时期组成科技型中小企业的成长历程。根据科技型中小企业“科技型”的特性,研发、产品化和产业化3个时段组成科技型中小企业的科技周期。如前所述,科技型中小企业兼具有“中小型”和“科技型”两种特性,两者结合起来,我国科技型中小企业的发展进程应该划分为创建期(科技研发)、成长期(科技产品化)和成熟期(科技产业化)3个阶段。该3个阶段与科技型中小企业融资影响因素的3个层级划分相对应,在此基础上我们可以对我国科技型中小企业融资模式做出选择。

(一)创建期的融资模式

根据ISM模型的分析结果,影响科技型中小企业融资模式的第一层因素是研发能力、风险程度与政府扶持,第一层影响因素与科技型中小企业的创建期对应。

1.研发能力、风险程度与融资模式。研发能力是影响创建期科技型中小企业融资模式的第一要素。因为研发能力不仅是科技型中小企业区别于其他中小企业的显著标志,更是关系到科技型中小企业产生与发展的根本因素。在创建期,科技型中小企业尚且处于技术研究和开发阶段,其技术资源只有一些技术的雏形和一些核心的成员,其成果还停留在实验室、样品或专利层面,充其量有一些的初级产品。但同时研发能力也是促进科技型中小企业成长的动力源泉,是未来高收益的象征;创建期影响科技型中小企业融资模式的因素还有风险程度。在创建期,科技型中小企业市场营销模式尚未确立,管理团队尚未形成,企业产品销售收入很少,科技型中小企业不仅面临技术风险,还要承担市场、管理、财务等风险。显而易见,创建期科技型中小企业的潜在高收益和高风险性与风险投资的特性相吻合。其中,天使投资具有民间性、个体性和分散性特征,是科技型中小企业融资的首选方式。此外,对于热衷于成长性、高科技的风险投资VC(Venture Capital)也是一种可行性的融资方式。

2.政府扶持与融资模式。政府扶持是影响创建期科技型中小企业融资模式的又一重要因素。由于创建期的科技型中小企业刚刚起步,还没有取得较高的知名度,信用不足、缺乏可抵押品,融资的风险较大,无论是间接融资还是直接融资都几乎不可能获得。因此,处于创建期的科技型中小企业必须依靠政府扶持资金来进行融资,可以选择中央或地方政府设立的支持科技型中小企业各种专项资金。比如技术创新基金、政府资助周转基金、科技型中小企业创业投资引导基金等。

(二)成长期的融资模式

根据ISM模型的分析结果,影响科技型中小企业融资模式的第二层因素是技术创新、知识产权、企业规模和偿债能力,第二层影响因素与科技型中小企业的成长期相对应。

1.技术创新、知识产权与融资模式。处于成长期的科技型中小企业通常拥有一项或几项知识产权,因为其技术创新已经获得成功。技术创新、知识产权从实验室成果向生产环节转移和应用,实现了智能成果向产业化转变,使得知识产权担保成为可能。所以,债权融资是成长期科技型中小企业主要选择的融资方式,包括商业银行小额信贷、村镇银行贷款和民间借贷。特别是民间借贷(传统形态和网络形态)方便灵活,借贷双方通过面谈或网选借款利率和期限,应是成长期的科技型中小企业重要的融资渠道。当然,科技型中小企业通过民间借贷顺利融资还需要政府搭建融资平台、规范网络借贷平台等基础条件。

2.企业规模、偿债能力与融资模式。科技型中小企业在成长期的企业规模随着生产、销售、服务的扩展而扩大,收入和利润不断加速增长。同时,企业的偿债能力不断加强,因为企业已经积累了一定规模的资产,现金流可以满足企业的大部分需要,财务管理日益规范。该时期科技型中小企业具备了产业链融资的条件,同时也能够受到PE(Private Equity)——私募股权的青睐。

(三)成熟期的融资模式

根据ISM模型的分析结果,影响科技型中小企业融资模式的第三层因素是信用资源和财务能力,第三层影响因素与科技型中小企业的成熟期相对应。

1.信用资源与融资模式。科技型中小企业发展到成熟期以后,不仅形成了自己的核心竞争力,而且管理制度也逐步建立起来,规章制度、业务记录和财务审计已经比较完善,信息也更加透明,商业银行更愿意与之保持良好的关系,这些表明科技型中小企业的信用资源越来越丰富,这为其债权融资创造了条件。首先,随着信用度的提高关系型信贷具有的可得性,因此,成熟期的科技型中小企业应选择银行贷款作为融资渠道之一。其次,信用资源丰富,投资者也会提高对企业的信用预期,多个科技型中小企业可以联合起来,通过发行集合债券开辟新的融资渠道。

2.财务能力与融资模式。在成熟期,科技型中小企业财务能力得到大幅度提升,表现在:企业规模逐渐扩大,销售额快速增长,盈利能力不断增强、利润和现金流都比较稳定。成熟期的科技型中小企业具备了资本市场融资的资格,加上前期私人股权和风险资本套现的愿望必然强烈,在内部因素、外部因素的双重作用下,科技型中小企业应当在资本市场上募集资金,这不仅能够增强股权的流动性,也可以实现股东套现需要。首先,科技型中小企业可以选择境内资本市场融资,其顺序依次为产权交易市场、新三板市场、创业板市场和中小板市场。其次,成熟期的科技型中小企业可以尝试到境外资本市场融资,比如香港创业板市场、美国纳斯达克市场、新加坡创业板市场,甚至纽约泛欧交易所创业板市场(NYSE Euronext)、欧洲AIM选择性投资市场(Alternative Investment Market)等。

综上所述,我国科技型中小企业融资模式为:创建期选择天使投资、风险投资和政府专项资金;成长期选择债权融资(商业银行的小额信贷、村镇银行贷款和民间借贷)、产业链融资和私募股权融资;成熟期选择银行贷款、集合债券和资本市场融资(其中,境内资本市场包括产权交易市场、新三板市场、创业板市场和中小板市场;境外资本市场包括香港创业板市场、美国纳斯达克市场、新加坡创业板市场、纽约泛欧交易所创业板市场、欧洲AIM选择性投资市场等)。

[1]赵玉珍,2013.科技型中小企业融资信息不对称及其破解模型研究[J].科技进步与对策(18):148-151.

[2]刘尧飞,2014.科技型中小企业融资能力理论研究与实证分析[J].南京邮电大学学报(社会科学版)(2):34-41.

[3]朱跃钊,戴书春,陈红喜,2015.协同创新视角下科技型企业技术创新体系的构建研究[J].科技管理研究(2):1-6.

[4]王维,郑巧慧,乔朋华,2014.企业家政治关联、研发投入与科技型中小企业成长研究[J].科技进步与对策(18):90-96.

[5]顾颀.高科技型中小企业产业化阶段融资服务体系的研究[D].对外经济贸易大学,2011.

[6]陈颖.我国中小企业融资策略研究[D].武汉理工大学,2005.

[7]郭中凡.吉林省科技型中小企业融资问题研究[D].长春理工大学,2010.

[8]李姝,隋雪姣,2013.科技型中小企业债权性融资创新模式研究[J].中国科技纵横(12):202-204.

(责任编辑:C 校对:L)

F276.3

A

1004-2768(2016)09-0141-03

2016-07-04

河南省教育厅高等学校重点科研项目(17A790023);河南理工大学基本科研业务费专项项目(SKJYB2015-12)

高彦彬(1965-),男,河南平顶山人,管理学博士,河南理工大学财经学院教授,研究方向:区域金融。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

经济与管理(2020年4期)2020-12-28 00:44:12

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国宝玉石(2019年5期)2019-11-16 09:10:20

冰雪运动(2016年4期)2016-04-16 05:54:56

现代冶金(2016年6期)2016-02-28 20:53:16

天津人大(2015年9期)2015-11-24 03:26:29

西藏科技(2015年11期)2015-09-26 12:11:32