金融发展对企业技术创新模式影响研究

——基于中国高技术产业的实证分析

2016-12-19 02:56:31米展

审计与经济研究 2016年6期

米 展

(1. 河海大学 商学院,江苏 南京 210098;2. 南京工业大学 后勤服务部,江苏 南京 211816)

金融发展对企业技术创新模式影响研究

——基于中国高技术产业的实证分析

米 展1,2

(1. 河海大学 商学院,江苏 南京 210098;2. 南京工业大学 后勤服务部,江苏 南京 211816)

运用中国高技术产业统计数据,实证分析了金融发展对不同技术创新模式的作用机制,并探讨企业所有权性质对这种作用机制是否存在以及存在何种影响。实证分析结果表明:我国信贷市场发展比股票市场发展对自主创新的促进作用更大,并且这种促进作用并不受到企业所有权性质的影响;信贷市场发展对于增加国有企业R&D经费进而促进自主创新的作用更大,而股票市场发展对于增加民营企业R&D经费进而促进自主创新的促进作用更大、更显著;我国金融发展对于国有企业的自主创新与模仿创新的促进作用较大,而对民营企业的促进作用相对较小。

金融发展;自主创新;模仿创新;企业所有权;创新模式;金融创新;创新发展;技术创新

一、 引言

随着社会经济的发展,金融在现代经济中的作用日益凸显[1-2]。关于金融发展作用于经济发展的具体路径,一般研究认为,金融发展主要通过资本积累和技术创新来促进经济发展[3]。就金融发展如何促进技术创新而言,现有文献主要从金融功能和金融结构两个方面展开了卓有成效的研究,但很少关注金融发展对于具体技术创新模式的影响。事实上,处于不同技术发展阶段的国家,其技术创新模式存在明显的差异:技术发达国家的企业往往注重自主创新,而技术落后国家的企业更多选择模仿创新。对于发展中的中国而言,其企业技术创新模式既有自主创新,又有相当一部分的模仿创新。另外,由于所有制原因,既存在国有及国有控股企业,又存在民营企业。那么,不同的金融发展形势对自主创新与模仿创新的作用是否存在差异性?这种差异性是否会因企业所有权性质的不同而不同?深入探讨这些问题,不仅可以进一步丰富金融发展对技术创新作用机制理论,而且对于指导转型中的中国制定差异化的金融政策以促进不同技术创新模式、不同所有权性质企业的技术创新具有十分重要的现实意义。基于此,本文以中国高技术产业为研究对象,考察不同金融发展形势对自主创新与模仿创新的具体作用机制,以及企业所有权性质对这种作用机制的影响。

二、 文献回顾

关于金融发展对技术创新的作用,目前存在两种研究观点:一是金融功能观,二是金融结构观。金融功能观认为,金融具有动员储蓄、提供清算与支付、配置资源、信息传递与处理、监督与激励以及风险分散与管理等功能,而这些功能可以为技术创新提供资金。创新理论创始人Schumpeter认为,银行等金融中介机构通过甄别将资金提供给那些最具新产品开发能力的企业,从而促进技术创新[4]。与此类似的是,另外一些经济学家在考察金融发展对经济发展作用机制时,发现金融发展主要通过促进技术创新来推动经济发展[5-6]。在金融功能观看来,金融发展能够为技术创新提供所需的资金,从而促进其发展[7-10]。

关于何种金融结构更能够促进技术创新,目前学术界主要存在两种观点:一种观点认为,以银行等金融中介为主体的金融结构有利于促进企业技术创新[11-14];而另外一种观点则认为,以资本市场为主体的金融结构更能够促进技术创新[15-17]。一些学者的研究表明:以银行等金融中介为主体的金融结构由于缺乏价格信号导向和分散风险功能,因而不利于高风险技术创新活动的债务融资[18-20]。事实上,有关实证研究结果也表明:企业的R&D投入与财务杠杆之间确实存在着较强的负向关联。

从现有研究文献来看,目前学者主要关注金融发展对“技术创新”整体的作用,而很少关注金融发展对技术创新具体模式的影响。事实上,技术创新既包括自主创新,又包括模仿创新。那么,金融发展对于不同技术创新模式的作用是否存在差异呢?这种差异是否受到企业所有权性质的影响呢?关于这些问题,目前缺少足够的关注与研究。而弄清楚这些基本问题不仅有助于深化金融发展对技术创新作用机制的理论认识,而且对于提升我国技术创新整体水平具有重要的启示意义,因此有必要深入加以研究。

三、 理论分析与研究假设

到底是股票市场的发展更有利于自主创新(或模仿创新),还是信贷市场的发展对自主创新(或模仿创新)促进作用更大?为了弄清金融发展形势与技术创新模式之间的关系,本文将在风险与收益匹配理论框架下对此展开理论分析。经典经济学理论认为,在市场经济条件下,投资收益率的高低与其风险大小成正比:高收益伴随高风险,低收益对应低风险,这是一条基本的经济规律。事实上,任何金融发展形势,不管是股票市场还是信贷市场,其为技术创新活动提供融资时,也必然遵循这一基本规律。也就是说,金融发展要促进技术创新,其基本前提条件是:金融发展为技术创新提供融资时所承担的风险必须与其获得的收益相匹配。具体来说,如果股票市场(或信贷市场)在为某种技术创新模式(自主创新或模仿创新)提供融资时,其风险与收益相匹配,那么前者对后者就有积极的促进作用。相反,如果风险与收益不匹配,那么这种金融发展形势对技术创新的促进作用就比较弱。接下来,本文将重点分析股票市场、信贷市场与自主创新、模仿创新的风险及收益匹配性,从而厘清金融发展形势与技术创新模式之间的关系。

一般而言,企业技术创新活动具有高投入、高风险、高收益的特征。进行技术创新的企业其现金流往往并不稳定,因此,为技术创新提供资本就意味着需要承担较高的风险。技术创新的风险越高,提供融资所需承担的风险就越高。就技术创新具体模式而言,自主创新主要是依靠自身力量,通过独立的研发活动实现技术突破,获得自主知识产权,并在此基础上实现新产品价值。因此,从技术创新活动的过程来看,自主创新具有高投入、高风险以及现金流不稳定的特征。模仿创新则主要是采取积极跟随、模仿进行技术创新,因而其风险相对较低。从收益角度来看,相对于模仿创新,自主创新往往能够获得超过模仿创新的高收益。正因为自主创新具有高风险、高收益的特征,根据风险与收益匹配理论,必然要求为其提供融资的资本具有同样的特征。同样的道理,模仿创新的风险与收益相对较低,因此,为其提供融资的资本应具有相对较低的风险特征。与信贷市场相比,股票市场具有更强的资产定价与风险分散功能。股票市场更适合为高风险的自主创新活动提供融资,促进其发展;而信贷市场则适合为较低风险的模仿创新活动提供融资。

从技术创新的成果特征来看,自主创新的成果往往是专利等无形资产,而无形资产的担保价值十分有限,担保风险相对较高。相比而言,模仿创新主要是通过模仿、引进、消化吸收现有技术而进行的低层次创新,一般不会形成专利等无形资产,只能利用固定资产作为抵押担保物,担保风险相对较低。以上分析表明,对抵押担保物要求越低的融资形式越越有利于企业自主创新融资;相反,融资担保要求越高的融资形式则越会在一定程度上限制自主创新融资。对于信贷融资而言,一般要求融资方提供固定资产作为抵押担保物,并且其收益率相对固定,风险相对较低,这与模仿创新的风险收益特征相吻合。而对于股票市场,其收益率并不固定,风险相对较高,没有抵押物要求,这与自主创新的风险收益特征相吻合。因此,根据风险与收益匹配理论,股票市场的发展更有利于促进自主创新,而信贷市场的发展对于模仿创新的促进作用更大。综合以上的分析,本文提出第一个有待检验的假设。

H1:股票市场的发展更有利于促进自主创新,而信贷市场的发展更有利于促进模仿创新。

关于金融发展与技术创新关系的现有文献研究表明:相对于信贷市场而言,股票市场的发展更有利于促进企业技术创新。从研究背景与对象来看,现有研究文献大多以西方市场经济环境下的私营企业作为考察对象,企业所有权性质并不存在本质差异,因而在技术创新融资过程中并不会受到所有权歧视。然而由于经济所有制的特殊性,目前我国既存在国有及国有控股企业,又存在民营企业。尽管国有企业的创新效率低于民营企业已成为学术界共识,但由于所有制偏好,国有企业仍然比民营企业更容易获得外部融资。相反,民营企业在融资过程中往往受到所有制歧视,融资相当困难。在存在融资所有权歧视的现实背景下,金融发展对于不同所有权性质企业的技术创新促进作用必然存在差异,并且这种差异对于不同技术创新模式同样存在。

从信贷市场供给来看,四大国有银行在我国信贷体系中占据垄断地位,并且由于其与国有企业同属于“国有”性质,因此在贷款倾向上国有银行更倾向于国有企业。事实上,国内信贷资金大部分都流向国有企业,只有不到20%的贷款流向非国有企业,这一点也说明了非国有企业(尤其是民营企业)在信贷融资过程中受到所有制歧视。因此,信贷市场发展快,一方面,资本更多地流向国有企业,促进其技术创新;另一方面,在信贷资源有限的情况下,信贷资本流向国有企业的同时挤压了非国有企业(特别是民营企业)的信贷融资,因而不利于促进其技术创新。

从资本市场来看,由于我国资本市场(尤其是股票市场)建立的初衷就是为了缓解国有企业资金困境,因而股票市场一开始就成为国有企业上市圈钱、解困的工具。尽管近年来股票市场发展日益完善,国有企业改革也逐步推进,但是,由于所有制及上市条件限制,国有及国有控股企业上市融资具有先天的制度优势,而民营企业则受到各种制约。在这种情况下,股票市场发展得越快,国有企业通过股票融资的规模就越大,越有利于促进其技术创新。而对于民营企业而言,股票市场的发展并不能为其技术创新提供相应的融资。

综上所述,金融发展对于不同所有权性质企业技术创新的影响可能存在相当大的差异。基于此,本文提出第二个有待检验的假设。

H2:相对于民营企业,金融发展(包括股票市场和信贷市场)对国有及国有控股企业技术创新(包括自主创新和模仿创新)的促进作用更为显著。

四、 实证分析

(一) 变量界定

本文主要研究目的在于:考察金融发展对不同技术创新模式的作用机制,并且分析企业所有权性质对这种作用机制的影响,进而为促进不同模式、不同所有权性质企业技术创新提供政策依据和参考。在接下来的实证分析中,我们主要涉及金融发展与技术创新模式两类变量。

1. 金融发展

为了更为细致地考察金融发展对技术创新模式的影响,在具体实证分析过程中,我们分别从股票市场发展和信贷市场发展两个角度来分析金融发展对不同技术创新模式的作用机制及其差异性。学术界在研究金融发展对技术创新影响时,将股票市价总值与当期GDP比值作为衡量股票市场发展指标,用银行信贷与当期GDP比值作为衡量信贷市场发展指标。因此,本文将股票市场发展和信贷市场发展分别做如下界定。

lnstockt=ln(capitalizationt)

(1)

lncreditt=ln(totloant)

(2)

其中:lnstockt为第t年股票市场发展水平;ln(capitalizationt)为第t年期末市价总值;lncreditt为第t年信贷市场发展水平;ln(totloant)为第t年末金融机构人民币贷款余额。

2. 技术创新模式

技术创新总体可以划分为自主创新和模仿创新两种模式。自主创新的成果一般表现为获得自主知识产权,因而在具体实证分析中用“专利申请数”来衡量自主创新。模仿创新具体又有两种表现形式:技术引进和技术吸收改造。考虑到数据的可获得性和计量分析结果的可靠性,本文用“购买国内技术经费支出”以及“技术改造经费支出”的对数来分别测度技术引进和技术吸收改造。

3. 控制变量

为了更科学地考察主要变量之间的关系,在接下来的实证分析中,本文将所考察高技术产业的“企业数”、“研发机构数”、“R&D人员折合全时当量”等作为控制变量纳入计量模型之中。

(二) 样本选择、数据来源与描述性统计

不同产业对于技术创新的需求不同,技术密集型产业对于技术创新的需求明显高于其他产业。如果金融发展对技术创新有影响,那么这种影响对于技术密集型产业将更为显著。基于此,本文选取我国高技术产业作为研究对象,具体包括医药制造业、航空航天器及设备制造业、计算机及办公设备制造业、电子及通信设备制造业、医疗仪器设备及仪器仪表等五类产业。由于《中国高技术产业统计年鉴》2001—2004年有关变量数据缺失,因此选择的研究时间窗口为2000,2005—2012年。

股票市场期末市价总值、金融机构人民币贷款余额原始数据来源于锐思金融数据库(Resset database)。其余高技术产业有关原始数据均来源于《中国高技术产业统计年鉴》(各年)。

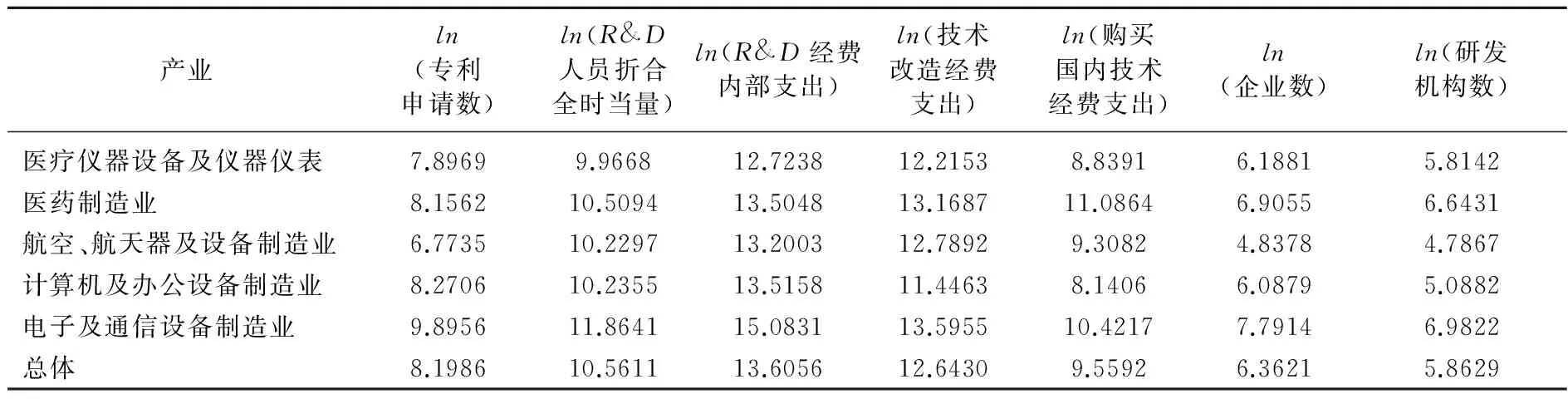

表1 我国高技术产业技术创新相关指标均值

表1报告了我国5大高技术产业2000,2005—2012年期间技术创新相关指标均值。以上统计结果显示:电子及通信设备制造业除了“购买国内技术经费支出”之外,其余各项指标均值都明显大于其他高技术产业;而医疗仪器设备及仪器仪表和航空、航天器及设备制造业技术创新相关指标明显偏低。

(三) 模型设定

基于本文的研究目的,我们参考有关文献[21-22],将实证研究的基本模型设定为:

innovationi,t=α0+α1FinDevelopt+α2Xi,t+εi,t

(3)

其中:innovationi,t为第i个高技术产业第t年的技术创新变量,分别用“专利申请数”与“购买国内技术经费支出”、“技术改造经费支出”的对数来衡量自主创新和模仿创新水平(技术引进和技术吸收改造);FinDevelopt为第t年金融发展水平,分别用lnstockt和lncreditt来反映股票市场发展水平与信贷市场发展水平;Xi,t为相关控制变量;εi,t为随机扰动项。

接下来,本文通过对基本模型式(3)不同形式的计量分析,考察金融发展对不同技术创新模式的作用机制,并且分析企业所有权性质对这种作用机制的影响。

(四) 金融发展对自主创新与模仿创新的影响

1. 金融发展对自主创新的影响

为了分析金融发展对自主创新的影响机制,本文采用两步回归法:第一步考察金融发展对自主创新是否存在直接影响。具体回归模型设定为:以“专利申请数”的对数(lnzhuanlishenqing)作为因变量,以金融发展(lnstock,lncredit)作为自变量,同时将产业特征变量作为控制变量,进行面板回归分析。如果第一步回归结果表明,金融发展对自主创新存在显著的正向作用,那么接下来第二步则进一步考察金融发展是通过何种机制来影响自主创新的。由于现有大部分文献研究结果表明,金融发展主要是通过为技术创新活动提供资金进而促进后者的发展,基于此,本文假定金融发展主要是通过影响企业R&D经费进而影响其自主创新。第二步回归的具体模型设定思路是:以“R&D经费支出”作为中介变量,首先考察“R&D经费支出”(lnRDjingfei)对自主创新(lnzhuanlishenqing)是否存在正向作用;其次分别考察金融发展的两种具体形式—股票市场发展(lnstock)与信贷市场发展(lncredit)对“R&D经费支出”的影响。由于本文运用的是面板数据回归模型式(3),所以在进行正式回归之前,必须对模型的“随机效应”和“固定效应”进行Hausman检验。根据Hausman检验结果(P值),我们分别采取固定效应模型(FE)或随机效应模型(RE)。由于篇幅限制,本文并未详细报告Hausman检验结果,只给出了有关模型效应的最终结果(随机效应FE和固定效应RE)。

为了消除股票市场发展与信贷市场发展的共线性,表2 Panel A 中Model1与Model2分别报告了股票市场发展(lnstock)与信贷市场发展(lncredit)对自主创新(lnzhuanlishenqing)的直接影响。其结果表明:无论是股票市场的发展还是信贷市场的发展,对我国高技术产业的自主创新均具有显著的促进作用。此外,从经济意义上来看,股票市场发展水平提高1%,可以促进高技术产业自主创新水平提升0.51%;而信贷市场发展水平提高1%,则可以推动高技术产业自主创新水平提升1.84%。因此,从这一角度来看,信贷市场的发展对于我国高技术产业自主创新的促进作用更大。

表2中Panel B与Panel C报告了两步回归法第二步回归结果。从Panel B可以看出,lnRDjingfei的系数为1.3426,并且在1%的显著性水平上不等于0。这说明,R&D经费支出对于自主创新有着显著的促进作用,即R&D经费支出越多,那么企业的自主创新水平就越高。另外,Panel C中Model4与Model5回归结果表明,股票市场与信贷市场的发展均可以显著增加企业的R&D经费支出。综合以上分析,金融发展促进自主创新的内在机制为:金融发展通过增加企业R&D经费支出以促进其自主创新。

表2 金融发展对自主创新影响回归结果

注:***,**,*分别表示在1%,5%,10%水平上显著,括号中表示标准误。下同。

另外,从股票市场与信贷市场相对作用大小来看,信贷市场发展比股票市场发展更能够促进自主创新(系数分别为1.2852与0.2584)。这一结论与第一步回归结果是完全吻合的,但与本文的理论假设(H1)以及现有文献研究结论并不相符。究其原因,可能有如下两个方面:一方面,由于我国金融市场以信贷市场为主导,企业要想获得自主创新外部资金,大多是通过银行信贷的方式获得,因此信贷市场的发展更能够促进企业自主创新。另一方面,在我国,以股票市场为代表的直接融资市场发展相对滞后,正因如此,股票市场的定价功能以及风险分散功能仍不完善,不能满足自主创新这种高风险项目的融资需要,从而在一定程度上抑制其对自主创新的促进作用。

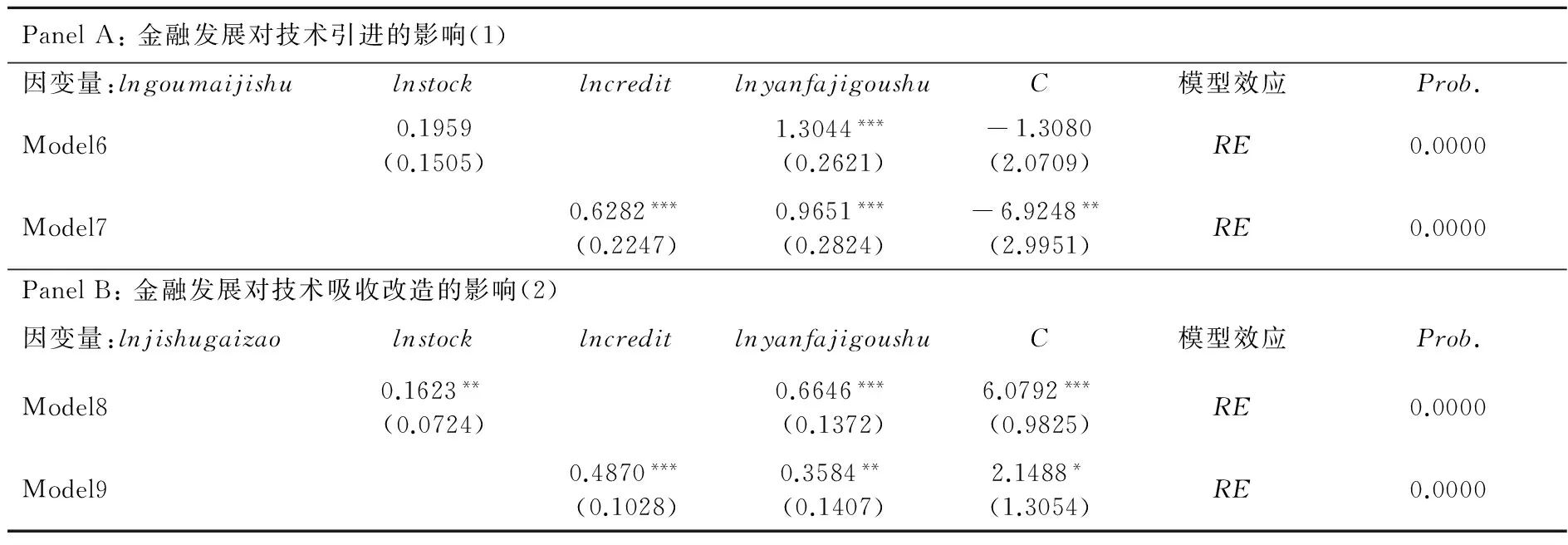

2. 金融发展对模仿创新的影响

表3报告了金融发展对技术引进(lngoumaijishu)与技术吸收改造(lnjishugaizao)两种模仿创新模式的影响。表3中Panel A显示了不同金融发展形势对技术引进的影响,其结果表明,股票市场的发展对于技术引进具有一定的促进作用,但是这种作用并不显著;而信贷市场的发展对于技术引进具有积极的促进作用,并且在1%水平上显著。表3中Panel B显示了不同金融发展形势对技术吸收改造的影响,结果表明,股票市场的发展对于技术吸收改造具有一定的促进作用(系数为0.1623),并且在5%的水平上显著。相对而言,信贷市场的发展对于技术吸收改造的促进作用更大(系数为0.4870),并且更为显著(显著性水平为1%)。

表3 金融发展对模仿创新影响回归结果

综合以上分析,虽然股票市场的发展对于模仿创新具有一定的促进作用,但相比之下信贷市场发展对于模仿创新的促进作用更大、更为显著,这一结论与理论假设(H1)是部分吻合的。

(五) 金融发展对不同所有权性质企业自主创新与模仿创新的影响

为了考察企业所有权性质对于金融发展与技术创新关系的影响,我们首先将总体样本分为国有及国有控股高技术企业(以下简称国有企业)以及民营高技术企业(以下简称民营企业)两个子样本,然后分别对两个子样本的回归结果进行比较分析。

1. 金融发展、自主创新与企业所有权性质

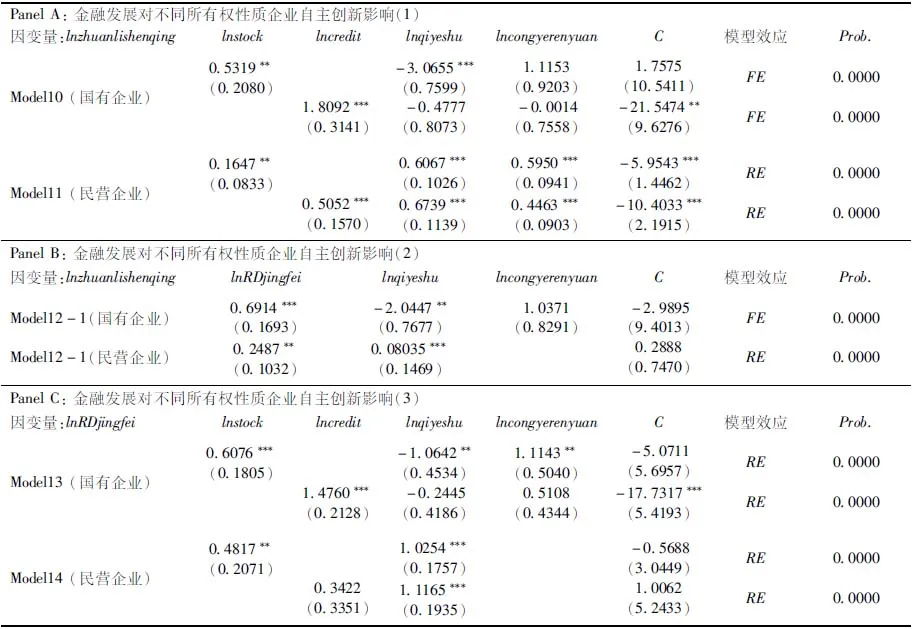

此处我们仍然采用两步回归法:第一步分别考察金融发展对不同所有权性质企业自主创新的直接影响;第二步进一步分析金融发展影响不同所有权性质企业自主创新的具体机制。从表4中Panel A国有企业子样本回归结果来看,信贷市场发展对于国有企业自主创新的促进作用比股票市场更大(系数分别是1.8092和0.5319),而且更为显著(显著水平分别是1%和5%)。这一分析结论与总体样本的结果是基本一致的。另外,从金融发展对自主创新的作用机制来看,对于国有企业,不管是股票市场发展还是信贷市场发展,都是通过增加国有企业的R&D经费来促进自主创新水平的提升。

表4中Panel A有关民营企业子样本的回归结果显示,尽管从直接作用结果来看,股票市场和信贷市场的发展都可以在一定程度上促进民营企业自主创新(系数分别是0.1647和0.5052),但是从

表4 金融发展对不同所有权性质企业自主创新影响回归结果

表5 金融发展对不同所有权性质企业模仿创新影响回归结果

具体作用机制来看(表4中Panel C),股票市场发展通过增加R&D经费以促进民营企业自主创新的作用强度更大、更为显著(系数为0.4817),而信贷市场的作用并不显著。

此外,从国有企业与民营企业子样本回归估计结果横向比较来看,不管是股票市场还是信贷市场,其发展都更利于促进国有企业自主技术创新,而对民营企业的促进作用相对较小。这一分析结论与本文假设(H2)是完全相符的。这意味着,目前我国的融资体制对于不同所有权性质企业的融资是存在差异性的:信贷更倾向于国有企业。而这种融资的所有权差异性可能也是导致我国企业整体自主创新水平偏低的重要原因之一。

2. 金融发展、模仿创新与企业所有权性质

表5报告了金融发展对不同所有权性质企业的技术引进(lngoumaijishu)与技术吸收改造(lnjishugaizao)两种模仿创新模式的影响。对于国有企业而言,不管是何种模式的模仿创新,金融发展对其模仿创新均具有显著的促进作用,并且信贷市场比股票市场的促进作用更大[23]。从民营企业子样本回归结果来看,只有信贷市场的发展对民营企业的技术引进具有一定的作用,而金融发展对民营企业的技术吸收改造并无显著影响。以上结果部分证实了假设(H1)。

此外,国有企业与民营企业两个子样本回归系数大小横向比较表明,不管是股票市场还是信贷市场,其发展对于国有企业模仿创新的促进作用比民营企业更大,由此,进一步证实了假设(H2)。

五、 研究结论与政策启示

基于中国特殊的制度安排,本文运用高技术产业统计数据,首次实证研究了股票市场和信贷市场发展形势对自主创新与模仿创新的作用机制,以及企业所有权性质对这种作用机制的影响。综合本文以上分析,可以得出如下研究结论。

(1) 从总体来看,无论是股票市场还是信贷市场,其发展都可以在一定程度上显著促进高技术企业的自主创新,并且信贷市场发展的促进作用更大,而且这种促进作用并不受企业所有权性质的影响。

(2) 从内在机制来看,金融发展主要通过增加企业R&D经费以促进自主创新,但不同所有权性质企业之间存在一定的异质性:信贷市场发展对于增加国有企业R&D经费的促进作用更大,而股票市场发展对于增加民营企业R&D经费的促进作用更大、更显著;

(3) 从模仿创新来看,与股票市场相比,信贷市场的发展对国有企业的模仿创新具有更大、更显著的促进作用,而对民营企业的模仿创新并无显著影响。

(4) 从企业所有权性质来看,我国现行金融体制存在企业所有权融资差异性:股票市场与信贷市场的发展对于国有企业的自主创新与模仿创新的促进作用较大,而对民营企业的促进作用相对较小。

基于以上研究结论,我们可以得到如下的政策启示。

(1) 从促进企业自主创新的角度来看,政府应该大力发展信贷市场和股票市场,尤其是要健全以股票市场为基础的资本市场,充分发挥其资产定价与风险分散功能,从而更好地促进企业自主创新。

(2) 企业R&D经费投入对于自主创新至关重要,政府不仅要发挥金融市场对自主创新融资的促进作用,在现阶段特别需要加强对企业R&D经费投入的支持力度。

(3) 政府应改革现有的金融体制,消除民营企业技术创新融资的所有制歧视,营造公平有序的外部融资环境,从而促使我国企业技术创新水平的整体提升。

尽管本文从技术创新模式角度对金融发展与技术创新关系作了初步探讨,但仍然存在一些不足和缺陷,有待今后进一步深入研究:如何准确衡量企业的自主创新与模仿创新?从技术创新的角度来看,现行金融制度是否存在效率损失?现行金融制度下,融资的所有制歧视是否存在挤出效应?这些问题有待后续研究。

[1]Gurley J G,Shaw E S. Financial aspects of economic development[J].The American Economic Review,1955,45(4): 515-538.

[2]Goldsmith R W. Financial structure and development[M].New Haven: Yale University Press. 1969.

[3]Levine R. Financial development and economic growth: views and agenda[J].Journal of Economic Literature,1997,35(3):688-726.

[4]Schumpeter J A. The theory of economic development[M].Cambridge MA: Harvard University Press,1911.

[5]Solow R M. A contribution to the theory of economic growth[J].The Quarterly Journal of Economics,1956,70(1): 65-94.

[6]Swan T W. Economic growth and capital accumulation[J].Economic Record,1956,32(2): 334-361.

[7]Hicks J. A theory of economic history[M]. Oxford: Clarendon,1969.

[8]King R G, Levine R.Finance and growth: schumpeter might be right[J].Quarterly Journal of Economics,1993,108(3): 717-737.

[9]Tadesse S. Financial architecture and economic performance: international evidence[J].Journal of Financial Intermediation,2002,11(4):429-454.

[10]张元萍,刘泽东. 金融发展与技术创新的良性互动:理论与实证[J].中南财经政法大学学报,2012(2):67-73,92.

[11]Gerschenkron A. Economic backwardness in historical perspective[M].Massachusetts: Belknap Press of Harvard University Press,1962.

[12]Stiglitz J E,Weiss A. Credit rationing in markets with imperfect information[J].The American Economic Review,1981,71(3):393-410.

[13]姚耀军. 金融中介发展与技术进步[J].财贸经济,2010(4):26-31.

[14]孙婷,温军. 金融中介发展、企业异质性与技术创新[J].西安交通大学学报(社会科学版),2012(1):23-28.

[15]King R G,Levine R. Finance,entrepreneurship and growth: theory and evidence[J].Journal of Monetary Economics,1993,32(3):513-542.

[16]Morck R,Nakamura M. Banks and corporate control in Japan[J].Journal of Finance,1999,54(1):319-339.

[17]Michelacci C,Suarez J. Business creation and the stock market[J].Review of Economic Studies,2004,71(2):459-481.

[18]Boot A W,Thakor A V. Can relationship banking survive competition?[J].The Journal of Finance,2000,55(2): 679-713.

[19]Beck T,Levine R. Industry growth and capital allocation: does having a market-or bank-based system matter?[J].Journal of Financial Economics,2002,64(2):147-180.

[20]Brown J,Martinsson G,Petersen B.Do financing constraints matter for R&D?[J].European Economic Review,2012,56(3): 1512-1529.

[21]James R B,Martinsson G,Petersen B C. Law,stock markets,and innovation[J].The Journal of Finance,2013,67(4):1517-1549.

[22]Po-Hsuan H,Xuan Tian,Yan Xu. Financial development and innovation: cross-country evidence[J].Journal of Financial Economics,2014,112(4): 116-135.

[23]黄新建,张余.货币政策、企业货款续新与投资效率[J].审计与经济研究,2016(2):111-119.

[责任编辑:杨志辉]

Empirical Analysis on the Influence of Financial Development on Technological Innovation Modes based on High-tech Industry in China

MI Zhan1,2

(1. School of Business, Hehai University, Nanjing 210098, China 2. Department of Rear Services, Nanjing University of Technology, Nanjing 211816, China)

The paper analyzes the influencing mechanisms of financial development on technological innovation modes and further discusses whether and how the ownership of firms affects these mechanisms. The results show that the credit market development promotes the self-dependent technological innovation more than stock market development does in China and this relationship does not change due to the different ownership of firms. As far as state-owned enterprises are concerned, the promoting effects of credit market on self-dependent technological innovation in terms of R&D funds are bigger than those of stock market. On the contrary, stock market is more important for private enterprises. Generally, the financial development in China enhances both self-dependent innovation and imitative innovation more for state-owned enterprises than those for private firms.

financial development; self-dependent innovation; imitative innovation; ownership of firms; modes of innovation; financial innovation; innovation development; technology innovation

2016-03-30

米展(1967— ),男,江苏沭阳人,河海大学商学院博士研究生,南京工业大学后勤服务部副教授,从事技术创新、教育管理研究。

F830

A

1004-4833(2016)06-0112-09

猜你喜欢

马克思主义哲学研究(2021年1期)2021-11-22 07:48:14

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

智富时代(2018年11期)2018-01-15 09:52:06

消费导刊(2017年20期)2018-01-03 06:27:30

消费导刊(2017年20期)2018-01-03 06:27:21

智富时代(2017年1期)2017-03-10 20:33:43

山东大学法律评论(2016年0期)2016-08-16 03:23:40

山东大学法律评论(2016年0期)2016-08-16 03:23:25