股权结构对上市公司并购重组绩效影响的研究

——按关联与非关联交易分类

2016-12-19 02:56:27杨柔坚

审计与经济研究 2016年6期

杨柔坚

(南京师范大学 商学院,江苏 南京 210046)

股权结构对上市公司并购重组绩效影响的研究

——按关联与非关联交易分类

杨柔坚

(南京师范大学 商学院,江苏 南京 210046)

并购重组类型分为关联交易与非关联交易,利用2009—2013年沪深两市主板A股制造业发生并购重组的200家上市公司的非平衡面板数据,研究检验了股权结构对这两种不同并购重组类型的绩效影响。结果表明,在非关联交易中第一大股东的持股比例与并购重组短期绩效呈正相关,与并购重组长期绩效呈负相关,在非关联交易中,股权制衡度与短期并购重组绩效呈正相关与长期绩效呈负相关,在关联与非关联交易中,上市公司的控制人属性与并购重组绩效无相关关系。

股权结构;关联交易;非关联交易;公司绩效;并购重组绩效;股权制衡度;资产并购;公司金融;资本市场

一、 引言

随着世界经济一体化的不断推进,并购重组作为优化资源配置、提高经济效益、实现规模效应的有效经济手段,企业并购重组热潮席卷全球。近年来,我国上市公司的并购重组进程全速前进,但是公司间并购重组的结果却是大相径庭。我国的资本市场尚未成熟,关于并购重组的价值这一问题并没有统一的结论。已有研究成果多从并购重组的动机入手,相对而言从公司治理角度对并购重组绩效进行研究的文献较少。根据企业经营目标、经营现状与企业自身所处的阶段,上市公司在并购重组时会涉及关联交易与非关联交易,而这两种并购重组类型对企业的影响是不同的,但是以往的研究没有系统地考虑到这两种不同的并购重组类型与不同类型的治理结构相结合会产生如何的影响,大多数研究者都将并购重组类型统一为一种类型去研究,而针对不同交易类型的并购重组去细化研究公司治理的文章还比较少。因此,本文主要基于公司治理理论,从并购重组的不同交易类型入手,重点研究上市公司股权结构与并购重组绩效的关系。本文基于对以下问题的思考:在两种不同交易类型(关联/非关联交易)的资产并购重组中股权结构对绩效会有怎样的影响,以及股权结构对这两种交易方式(关联/非关联交易)并购重组绩效的影响有多大?

二、 文献回顾

对于并购重组的理论研究,研究人员已经做了大量深入的研究,研究主要集中在三个方面:第一,并购重组是否增加了企业的价值;第二,并购重组的价值是为谁创造的;第三,并购重组所产生价值的原因。Jensen和Ruback开创了并购能否创造价值的讨论,他们研究认为目标公司的股东在公司并购中获得了巨大的收益[1]。Mueller研究了美国100家发生并购重组的企业,发现他们的市场份额受损严重[2]。Rau和Glamour分别研究了并购企业与目标企业的收益情况,发现目标企业的股东收益较高[3]。Schwert的研究显示:在主并企业绩效没有变化的情况下,被并购重组企业的价值往往提升达到35%以上,而协同效应是并购重组所产生价值的原因[4]。我国从改革开放至今已经有30多年的并购重组历史,在这几十年里中国学者对并购重组也不断地做着探索。余光、杨荣研究分析了我国上市公司1993至1995年间的38起资产并购案例后得出了结论,在并购重组中,目标企业往往能够获得超额收益,但是主并购公司的收益却一般[5]。李善民、陈玉罡研究了349起资产并购重组案例后,得到了以下结论:并购重组不能使目标公司的财富显著增长,反而主并公司的股东财富却有显著的增加[6]。王晓芳等研究了1999年发生重大资产重组的上市公司,研究结果显示,大量的上市公司绩效在并购发生的当年以及第二年就开始发生了下滑[7]。李善民、朱滔的研究结果显示:在一个较长的周期内,发生并购重组的上市公司其绩效并没有太大波动,从一个较短的时间来看,在发生并购重组后公司的绩效可能会升高,但是在升高之后往往会伴随着绩效的下降,甚至会出现负增长[8]。

关联交易是具有关联关系的企业间发生的交易行为,常常因为其交易的关联属性导致不公平现象的存在。在市场经济体系下,关联交易的优势在于,由于交易双方的关联方身份,双方接洽更为容易,从而可以大量节约商业成本,提高效率。然而正是由于交易双方中存在行政力量的干预,因此可能在交易价格的确定,交易方式的选择上存在不公正的行为,会对股东以及债权人的利益造成侵害。市场经济追求公开、公平竞争,而关联交易往往多多少少影响着交易,这包括了可能改变交易的进程或是操纵交易的价格,造成中小股东的权益缩水或流失,目前我国证券市场还尚未完善,关联交易错综复杂,多年来虽然我国股权过于集中的问题在股权分置改革后解决不少,但并购市场的诸多根本性的问题并没有被彻底地解决。国内学者针对股权结构对并购重组绩效的影响亦开展了较多的研究。冯根福和吴林江发现,企业的并购重组绩效是一个动态的过程,是一个从高到低的过程,而且并购重组绩效与第一大股东持股比例正相关[9]。李善民用事件研究法,研究了349家在沪深两市上市的上市公司得出以下结论:并购重组并没有怎么影响被并购重组公司的股东财富,而在发生了股权转移的并购重组事件中,目标公司股东财富会有所上升但是随后发生了下降,目标公司的高管持股比例与目标公司的并购重组绩效负相关,这也表明管理层持股并不能完全缓和企业的代理问题[10]。潘杰和唐元虎研究了发生并购重组的189家上市公司,他们采用二维分类法将股权结构进行分类研究,研究结论为:若高管层持股比例高于5%,其中第一大股东的持股比例超过30%时,管理层持股数与第一大股东持股数同并购重组绩效呈正相关关系[11]。

从目前国内外已有的研究结果来看,大部分研究都是将主并公司与目标公司的股东收益情况分开研究,很少有将双方的股东的收益综合起来研究的。在这些研究中不论是采用了会计研究法还是事件研究法都没有能够对我国的上市公司并购绩效问题取得统一的结论。此外,从研究框架的角度来说,目前基于公司治理的框架来研究并购绩效的文章还比较少,而在此基础上继续分类研究的文章就更少了。

三、 理论分析与研究假设

(一) 第一大股东持股比例与并购重组绩效关系的机理研究及假设提出

公司的控制权市场并不是一直都有效的,在公司治理一般的状况下,控制权市场就难以完成其解决代理问题的功能,要想控制权市场发挥作用就要有一个前提,那就是股权分散。研究成果显示,大多数国家和地区的股权结构是集中的而不是分散的,在分散与集中这两种结构之间,公司治理也经历了如下两个重要阶段。在第一阶段,学者研究的重心是围绕欧美市场分散的股权结构下,所有者与经营者之间因为管理者私利引发的利益冲突而展开的,让职业经理人能够做出让股东利益最大化的决定是这一阶段的研究主题;在第二阶段,针对德国、法国以及亚洲许多国家高度集中的股权结构,公司治理的代理问题发生了转变,从原来的经理人与股东的代理问题变为大股东与公司分散的中小股东之间的矛盾,即由于大股东持股问题的普遍存在,代理问题也从第一类代理问题转移到了第二类代理问题——从股东与经营者之间的利益冲突转向大股东与中小股东之间的矛盾。很多时候,企业考虑并购事宜时,并不是从并购绩效的角度出发,而是从大股东能否利用控制权获取私利角度来考虑是否进行并购,以及怎样来并购。实际上,企业大股东通常能以较小代价获得公司控制权,并轻松获得取得利益的 “捷径通道”,从而造成对中小股东利益的侵害。上市公司第一大股东持股比例越高,其利用自身控股地位获取控制权私利与侵占中小股东利益的行为就越严重,这必将对并购绩效产生负向影响。正如LaPorta等所言,在世界大多数企业中,股权集中带来的主要问题是大股东对中小股东利益的侵占,而非管理者对外部所有者利益的侵占[12]。Shleifer和Vishny认为,分散的中小股东会因为监督成本而放弃监督[13]。唐宗明等的研究均表明,大股东控制的“壕沟防御效应”在我国资本市场中是存在的[14]。基于此,本研究提出以下假设。

H1:非关联交易中,第一大股东持股比例与上市公司并购重组绩效呈负相关关系。

H2:关联交易中,第一大股东持股比例与上市公司并购重组绩效呈负相关关系。

(二) 股权制衡度与并购重组绩效关系的机理研究及假设提出

在股权分置阶段,由于上市公司几乎完全被股东控制,而且股东间的相互影响较弱,另外上市公司大股东们所持有的股票也无法在交易市场流通,因此大股东通过股票市场获取利益的行为并不明显,主要是通过控制权攫取中小股东的利益。走出股权分置阶段,原来不能交易的股票现在可以流通了。通过股改,上市公司股东的收益来源逐步多样化,在全部股票都流通的大环境下,股票价格与上市公司并购重组行为更关乎紧密,若不顾股票市场的价格而长期毫无节制地侵犯中小股东的利益是一种不划算的行为,故大股东们提升对上市公司的支持度也是十分有必要的。因为“支持行为”将有可能带来上市公司股价的提升。尤其是持股比例较低的控股股东,面临被收购的威胁更大,通过并购重组行为提升股价的动力更强,在这种“鼓励效应”和“堑壕效应”的双力加持下,上市公司的短期并购重组绩效会有一定程度的好转,上市公司中大股东的多元化会提升相互监督的效果。Ferguson对股权制衡度不高的目标公司进行了研究,研究结果表明目标公司股权制衡度与其获得的接管溢价成正比[15]。基于以上分析,本文提出如下假设。

H3:非关联交易中,中小股东对大股东的制衡能力与并购重组绩效呈正相关关系。

H4:关联交易中,中小股东对大股东的制衡能力与并购重组绩效呈正相关关系。

(三) 最终控制人性质与并购重组绩效关系的机理研究及假设提出

针对上市公司到底是国有属性好还是私有属性好这一问题,学术界争论多年而未形成一致的观点。从上市公司最终控制人属性来看,我国沪深股市2/3的股票是由国有控股或相对控股的。在发生控制权转移时,这些国家控股的企业与私人企业不同,国有控股企业的股权十分集中,而且这些企业的股东并不是个人,而是某一级政府或者企业等,从他们的角度来看,是没有敌意市场的,而他们所管控的上市公司在转移主权时主要通过签订转让协议等方式,是一种行政转移,而不是市场行为。官员们的经营活动往往不以企业利润的最大化为出发点而是从官员们的政治前途出发,其经营活动多半伴有政治性目的。国有上市公司转移其控制权主要通过两种方式:一种方式是无偿的,在政府需要产业经济结构调整时,往往对旗下管理着的上市公司资产进行重组,以达到产业结构调整的目的,这种转移都在一个政府的控制下进行,且无须支付现金。在这种无现金交易的并购行为中,上市公司的控制人一般不会发生变化,其内在变化主要是股权的无偿分配。另一种方式是有偿转让,这种转让方式往往有一个经过激烈谈判后的协议价格,然后用现金或者其他方式进行支付,获得股权。方轶强等研究认为,国有买方往往被赋予了多重的意义,比如说就业、税收控制、社会维稳等,正是由于这种社会化的治理任务,会导致所有者缺位问题以及政府干预问题更加严重,将企业的控制权转移给国有控制人产生的业绩会低于将控制权转移给非国有企业买方的业绩[16]。陈晓悦和江东发现在竞争性行业,国家股具有负面影响,法人股和流通股具有正面影响[17]。并购重组作为企业的外部治理机制是企业最重要的市场行为之一,它通过对公司治理效率产生作用进而影响上市公司业绩。在高度集中的股权结构下,国有大股东会积极地参与到公司的运营与管理上来,会更加注意对管理者的激励与监督,但是他们往往采用“搭车管理法”,此时他们的并购重组关键考量点已经不是企业的业绩了,而是从他们大股东自身的角度来考虑并购重组是否有利可图,不管是从经济上还是政治上。基于以上分析本文提出如下假设。

H5:非关联交易中,国有最终控制权性质与上市公司并购重组绩效呈负相关关系。

H6:关联交易中,国有最终控制权性质与上市公司并购重组绩效呈负相关关系。

四、 实证研究设计

(一) 研究方法与样本数据来源

本文鉴于文章实证分析的稳健性采用会计指标研究法来分析企业的并购绩效。本文财务指标的选取借鉴刘志强的办法,考虑了公司的盈利能力、成长能力、资产管理能力以及偿债能力这四个方面的财务指标[18]。具体指标评价体系见表1。

为了研究股权结构对不同类型并购重组绩效的影响,本文选择了沪深股市A股制造业发生并购重组的上市公司作为研究对象,以2011年作为样本年加以研究。剔除了一年中发生多起并购重组的样本公司,缺乏会计数据以及未发生并购资本出入的样本公司,数据异常的公司。最终得到200个有效样本事件,其中非关联交易样本113个,关联交易样本87个。本研究的数据来源于国泰安CSMAR数据库,样本分析采用SPSS 21.0。

(二) 模型设定

1. 并购重组绩效模型的设定

要对并购重组绩效进行比较研究,就必须对并购重组前后公司的财务指标进行对比,对于时间点本文是这样设定的,本文研究了2011年的并购重组绩效,取其并购重组前后两年的财务指标用来对比,那么并购重组前两年则应从2009年开始获得并购重组方的财务数据,并购重组之后的后两年也就是2013年获得完整的财务数据。现将时间点定义如下,并购重组前两年F-2、并购重组前一年F-1、并购重组当年F0、并购重组后一年F1、并购重组后两年F2。本文绩效研究的财务数据是基于这五个时间点提取的。本研究使用因子分析法将这10个财务指标拟合成一个能够代表整个上市公司并购重组绩效的综合指标值。

本文的因子分析法就是对上述10个指标提取出公共的因子,之后以每个因子的方差贡献率与该因子的得分的乘积之和我们就可以构造一个综合得分函数:

Fi=αi1fj1+αi2fj2+αi3fj3+…+αinfjn

这里Fi是第i个公司的年度业绩综合得分,αij是第i个公司第j个因子的方差贡献率,fij是第i个公司第j个因子的得分。

2. 多元线性回归模型的构建:

PREFi=α+α0LSHi+α1LSHCi+α2LSHNi+α3BROE +α4PLACE +α5ln(SIZE)+ζi

上述模型中包括被解释变量、解释变量以及控制变量。其中,PREFi是被解释变量,其代表的是样本中某公司第i年的因子综合得分,用来表示样本公司该年度的并购重组绩效;本研究的解释变量为:第一大控股股东的持股比例,标记为LSH;管理层的股权制衡度,标记为LSHC;并购重组公司控股股东的属性,其为虚拟变量,并标记为LSHN。本文选取了与公司并购重组行为相关的一些其他特征变量作为控制变量。对控制变量的主要选择考虑到在发生并购重组时能够代表该公司的某一状态,基于此,本文选择了三个控制变量:并购重组公司当年年初的净资产收益率指标(BROE)、公司资产规模(SIZE)、并购重组双方是否同属管辖虚拟变量(PLACE)。其中,年初净资产收益率(BROE)指标反映了该公司在并购当年的总体运营状况;公司资产规模(SIZE)能够在一定程度上反映出并购的规模;并购重组双方是否同属管辖虚拟变量(PLACE)能够在一定程度上反映出并购交易的关联程度,具体变量定义见表2。

表2 解释变量设计及定义

五、 实证结果与分析

(一) 并购重组绩效计算

本文利用因子分析法对200个样本公司并购重组前后的10个财务指标,按2009年、2010年、2011年、2012年、2013年每年分别进行因子分析并提取了3个公共因子:fi1、fi2、fi3。特别地2010年非关联交易提取了4个公共因子fi1、fi2、fi3、fi4,并根据各个因子的得分和方差贡献率得出2009—2013年的5个综合得分函数如下。

1. 非关联交易

图1 非关联交易各期得分均值

2009年非关联交易并购重组上市公司绩效综合因子得分函数:

F-2=0.5476fi1+0.2884fi2+0.1640fi3

2010年非关联交易并购重组上市公司绩效综合因子得分函数:

F-1=0.4257fi1+0.2805fi2+0.1535Fi3+0.1403fi4

2011年非关联交易并购重组上市公司绩效综合因子得分函数:

F0=0.4837fi1+0.3527fi2+0.1745fi3

2012年非关联交易并购重组上市公司绩效综合因子得分函数:

F1=0.5675fi1+0.2545fi2+0.1780fi3

2013年非关联交易并购重组上市公司绩效综合因子得分函数:

F2=0.5838fi1+0.2346fi2+0.1815fi3

根据以上5个综合得分函数,可计算出各样本公司并购重组前后相应年份综合得分。将各期的综合得分函数加总后求得均值,用来表示各期绩效。从图1中可发现,发生非关联交易的公司业绩在并购重组前出现下滑,在并购重组后出现了绩效提升。

图2 关联交易各期得分均值

2. 关联交易

2009年关联交易并购重组上市公司绩效综合因子得分函数:

F-2=0.5233fi1+0.2736fi2+0.2032fi3

2010年关联交易并购重组上市公司绩效综合因子得分函数:

F-1=0.3991fi1+0.3429fi2+0.2580fi3

2011年关联交易并购重组上市公司绩效综合因子得分函数:

F0=0.5037fi1+0.2772fi2+0.2263fi3

2012年关联交易并购重组上市公司绩效综合因子得分函数:

F1=0.5195fi1+0.2787fi2+0.2017fi3

2013年关联交易并购重组上市公司绩效综合因子得分函数:

F2=0.5968fi1+0.2418fi2+0.1626fi3

将样本公司的各单项因子得分带入到2009—2013年发生关联交易的上市公司综合得分函数中,我们得到了关联交易上市公司绩效综合得分。本研究将各期样本的综合得分加总后求均值来表示各期绩效。图2中显示发生关联交易的公司在并购重组当期绩效大幅提高,而在这之后公司绩效大幅下降。

(二) 多元回归结果分析

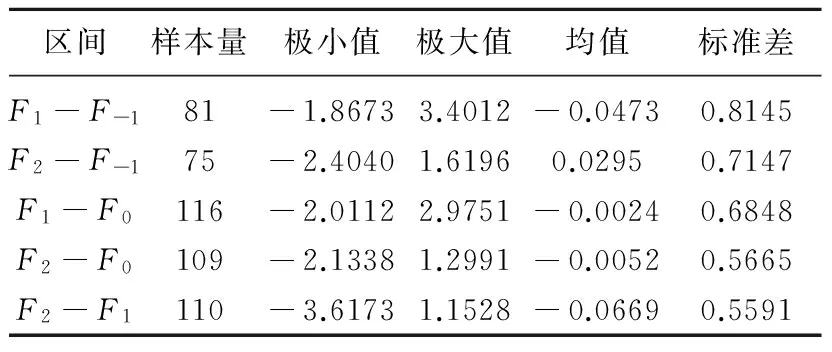

表3 非关联交易多元回归描述性统计结果

根据本文在前面提出的假设,分别以F1-F-1、F1-F0、F2-F-1、F2-F0、F2-F1这五组上市公司综合因子的分差作为被解释变量,解释变量为:第一大股东持股比例(LSH)、股权制衡度(LHSC)、企业实际控制人属性(LSHN);以年初净资产收益率(BROE)、资产规模(SIZE) 和从属管辖(PLACE)作为控制变量,本研究采用了SPSS21.0 软件对假设进行回归,回归结果见表3、表4。本研究针对有可能出现的多重共线性问题,采用了容许度(TOL)以及(VIF)这两个指标,结果显示,模型不存在多重共线性问题。

表4 非关联交易假设回归结果

注:*、**、***分别代表在10%、5%和l%的水平上显著。

1. 非关联交易假设回归结果

第一,就并购重组绩效(PREF)与第一大股东持股比例(LSH)之间的关系来看,在并购重组的当期(F1-F0)以及并购重组的前一期(F1-F-1),第一大股东的持股比例与并购重组绩效正相关,而在并购重组后的年度里第一大股东的持股比例与并购重组绩效负相关。其中并购重组绩效在当期(F1-F0)与并购重组后一期(F2-F1)分别在5%和10%的水平上显著,这说明在非关联交易的并购重组中,第一大股东的持股比例与短期并购重组绩效呈正相关,与长期并购重组绩效呈负相关。

第二,就并购重组绩效(PREF)与股权制衡度(LSHC)之间的关系来看,在并购重组当期(F1-F0)以及并购重组前一期(F1-F-1)股权制衡度与并购重组绩效呈正相关,而在并购重组后期与并购重组绩效呈负相关。并购重组当期(F1-F0)以及并购重组后期(F2-F0)分别在5%的水平上显著,说明股权制衡度对并购重组绩效的影响在不同的时间段是不同的,在非关联交易的并购重组中股权制衡度与短期并购重组绩效呈正相关,与长期并购重组绩效呈负相关。

第三,就并购重组绩效(PREF)与上市公司实际控制人的属性(LSHN)来看,无论是并购重组前还是并购重组后,控股股东的性质均没有通过相关性检验,但是从数据中可以看出,在并购重组前上市公司的实际控制人属性与并购重组绩效是呈正相关的,而并购重组后,上市公司实际控制人的属性与并购重组绩效呈负相关。

表5 关联交易的描述性统计分析结果

2. 关联交易假设回归结果

第一,从并购重组绩效(PREF)与第一大股东持股比例(LSH)来看,除了在并购重组当期(F1-F0),并购重组绩效与第一大股东持股比例正相关外,在其他时期,并购重组绩效与第一大股东持股比例都呈负相关。但是该组数据并没有通过显著性检验。

表6 关联交易假设回归结果

注:*、**、***分别代表在10%、5%和l%的水平上显著。

第二,从并购重组绩效(PREF)与股权制衡度(LSHC)之间的关系来看,不论是当期还是前期以及后期,不论是长期绩效还是短期绩效都是负相关的关系,说明在关联交易中,股权制衡度的提高并不会对并购重组绩效产生正面的影响。但是该组数据并没有通过显著性检验。

第三,从并购重组绩效(PREF)与上市公司实际控制人属性(LSHN)的角度来看,只有在并购重组前期(F1-F-1),并购重组绩效与上市公司为国有属性呈正相关,而在并购重组当期以及后期并购重组绩效与上市公司的国有属性呈负相关,说明关联交易中,并购重组后的绩效与国有控股上市公司为负相关。但是这组数据也没有通过显著性检验。

六、 研究结论与建议

(一) 结论

股权结构是公司治理的根基,在以公司内部治理为基础对并购重组绩效的问题进行研究时,要根据中国特有的国情,特殊环境对待。我们应该考虑到我国上市公司大股东占股比例高,一股独大、股权控制人独占公司是常常发生的事,并且有利用控制权主导并购重组谋取私利以及挖空上市公司等问题。本研究建立在对此问题深刻理解的基础上,得到了以下关于股权结构对并购重组绩效影响可借鉴的结论。

1. 在非关联交易中,第一大股东的持股比例与并购重组与短期并购重组绩效之间是正相关关系,而与并购重组长期绩效呈负相关关系。股权结构是公司控制权结构与公司治理结构的根基,股权是管理者权力资源的代表,股东间控制权的争夺体现在股权的流动性上,有利于控制权市场作为公司的外部治理机制发挥作用。我国目前的情况是第一大股东持有非常高比例的股份,企业的控制权高度集中于第一大股东,在这种情况下,股东间的制衡比较弱,公司的行为基本上按照第一大股东的意志进行。在这种情况下大股东利用自身控股地位谋取利益的行为就更严重了,第一大股东的持股比例在短期内与并购重组绩效是显著正相关的,说明了并购重组的出发点是好的,并且在并购重组初期获得成效,但是从长期来看第一大股东的持股比例与并购重组绩效呈负相关可能是并购重组并没有从长期考虑企业的整体利益,而是只顾及了眼前的利益,在并购重组发生后,并购重组并没有优化上市公司的治理结构,并没能将两个公司的资源很好地整合,第一大股东过分干预了公司的运营,由于业务的不熟悉,导致绩效的降低。

2. 在非关联交易中,股权制衡程度与短期并购重组绩效之间是正相关关系,但是股权制衡度与并购重组长期绩效之间是负相关关系。在高度集中的股权结构下,上市公司原有的委托代理问题已经由所有者和经营者的冲突而转化为大股东对小股东利益的侵占。在刚开始并购重组时,大股东要引导并购重组的进行,大股东会全力支持并购重组行为,一方面大股东要考虑到董事会的意见,使并购重组顺利通过,另一方面,较高的股权制衡度有助于增加市场对公司股票的信心,保证有较高的股票价值,因此在并购重组短时期内股权制衡度与绩效呈正相关。但是到了并购重组后期,整个董事会作为较大股东的代表可能会集体侵蚀小股东的利益,导致监管不力、公司绩效下滑。因此,从长期来看,股权制衡度与并购重组绩效呈负相关。

3. 在关联交易与非关联交易中,上市公司最终控制人的国有属性对并购重组绩效无显著影响。可见这点与传统观念上认为的国有属性的好或者国有属性的不好是不成立的,国有属性与并购重组绩效并无明显相关关系,一方面体现了我国国有上市公司的公司治理机制更为健全,无法构成大股东掏空上市公司的强烈动机;另一方面,这也表明了近年来我国资本市场改革取得了部分进展。

(二) 建议

1. 优化股权结构

股权结构是控制权结构、公司治理结构发生变化的前提。优化股权结构也是做好上市公司治理工作的最重要一步。要保护控制权转移过程,首先就要设置合理的股权结构。股改之后,使得原来不能买卖的非流通国有股得到了流通,股权高度集中的问题得到了一定程度的缓解但并没有从根本上解决。一股独大让中小股东失去了自己原有的地位,要改变并购问题的现状,首先就要改变现有上市公司的股权结构。根据我国国情,我国法律做出了详细说明,国有企业虽然在国家的控制下,但是这并不是构成关联方的理由。而现实的情况却是,国有企业特别是受同一行政部门管辖的国企之间有着千丝万缕的关系。在执行国家行政计划时,市场行为并不是这些公司的第一选择,而正是这种非市场化的行为将会给我国解决一股独大问题带来新的解决思路,比如说,政府主动减持国有股,引入民间资本降低其股权比例等方式。

2. 完善董事会机制,加强董事的独立性

尽管股权分置改革并没有完全改变我国股权相对集中的状况,但是我国的股权结构状况也发生了令人欣喜的变化:第一大股东的持股比例开始降低,中小股东对大股东的制衡力也开始加强。所有权分散与上市公司并购的关系其研究意义也逐渐浮现。当上市公司的所有权分散,而不那么集中时,上市公司的控制权市场就会被激活。与此同时,新的代理问题,商业道德等问题也会接踵而来,这无疑会加大上市公司的治理难度,因此上市公司匹配好所有权的意义重大。随着控制权的分散,独立董事的作用越发明显,因此,上市公司应该正视独立董事的地位及其独特作用,要从根本上保证其独立性,优化独立董事制度是解决内外治理的关键一步,也是加强公司治理的重要一步。

3. 加强上市公司高管层控制权收益损失补偿机制的建设

随着并购的发生,上市公司的控制权就会发生转移,为了避免自己的利益受到损失,职业经理人会极力反对并购的运作。为了最大程度上减轻这种对战略行为的抵制,从根本上来说,就是要保护好经理人的个人利益,要建立对经理人的补偿机制。其中应该包括对经理人已取得成绩的补偿和未来控制权损失带来的利益损失补偿。从目前我国的操作成果看,有相当数量的上市公司已经运用了股权激励政策,让职业经理人共享良好的业绩,而我们所说的损失的控制权补偿是对弥补损失的强调而不是单纯的激励,我们可以借鉴外国的经理人分享机制,通过实行该机制来缓解以及弥补经理人的权益损失,并减少经理人对并购的抵制。

4. 强化政府监管职能

政府在资本市场中发挥着重要的作用,而最重要的就是监管权力。要提高监管水平应该从以下两方面着手。一方面,制定相应的法律法规,针对上市公司制度、行为的合法合规性进行监管,以保证资本市场有效运作。另一方面,建立科学的审批流程对公司上市资格、发行股票融资的实力进行严格的把关和控制。在确保审批质量的前提下提高审批效率,发挥政府在市场经济活动中的决定性作用,提高对上市公司信息披露的监管水平,规范会计信息的披露原则,重点防范上市公司并购信息披露公示不规范所引起的题材股被爆炒或暴跌的行为。对上市公司的关联交易尤其是内幕交易严加管理,加大惩罚力度,为中小股东构建法律屏障,为上市公司并购重组创造良好的外部环境。

[1]Jensen M, Ruback R S. The market for corporate control: the scientific evidence[J].Journal of Financial Economics,1983,11(1-4):5-50.

[2]Mueller D. Mergers and market share[J]. Review of Economics and Statistics,1985,67 (3): 259-267.

[3]Rau P R, Glamour V T. Value and the post-aequisition performance of acquiring firms[J]. Journal of Financial Economies,1998,49(4):223-253.

[4]Schwert G W. Markup pricing in mergers and acquisitions[J]. Financial Economics,1996,41(2):153-192.

[5]余光,杨荣.企业购并股价效应的理论分析和实证分析[J].当代财经,2000(7):70-74.

[6]李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002(11):27-35.

[7]王晓芳,王刚,李健.上市公司资产重组绩效的实证研究——基于1999年沪市上市公司的资产重组事项[J].北京交通大学学报,2004(1):26-30.

[8]李善民,朱滔.中国上市公司并购的长期绩效[J]. 中山大学学报,2005(5):80-86.

[9]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001,(1):54-61.

[10]李善民.多元化并购能给股东创造价值吗——兼论影响多元化并购长期绩效的因素[J].管理世界,2006(3):18-22.

[11]潘杰,唐元虎,治理结构对并购绩效的影响[J]上海管理科学,2008(6):1-3.

[12]LaPorta R,Lopez-de-Silanes F,Shleifer A. Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-518.

[13]Shleifer A, Vishny R W. Large shareholders and corporate control[J].Journal of Political Eeomomy,1986,94 (3):461-468.

[14]唐宗明,奚俊芳,蒋位. 大股东侵害小股东的原因及影响因素分析[J].上海交通大学学报,2002(4):596-599.

[15]Ferguson M F. Ownership structure,potential competition,and the free-rider problem intender offers[J]. Journal of Law,Economics & Organization,1994,10(l):35-62.

[16]方轶强,夏立军,李莫愁.控制权转移前后公司业绩变化的影响因素分析——基于效率理论和管制理论的解释[J].财经研究,2006(1):53-64.

[17]陈晓悦,江东.股权多元化、公司业绩与行业竞争性[J].经济研究,2000(8),P12-18.

[18]刘志强.上市公司并购绩效及其影响因素的实证研究[D].吉林大学博士学位论文,2007.

[责任编辑:高 婷]

The Empirical Research of the Listed Company Performance with Two Different Types of M&A Influenced by the Ownership Structure

YANG Roujian

(School of Business, Nanjing Normal University, Nanjing 210046, China)

M&A can be divided into two different types, one is related-transaction and another is non-affiliated transaction. For the two different types of M&A, the paper analyzes the impact of the company’s ownership structure on firm performance based on panel data of 200 manufacturing listed companies from 2009 to 2013 in China. It shows that, in non-affiliated transaction affairs, the majority shareholder ratio of the company is significantly positively correlated with the short-term company performance, while the majority shareholder ratio of the company is significantly negative correlated with the long-term company performance. In non-affiliated transaction affairs, the equity restriction ratio of the company is significantly positively correlated with the short-term company performance, while the equity restriction ratio of the company is significantly negative correlated with the long-term company performance. In both types of M&A, the attribute of the actual controller of the company is significantly uncorrelated with the company performance.

equity structure; affiliated transaction; non-affiliated transaction; company performance;A&M regrouping; equity balance degree; assets A&M; company finance; capital market

2016-05-17

杨柔坚(1990— ),男,江苏南京人,南京师范大学商学院博士研究生,从事资产并购、公司金融研究。

F235.99

A

1004-4833(2016)06-0067-10

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

汽车观察(2018年10期)2018-11-06 07:05:06

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中山大学法律评论(2018年1期)2018-03-30 01:20:32

甘肃农业(2017年3期)2017-04-22 08:24:18

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00