社会责任报告审计能否提升CSR信息披露质量?

——来自我国上市公司的经验证据

2016-12-19 02:56:23徐细雄李摇琴

审计与经济研究 2016年6期

徐细雄,李摇琴

(重庆大学 经济与工商管理学院,重庆 400030)

社会责任报告审计能否提升CSR信息披露质量?

——来自我国上市公司的经验证据

徐细雄,李摇琴

(重庆大学 经济与工商管理学院,重庆 400030)

外部审计作为重要的公司治理机制,有助于提升企业经济绩效。社会责任报告审计能对企业社会责任信息的披露进行监督约束、风险评估与咨询规划,进而提升信息披露质量。以2010—2013年沪深上市公司为样本进行实证检验后发现,社会责任报告审计显著改善了企业社会责任信息披露质量。进一步研究发现,企业大股东监督力度越强,社会责任报告审计对企业社会责任信息披露质量的促进作用越明显。此外,与国有企业相比,民营企业中大股东监督在更大的程度上增强了社会责任报告审计对企业社会责任信息披露质量的促进作用。

社会责任报告审计;大股东监督;产权性质;CSR信息披露质量;外部审计;公司治理;审计文化;审计质量;企业社会责任;CSR报告审计

一、 引言

外部审计作为特殊的经济控制方式,是公司治理中有效的监督保障机制[1]。研究表明,外部审计可以抑制费用粘性、降低资本成本[2-3]。随着我国审计文化逐渐成熟,非财务信息被纳入审计范围,并成为衡量企业持续经营能力和管理者诚信的重要依据。企业社会责任(Corporate Social Responsibility,以下简称CSR)报告作为重要的非财务信息,其披露质量受到社会公众越来越多的关注,企业进行CSR报告审计也成为必然趋势。

CSR报告审计是对企业披露的社会责任信息进行鉴证的活动,由会计师事务所或者相关领域专业机构对报告是否达到相关标准提供专业意见[4]。在本文样本中,2010年至2013年,共有84家企业进行了CSR报告审计。其中,6家会计师事务所对约53.57%的CSR报告进行了审计,4家其他专业机构对约46.43%的CSR报告进行了审计。可见,样本中由会计师事务所进行审计的CSR报告略多于其他专业机构。那么,企业进行CSR报告审计是否从实质上改善了CSR信息披露质量?本文拟以实证的方式厘清这一问题,探索其作用机理,这对深入理解CSR报告审计,推动其发展具有重要意义。

从理论上讲,CSR报告审计为塑造和规范企业社会责任行为提供了有效的监督约束机制,确保企业遵守相关社会责任规定;同时,CSR报告审计对企业CSR行为进行风险评估和战略规划,督促企业关注自身决策的社会效益。因此,CSR报告审计除了对CSR信息进行核查监督外,还能够通过所披露的信息对企业社会责任表现进行风险评估与规划管理,这将有利于推动社会责任发展并提升CSR报告质量。基于此,本文以2010—2013年沪深两市披露CSR报告,并被“润灵环球责任评级(RKS)”纳入评级体系的上市公司为样本进行实证检验,研究CSR报告审计能否提高CSR信息披露质量。

本文的研究意义主要体现在以下三个方面:第一,本文研究为深入理解CSR报告审计的经济效益提供了重要的经验证据,证实了开展社会责任报告审计的必要性与紧迫性,有利于推动CSR报告审计实践的发展。第二,本文研究为社会责任报告审计需求揭示了新的动因。外部审计作为公司治理机制的重要组成部分,能有效抑制企业不良行为。CSR报告审计的积极效果则从正面说明了提升外部审计地位的重要性。第三,本文为提升CSR报告质量、促进社会责任履行提供了新的激励途径。

二、 文献综述

随着经济发展对自然资源与环境影响的不断加深,社会公众在关注企业经济效益的同时越来越关注企业社会效益。履行社会责任作为提高企业知名度、促进社会公平和增进社会福祉的重要途径,向企业管理活动渗透已成为必然趋势。研究表明,CSR有利于塑造品牌价值和企业声誉、缓解企业融资约束、提升股东价值等[5-7]。因此,企业对外独立发布社会责任报告已成为重要的战略管理手段。同时,CSR报告质量也引起了社会公众的广泛关注,进而推动了CSR报告审计业务的发展。

企业社会责任行为具有外在性,影响了社会契约运行效率和资源配置方式。审计作为维护社会经济秩序的控制协调机制,确保了社会经济责任的有效性。美国上市公司会计监督委员会(PCAOB)指出,审计师不仅要关注企业社会责任的履行情况,而且要将社会责任履行等信息作为评估财务报表是否真实与公允的基础。Hess指出,非强制性环境审计的成功已证明了建立企业社会绩效审计体系的可行性与必要性[8]。目前,有关CSR报告审计的文献大致可分为以下三类。

第一类是对CSR报告的审计主体进行讨论。Kolk和Margineantu阐释了会计师事务所在CSR报告审计中的商业机会[9]。李正等人认为CSR报告审计主要由会计师事务所和相关领域的专业机构进行[4]。研究表明,注册会计师的外部审计对企业有积极作用,如保证财务报表的精确性和正确性、减少代理冲突、提高公司治理效率[1]。因此,注册会计师的专业性、独立性和客观性使得其可以作为CSR报告审计的理想主体,确保CSR报告信息的真实性和完整性[7-8]。同时,相关领域的其他专业机构,如必维国际检验集团和挪威船级社等,它们历史悠久,在全球设有多家分支机构,业务种类繁多,所使用的审验标准是专门针对CSR报告的标准,因此,其审计质量是可以保证的。

第二类是对CSR报告的审计标准进行总结。沈洪涛等人指出,国外使用比较广泛的CSR报告审计标准主要包括AA1000鉴证标准、社会责任国际标准SA8000、产品质量管理体系 ISO9000等[10]。我国的注册会计师通常选择CAS3101准则,而必维国际检验集团和挪威船级社等机构选择专门针对CSR报告的AA1000标准和对CSR报告质量进行详细说明的G3标准。此外,SA8000、ISO14000等标准也在我国逐步推广,这些标准的实施为CSR报告审计提供了质量保证。

第三类是对CSR报告审计的经济效益和影响因素进行初步探索。CSR报告有助于增加社会责任透明性、制度化责任决策、创新责任管理思维[8]。CSR报告审计衡量并评价了传统财务报告中没有涉及的成果及影响,对企业道德与社会影响进行了标准化的确认、计量和报告[11]。李正等人指出,媒体监督、地区信任水平、法律环境、要素市场发达程度都影响了企业进行CSR报告审计的意愿[4]。同时,CSR报告审计具有正向的市场反应,可以监督和促进企业社会责任活动[12],对提高企业经济效率具有重要意义。

可见,现有文献大都围绕CSR报告审计主体、标准与内容进行规范性研究,少数从信号传递视角和战略社会责任观探讨了企业接受CSR报告审计的动机与经济效益。然而,企业进行CSR报告审计是否从实质上改善了CSR信息披露质量,现有文献尚未对此问题给予关注。

三、 研究假设

(一) CSR报告审计与CSR信息披露质量

外部审计作为重要的公司治理机制,在提升CSR报告质量上扮演了重要角色。首先,监督作为审计最基本的职能,使审计成为审查监督手段并表现出一定的监管压力[13]。一方面,CSR报告审计不仅对CSR报告出具客观公平的意见,而且通过审计过程反映CSR报告存在的问题,促使企业进一步改善社会责任质量;另一方面,CSR报告审计依靠会计师事务所或其他专业机构审计主体的独立性和专业性,确保CSR报告信息的真实性和可靠性。在实务中,CSR报告审计通过检查企业CSR活动是否达到相关标准、是否存在虚假报告行为等,促使企业持续遵守相关法律法规与政策。同时,CSR报告审计对企业责任管理体系、政策与实践进行系统检查,帮助管理层和社会公众更好地探知企业社会责任战略是否符合企业价值与文化,进而保证企业所提供社会责任信息的有效性。陈丽红等指出,独立的外部审计可以敦促企业从实质上履行慈善捐赠等社会责任[14]。因此,CSR报告审计作为一种监督机制,能有效约束CSR行为,提高CSR报告质量。

其次,CSR报告审计能够作为风险评估管理工具,协助企业反思并动态调整社会责任行为,促使企业建立长久有效的社会责任承担机制。审计主体通过审计过程关注CSR信息,了解并评估企业可能存在的重大风险。如:揭示管理者隐匿负面社会责任信息、生产假冒伪劣产品、违反环境保护政策等行为对企业造成的风险。这意味着企业逃脱社会责任或开展其他非伦理行为会引起审计师的特别关注,从而反过来促进企业更好地履行社会责任。因此,CSR报告审计的风险评估能促使企业及时调整CSR战略,确保战略执行与社会期望相一致,进而提高CSR质量。

最后,企业社会责任未能很好地融入企业管理体系造成了企业社会绩效的缺失[15],CSR报告审计有助于敦促企业主动咨询并规划社会责任战略,确保其科学性与可行性。CSR报告审计不仅针对报告做出总结性意见,而且声明社会责任报告优劣势以及未来可能的发展机会,有助于企业更好地制定CSR战略。有学者指出,企业战略层主动引入和响应社会责任,对CSR的实施效果有着积极的影响[15]。此外,CSR报告的审计意见提供了企业与利益相关者之间的信任关系,随着社会对可持续发展的关注和对企业声誉的重视,CSR报告审计正好发挥咨询作用,协助企业提高CSR信息披露质量,为社会公众提供更可靠的责任信息以满足决策需求。

可见,CSR报告审计是增强CSR信息披露质量的有效手段。社会责任报告审计能对企业社会责任信息的披露进行监督约束、风险评估与咨询规划,督促企业关注自身决策的社会效益,优化社会责任战略,进而提升CSR信息披露质量。基于以上分析,本文提出H1。

H1:社会责任报告审计显著提高了CSR信息披露质量。

(二) CSR报告审计与CSR信息披露质量:大股东监督的调节作用

我国作为典型的新兴经济体,企业的股权较为集中且普遍存在控制股东。尽管股权集中会给企业带来一系列负面影响,但我国投资者保护措施不够完善,股权集中度仍可作为约束管理层行为的有效手段。肖作平和苏忠秦指出,随着控制股东所有权的增加,控制股东和小股东之间的利益冲突减小[16]。王化成等人从股价崩盘风险的角度验证了大股东持股的“更少掏空效应”和“监督效应”[17]。随着大股东持股比例的增加,利益趋同效应逐渐增强,其监督效应也会更强[18]。因此,当股权集中度较高时,大股东控制权较大,将具有强烈的动机最大化企业价值,并收集信息,监督约束管理层的短视行为。在实务中,管理层存在“报喜不报忧”的信息管理倾向[19],如:2011年,双汇发展在其发布的2010年CSR报告中对“瘦肉精”事件只字未提。这直接损害了股东利益,且大股东遭受的损失最多。因此,大股东为了保障其利益,获取个人声誉和社会地位,往往从企业长期利益出发,积极监督并抑制经理人的机会主义信息披露行为,进而改善CSR信息披露质量。

外部审计是公司治理中重要的监督和保障机制,其审计质量受到大股东持股的影响。研究表明,良好的公司治理机制能够提高外部审计的独立性和审计质量,而大股东监督是有效的企业治理工具之一,有利于改善企业外部审计效果[20]。当企业大股东持股比例较多时,会有更强的动机从企业长远利益出发,缓解信息不对称、降低道德风险等,从而加强对管理层的监督,进一步确保外部审计效用的有效发挥。一方面,大股东监督能有效制约企业管理层与外部审计机构合谋或者干预审计过程的行为,从而保证了外部审计的真实性和独立性,有利于发现社会责任报告中存在的问题。另一方面,对于存在的问题,大股东将监督和激励管理层更好地加以改进,从实质上提升CSR信息披露质量。因此,大股东监督将进一步增强CSR报告审计的监督约束、风险预警和战略规划作用,强化CSR报告审计的积极效应,进而提升CSR信息披露质量。基于以上分析,本文提出H2。

H2:企业大股东监督力度越强,社会责任报告审计对CSR信息披露质量的促进作用越明显。

四、 样本选择与研究设计

(一) 样本选择与数据来源

本文选取2010—2013年度沪深两市披露CSR报告,并被“润灵环球责任评级(RKS)”纳入评级体系的上市公司作为初始样本。在样本筛选过程中,本文剔除特别处理(ST)和变量数据缺失的样本,最终获得2095个样本观测值。此外,本文PSM检验的样本观测值为138个。本文CSR信息披露质量和CSR报告审计数据来自“润灵环球责任评级”发布的社会责任报告评级结果,企业产权性质取自Wind资讯数据库中的实际控制人类型,其他数据均来自国泰安(CSMAR)数据库。本文使用统计软件STATA 13.0进行数据整理和统计回归分析。

(二) 变量定义

本文因变量为企业社会责任报告质量(CSR),我们采用润灵环球(RKS)发布的MCTI社会责任报告评级体系与转换体系对各上市公司社会责任报告的评级结果进行衡量。该评级体系在整体性(M)、内容性(C)、技术性(T)和行业性(I)等四个维度指标的基础上对CSR报告质量进行全面评价,反映了企业社会责任的履行和披露等情况。其中,整体性关注企业社会责任战略;内容性关注企业社会责任履行;技术性针对企业社会责任信息披露;行业性针对行业特性进行评价。然后,本文通过对四个维度指标的得分赋予不同权重,计算CSR报告评级总得分。本文采用评级总得分(Score)衡量CSR报告质量。

自变量为CSR报告审计(Audit),本文按是否进行社会责任报告审计构造二分类变量,若企业接受会计师事务所或相关领域专业机构的审计,则Audit赋值为1,否则为0。调节变量为大股东监督力度(FstMonitor),本文采用第一大股东与第二大股东持股比例的比值衡量,比值越大,大股东的股权集中度越高,其监督动机越强。在稳健性检验中,本文还采用第一大股东与第二至第五大股东持股比例之和的比值、第一大股东与第二至第十大股东持股比例之和的比值分别作为替代变量进行回归。

表1 变量定义

参考CSR有关文献[21-22],本文选择企业规模(Size)、企业年龄(Age)、财务杠杆(Lev)、盈利能力(Roa)、企业成长性(Growth)、产权性质(State)、董事会规模(Board)作为控制变量。主要变量定义如表1所示。

(三) 模型设定

本文构建以下两个计量模型。首先,本文构建模型(1)验证H1。因变量CSR报告质量采用CSR评级总得分(Score)衡量,并构建OLS回归模型。在稳健性检验中,本文使用总评定等级(Credit)作为因变量时,其值为离散型,并构建Poisson回归模型;采用M、C、T、I四个子维度指标作为因变量时,构建OLS回归模型。

CSR=α0+α1Audit+∑Control+ε

(1)

其中,CSR为企业社会责任报告质量。Audit为是否进行CSR报告审计的虚拟变量。Control表示控制变量。本文实证回归时,按公司聚类,控制年度效应和行业效应,并报告经异方差调整的Robust t值。如果系数α1显著大于0,说明CSR报告审计有利于提高CSR信息披露质量。

另外,在模型(1)的基础上,本文引入大股东监督力度(FstMonitor)作为调节变量,构建模型(2)。Audit×FstMonitor为是否审计与大股东监督的交乘项。如果α2显著大于0,说明大股东监督力加强,有利于增强CSR报告审计对CSR信息披露质量的促进作用。

CSR=α0+α1Audit+α2Audit×FstMonitor+α3FstMonitor+∑Control+ε

(2)

五、 实证结果与分析

(一) 描述性统计与相关性分析

表2 描述性统计

本文主要变量的描述性统计如表2所示。从表2可以看出,我国上市公司社会责任报告总得分的均值仅为36.345,标准差高达13.241,这表明我国CSR报告质量整体状况不容乐观,不同企业的CSR信息披露存在较大差异,有待大力改进;企业进行CSR报告审计的均值为4%,比例很低。表3的相关性分析结果则显示,CSR报告审计(Audit)和CSR报告质量(Score)在1%的水平上显著正相关,这表明进行CSR报告审计的企业其CSR报告质量明显高于没有进行审计的企业。

表3 相关性分析

注:***、**、*分别表示1%、5%和10%的统计显著性水平,下同。

(二) 统计检验

1. 进行CSR报告审计与未进行CSR报告审计企业的差异

进行CSR报告审计与未进行CSR报告审计企业的社会责任报告质量差异统计性检验如表4列

表4 CSR报告质量差异

Ⅰ所示。结果表明,进行CSR报告审计企业的CSR报告总得分(Score)明显高于没有进行审计企业,且显著性水平达到1%。同时,进行CSR报告审计企业的CSR报告在总体性、内容性、技术性和行业性四个方面的分项得分也均在1%的显著性水平上高于未进行审计的企业。

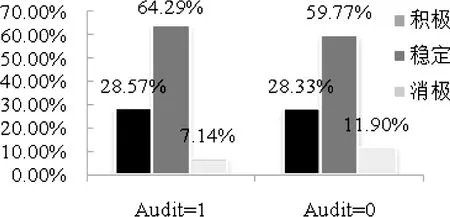

图1 企业社会责任评级展望

此外,图1揭示了进行CSR报告审计和未进行审计企业的CSR评级展望。结果显示,进行CSR报告审计的企业中,其评级展望为积极和稳定的比例均高于未进行审计的企业,而评级展望为消极的企业比例比未审计企业的比例低4.76%。这进一步证明了CSR报告审计的积极作用。

2. 国有企业与民营企业的差异

国有企业与民营企业的CSR报告质量差异统计性检验结果如表4列Ⅱ所示。可以看出,国有企业的社会责任报告总得分及各分项得分均高于民营企业,且在1%的水平上显著。这表明国有企业的CSR信息披露质量高于民营企业,社会责任的总体表现较好。

表5 CSR报告审计与CSR信息披露质量

注:括号内为修正异方差之后的T值,下同。

(三) 回归分析

1. CSR报告审计与CSR信息披露质量

我们对样本数据按模型(1)进行回归,并将结果列于表5。我们使用CSR报告总得分(Score)作为因变量进行回归检验。第Ⅰ列的结果显示,CSR报告审计(Audit)显著正向影响CSR信息披露质量,且显著性水平为1%。这表明企业进行CSR报告审计,确实通过监督约束、风险评估或者战略规划提高了CSR信息披露质量,这一检验结果支持了本文H1。控制变量中,企业规模、董事会规模与报告总得分显著正相关,企业财务杠杆、企业年龄和销售收入增长率与报告总得分显著负相关,这表明与小规模企业相比,大规模企业披露社会责任信息质量更好,同时董事会规模的扩大也有利于促进企业履行社会责任。相反,企业财务状况恶化不利于社会责任报告质量的提高。

2. CSR报告审计与CSR信息披露质量:大股东监督的调节作用

为了验证大股东监督作用的发挥,我们利用模型(2)对样本进行回归。表5列Ⅱ的结果显示,CSR报告审计(Audit)的系数在1%的水平上显著,这依然支持了H1。更重要的是,CSR报告审计与大股东监督的交乘项(Audit×FstMonitor)在1%的水平上显著为正,系数为0.177,t值为3.97。这表明大股东监督在CSR报告审计与CSR信息披露质量之间产生了显著的调节作用:大股东的监督力越强,CSR报告审计对CSR信息披露质量的促进作用越明显。具体来说,列Ⅰ的结果显示,在不考虑大股东监督力度的影响时,CSR报告审计对CSR信息披露质量的平均边际效应为26.477;列Ⅱ的结果显示,在考虑大股东监督力度的影响时,该平均边际效应为27.496。可见,大股东监督有助于增强CSR报告审计对CSR信息披露质量的积极效应,这为H2提供了支持性证据。

六、 进一步讨论

(一) CSR报告审计、大股东监督与CSR信息披露质量:产权性质的异质性

我国国有企业与民营企业构成的二元经济结构作为一种重要的制度环境,通过细微但实质的方式塑造了大股东的行为模式。那么,企业大股东监督对CSR报告审计与CSR信息披露质量之间关系的调节作用是否受到产权性质的影响?对此,本文按产权性质将样本分组,按照模型(2)进行回归检验。表6的结果显示,在民营企业中(State=0),CSR报告审计与大股东监督的交乘项(Audit×FstMonitor)的系数为0.501,在10%的水平上显著。在国有企业样本组中(State=1),该交乘项的回归系数为0.193,在5%的水平上显著。这一结果表明,在国有企业和民营企业中,CSR报告审计对CSR报告质量的促进作用均随着大股东监督力的增强而增强。进一步地,交乘项的Chow检验结果*Chow检验结果:Chi2为2.94,p值为0.087。表明,在民营企业中,交乘项系数显著高于国有企业中的系数(0.501>0.193)。这意味着与国有企业相比,民营企业中大股东监督对CSR报告审计与CSR报告质量之间关系的正向调节作用更明显。这可能是因为在国有企业中,股权集中的特征导致了“所有者缺位”现象和“多重代理”问题,削弱了大股东对管理层的监督效用,从而对CSR报告审计效用的促进较弱。相反,民营企业能够在一定程度上克服类似于国有企业的问题,大股东能更好地监督和激励管理者,从而在更大程度上促进CSR报告审计从实质上改善CSR信息披露质量。

表6 CSR报告审计、大股东监督与CSR信息披露质量:产权性质的异质性

ScoreState=0State=1Audit32.461***(8.12)22.830***(13.62)FstMonitor-0.022(-1.20)-0.008(-1.28)Audit×FstMonitor0.501*(1.96)0.193**(2.52)Constant46.349***(8.20)11.858***(3.16)Year/IndYYF(p)12.55(0.000)39.2(0.000)Adj-R20.3750.497N8161279

注:限于篇幅,控制变量检验结果未报告。

(二) 内生性检验

自选择问题是内生性的重要来源之一。按照信号传递理论的观点,企业可能会选择进行CSR报告审计来向外部传递高质量CSR信息。那么,接受CSR报告审计的企业其社会责任总得分(Score)较高就是选择的“天然”结果。为了排除这一影响,本文进行了以下检验。

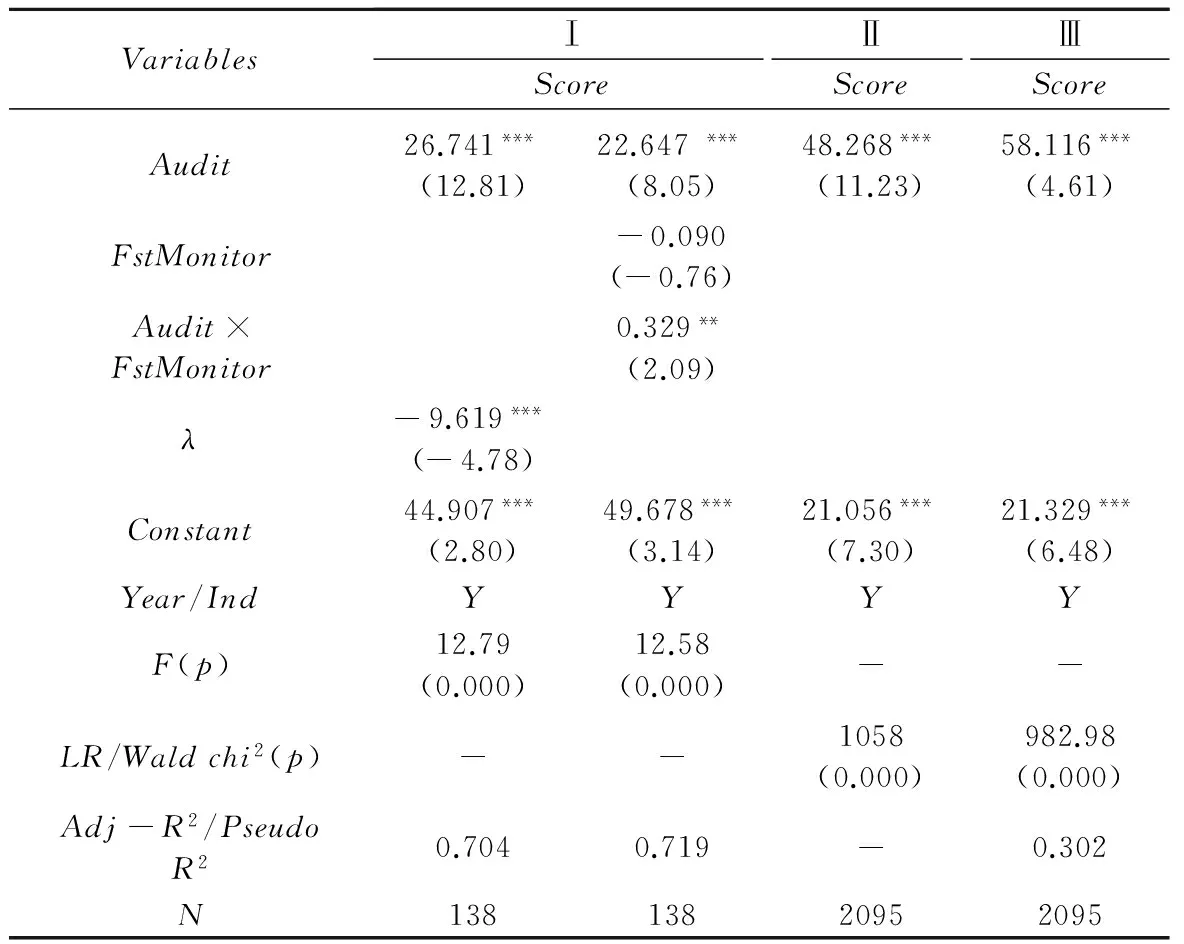

首先,采用PSM方法作进一步测试。PSM方法将处理组(进行CSR报告审计)与对照组(未进行CSR报告审计)进行匹配。具体过程分为两个阶段:第一阶段为选择倾向打分;第二阶段根据分值进行样本配对。具体而言,本文选择企业规模、企业年龄、资产负债率、产权性质和董事会规模为自变量*在选择自变量时,本文先以模型(1)中全部控制变量作为自变量进行倾向得分计算并进行均衡性检验,发现盈利能力(Roa)与企业成长性(Growth)两个变量在配对前后都不存在分组差异,故将这两个变量排除,再建立倾向打分模型。,以是否进行CSR报告审计为因变量,控制年度和行业效应,开展Logit回归。随后,根据所得分值,利用邻近匹配法,进行1∶1配对,即为每一个处理组的样本在对照组中匹配一个分值最相近的样本,获得处理组与对照组样本各69个,共138个。表7报告了公司特征变量在配对后的均衡性检验,结果表明其差异性在配对样本中得到了控制,样本具有平衡性。此时,我们对配对样本进行回归,表8列Ⅰ的结果显示,PSM方法下的H1和H2仍然成立。

表7 配对样本均衡性检验

表8 内生性检验

注:括号内为修正异方差之后的T值或Z值,下同。限于篇幅,控制变量检验结果未报告。

其次,本文采用两阶段处理效应模型校正自选择问题。其中,第一阶段构建外部审计(Audit)选择模型(3)进行Probit预测,并计算逆米尔斯比例(λ)。第二阶段,我们将得到的λ值加入模型(1)进行回归,解决内生性问题。选择模型如下:

Audit=α0+α1Size+α2Liquid+α3Roa+α4Spvboard+α5Law+ε

(3)

模型(3)中,变量包括企业规模(Size)、流动资产比例(Liquid)、盈利能力(Roa)、监事会规模(Spvboard)和法律环境(Law)*流动资产比例(Liquid)用流动资产/总资产衡量,监事会规模(Spvboard)用监事会人数表示,法律环境(Law)采用企业所在地区的法律指数衡量(数据来自樊纲等编制的市场化指数)。在第一阶段回归中,Size、Law、Liquid、Spvboard、Roa的系数(T值)分别为0.251(5.21)、0.087(5.48)、-1.281(-3.83)、0.273(1.19)、2.908(1.81)。。规模越大、流动资产越多和盈利能力越强的企业,越有动机和能力进行CSR报告审计;企业监事会和所在地区法治环境对企业行为表现出一定的监管压力,将影响企业是否进行CSR报告审计。表8列Ⅱ的结果显示,λ的回归系数显著,这表明存在一定的选择偏差,且两阶段回归对此进行了控制。此时,CSR报告审计(Audit)依然与CSR报告总得分呈现显著的正相关关系。这表明在考虑了内生性的情况下,H1的结论是可信的。

最后,CSR报告审计与CSR信息披露质量互为因果关系也可能对本文的结论造成影响。为了克服由互为因果带来的内生性,本文采用以下联立方程组对内生性进行控制:

CSR=α0+α1Audit+α2Size+α3Age+α4Lev+α5Roa+α6Growth+α7State+α8Board+Year+Ind+ε

(4)

Audit=α0+α1CSR+α2Ln(Accfirm)+α3Size+α4Age+α5Lev+α6Roa+α7State+α8Board+Year+Ind+ε

(5)

其中,变量Accfirm代表各地区会计师事务所的数量。联立方程组选取会计师事务所数量作为外生变量。由于在会计师事务所越多的地区,审计文化越发达,事务所在经济行为中发挥的作用将越大,从而企业进行审计的可能性越高。因此,会计师事务所数量与企业是否进行审计是相关的。而一个地区会计师事务所的多少与企业的CSR信息披露质量并没有很大的直接关系。因此,本文外生变量的选取具有一定的合理性。我们对联立方程组采用三阶段最小二乘回归(3SLS)进行估计,表8列Ⅲ的结果显示,本文的结论并没有发生实质性改变。

表9 CSR报告审计与CSR信息披露质量:分项得分检验

(三) CSR报告质量分项得分检验

为了增强实证结论的可靠性,本文利用CSR报告总评定等级(Credit)*总评定等级从C、CC到AA+、AAA共19个等级,按照等级的不同,本文从小到大依次赋值,等级C赋值1分,CC赋值2分,依此类推,等级AA+赋值18分,AAA为19分,分值越高,评级等级越高。作为因变量进行Poisson回归。此外,为了更深入地考察CSR报告审计在社会责任不同维度发挥的作用,本文采用M、C、T、I四个分项得分指标对模型进行检验,结果如表9所示。可以发现,总评定等级(Credit)和四个分项指标分别作为因变量时,自变量Audit的回归系数均显著为正,且显著性水平均为1%。此结果表明现阶段CSR报告审计可以发挥咨询、监督和评价的功能,强化企业社会责任战略(M),督促CSR战略的施行(C),促进CSR信息披露(T),从而提升我国CSR信息披露质量,此结果再次验证了H1。限于篇幅,表9中未报告控制变量检验结果。

(四) 其他稳健性检验

本文还进行了以下方面的稳健性测试,结果报告于表10。(1)样本方面。第一,我国上市公司CSR报告的披露包括自愿披露和应规披露,我们将应规披露的样本删除,只使用自愿披露样本进行回归,回归结果不变。第二,样本中接受CSR报告审计的企业多分布在我国东部地区*东部地区包括北京、天津、上海、浙江、江苏、福建、广东、辽宁、山东、河北10个省份及直辖市。,因此,本文仅

表10 其他稳健性检验

注:列Ⅲ大股东监督由FstMonitor1衡量,列Ⅳ大股东监督由FstMonitor2衡量。限于篇幅,未报告控制变量检验结果。

使用东部地区的样本进行回归,结论依然保持不变。(2)变量方面。为了避免大股东监督力度的衡量偏误对结果造成影响,本文采用第一大股东持股比例与第二至第五大股东持股比例之和的比值(FstMonitor1)、第一大股东持股比例与第二至第十大股东持股比例之和的比值(FstMonitor2)分别作为大股东监督的替代变量进行回归,结果仍然成立。

七、 研究结论与启示

本文以CSR报告审计为切入点,从外部审计监督、风险评估与咨询规划等角度,考察了社会责任报告审计对CSR信息披露质量的影响效应,并利用2010—2013年度沪深两市披露CSR报告,并被“润灵环球责任评级(RKS)”纳入评级体系的上市公司为样本进行检验。结果表明:社会责任报告审计显著改善了企业社会责任信息披露质量。进一步研究发现,企业大股东监督力度越强,社会责任报告审计对CSR信息披露质量的促进作用越明显。此外,与国有企业相比,民营企业中大股东监督在更大的程度上增强了社会责任报告审计对CSR信息披露质量的促进作用。

可见,外部审计依靠其专业性、独立性和客观性,使企业社会责任行为处于广泛的监督之下,并通过风险评估和战略规划,督促企业关注自身决策的社会效益,优化社会责任战略,提升CSR报告质量。同时,CSR报告审计的效用受到企业大股东监督效应的影响。这一研究结论的启示在于:(1)政府有必要积极推进CSR报告审计的发展。鉴于我国目前CSR报告审计尚处于初步发展阶段,缺少正式统一的审计标准,政府可以在审计标准体系和有关原则等方面给予政策性指导;同时,健全审计法律法规体系,保证CSR报告审计活动的顺利开展。(2)我国审计机构有必要加紧研究和实施具体的社会责任报告审计制度,尽快制定CSR报告的质量评估机制,帮助社会公众更好地使用社会责任报告进行决策。(3)企业应自觉进行CSR报告审计,及时发现问题,改善CSR信息披露质量。(4)学术界有必要在现有研究成果的基础上,最大限度地开展系统实证研究,推动我国CSR报告审计理论与实务的健康发展。

本文的研究仍存在一定局限性:(1)限于样本的可获得性,仅利用2010—2013年度被“润灵环球责任评级(RKS)”纳入评级体系的上市公司为样本进行检验,对于未纳入RKS评级体系的上市公司和非上市公司的适用性有待深究。(2)CSR报告审计主体并不唯一,有必要对不同审计主体的审计效果进行比较。但是,由于数据获取的局限性,目前无法通过检验比较其审计效果差异。(3)由于寻找绝对的外生变量存在一定难度,本文只选取了相对较为外生的变量作为工具变量进行内生性检验,在此方面有待进一步探索。未来随着研究条件的成熟,我们将在此领域进一步做出深入研究。

[1]Jensen M C,Meckling W H. Theory of the firm: managerial behavior,agency costs and ownership structure[J]. Journal of Financial economics,1976,3(4): 305-360.

[2]梁上坤,陈冬,胡晓莉. 外部审计师类型与上市公司费用粘性[J]. 会计研究,2015(2):79-86.

[3]郝东洋,王静. 审计师行业专长降低了公司权益资本成本吗?——基于法制环境与产权性质的分析[J]. 财经研究,2015(3):132-143.

[4]李正,官峰,李增泉. 企业社会责任报告鉴证活动影响因素研究——来自我国上市公司的经验证据[J]. 审计研究,2013(3):102-112.

[5]田敏,李纯青,萧庆龙. 企业社会责任行为对消费者品牌评价的影响[J]. 南开管理评论,2014(6):19-29.

[6]Cheng B,Ioannou I,Serafeim G. Corporate social responsibility and access to finance[J]. Strategic Management Journal,2014,35(1):1-23.

[7]Deng X,Kang J,Low B S. Corporate social responsibility and stakeholder value maximization: Evidence from mergers[J]. Journal of financial Economics,2013,110(1):87-109.

[8]Hess D. Social Reporting: a reflexive law approach to corporate social responsiveness[J]. Journal of Corporate Law,1999,25(1): 41-85.

[9]Kolk A,Margineantu A. Globalisation/regionalisation of accounting firms and their sustainability services[J]. International Marketing Review,2009,26(4/5): 396-410.

[10]沈洪涛,秦信任. 企业社会责任报告鉴证与注册会计师新业务拓展[J]. 中国注册会计师,2010(12):74-81.

[11]Johnson H H. Corporate social audits—this time around[J]. Business Horizons,2001,44(3): 29-36.

[12]沈洪涛,万拓,杨思琴. 我国企业社会责任报告鉴证的现状及评价[J]. 审计与经济研究,2010(6):68-74.

[13]Tomlinson P,Atkinson S F. Environmental audits: proposed terminology[J]. Environmental Monitoring and Assessment,1987,8(3): 187-198.

[14]陈丽红,张龙平,李青原,等. 会计信息会影响捐赠者的决策吗?——来自中国慈善基金会的经验证据[J]. 会计研究,2015(2):28-35.

[15]Kemp D,Owen J R,Van de Graaff S. Corporate social responsibility,mining and “audit culture”[J]. Journal of Cleaner Production,2012,24: 1-10.

[16]肖作平,苏忠秦. 现金股利是“掏空”的工具还是掩饰“掏空”的面具?——来自中国上市公司的经验证据[J]. 管理工程学报,2012(2):77-84.

[17]王化成,曹丰,叶康涛. 监督还是掏空:大股东持股比例与股价崩盘风险[J]. 管理世界,2015(2):45-57.

[18]Shleifer A,Vishny R W. Large shareholders and corporate Control[C]. Harvard University Department of Economics,1986:461-488.

[19]Ball R. Market and political/regulatory perspectives on the recent accounting scandals[J]. Journal of Accounting Research,2009,47(2): 277-323.

[20]王艳艳,陈汉文,于李胜. 代理冲突与高质量审计需求——来自中国上市公司的经验数据[J]. 经济科学,2006(2):72-82.

[21]周中胜,何德旭,李正. 制度环境与企业社会责任履行:来自中国上市公司的经验证据[J]. 中国软科学,2012(10):59-68.

[22]Harjoto M,Laksmana I,Lee R. Board diversity and corporate social responsibility[J]. Journal of Business Ethics,2014,24(5): 1-20.

[23]潘越,潘健平,戴亦一. 公司诉讼风险、司法地方保护主义与企业创新[J]. 经济研究,2015(3):131-145.

[责任编辑:刘 茜]

Does Social Responsibility Report Auditing Improve CSR Information Quality? Empirical Evidence from Chinese Listed Firms

XU Xixiong,LI Yaoqin

(School of Economics and Business Administration, Chongqing University, Chongqing 400030, China)

Auditing is one of the most important corporate governance mechanisms and helps to improve firms’ performance. Social responsibility report auditing positively improves CSR (Corporate Social Responsibility) information quality by supervising, risk evaluation and strategic planning. Data taken from listed firms in Shanghai and Shenzhen stock exchange between 2010 and 2013 indicate that the auditing of CSR report has a significant positive effect on CSR information quality. Furthermore, the positive effect of CSR report auditing on CSR information quality is greater when the large shareholder has a greater supervision motivation. Moreover, the supervision of large shareholders is more effective in private enterprises than in SOEs, which means large shareholders in private enterprises helps to strengthen the CSR report auditing effectiveness in greater extend. This article is of great significance in promoting the theoretical and practical development of CSR report auditing.

social responsibility report auditing; large shareholder’s supervision; nature of property right; CSR information disclosure quality; external audit; corporate governance; audit culture; audit quality; corporate social responsibility; CSR report auditing

2016-02-29

国家自然科学基金重点项目(71232004);国家自然科学基金青年项目(71102063);重庆市研究生科研创新项目(CYB16001);国家自然科学基金面上项目(71572019);中央高校基本科研业务费重大项目(106112015CDJSK02XK12、106112016CDJXY020003)

徐细雄(1978— ),男,湖南岳阳人,重庆大学经济与工商管理学院教授,博士生导师,从事企业理论与公司治理研究;李摇琴(1991— ),女,湖北仙桃人,重庆大学经济与工商管理学院博士研究生,从事企业理论与公司治理研究。

F239.43

A

1004-4833(2016)06-0046-11

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

南方人物周刊(2017年32期)2017-10-28 22:48:36

数学学习与研究(2017年3期)2017-03-09 18:12:42

股市动态分析(2016年23期)2016-12-27 18:58:12

南风窗(2016年26期)2016-12-24 21:48:09

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

中国老区建设(2016年1期)2016-02-28 09:32:00