人力资本对我国资本回报率的影响分析

2016-12-17 08:09:36肖明月

浙江树人大学学报(人文社会科学版) 2016年6期

杨 君 肖明月

(1.浙江理工大学 经济管理学院,浙江 杭州 310018;2.浙江金融职业学院 投资与保险系,浙江 杭州 310018)

人力资本对我国资本回报率的影响分析

杨 君1肖明月2

(1.浙江理工大学 经济管理学院,浙江 杭州 310018;2.浙江金融职业学院 投资与保险系,浙江 杭州 310018)

测度中国1980—2014年的资本回报率,并对其动态演进机理进行研究。得出的主要结论有:人力资本的影响呈U型,与普通劳动者相比,人力资本在后期对资本回报率的促进作用更具稳定性;人力资本的溢出效应在初期有着促进作用,后期则明显为负;资本存量的提高会降低资本回报率;人力资本增长对资本回报率的促进作用是中国投资率保持较高水平的重要支撑。

人力资本;溢出效应;资本回报率

长期以来,我国固定资产投资占GDP的比重一直处于快速增长之中,近些年来更是超过50%。依据经济学边际报酬递减理论,资本回报率会随着投资的增长而递减,但是为什么我国长期保持较高比例的投资,是否存在另一种因素缓解了资本回报率的快速下降?Schultz(1962)曾指出,在一国经济发展过程中,人力资本的作用是不可忽视的。*Schultz T W, Reflections on Investment in Man, Journal of Political Economy, 1962,No.5, pp.1-8.因此,在我国存在高投资率的情况下,人力资本的变化是否提升了资本的回报率,进而使得投资率能够维持不断增长的状态? 对这一问题的研究,不仅可以更好地理解我国能在较长时期保持着较高投资率的原因,还能从人力资本的视角深入分析投资回报率提升的动力机制,进而为经济稳定发展政策的制定提供理论参考。

一、文献回顾

在Schultz(1960)*Schultz T W,Capital Formation by Education,Journal of Political Economy,1960,No. 6,pp. 571 - 583.和Becker*Becker G S,Chiswick B R,Education and the Distribution of Earnings,American Economic Review,1966,No. 1,pp. 358 - 369.(1966)等学者提出并不断完善人力资本理论之后,许多学者都从教育的角度对人力资本进行了阐述。Benhabib(1994)对人力资本与全要素生产率的研究,Meng(1995)对教育与生产率之间关系的研究*Benhabib J,Mark M S,The Role of Human Capital in Economic Development: Evidence from Aggregate Cross-country Data,Journal of Monetary Economics,1994,No. 2,pp. 143 - 173.,Meng X, The Role of Education in Wage Determination in China’s Rural Industrial Sector,EducationEconomic,1995, No.3, pp.235-247.,姚先国(2008)对教育及其溢出效应的研究等*姚先国:《教育、人力资本与地区经济差异》,《经济研究》2008年第5期,第47-57页。。较早时期的研究大多集中在教育水平增加对经济的影响方面,如教育可以提升人力资本,进而提高生产力水平,且从长期来看,人力资本对经济的提升作用更为明显和重要。*Romer P M, Increasing Returns and Long-run Growth, Journal of Political Economy, 1986, No.5, pp.1002-1037.与以往研究不同,王弟海(2012)从健康的角度分析了人力资本对经济增长的影响*王弟海:《健康人力资本、经济增长和贫困陷阱》,《经济研究》2012年第6期,第143-155页。,李德煌和夏恩君(2013)则从教育、培训、健康和流动的角度对人力资本进行综合分析,结果发现人力资本对经济的影响在不断提升,对劳动力数量的影响则在逐步下降。*李德煌、夏恩君:《人力资本对中国经济增长的影响》,《中国人口资源与环境》2013年第8期,第100-106页。

人力资本对资本回报率也有着重要作用。如Becker等(1966)认为,人力资本通过吸引物质资本和技术的流动,并改变资本和劳动者的收入分配,进而影响到资本的回报率。*Becker G S, Chiswick B R, Education and the Distribution of Earnings, American Economic Review, 1966, No.1, pp.358-369.人力资本的提升,一方面可以吸引资本与技术的流入*沈坤荣、田源:《人力资本与外商直接投资的区位选择》,《管理世界》2002年第11期,第26-31页。,进而改变地区的资本存量水平和技术水平,最终影响资本的回报率;另一方面可提高有效劳动力水平,降低资本与劳动的比率*Solow R M, A Contribution to the Theory of Economic Growth, The Quarterly Journal of Economics, 1956, No.1, pp.65-94.,进而提升资本的回报率。但是人力资本的作用会因溢出效应的存在而发生变化*Lucas R, Why Doesn’t Capital Flow from Rich to Poor Countries? American Economic Review Papers and Proceedings,1990, No.2, pp.92-96.,因为溢出效应会降低企业提升人力资本的积极性,最终使得资本回报率的提升受到消极影响。近年来,部分学者也对人力资本与资本回报率之间的关系进行了研究,但多从劳动者数量的角度进行分析,如孙文凯等(2010)认为,正是由于中国资本与劳动比率较低,所以资本回报率能够长期保持高位。*孙文凯、肖耿、杨秀科:《资本回报率对投资率的影响:中美日对比研究》,《世界经济》2010年第6期,第3-24页。另外,中国大量劳动力从国有企业不断流向民营企业,即劳动力从低效率部门向高效率部门的流动,也对中国资本回报率的提升产生了积极影响。*Song Z, Kjetil S, Fabrizio Z, Growing Like China, American Economic Review, 2011, No.1, pp.196-233.

多年以来,我国的“资本驱动型”增长模式已使资本存量得到了较大提升,而劳动力的增长幅度却在逐步降低,因此资本深化的程度在逐渐加深,进而可能导致资本回报率的下降。在劳动力数量增长乏力的情况下,从劳动力质量提升方面去研究中国资本回报率的提升,有着重要的现实意义。以往学者虽对人力资本进行了较丰富的研究,但大多偏向于从劳动力数量上进行研究,且对人力资本与资本回报率关系的研究较少。笔者测度了我国1980—2014年的资本回报率,并基于测度结果和人力资本视角,对其提升机制的动态演进进行实证分析。

二、资本回报率的测度方法及结果分析

(一)测度方法

在完全市场情况下,所有企业都没有制定价格的能力,因此其资本回报率与资本的边际产出密切相关,但资本的边际产出在统计中无法直接观测到,笔者借鉴Bai等(2006)的研究成果*Bai C E, Hsieh C T, Qian Y Y, The Return to Capital in China, Brookings Papers on Economic Activity, 2006, No.2, pp.61-88.,使用劳动报酬等数据进行间接推导,具体为:

(1)

其中,Y(t)和PY(t)分别表示总的产出和产出的价格,Ki(t)表示资本存量,MPKi(t)和PKi(t)分别表示资本的边际产出和资本价格,α(t)表示产出中的资本份额,可以使用劳动报酬数据W(t)进行推算,即:

(2)

最终的测度公式为:

(3)

其中,r(t)表示资本回报率,PY′(t)、PK′(t)分别为相应的价格变化率,δ(t)为折旧率。

(二)测度结果

本文数据区间为1980—2014年,数据主要来源于中国统计局网站、中经专网、国研网数据库以及《中国人口统计年鉴》。在资本回报率的测度中,需要使用到资本存量这一数据,本文使用的具体核算方法为:Kt=Kt-1(1-δ)+It,历年新增投资额It使用资本形成总额表示,基期资本存量使用单豪杰(2008)对中国1980年资本存量的核算数据,平均折旧率为10.96%。*单豪杰:《中国资本存量K的再估算:1952—2006年》,《数量经济技术经济研究》2008年第10期,第17-31页。

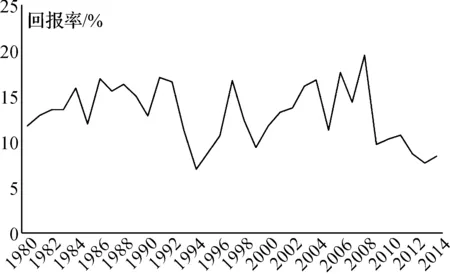

总体上看,中国资本回报率大体在15%上下波动,1992年之前波动较小,之后波动较大,且平均回报率略有下降(见图1)。1990—2014年有三个较为显著的下降期:一是1993年之后,改革开放深入推进,国内企业一时还未适应这种变化带来的竞争和压力;二是1998年出现的剧烈下降,这主要是由亚洲金融危机持续扩散造成的,中国周边国家货币竞相贬值,企业出口面临严重压力,国内环境也困难重重;三是次贷危机导致的资本回报率严重下滑(2009年之后)。虽然1992年之后,中国资本回报率波动较为显著,但大部分时间仍处在10%~15%之间。一个值得注意的现象是:2012年资本回报率已低于10%,2013年更是下降到7.68%,降幅十分明显,2014年略有回升,为8.38%。根据古典经济学边际递减理论,在当前困境下,继续依赖数量驱动型的增长模式不可避免地会导致资本回报率的进一步下降,从而不利于经济的持续、稳定增长。因而,从人力资本视角对资本回报率的提升模式进行研究,对破解当前发展困境具有一定的参考作用。

图1 我国资本回报率的测度结果

三、实证分析

(一)模型构建与数据说明

在Lucas(1990)相关研究*Lucas R, Why Doesn’t Capital Flow from Rich to Poor Countries? American Economic Review Papers and Proceedings,1990, No.2, pp.92-96.的基础上,本文建立了一个包含人力资本及其溢出效应的总的产出模型:

Y=A(t)K(t)βh(t)αha(t)γl(t)η

(4)

其中,Y为总产出,A(t)为技术进步,K(t)为资本存量,h(t)代表人力资本,ha(t)代表人力资本的溢出效应,l(t)为普通劳动者。

由式(4)可推导出资本的边际生产效率为:

MPK=βA(t)K(t)β-1h(t)αha(t)γl(t)η

(5)

在不考虑价格影响的情况下,对式(5)两边取对数,可得到计量模型如下:

lnr=C+αlnh+βlnk+γlnha+ηlnl+ξ

(6)

其中,ξ是随机扰动项。

人力资本数据主要借鉴Holz(2005)研究结果*Holz C A, The Quantity and Quality of Labor in China 1978-2000-2025, Hong Kong University of Science and Technology, Working Paper,2005.,根据劳动力受教育年限进行加权汇总。人力资本溢出效应则使用劳动力平均受教育年限表示。*Lucas R, Why Doesn’t Capital Flow from Rich to Poor Countries? American Economic Review Papers and Proceedings,1990, No.2, pp.92-96.中国劳动力中还存在大量没有受过教育的劳动者,但其对经济增长仍有着重要影响,因此本文将其纳入到研究的模型中去,并使用文盲劳动者的比率来表示。

(二)单位根检验与向量自回归模型滞后期选择

首先需要检验变量是否存在单位根,表1为单位根检验的具体结果。部分数据存在异方差,继续对一阶差分的数据进行检验,结果显示均为平稳的,因此变量之间可能存在着长期协整关系。

表1 ADF单位根检验

注:*、**以及***分别表示在10%、5%和1%水平上显著。

由于本文分析的是中国总体时间序列数据,且包含变量较多,因此选择基于向量自回归模型(VAR)的协整分析方法,即约翰森(Johansen)极大似然法。另外还需确定模型的最大滞后阶数,阶数太小会导致残差自相关和参数估计的非一致性问题,阶数太大则会导致自由度降低,影响估计结果的有效性。选择滞后阶数的方法较多,为确保结果的准确性和稳健性,本文综合五种估计结果对滞后阶数进行选择(见表2)。五种方法均显示滞后三阶的模型是较为适合的,进一步的AR根检验、自相关检验和异方差检验结果均显示三阶滞后模型是稳定的、不存在自相关和异方差。因此下文使用VAR(3)模型进行估计。

表2 VAR模型滞后期的选择

注:*表示该标准所选择的滞后阶数。

(三)协整分析

根据上文分析结果,构建三阶滞后期的VAR模型,并进行约翰森协整关系检验(见表3)。四次检验结果均拒绝了原假设,因此变量之间在5%的显著水平上存在着协整关系,这说明从长期关系看,因变量与相关自变量之间存在着相关关系。标准化协整系数则给出了变量之间具体的长期影响系数(见表4)。人力资本对中国资本回报率的提升有着显著的正向作用,虽然普通劳动者的影响也为正向,但估计系数远远低于人力资本。溢出效应的估计系数为32.75,远远大于资本存量3.51的估计结果,即溢出效应有着严重的阻碍作用,同时资本存量也制约了资本回报率的增长。造成这一结果的可能原因是,一方面中国投资驱动型的增长模式导致资本深化程度的不断提升,资本边际产出的下降已对资本回报率产生了负面影响;另一方面,中国在知识产权保护等政策方面还存在严重不足,长期来看,溢出效应的存在不利于企业人力资本的持续投入,最终不利于资本回报率的增长。

表3 约翰森协整检验

注:*表示拒绝原假设。

表4 标准化协整系数

注:括号内为标准误差。

(四)向量误差修正模型

表4仅说明了变量之间的长期关系,为了分析变量之间的短期关系,本文在原模型的基础上建立了VEC模型(向量误差修正模型)。利用协整关系模型的残差序列,并通过逐步回归的方法进行分析,具体的模型式(7)所示:

D(lnr)=-1.05[lnr(-1)-0.68lnl(-1) +3.51lnk(-1)+32.75lnha(-1) -1.75lnh(-1)-0.90@trend(80) -117.22]-0.03D(lnr(-1)) +0.16D(lnr(-2))-6.43D(lnl(-1))-9.46D(lnk(-1))+39.96D(lnha(-1))-26.65D(lnh(-1))+1.26 -0.04@trend(80)

(7)

与长期协整关系结果相反,人力资本和普通劳动者在短期的影响均为显著的负向关系,即人力资本提升和普通劳动力的增加最初会不利于中国资本回报率的增长,后期则会出现明显的促进作用。而人力资本的溢出效应的短期估计系数则为正值,即有着显著的正向影响。另外,由于中国近年来持续的高投资率,资本存量在短期的系数也为负,即有着负向影响,这进一步印证了中国过高的投资增长不利于资本回报率提升的结论。

(五)脉冲响应

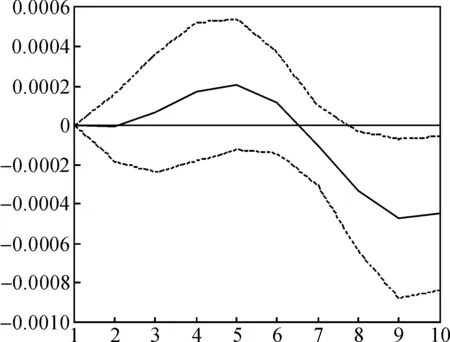

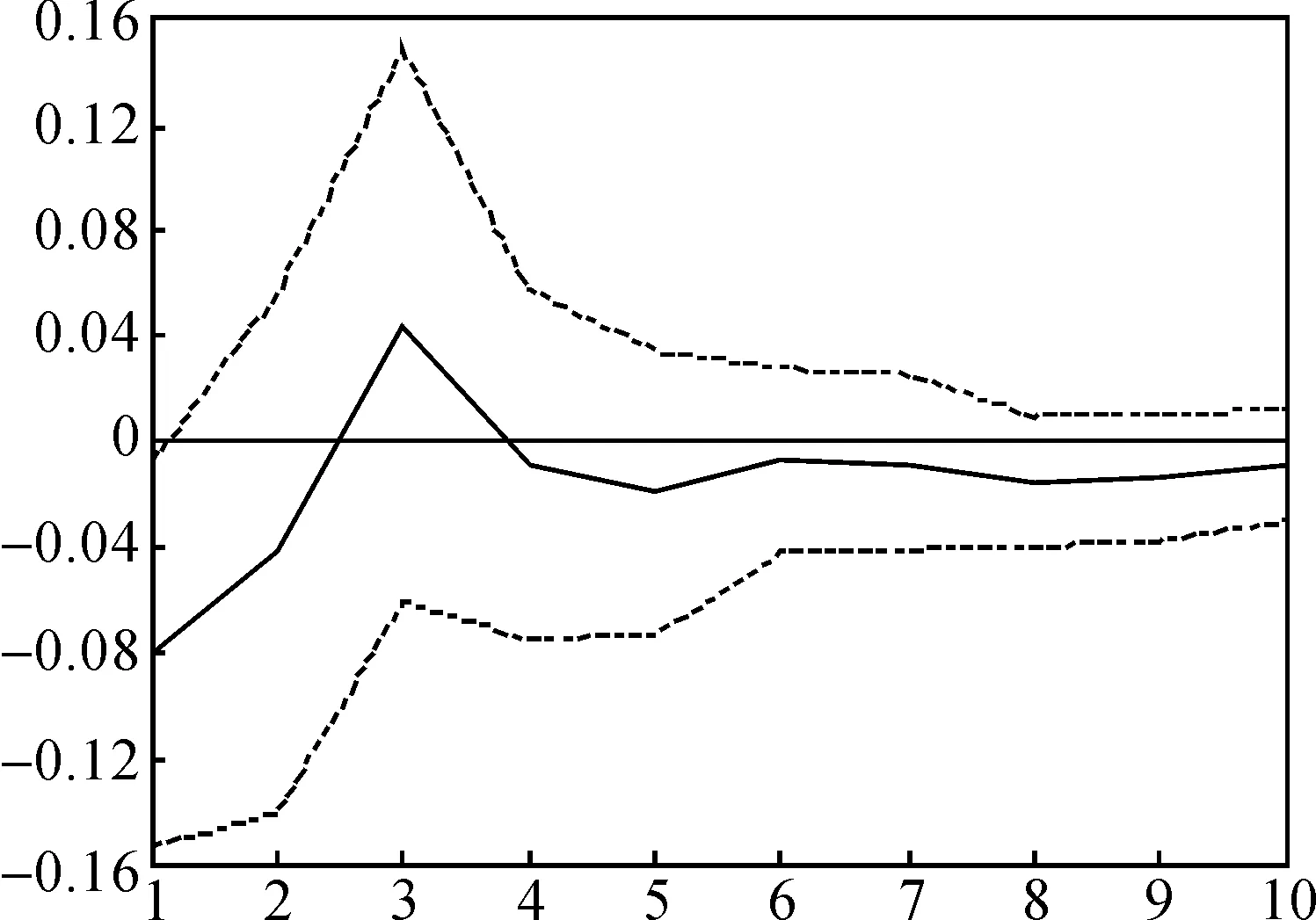

上文分别通过协整关系与误差修正模型分析了资本回报率变动的长短期机制,为了将所有变量纳入到一个统一的系统中去,本文利用脉冲响应方法研究资本回报率对各自变量冲击的反映,该方法可以很好地反映系统内部或外部冲击对资本回报率的动态作用,该结果不仅能反映出该影响的时滞,还能反映出影响的程度和方向,因此比较适合进行动态分析。具体的动态演进分析结果如图2—图5所示。

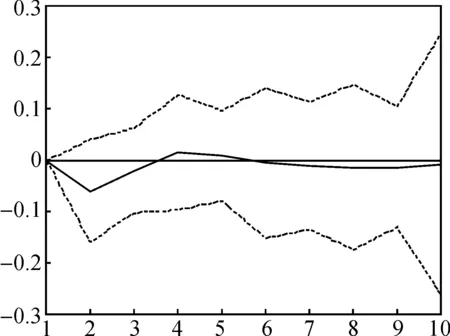

图2 r对h冲击的响应

图3 r对ha冲击的响应

图4 r对l冲击的响应

图5 r对k冲击的响应

误差修正模型显示,人力资本的提升在初期会在一定程度上导致资本回报率的下降,但长期而言具有持续稳定的促进作用。对人力资本的投入是一项持续且耗费巨大的工程,企业在初期会因人力投入成本的增加导致资本回报率的明显下降,同时,人力资本提升的效应存在一定的滞后,需要一定时期的传导才能逐步体现出来,因此在初期出现负向影响在所难免。到第二期,人力资本已产生了较为显著的促进作用,在后期虽出现一定波动,但效果仍持续存在。相比较普通劳动者,高素质劳动者可以较好地掌握较高水平的技术,且能够持续提高自身素质和学习新技术新工艺,从而不断提升企业的资本回报率。这说明对人力资本的投资在长期能够产生持续稳定的收益,是促进企业资本回报率提升的重要推动力,企业应将人力资本的提升工作作为一项长期战略,以保持企业经营的持续稳定发展。

溢出效应在前期有着积极的影响,但长期而言有着明显的负向影响。人力资本溢出效应的存在,会提高整个行业或地区的人力资本水平,每个劳动者可以从其他劳动者人力资本的提升中受益,即人力资本的提升能够产生一定的正外部性,提高整个行业或地区的生产率。由于这种正外部性的存在,市场机制无法解决这一问题,因此每个劳动者或企业都希望从其他人那里获取正外部性,而不是积极提升自身的人力水平,最终会导致整个行业或地区人力资本投资的不断下降,从而阻碍资本回报率的进一步提升。因此,政府应在市场失灵的这一领域,制定相应政策进行合理引导。

普通劳动者的增加在初期不利于资本回报率的提升,随后则促进资本回报率的提升,但该促进作用随着时间的推移逐渐消失。造成这一现象的主要原因是,普通劳动者没有受到正规的系统教育,技术水平和生产效率不高。而中国普通劳动者的数量众多,对企业而言,如果这类劳动力的需求已达到饱和,其数量增加会提高人员投入成本,同时因劳动力增加而带来的利润增长有限,因此不利于资本回报率的增长。当普通劳动力进入企业后,经过一段时间的培训和“干中学”等途径,劳动者掌握了一定的技术和生产经验,在一定程度上提高了生产效率,进而提高企业的资本回报率。但是普通劳动力对资本回报率的促进作用较为有限,后期基本消失为零,这可能是因为这类劳动力缺乏系统、完整的教育经历,对知识和技能的掌握存在瓶颈,简单的技术容易习得,而对较高水平的技术学习有较大困难和不确定性,因此无法形成持续有效的促进力量。

资本存量的增加在初期对资本回报率造成了剧烈的冲击,在第三期使资本回报率降到最低水平,随后这种负向冲击有所减轻,但长期而言仍持续存在。近年来我国通过持续投资,不断提高资本深化的水平,使经济出现了较长时期的高速增长,但这种增长的弊端也在不断显现。根据古典经济增长理论,持续的高投资会导致资本边际产出的下降,甚至为负,进而导致资本回报率的下降,最终导致投资驱动型增长模式无以为继。现阶段,我国的投资水平对资本回报率的影响接近于由正向负转变的转折点,投资高速增长的模式已无法长期维持,需尽快转变经济增长方式。

四、对我国投资驱动型增长的再思考

我国资本深化程度在不断加深,投资在经济发展中所占的比重越来越大(见图6),资本形成占GDP比例从1980年的34.8%上升到2014年的46.7%,已接近GDP的一半水平。如此高的比率对我国的长期增长是不利的。与此同时,本文对我国资本回报率的测度结果却显示,次贷危机发生之前,中国的资本回报率在多数年份都处于15%上下波动,并未出现明显的持续性下跌的情况,这不符合边际报酬递减规律,为什么我国的资本回报率会出现这种费解状况?

从分析结果来看,资本存量的提高对资本回报率的影响仍然是符合资本边际报酬递减规律的,而且资本存量的增加在短期和长期都对资本回报率产生了明显的负向影响,因此中国投资驱动型的增长模式已不利于资本回报率的稳定和经济的持续增长。对我国资本回报率的一个可能解释是,人力资本出现了较为明显的提升,1980年总的人力资本为2 744百万年,2014年已达到7 369百万年,增长了168.5%。*根据Holz(2005)研究进行的核算整理。人力资本的提升对资本回报率有着长期稳定的正向影响,进而减轻了资本深化的负向影响,因而资本回报率可以在一个较长的时期内保持相对稳定的状态。

图6 人力资本水平和资本形成率

次贷危机爆发以后,受整个世界经济形势的影响,中国经济增长速度以及资本回报率都出现了显著的下降,这在一定程度上反映了我国经济抗风险能力不足,即经济增长的质量不高,对外界冲击的抵抗能力较差,因此我国应逐渐改变投资驱动型的增长模式,通过提高人力资本和技术水平等方式,实现经济增长质量的提升,进而保持经济健康稳定发展。

五、结论与启示

笔者估算了我国1980—2014年的资本回报率,并对其动态演进机理进行了分析,得出以下四个结论。

1.中国资本回报率基本保持在一个相对稳定状态。次贷危机之前,中国资本回报率虽有几次明显波动,但总体上看,基本保持在15%上下波动。次贷危机爆发之后,则出现了较为明显的下降,2013年已降至7.68%,为历年最低水平,2014年略有回升,为8.38%。

2.人力资本的影响呈U型,溢出效应的影响则呈倒U型。由于对人力的投资存在着滞后性,其在初期会因成本增加而降低回报率,在后期则有着持续稳定的提升作用。因此,应注重对劳动力的长期投资,而不仅仅关注短期回报的高低。在短期内,溢出效应会使整个行业或地区的平均人力资本提升而带来正的外部性,但长期则会抑制人力资本的投资,进而导致资本回报率的下降。

3.普通劳动者对资本回报率的促进作用较短,长期而言则有着不利影响。普通劳动者在初期会降低资本的回报率,随后会短暂地促进资本回报率的提升,但长期来看,这种影响会逐渐消失。普通劳动者由于缺乏系统、完整的教育经历,对技术的学习与掌握存在一定的瓶颈,不利于较高技术的应用和普及,从长期来看,其对资本回报率的影响较为有限。因此,企业的扩张应更多转向提升劳动者的人力资本水平,而不仅仅是数量的增加。

4.资本存量的增加不利于资本回报率的提升。经济的增长离不开资本的投入,但长期过度的投入则会导致效率的下降,最终不利于资本回报率的提升。中国现阶段的资本存量已出现“过剩”,进一步的数量增长将不可避免地产生负面影响,因此应加强存量的提质与改造,而不是仅仅依赖增量的提升。

对中国现实情况的分析显示,中国资本回报率能够在一个较长时期内保持稳定的主要原因是中国人力资本的大幅度提升,这也在一定程度上延续了中国投资驱动型的增长模式,但投资驱动型增长模式的弊端已在逐步显现。在经济新常态背景下,粗放型的增长模式已越来越无法适应现实的需要,因此应切实推动经济转型,更多地依赖人力资本等新型驱动机制,以提升经济增长的质量。针对人力资本溢出效应,政府应加强政策引导,积极鼓励企业进行人力投资,并加大保护力度,减少溢出损失,从而更大限度地发挥人力资本的积极作用。

(责任编辑 陈汉轮)

Analysis of the Influence of Human Capital on Capital Return in China

YANG Jun1& XIAO Mingyue2

(1.Economics&ManagementSchoolofZhejiangSci-techUniversity,Hangzhou,Zhejiang, 310018,China;2.Investment&InsuranceDepartmentofZhejiangFinancialCollege,Hangzhou,Zhejiang, 310018,China)

This paper measures the capital return in China from 1980 to 2014, and analyzes its dynamic evolution. The main conclusions drawn are: the influence of human capital on capital return is U-shaped, compared to unskilled workers, skilled workers’ role in promoting capital return is more stable at the late stage; spillover effect is significantly positive in the early stage but becomes negative in the late stage; increasing capital stock will reduce capital return both in the short and long terms; the promoting effect of the growth of human capital on capital return is the important reason for China to maintain a high investment rate.

human capital; spillover effect; capital return

2016-09-26

教育部人文社科研究青年基金项目(15YJC790126);浙江省自然科学基金项目(LQ14G030023);浙江省高校人文社会科学重点研究基地浙江理工大学应用经济学基地项目(2016YJYB02)

杨君,男,安徽宿州人,讲师,博士,研究方向为世界经济理论与政策。

10.3969/j.issn.1671-2714.2016.06.007

猜你喜欢

新农村(浙江)(2022年5期)2022-05-19 05:52:30

今日农业(2020年19期)2020-11-06 09:29:28

房地产导刊(2020年5期)2020-06-24 06:14:06

中国公路(2017年5期)2017-06-01 12:10:10

海外星云(2016年7期)2016-04-27 21:30:55

东西南北(2015年9期)2015-09-10 07:22:44

人力资源(2015年7期)2015-08-06 10:45:13

项目管理技术(2015年3期)2015-04-23 08:44:30

现代企业(2015年5期)2015-02-28 18:50:54

中国卫生(2014年7期)2014-11-10 02:33:10