EXCEL在投资管理决策中的应用

2016-12-16 00:51夏利华

商业经济 2016年9期

关键词:投资管理

夏利华

[摘 要] 投资决策是企业财务管理的一项重要内容,因其决策涉及到的项目价值高,决策时间长,需要建立在货币时间价值和投资风险价值的基础上。Excel是一种功能强大的电子表格软件,运用Excel函数中相关财务函数计算各种投资指标,根据指标结果对投资项目做出收益评估和风险评判,做出科学有效的投资决策促进财务管理手段的科学化。

[关键词] EXCEL;投资管理;资金时间价值;决策分析

[中图分类号] F470[文献标识码] B

投资决策做为财务管理中重要内容,是指在经济活动中投资者为了实现预期目标,运用科学的理论和技术手段,通过一定的程序对投资的可行性、规模、成本与效益等重大问题进行的预测分析和方案决策。EXCEL电子表格具有强大的数据计算和分析处理功能,在强大的函数功能中提供了具体财务函数作为决策辅助工具,利用这些函数工具的方便之处,在于不需要程序输入,只要输入正确的参数,即可完成复杂的分析过程求出指标值,能够有力地支持信息处理和决策分析,使财务管理中投资问题变得降低分析难度。下面将通过函数的具体使用及建立相应的模型工具来详细介绍EXCLE在投资管理中的具体应用。

一、投资财务函数的使用

(一)折现率函数RATE()

格式:RATE(nper,pmt,pv,fv,type,guess)

其中rate代表利率;nper代表期数;pmt代表各期应付(应得)金额,即年金;fv代表终值,缺省为0;Type代表类型,0为期末可缺省,1为期初。

[案例1]小李欲对承包商李总投资300000元,投资资金用作工程建设,投资期五年,期间每年末支付给小李90000元投资回报,请你帮助小李决策这项投资的报酬率以及它的可行性。

操作思路:该项目属于分期等额收回的投资,用RATE()函数可以计算返回方案的实际利率。

操作步骤:

1.选取存放数据的单元格。

2.插入函数,类别选取“财务”,选择RATE,确定,打开“函数参数”对话框。

3.在“函数参数”对话框中,在“Nper”中输入5,在“Pmt”中输入90000,在“Pv”中输入-300000(投资流出为负值),标题栏公式為=RATE(5,90000,-300000)

4.点击确定后,返回计算结果为15.24%,即本项投资的年投资报酬率,小李可以根据这个值结合资金成本率或机会成本率判断投资是否具有可行性,如果收益偏低可以重新谈判提高每年的投资回报。

(二)现值函数PV()

格式:PV(rate,nper,pmt,fv,type)

其中参数含义同折现率函数RATE()的参数。

[案例2]小张要投资购买一项保险年金,该保险可以在今后20年内于每月末回报500元。此项保险的购买成本为60000元,假定投资回报率为8%,请你帮助他计算一下这笔投资是否值得运作。

操作思路及步骤:可以通过函数PV()

该项保险年金的现值为:

PV(0.08/12,12*20,-500)=59777.15(元)

每月末得到回报500元,20年内总回报即年金现值59777.15元,小于实际支付的60000元,因此这项投资不具可行性。

(三)年金相关函数

1.年金函数PMT()

格式:PMT(rate,nper,pv,fv,type)

其中参数含义同折现率函数RATE()的参数。

2.年金中的本金函数PPMT()

格式:PPMT(rate,nper,pv,fv,type)

各参数含义同(1)

3.年金中的利息函数IPMT()

格式:IPMT(rate,nper,pv,fv,type)

各参数含义同(1)

投资涉及的金额大、期限长,我们以投资期内等额回收投资法为例,通过建立长期投资等额回收模型来分析决策过程。

[案例3]Y公司计划投资M项目,投资本金500万元,投资期限为10年,预期投资收益率为8%,与受资方约定以等额回收方式收回投资,请你代Y公司计算该笔投资的年等额回收额、本金回收及收益情况。

操作思路:在等额投资回收法中,可以使用年金函数PMT()计算各期的等额投资回收额,然后用函数PPMT()计算出各期的投资本金回收额,再用函数IPMT()计算各期的投资收益额,并决策该投资方案是否可行。

操作步骤:

1.创建文件,在工作表中输入案例3的基本信息,如图1A1:B4单元格所示;

2.把长期投资等额回收需要的参数变量输入到Excel表内,如图1所示。

(1)在B9:B18单元格内输入公式“=PMT(B4,B3,-B2)”,然后按Ctrl+Shift+Enter组合键,求得第1-10年每年的投资回收额;

(2)在C9:C18、D9:D18及E9:E18单元格内输入相应公式(如图1所示),求得第1-10年每年投资收益额、投资本金回收额及每年的剩余投资本金额。

图1 等额投资回收计算表

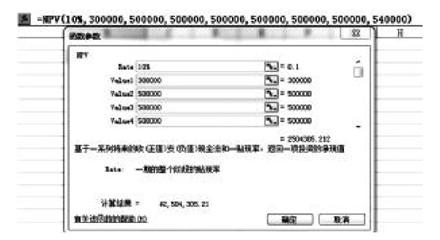

(四)使用NPV净现值函数

格式:NPV(rate,value1,value2...)

功能:在未来连续期间的各年现金流量和折现率已知的条件下返回该项投资的净现值。

[案例4]X运输公司投资1000,000元购买一批运输用卡车,运输行业的平均投资回报率为10%,现金流情况如下:第一年初购置支出1000,000元,第一年年末现金净流入300,000元,第2-7年每年年末现金净收入500,000元,第8年年末现金净收入500,000元,收回车辆残值40,000元。求该项投资的净现值NPV,并分析该项投资是否合算。

操作思路:

净现值等于未来现金净流量现值与原始投资额现值的代数和,即将未来现金流入逐一折现,同当前的现金流出作比较得出净现值,若净现值为非负数,则投资项目可行,反之则项目不可行。

具体操作如下图2所示:

不包含期初现金净流出的1000,000元,NPV=2504305.21元,减去期初投资净流出,余额为1504305.21,这是真正意义上的净现值,因为净现值公式中的value是指每期期末发生金额,如果value1=-1000000,则代表第一年年末投资1000000,而每笔现金净流入也都向后顺延一年,与实际情况不符,因此,为真实地反映净现值情况,应该采用上述做法,而不能直接将数据带入到函数中。

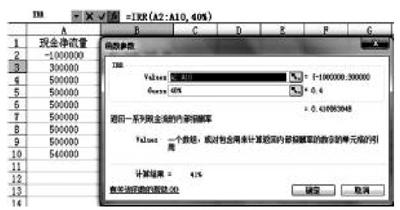

(五)内含报酬率函數IRR()

格式:IRR(values,guess)

功能:计算得出连续期间的现金流量的内含报酬率。

参数values必须包含至少一个正值和一个负值,按顺序输入支付和收入的数值;

参数guess为对IRR计算结果的估计值。

[案例5]资料同上述[案例4],计算IRR并分析该项投资是否合算。

操作思路:

使用内含报酬率函数,求得能够使未来现金流入量的现值等于现金流出量现值的折现率,即净现值为零时的折现率。

操作步骤如图3所示:

图3 投资方案的IRR计算图

因为该项投资的NPV=1504305.21>0、IRR=41%,大于行业平均投资回报率,因此该项投资是可行的。

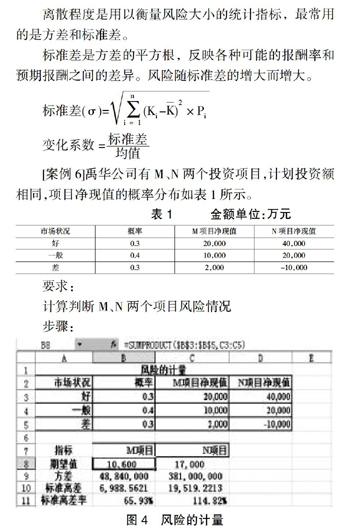

二、风险的计量

风险作为财务和经营活动一种不确定性客观存在,正视风险并将其较为准确地衡量,成为财务管理中一项重要工作。对风险进行衡量时应着重考虑期望值、离散程度指标。

期望值是反映预计值的平均化,在各种不确定因素影响下,代表投资者的合理预期。

期望值(K)=(P×K)

离散程度是用以衡量风险大小的统计指标,最常用的是方差和标准差。

标准差是方差的平方根,反映各种可能的报酬率和预期报酬之间的差异。风险随标准差的增大而增大。

标准差(σ)=

变化系数=

[案例6]禹华公司有M、N两个投资项目,计划投资额相同,项目净现值的概率分布如表1所示。

表1 金额单位:万元

要求:

计算判断M、N两个项目风险情况

步骤:

1.创建以“风险的计量”命名的工作表;

2.将参数信息及公式输入到单元格内求值,如图4所示。

①在单元格B8输入公式“=SUMPRODUCT($B$3:$B$5,C3:C5)”,拖拽公式到单元格C8,求出A、B的期望值;

②在单元格B9输入公式“=SUMPRODUCT($B$3:$B$5,(C3:C5-B8)^2)”,拖拽公式到单元格C9,求出A、B的方差;

③在单元格B10输入公式“=SQRT(B9)”,拖拽公式到单元格C10,求出A、B的标准离差;

④在单元格B11输入公式“=B10/B8”,拖拽公式到单元格C11,求出A、B的标准离差率。

结论:M项目净现值期望值较小,标准离差和标准离差率均小于N项目,因此风险程度较低。

通过以上案例介绍了Excel中财务函数在投资决策和风险分析中的应用,体现出Excel与通用的财务软件相比,具有成本低、可操作性强的优势,加强对Excel软件的应用,挖掘其在财务管理中的深度应用,可以使复杂的投资决策简便化,提高财务人员的工作效率,提高会计信息处理的相关性和及时性,进而提升企业的管理水平。

[参 考 文 献]

[1]周丽媛,付艳.EXCEL在财务管理中的应用[M].大连:东北财经大学出版社,2014(7)

[2]韩良智.EXCEL在财务管理中的应用[M].北京:清华大学出版社,2015(1)

[责任编辑:潘洪志]

猜你喜欢

现代商贸工业(2016年5期)2016-12-26

大众理财顾问(2016年9期)2016-10-11

企业导报(2016年13期)2016-07-19

大众理财顾问(2016年2期)2016-06-06

大众理财顾问(2016年2期)2016-06-06