农村产权制度改革的德·索托效应研究——以武汉市黄陂区李集街为例

2016-12-15 09:05:09范永俊

学海 2016年6期

范永俊

农村产权制度改革的德·索托效应研究

——以武汉市黄陂区李集街为例

范永俊

本文研究新一轮农村产权制度改革对农村金融市场产生的影响,发现明晰农村产权、使农村资产具备有效抵押物的属性后,能够部分解决农民贷款难的问题,产生德·索托效应①。但武汉市李集街的调查也显示出德·索托效应的产生需要时间和条件,具有阶段性。

农村产权制度改革 德·索托效应 农村产权抵押

在我国,农民贷款难的问题普遍存在,学者们普遍认为农民贷款难主要原因在于缺乏有效抵押物(林惠虾,2008;王越子等,2010;洪正等,2010)。土地作为农民的主要资产,具有固定性、难毁坏、可明确界定等特点,是农民获得贷款的理想抵押物。但目前我国农村土地的所有权归农民集体所有,承包经营权归农民所有,产权不完整、主体不明晰,虽然农民享有较充分的土地经营权(阮建青,2011),但受法律限制②,土地抵押难以实现。据此,有学者提出为解决农村贷款难的问题,需通过农地产权及抵押制度改革,明晰农村产权(刘红梅、王克强,2000)。

从一些发展中国家农村产权制度改革的效果来看,明晰产权使资产具备有效抵押物的属性后,信贷市场的运作绩效得到改善,由此呈现出德·索托效应,如泰国、洪都拉斯、巴拉圭等(Feder,1987;Lopez,1997;Carter & Olinto,2003)。Besley et al.(2012)对斯里兰卡的数据进行定量分析发现,德·索托效应是非线性的、具有财富异质性,还受放贷者竞争程度的影响。我国农村的产权制度、社保体系完善程度、产权抵押模式、农民收入结构都与上述国家不同,通过农村产权制度改革,对农村资产进行确权,使其具备有效抵押物的属性后,农村融资困境是否能缓解呢?德·索托效应会产生吗?本文将以武汉市李集街为例考察农村产权制度改革的试点情况,并分析德·索托效应是否发生及发生所依赖的条件。

理论综述

秘鲁经济学家德·索托(2000)在其著作《资本的秘密》中认为,资本是资产中蕴藏的、可开发的新的生产潜能,资产须经合适的所有权机制才能转化成资本,发挥巨大的剩余价值。赫尔南多·德·索托发现,西方国家的正规所有权制度具有以下效应:(1)固定资产经济潜力;(2)把分散信息融入一种制度;(3)建立责任、信用制度;(4)使资产可交换;(5)构建人际关系网;(6)保护交易。正是这六大效应使资产转换为资本,得以充分发挥价值。而大多数第三世界国家缺乏一个可以发掘资产经济潜能的正规所有权制度,人们的财产所有权难以核实、缺乏法律保护,尽管第三世界国家拥有令人惊讶的巨额资产③,但那只是无法发挥经济潜能的僵化资本。Besley et al.(2012)在德·索托上述理论的基础上提出,完善产权使资产具备充当贷款抵押物的属性后,能够提高资本市场的运作绩效,并将“资产通过明晰产权具备有效抵押物的属性后,信贷市场的运作绩效得到改善”定义为德·索托效应。

国外关于农村产权制度改革的德·索托效应的研究主要包括:(1)一些学者在研究中证实了德·索托效应的存在。譬如Feder(1987)利用泰国三个省份的农场数据,把缺乏安全合法所有权的农民与具有合法所有权的农民进行对比发现,产权资格的授予显著改善了信贷市场的运作绩效,信贷供给量显著增加。来自洪都拉斯的经验研究也显示,农村产权制度改革存在德·索托效应(Lopez,1997)。(2)相反,一些学者发现不存在产权制度改革的德·索托效应。例如,印度给农民发放正规土地所有权证书,明晰土地产权,但由于小规模生产者受到其他信贷市场因素的较大影响,信贷市场的运作绩效没有得到显著改善(Pender & Kerr,1999)。尼加拉瓜在90年代对农地进行的自由化改革也没有出现预期的信贷市场运作绩效改善(Boucher et al.,2005)。(3)有学者则认为农村产权制度改革中,德·索托效应的产生需要具备一定的前提条件。Deininger(2003)认为这些前提条件是:土地不再是农民的主要生存保障,潜在借款人拥有盈利性的经营项目。Carter&Olinto(2003)对巴拉圭农村产权制度改革的经验研究表明,德·索托效应是否发生还与资产等级有关,中等、大规模农户的信贷可获得性在土地确权登记后得到提高,而小规模农户依然受到信贷市场的定量配给,只有当土地规模达到15公顷时,德·索托效应才会产生。当农户规模小、土地价值低、取消抵押物赎回权实施困难时,银行出于交易成本的考虑可能不愿接受土地做为抵押物(Field&Torero,2006)。另外,在一些地区,取消抵押物赎回权无法实施,小规模生产者无法利用其贷款需要的金融基础设施,潜在借款人的经营项目缺乏盈利性或盈利性较差,这时,即使通过改革使土地可以充当抵押物,农村信贷市场的运作绩效也不会改善,德·索托效应也不会出现(Deininger,2003)。Besley et al.(2012)运用斯里兰卡的数据进行定量分析发现,德·索托效应是非线性的、具有财富异质性、依赖于放贷者的竞争程度大小。因此,德·索托效应的存在依赖于一定条件,如产权所有人的抵押意愿、银行的贷款意愿、资产规模、资产价值以及相关的其他制度和市场,如社保体系的完善程度、保险市场发育水平的影响等等。

国内对德·索托效应的研究也存在很多争论。部分学者提出农村产权制度改革对资产进行确权,使农村资产具备有效抵押的属性后,信贷市场运作绩效改善,存在德·索托效应。一些学者则认为目前并不存在德·索托效应。指出,我国农村产权不完整、农地抵押受到法律限制,农民难以获得正规信贷,因此应改革现有的农村产权制度,提高地权稳定性,从而提高银行接受农地充当抵押物的意愿,改善农村信贷市场的运作绩效(叶剑平等,2006)。还有一些学者认为,即使进行农村产权制度改革使农地可以充当抵押物,信贷市场运作绩效也不会改善,因为基于以下原因,银行不愿接受农地充当抵押物发放贷款:目前农地规模小、价值低、承担较强的生存保障功能(王兴稳、纪月清,2007)、取消贷款抵押物赎回权和处置土地难度大(钟甫宁、纪月清,2009)。张龙耀、杨军(2011)通过理论模型研究认为,农地产权制度改革使得农地可以抵押后,农村融资困境不一定得到改善,因为只有非农收入高的低风险农户才愿意申请农地抵押贷款;同时,银行考虑到取消抵押物赎回权的风险,只会向上述农户发放贷款。2008年成都市进行了农村产权制度改革,对农村土地、房屋进行确权登记颁证,张迎春等(2012)对该市农村产权抵押融资的供需双方进行考察后发现,改革后信贷市场运作绩效并未得到提高,农村的信贷约束程度没有降低。

农村产权制度改革的德·索托效应:以武汉市李集街为例

(一)农村产权制度改革试点情况和数据来源

2011年底,农业部等20个部委推动了新一轮全国性农村改革试验区建设,批准了24个农改试验区,其中武汉市获批成为承担农村产权制度改革任务的试验区。在农业部农村改革试验区办公室的指导下,武汉市率先在9个街、镇开展试点工作,加快建设武汉农村综合产权交易所,即“9+1”试点工作。目前,试验区已初步显现出改革成效。本文将以武汉市“9+1”试点之一李集街为例,考察农村产权制度改革的试点情况。

李集街是黄陂区西北部的人口、土地资源大街,总人口89557人,占黄陂区总人口的7.92%,版图面积170.9平方公里,占黄陂区土地总面积的7.56%。在武汉市农村产权制度改革中,李集街被选定为先行试点。截至2012年10月,李集街已大致完成“十权”④确权工作,除农村集体建设用地使用权、农村宅基地使用权、农村集体林地使用权和林木所有权确权工作分别完成69%、69%、86%外,其余七权已确权完毕,设立李集街农村产权交易平台,并且积极尝试新型农业经营模式,成立土地股份合作社4家,占地共计4000亩,组建农民专业合作社10家。从李集街农村产权制度改革的工作进展可以得出,目前该街的农村产权基本明晰,农村资产已具备有效抵押物的属性。

与其他试验区农村产权制度改革措施相比,武汉市的一大特色是建立运行农村综合产权交易所。截至2013年2月,武汉农交所开设了九种交易项目,交易的农村土地达83.74万亩,受惠农户达14万。武汉农交所不仅交易活跃,而且及时、全面地披露产权交易、抵押登记等数据资料。本文所采用的农村产权交易笔数、交易面积、交易均价的相关数据以及农村产权抵押登记情况均来自武汉农交所网站的公开数据,其他数据则是从武汉市统计年鉴及实地调查获取。

(二)农村资产在最理想状态下的抵押价值

1.计算说明

在计算农村资产在最理想状态下的抵押价值之前有以下几点需要说明:

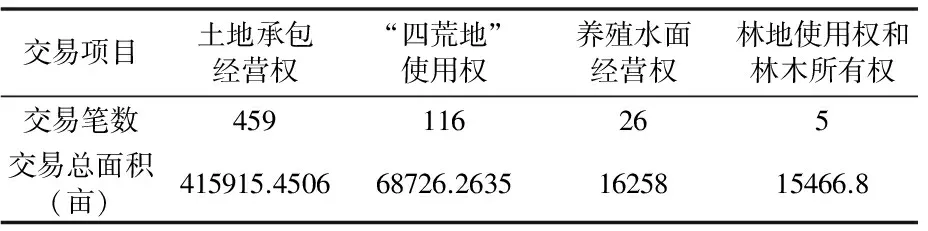

(1)农村资产:本文的农村资产指土地⑤,包括耕地、“四荒地”、养殖水面及林地,农村产权主要指土地承包经营权⑥、“四荒地”使用权、养殖水面经营权、林地使用权和树木所有权。具体原因如下:第一,武汉农交所已开设的交易品种有九种⑦,但实际只有土地承包经营权、“四荒地”使用权、养殖水面经营权、林地使用权和林木所有权有交易发生。截至2013年3月27日,武汉农村综合产权交易所土地承包经营权、“四荒地”使用权、养殖水面经营权、林地使用权和林木土地产权所有权分别达成交易459笔、116笔、26笔、5笔(见表1)。可以看出,土地承包经营权的交易比较活跃,交易市场越活跃,金融机构越愿意接受土地作为抵押物发放贷款。第二,目前武汉农村商业银行、中国银行、汉口银行已开展土地承包经营权抵押贷款,武汉农商行还发放林权、水域滩涂养殖经营权抵押贷款业务。第三,从武汉农交所公布的数据可以看出,目前的农村产权抵押登记主要是土地经营权和水域滩涂养殖证的抵押登记。但由于李集街“四荒地”面积数据不可得,计算农村资产的抵押价值时只考虑土地承包经营权、养殖水面经营权、林地使用权和林木所有权这三种。

表1 武汉农村综合产权交易所产权交易情况 2013年3月27日

数据来源:武汉农村综合产权交易所网站。

(2)最理想状态:这里所说的最理想状态是指资产所有人愿意并且用其拥有的产权明晰的农村资产作为抵押向金融机构申请贷款,金融机构在发放贷款时不考虑贷款风险、贷款收益、交易成本、抵押物处置难易程度等因素,愿意向所有贷款申请人发放足额的抵押贷款。

(3)抵押价值:农村资产在最理想的状态下的抵押价值是在其潜在价值上计算出来的,农村资产在最理想的状态下的抵押价值=农村资产的潜在价值*抵押率,抵押率一定时,农村资产的潜在价值越大,抵押价值越大。由此可见,本计算的关键之处在于农村资产的潜在价值,这又是由资产规模、资产交易价格和资产剩余使用年限决定,农村资产的潜在价值=耕地面积*交易价格/年/亩*土地经营权剩余年限+养殖水面面积*交易价格/年/亩*养殖水面经营权剩余年限+林地面积*交易价格/年/亩*林地使用权和林木所有权剩余年限。

2.具体计算

(1)计算假设

假设一:假设武汉市自1998年延长农村土地的承包期后,土地经营权的承包期限不再改变;

假设二:土地交易价格在剩余年限内保持不变。

(2)相关数据

①资产规模(见表2)

表2 李集街耕地、养殖水面及林地面积(亩)

数据来源:实地调查。

②交易价格

由于李集街的农村产权交易较少,各种类别土地的交易价格可能不能反映长期水平,因此以2012年黄陂区各种土地的交易均价代替(见表3)。

表3 2012年黄陂区各类别土地的交易均价

数据来源:武汉农村综合产权交易所网站。

注:黄陂区只在2010年3月24日发生过1笔林地使用权交易,上表中的林地均价为此交易的交易价格

③资产剩余使用年限

根据《农村土地承包法》的规定,我国实行农村土地承包经营制度,农村土地指的是“农民集体所有和国家所有依法由农民集体使用的耕地、林地、草地,以及其他依法用于农业的土地”⑧。因此,耕地、养殖水面、林地适用《农村土地承包法》。法律规定耕地、林地的承包期分别为30年、30至70年,为方便计算,耕地、养殖水面、林地的承包期都取30年。武汉市于1998年延长农村土地的承包期30年到2028年,假设土地经营权的承包期限不再改变,那么土地经营权、养殖水面经营权和林地使用权和林木所有权的剩余年限为16年。

(3)农村资产在最理想的状态下的抵押价值

农村资产的潜在价值=耕地面积*交易价格/年/亩*土地经营权剩余年限+养殖水面面积*交易价格/年/亩*养殖水面经营权剩余年限+林地面积*交易价格/年/亩*林地使用权和林木所有权剩余年限

潜在价值=66,001.77*371*16+1,006*266*16+67,860.93*10*16

=406,925,791.52(元)

农村资产在最理想的状态下的抵押价值=农村资产的潜在价值*抵押率⑨

=406,925,791.52*60%

=244,155,474.912(元)

(三)德·索托效应

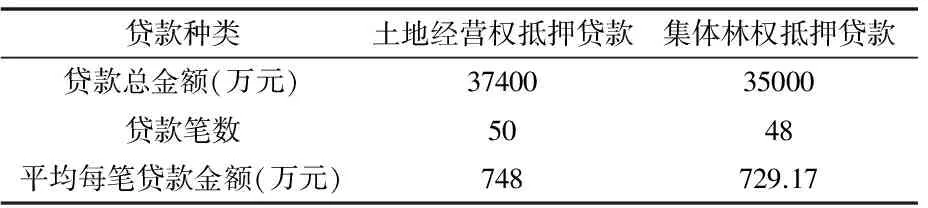

以上的粗略计算得出农村资产在最理想状态下抵押价值接近2.5亿元,如果这些资产的抵押价值能够实现,那么农村的融资困境将得到很大程度的缓解。理论上,农村产权制度改革不仅对农村资产进行确权登记颁证,而且不断建设农村综合产权交易所这一产权流转市场,这些举措增加了银行接受农村资产作为抵押物发放贷款的可能性,德·索托效应很可能发生。在具体实践中,通过对武汉市农村产权制度改革情况的考察可以发现,德·索托效应似乎已经发生。早在2009年10月,武汉农交所就设计开发出农村综合产权抵押贷款,自2011年底武汉市被批准为农改试验区后政府更是鼓励武汉农商行、中国银行、汉口银行等银行稳妥进行农村产权抵押贷款业务,这些举措在很大程度上降低了农村生产经营主体的信贷约束,提高了农村信贷市场的运作绩效,从而形成德·索托效应。截至2010年底,已有22家种养大户、农民专业合作社和农业企业获得农村产权抵押贷款,贷款金额共计1.045亿元。截至2012年7月,金融机构共发放农村土地经营权抵押贷款50笔,贷款金额达3.74亿元,平均每笔贷款金额为748万元;发放集体林权抵押贷款48笔,抵押金额共计3.5亿元,平均每笔抵押金额约729.17万元(见表4)。截至2012年底,已有百余家农户、农民专业合作社及农业企业获得土地经营权抵押贷款98笔,累计贷款金额7.44亿元。

表4 金融机构发放农村产权抵押贷款情况 2012年7月

数据来源:实地调查。

然而实际调查发现,李集街尚没有农村产权抵押贷款发放,德·索托效应还没有显著发生。结合李集街的农村产权制度改革情况看,这可能是由于改革工作开展较迟,还有部分农村资产没有确权,农村土地还没有全部平整,农业的适度规模经营还处在初步阶段,产权交易平台尚未实际运行。也就是说,李集街的农村产权制度改革还没有完成,改革成效尚未显现。武汉市各地区农村产权制度改革的措施基本相同,李集街周边的一些较早开展农村产权制度改革的地区已出现较明显的德·索托效应,随着李集街试点工作的不断推进,是否出现德·索托效应还有待考察。

德·索托效应实现的条件

德·索托效应的发生不仅要求农村资产产权明晰、可以充当抵押物,还依赖于其他因素,如产权所有人的抵押意愿、银行的贷款意愿、资产规模、资产价值、贷款申请人的经营模式、社会保障制度完善程度、保险市场的发育水平等等。以下以武汉市的整体改革情况说明德·索托效应发生所依赖的条件。

第一,农村产权流转市场活跃。早在2009年4月,武汉农村综合产权交易所就建立运营。目前,武汉农交所已开设九种产权交易项目,其中土地承包经营权、“四荒地”使用权的流转比较活跃;而且,交易所网站及时发布成交信息、挂牌交易项目及抵押登记公告等相关数据信息。截至2013年2月,农村产权的交易金额共计76.5亿元,流转的农村土地达83.74万亩。土地承包经营权作为武汉农交所的主要交易项目,截至2013年3月24日,已达成交易459笔,交易涉及的土地面积达415915.4506亩,占土地经营权总面积的15.92%,其中黄陂区交易201笔,交易涉及的土地面积达190337.3675亩。“四荒地”使用权作为第二活跃的交易项目,截至2013年3月24日完成交易116笔,交易涉及的土地面积达68726.2635亩。此外,武汉市已开始建立农村资产的登记查询数据库和评估体系,这些举措都将活跃农村产权的流转市场。

第二,土地股份化。为有效利用农地,提高农业生产效率,武汉市逐步推进土地股份合作社的组建。土地股份合作社的组建将细碎的土地经营权进行集中,将闲置的土地向种植大户集中,这不仅实现了土地一定程度上的规模经营,提高了农业生产效率、经营效益,还提高了正规信贷的可获得性。因为与分散农户相比,土地股份合作社经营效益更高,与金融机构间的交易成本更低、违约风险更低,而且合作社的整块大面积土地更容易处置,所以合作社更容易获得土地经营权抵押贷款。截至2012年底,武汉市组建起土地股份合作社10家。

第三,农业经营模式不断创新。为提高土地使用率,增加农业生产率,促进传统农业经营模式向专业化、产业化、集约化、企业化转变,武汉市各区、街(镇)积极创新农村生产经营主体,发展专业种植大户、家庭农场,成立农民专业合作社,引进农业龙头企业,树立农产品品牌。这些创新的农业经营模式将分散的农村土地平整,提高了土地价值,而且种植大户、家庭农场和农民专业合作社作为贷款申请人向银行申请抵押贷款时降低了交易成本、违约风险,从而提高了银行的放贷意愿,农户的信贷可获得性提高。截至2012年7月,武汉市全部耕地的48.7%,共计149.5万亩进行了流转,建立199家示范性家庭农场,成立1085家农民专业合作社,引入249家龙头企业,建立14个农产品品牌,农产品加工值达770亿元。

第四,开展农村产权抵押贷款业务。为满足农村地区的信贷需求,解决农村贷款难的问题,早在2009年10月武汉农交所就与相关金融机构合作设计开发新型农村金融产品,尝试发放土地经营权等农村产权抵押贷款。截至2012年底,武汉市共发放98笔土地经营权抵押贷款,共计金额达7.44亿元;武汉农商行发放土地经营权、水域滩涂养殖经营权及森林资源资产抵押贷款共计6.61亿元。

第五,农村社保体系逐步完善。农民的主要资产土地承担着重要的生存保障功能,农民考虑到丧失土地的可能性可能不愿申请农村产权抵押贷款。为促进农村产权抵押贷款业务的稳妥有序开展,武汉市不仅积极开展政策性农业保险项目,如水稻、能繁母猪及奶牛,还不断加快普及农村社会养老保险、新型农村合作医疗保险的步伐。到2012年7月,武汉市地方政策性农业保险规模同比翻番,农村社会养老保险、新型农村合作医疗保险基本推广,参保率分别达97.8%、99.4%。

综上,要缓解农村金融市场的信贷约束问题,需要进一步推进农村产权制度改革,采取多种措施,盘活僵化的农村资本。以武汉市农村产权制度改革为例,首先,农村资产产权明晰、产权抵押贷款业务的开展为缓解农村融资困境、提高农村信贷市场运作绩效提供了可能。其次,活跃的产权交易市场、土地股份合作社的运营、新型农业经营模式的尝试和农村社保体系的不断完善提高了资产所有人的抵押意愿和银行的放贷意愿。从农户角度看,健全的社会保障体系降低了土地的生存保障功能,提高了农户用土地作为抵押物申请贷款的意愿。从银行角度看,新型的农业经营模式提高了抵押物的价值,土地平整和活跃的产权交易市场使得抵押物的处置更加便利、处置成本更低,以土地股份合作社、农民专业合作社作为载体发放贷款的交易成本更低,而且土地股份合作社、农民专业合作社经营项目的盈利性较高,因此贷款风险更低,这些都使银行更愿意发放贷款。

需要注意的是,上述条件中,土地股份化、农业经营模式的创新对德·索托效应是否发生影响重大。这主要体现在土地股份化、农业经营模式的创新带来了土地股份合作社、种养大户、家庭农场、农民专业合作社这些新型的农村生产经营主体。随着土地规模经营的不断扩展,土地价值提高了,农业收益增加了,新型农村生产经营主体的资金需求也增大了,由此可能派生出以其主要资产土地作为抵押物从银行获取资金的需求。同时,银行也愿意向这些新型农村生产经营主体发放贷款,因为与单一农户相比,发放贷款的交易成本和违约风险更低,即使发生贷款违约,处置平整的土地与处置细碎化的土地相比也更便利、处置成本也更低。而且新型农村生产经营主体作为农村产权抵押贷款申请者还可以避免出现失地农民的现象。因此,新型农村生产经营主体对德·索托效应是否发生影响重大。

结 论

考察整个武汉市的农村产权制度改革可以发现,在一些地区,农村产权基本明晰且交易活跃,种植大户、农民专业合作社的信贷可获得性显著提高,德·索托效应已显著发生。但本文的样本地区黄陂区李集街还未发生显著的德·索托效应。由此可见,武汉市的农村产权制度改革还没有完全到位,一些试点地区的信贷约束程度没有得到降低,农村资产的潜在价值没有被充分发掘。因此,有必要总结现阶段的农村产权制度改革试点情况。

第一,农村产权制度改革试验区的工作进展各异。截至2012年7月,武汉市的农村产权制度改革试点工作覆盖了83.87%的农村地区,但是各试验区的工作进展程度不同,一些较早开展试点工作的地区已发生显著的德·索托效应,而像李集街这样较晚开展试点工作的地区虽已基本完成农村资产确权,但产权流转市场还不活跃,新型农业经营模式仍处在探索阶段,德·索托效应还没有发生或不显著。

第二,配套服务体系有待健全。农村资产确权工作只是农村产权制度改革的第一步,产权明晰还不足以维护农民的利益,还需合理估算农村资产的价值。农村产权的交易、抵押贷款的稳妥发放都要求一个健全的农村资产评估体系提供保障。而截至2012年7月,武汉市的林权评估体系才刚刚构建,其他农村资产、资源评估体系的建设工作还处于起草实施方案的阶段。不仅如此,尚没有一个补充农村生产经营主体信用的多层次农业担保体系。

第三,农村社保体系还不健全。只有当农村社保制度健全后,土地的生存保障性降低时,农民才能放心地将其拥有的土地作为抵押物向银行申请贷款,农村产权制度改革才能够顺利开展。而目前,武汉市的农业保险品种还比较单一,应开展多品种的农业保险业务。

此外,从武汉市的农村产权制度改革可以看出,农村资产产权明晰、具备有效抵押物的属性后,银行主要对种养大户、家庭农场、农民专业合作社、土地股份合作社这些新型农村生产经营主体发放农村产权抵押贷款,德·索托效应已经初步显现。因此,未来随着我国新型农村生产经营主体不断涌现以及农业呈现适度规模经营的趋势,我们将持续关注本次农村产权制度改革对农村信贷以及农村金融市场产生的影响。

①秘鲁经济学家赫尔南多·德·索托在其著作《资本的秘密》中认为,资产必须通过合适的所有权机制才能转化成资本,才能发挥巨大的剩余价值。Besley et al.(2012)在此基础上提出,完善产权使资产具备充当贷款抵押物的属性后,资本市场的运作绩效提高,并将“资产通过明晰产权具备有效抵押物的属性后,信贷市场的运作绩效得到改善”定义为德·索托效应(de Soto effect)。

②《中华人民共和国物权法》第一百八十四条第二款:耕地、宅基地、自留地、自留山等集体所有的土地使用权不得抵押,但法律规定可以抵押的除外。《中华人民共和国担保法》第三十七条第一款、第二款规定下列财产不得抵押:土地所有权;耕地、宅基地、自留地、自留山等集体所有的土地使用权,但本法第三十四条第(五)项、第三十六条第三款规定的除外。

③据de Soto,H.推算,第三世界和前共产主义国家穷人占据的非法房地产的总价值为9.3万亿美元。

④“十权”:农村集体土地所有权、农村集体建设用地使用权、农村宅基地使用权、农村土地承包经营权、农村集体经济组织养殖水面使用权、农村集体经济股权、农业生产设施所有权、农村集体林地使用权和树木所有权、农村房屋和生产用房所有权、农村集体经济组织水权及农田水利设施所有权。

⑤本文农村资产指土地的原因:第一,土地是农村最主要的资产;第二,本次农村产权制度改革的重点是土地产权;第三,其他农村资产交易不活跃,还未开展相应的抵押贷款业务。

⑥根据武汉农村综合产权交易所的交易情况,土地承包经营权指的是耕地的承包经营权。

⑦九种交易项目是:土地承包经营权、“四荒地”使用权、养殖水面经营权、林地使用权和树木所有权、农业类知识产权、集体经济股权、农村房屋所有权、闲置宅基地使用权、生产性设施使用权

⑧《中华人民共和国农村土地承包法》第二条。

⑨由于银行在发放农村产权抵押贷款时一般设定抵押率为60%,这里假定抵押率为60%计算抵押价值。

1.Besley,T.J.&K.B. Burchardi & M.Ghatak,“Incentives and the de Soto effct”,TheQuarterlyJournalofEconomics, 127,1(2012): 237-282.

2.Boucher,S&B.L.Barham & M.R.Carter, “The impact of ‘market-friendly’ reforms on credit and land markets in Honduras and Nicaragua”,WorldDevelopment,33,1(2005):107-128.

3.Carter,M.R.&P.Olinto,“Getting institutions ‘right’ for whom? Credit constraints and the impact of property rights on the quantity and composition of investment”,AmericanJournalofAgriculturalEconomics,85,1(2003):237-282.

4.Field,E.&M.Torero,“Do property titles increase credit access among the urban poor? Evidence from a nationwide titling program”,DepartmentofEconomics,2006.

5.Feder,G.,“Land ownership security and farm productivity: Evidence from Thailand”,TheJournalofDevelopmentStudies, 24,1(1987):16-30.

6.Lopez,R.,“Land Titles and Farm Productivity in Honduras”,WashingtonDC:WorldBank,1997.

7.Pender,J.L.&J.M.Keer,“The effect of land sales restrictions:Evidence from South India”,AgriculturalEconomics,21,3(1999):279-294.

8.Deininger,K.:《促进增长与缓减贫困的土地政策》,贺达水,张惠东译,中国人民大学出版社,2007年。

9.De Soto, H.:《资本的秘密》,于海生译,华夏出版社,2007年。

10.程郁、韩俊、罗丹:《供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察》,《世界经济》2009年第12期。

11.洪正、王万峰、周轶海:《道德风险、监督结构与农村融资机制设计——兼论我国农村金融体系改革》,《金融研究》2010年第6期。

12.林惠虾:《我国农村非正规金融机构存在的必要性及其比较优势》,《福建论坛》(社科教育版)2008年专刊。

13.刘红梅、王克强:《关于我国农地抵押贷款问题的研究》,《江西农业经济》2000年第3期。

14.王兴稳、纪月清:《农地产权、农地价值与农地抵押融——基于农村信贷员的调查研究》,《南京农业大学学报》(社会科学版)2007年第4期。

15.王越子、杨雪:《抵押物残缺、担保机制与金融支持土地流转:成都案例》,《农村金融》2010年第2期。

16.阮建青:《中国农村土地制度的困境、实践与改革思路——“土地制度与发展”国际研讨会综述》,《中国农村经济》2011年第7期。

17.叶剑平、蒋妍、罗伊·普罗斯特曼、朱可亮、丰雷、李平:《2005年中国农村土地使用权调查研究——17省调查结果及政策建议》,《管理世界》2006年第7期。

18.张龙耀、杨军:《农地抵押和农户信贷可获得性研究》,《经济学动态》2011年第11期。

19.张迎春、吕厚磊、肖小明:《农村产权确权颁证后融资困境解决了吗——以成都市为例》,《农村经济》2012年第5期。

20.钟甫宁、纪月清:《土地产权、非农就业机会与农户农业生产投资》,《经济研究》2009年第12期。

〔责任编辑:蒋秋明〕

范永俊,经济学博士,南京农业大学经济管理学院讲师,fyj8888@njau.edu.cn。南京,210095

猜你喜欢

云南农业科技(2021年6期)2021-12-30 06:29:02

魅力中国(2021年43期)2021-11-26 20:02:25

法制博览(2021年25期)2021-11-24 06:34:17

法大研究生(2019年2期)2019-11-16 00:40:28

经济技术协作信息(2018年1期)2019-01-23 06:59:44

华中学术(2017年1期)2018-01-03 07:25:08

法大研究生(2017年1期)2017-04-10 08:55:14

新农业(2016年20期)2016-08-16 11:56:22

河北遥感(2015年2期)2015-07-18 11:11:14

河南科技(2014年14期)2014-02-27 14:12:11