供给侧改革叠加宽松氛围铝价节节高

2016-12-15 01:32华联期货孙晓琴

资源再生 2016年4期

文 / 华联期货 孙晓琴

供给侧改革叠加宽松氛围铝价节节高

文 / 华联期货 孙晓琴

2016年一季度,中国良好的经济数据及宽松政策、美元指数整体偏弱运行以及供给侧改革使得国内外大宗商品迎来久违的反弹,铝价亦不例外。

国内外铝价自低位企稳后上涨,其中沪铝涨势更加明显。截至4月22日,L ME 3月铝价运行至 1667.5美元 /吨,一举突破2015年8月以来的1430~1640美元/吨的箱体震荡区间。沪铝指数更是一路上涨,最高至13010元/吨,较2015年11月的低点9600元/吨反弹幅度达35.5%。

后期来看,铝价有望继续冲高,沪铝指数上方可参考2015年5月高点13600元/吨。但需要注意的是,二季度消费旺季的结束及六月份美联储加息概率增加均是压制铝价的风险因素。

一、中国一季度经济数据偏好提振铝价偏强运行

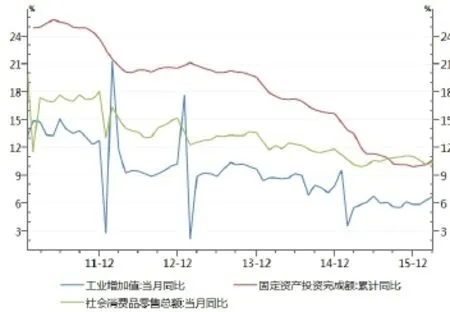

陆续公布的中国3月及一季度经济数据表明刺激政策效用继续显现。

详细来看,3月中国制造业采购经理指数(PMI)为50.2%,比2月上升1.2%。此外,同日公布的3月非制造业商务活动指数为53.8%,比2月上升1.1%,非制造业扩张步伐有所加快。

2016年3月,财新中国制造业和服务业采购经理人指数(PMI)分别录得49.7%和52.2%,分别高于2月1.7%和1%。

4月11日公布数据显示,3月中国CPI低于预期,PPI降幅收窄。3月CPI同比增2.3%,低于预期值的2.4%,前值为2.3%;3月CPI环比下降0.4%,远低于前值的+1.6%。

3月PPI同比下降4.3%,好于预期的下降4.6%和前值下降4.9%;3月PPI环比增0.5%,为2014年1月份以来的首次上涨,前值为环比下跌0.3%。

进出口方面,中国3月出口同比(按人民币计)增长18.7%,为9个月来首次增长;预期14.9%,前值-20.6%。中国3月进口同比(按人民币计)-1.7%,预期-4.8%,前值-8%,进出口数据大幅好于预期。

用电量方面,2016年一季度,全国全社会用电量约13524亿千瓦时,同比增长3.2%,增速同比回升2.4%。3月当月,全社会用电量约4762亿千瓦时,同比增长5.6%,增速同比回升7.8%。

汽车方面,据中国汽车工业协会发布数据显示,2016年3月,汽车生产252.06万辆,环比增长56.38%,同比增长10.26%;销售243.97万辆,环比增长54.31%,同比增长8.76%。1~3月汽车产销659.05万辆和652.67万辆,同比增长6.18%和5.98%,增幅分别比上年同期提升0.92%和2.08%。

多项数据好于预期表明政府之前出台的宽松政策取得效果,对铝价形成提振。

图1:中国主要经济指标走势图(单位:%)

二、美联储6月加息概率大,美元指数有望企稳

美国经济延续稳步复苏。

就业方面,美国3月季调后非农就业人数增加21.5万,增幅超过预期值20.5万,前值从24.2万向上修正为24.5万人。

3月失业率升至5%,为2015年5月以来的首次增长,高于预期和前值的4.9%。

平均小时薪资3月环比增长0.3%,高于预期的0.2%;同比增长2.3%,高于前值的2.2%。

制造业方面,美国供应管理协会(ISM)公布数据显示,美国3月ISM非制造业指数54.5,超过预期的54.2,亦高于2月的53.4。3月ISM制造业指数为51.8,高于预期的51和2月的49.5,回到荣枯线50上方。最新数据表明,美国制造业在经历了2月的短暂萎缩后,重新回到扩张区域。

美国3月密歇根大学消费者信心指数终值为91,高于预期的90.5。

图2:美元指数在93点获得支撑

北京时间4月7日凌晨公布的美联储3月FOMC会议声明显示,美联储宣布维持2015年12月加息后的利率不变,称全球经济仍然带来风险。近期通胀率仍将维持低位,并表示美联储将继续密切关注通胀走势,4月加息概率降低,美元指数应声下跌。

近期美元指数在93点附近得到支撑并有所反弹,近期的美联储官员讲话中鹰鸽两派官员对加息的发言依然存在分歧。美国6月加息预期升温下,美元二季度走强概率较大,对铝价带来压制。

三、欧洲央行利率维持不变,宽松政策延续

近期公布数据显示,欧元区3月CPI环比增长1.2%,符合预期。受益于餐饮业、租赁等服务行业价格上涨1.4%,欧元区3月CPI同比持平表现好于预期,并创2014年4月以来最高,CPI环比也录得符合预期的表现,表明欧元区陷入通缩的情况仅持续一个月,这令以2%通胀率为目标的欧洲央行得以获得些许欣慰,证明欧洲的政策措施效果正在显现,不过由于经济前景仍存在较大的不确定性,宽松措施仍有必要继续。

在下调三大基准利率后,近期欧洲央行的讲话中暗示将出台更多宽松政策。

具体来看,4月7日公布的欧洲央行三月会议纪要显示,该行委员们在3月份考虑了更大幅度的降息,并且有迹象显示利率实际已达到了下限。会议纪要还写道,“大部分委员认为降息10个基点当前来看是合适的,但如果是出于物价稳定前景的理由,不排除进一步降息的可能性。”

此外,委员们还在3月份讨论了引入存款负利率豁免条件。但是,他们认为负利率豁免计划过于复杂,当前引入负利率豁免计划没有根据。

会议纪要显示,尽管欧央行委员会成员普遍同意有采取进一步政策行动的需要,但委员们各自对不同措施的立场也不同。扩大银行贷款的议题获得了“非常广泛的认可”,而将资产购买标的扩大到企业债则仅仅获得了“一般性认可”。

中国及欧洲等非美国家维持宽松的货币环境,对包括铝在内的大宗商品价格带来提振。

四、供给侧改革铝市基本面好转提振铝价

中国原铝进口量大幅减少。据海关总署数据显示,2016年3月中国原铝进口量当月值为3338吨,较2月减少984万吨,环比下降22.77%;较2015年3月减少7293吨,同比下降68.6%。2016年1~3月中国原铝进口量累计值为14185吨,较2015年同期减少8269吨,同比下降36.83%。

中国铝企减产效应得以显现。产量方面,据国家统计局公布数据显示,2016年3月中国原铝产量为262万吨,同比增长2.7%,1~3月累计产量为734万吨,同比下降2.0%,部分铝企减产效应得以体现。2015年国内电解铝厂减产产能共达 417万吨,其中 100~150万吨产能是永久性关停,实际可能复产的产能在200~250万吨。2015年四季度减产规模超过200万吨。

据相关数据统计,2015 年中国原铝新投产产能达到 357万吨,2014年新投产能约 407万吨。对2016年原铝新增产能预估,机构观点不一,但基本都低于2015年新增产能。据亚洲金属网称,2016年原铝新增投产产能将有至少 200万吨。中金某分析师下调2016年中国原铝供给增速至约1%(310万吨左右)。南储商务网统计数据显示,2016年中国在建及建成原铝产能共计 737万吨,投产可能性较大的产能共计 352万吨。

从配套设备上看,新原铝项目都配备了自备电厂;从地区上看,新建产能主要集中在新疆及内蒙古地区,这些地区主要依靠的是煤炭和电力优势。

综上所述,无论是从产能还是产量看,2016年在供给侧改革的政策下,铝市供应端的压力均将有所缓解。

需求方面,包括房地产及汽车在内的多个消费领域复苏迹象明显。

国家统计局公布数据显示,2016年1~3月,全国房地产开发投资完成额累计值为17676.62亿元,同比增长6.2%,增速较1~2月提高3.2%;

2016年1~3月商品房销售面积为24299.21万平方米,同比增长33.1%,较1~2月提高4.9%,较2015年同期大幅提高42.3%;

2016年1~3月房屋新开工面积为28281.42万平方米,同比增长19.2%,增速较1~2月提高5.5%,较2015年同期大幅提高37.6%。

商品房销售明显加快表明,2015年以来中国政府陆续出台的多个刺激政策效果累计显现。2015 年以来,中央陆续出台了降息、降低首付比例、公积金政策调整等一系列政策,经过2015年商品房销售市场的温和回升,部分需求结束观望入市,消费者购房意愿被激发,一线城市市场升温明显,部分二线热点城市销售翻番。

另外,居民住房消费升级,改善性住宅成为拉动增长的主要动力。此外,基数低也是重要原因。

房地产开发投资增速回升的原因如下:2015 年开始,商品房销售逐步回暖,至2016年1~2月,更出现了销售旺盛局面,使房地产开发企业投资信心有所恢复,房屋新开工面积迅猛回升,土地购置面积降幅大幅收窄,房地产开发投资增速时隔两年首次回升。

汽车方面,2016年3月中国汽车产量当月值为255.4万辆,同比增长8.9%,较2015年同期增加5.4%;2016年1~3月汽车产量累计值为668.6万辆,累计同比增长6.55,较2015年同期增加1.8%。汽车产量稳步回升,对铝需求形成提振。

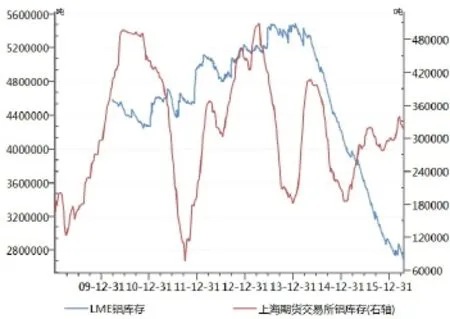

图3:LME及上海期货交易所铝库存(单位:吨)

库存方面,截至2016年4月22日,LME铝库存为2675900吨,较2015年12月末累计减少219625吨,降幅7.58%,接近于2009年1月22日创下的低点(2675700吨),为连续第九个季度下滑,且较2014年1月16日创下的记录高点5492325吨减少281.6万吨或51.28%。

国内方面,截至4月22日,上海期货交易所铝库存为319381吨,较2015年12月末增加22344吨,增幅7.52%。整体来看,LME叠加上期所铝库存总体减少,对铝价形成提振。

五、结束语

综上所述,一季度国内外铝价在较好的宏观氛围、偏强基本面及资金推动下迎来上涨,伦铝突破前期震荡区间1430~1640美元/吨上沿并创下阶段性高点1667.5美元 /吨;沪铝指数更是一路稳步上行,最高上探至13000元/吨附近,较2015年11月低点反弹幅度高达30%多。后期来看,中国经济数据延续向好可能性较大,房地产及汽车在内的多个下游领域稳步复苏,对铝市需求带来提振。

供给端,在2016年供给侧改革的引导下,国内铝企去产能化延续,虽然铝价在13000元/吨上方或将激发部分铝企复产动力加大,但大趋势的去产能格局不变,基本面的供需过剩在逐步改善。后期来看,铝价有望继续冲高,但需要警惕上方空间或有限,上方可参考2015年5月高点13600元/吨。后期需关注的风险点为二季度消费旺季的结束及六月份美联储加息概率增加,都将对铝价继续上涨形成压制。

Supply-side reform superimposing relaxed atmosphere, aluminum prices go steadily high

猜你喜欢

铝加工(2022年2期)2022-11-23

轻合金加工技术(2021年6期)2021-12-31

轻合金加工技术(2021年2期)2021-12-30

铝加工(2021年3期)2021-12-02

铝加工(2020年6期)2020-12-20

中国有色金属(2020年14期)2020-12-09

资源再生(2017年3期)2017-06-01

股市动态分析(2016年27期)2016-07-26