求解一类投资组合问题的半光滑New ton法

2016-12-14 13:11郑华姚智丽周洁

韶关学院学报 2016年8期

郑华,姚智丽,周洁

(韶关学院数学与统计学院,广东韶关512005)

求解一类投资组合问题的半光滑New ton法

郑华,姚智丽,周洁

(韶关学院数学与统计学院,广东韶关512005)

给出求解一类投资组合问题的半光滑New ton法,并对算法进行收敛性分析,数值例子表明新方法的高效率.

投资组合问题;半光滑New ton法;线性互补问题

著名的Markowitz投资组合优化理论是金融统计分析中的重要内容,该理论表明,在收益和风险的权衡中,投资者采用如下策略:在期望收益相同的条件下,选择风险最小的证券.即是在给定预期收益水平的情况下,对期望风险进行最小化.

1 预备知识

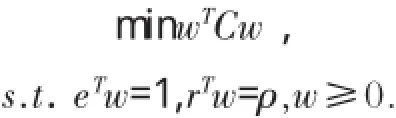

在不允许卖空的假设下,Markowitz投资组合优化理论可以转化为以下二次规划问题:

这里C表示投资组合中的资产收益率的协方差矩阵,w表示投资组合的权重向量,代表的是各资产中投资的资本量,r表示不同资产的预期收益率向量,ρ表示给定的总回报,e表示全1的列向量.设w是该二次规划的局部最优解,根据Karush-Kuhn-Tucker最优性定理,存在Lagrange乘子向量y,满足K-K-T条件:

其中B=(e r)T,d=(-1 1)T定义:

就得到了线性互补问题(Linear Complementarity Problem),记为LCP(q,A).

对给定的A∈Rn,求解z∈Rn满足:

这是一个特殊的优化问题,许多学者给出了求解LCP(q,A)的各种数值算法,这方面的综述参看文献[1].本文充分利用投资组合问题中系统矩阵的特殊性,设计新的数值算法.

2 半光滑New ton法

其中I为单位矩阵.基于上述模方程,Zheng和Li在文献[3]中引入广义导数构建了求解LCP(q,A)的半光滑Newton法:

算法1(求解F(x)的半光滑Newton法)给定初始向量x(0),进行以下迭代直至收敛:

其中Vk是F(x)的一个广义导数,定义如下:

定义1如果n阶方阵A的所有主子阵非奇异,称A为P-矩阵[4].

引理1如果n阶方阵A是正定矩阵,那么A为P-矩阵[2].

引理2如果A是P-矩阵,那么求解(2)的算法1局部平方收敛的.特别地,如果F(x)=0的真实解没有0分量,那么对任给的初值,算法1二步收敛[3].

考虑用算法1求解投资组合问题转化得到的LCP(q,A),就有如下定理.

定理1在不允许卖空的规定下,如果资产收益率的协方差矩阵C为正定矩阵,那么利用算法1求解(2)是局部平方收敛,特别地,如果投资者在证券市场中对所有证券都保持持有,那么算法1求解(2)二步收敛.

如果投资者在证券市场中对所有证券都保持持有,根据相关的符号约定,这意味着(2)的解中没有0分量,由引理2可知,此时算法1是二步收敛的.

证毕.

注1定理1表明,利用算法1求解投资组合问题转换得到的LCP(q,A)是可行的并具有高效性.

3 数值试验

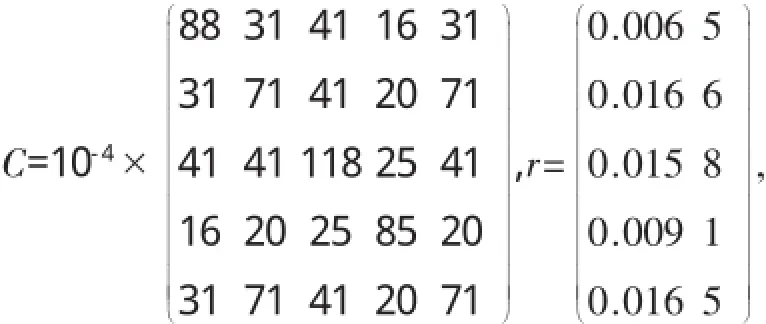

接下来通过数值试验展现算法1的高效性.从国泰君安数据库中提取清华紫光、苏宁电器、中国船舶、招商地产、五粮液这5支股票3年共151个星期的个股回报率数据,经过计算所得的协方差矩阵和平均收益率向量分别为:

设定预期收益率为1.2%,我们分别利用算法1和经典的Lemke算法[2]求解上述证券投资问题,都可以计算得到最优投资组合比例向量为:

两种算法的运行效率对比为:

(1)Lemke算法:运行时间0.038 4秒,结果误差为0;

(2)算法1:运行时间0.003 7秒,结果误差为2.309 7×10-16.

从上述效果的对比来看,算法1比Lemke算法运行更快.因为Lemke算法是直接法,所以它的结果误差为0是必然的,虽然算法1的结果误差未达到0,但2.309 7×10-16的误差精度也可以足够满足实际的需求.

[1]韩继业,修乃华,戚厚铎.非线性互补理论与算法[M].上海:上海科学技术出版社,2006.

[2]Cottle R W,Pang J S,Stone R E.The Linear Com plementarity Problem[M].Philadelphia:SIAM Publisher,2009.

[3]Zheng H,Li W.The modulus-based nonsmooth Newton's method for solving linear complementarity problems[J].Journal of Computational and Applied Mathematics,2015(288):116-126.

[4]Berman A,Plemmons R J.Nonnegative matrix in the mathematical sciences[M].Philadelphia:SIAM Publisher,1994.

A Sem i-sm ooth New ton’s M ethod for Solving the Portfolio Problem

ZHENG Hua,YAOZhi-li,ZHOU Jie

(School ofMathematicsand Statistics,Shaoguan University,Shaoguan,512005,Guangdong,China)

A semi-smooth Newton’s method for solving the portfolio problem is established.The convergence analysis isgiven.Numerical example shows that thenewmethod isefficient.

portfolio problem;semi-smooth Newton’smethod;linear complementarity problem

O151.21

A

1007-5348(2016)08-0004-03

2016-07-08

韶关学院科研项目(SY2014KJ01);韶关学院大学生创新创业训练项目(201610576017).

郑华(1982-),男,广东韶关人,韶关学院数学与统计学院讲师,博士;研究方向:计算数学.

(责任编辑:邵晓军)

猜你喜欢

新高考·高一数学(2022年3期)2022-04-28

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19

今日农业(2020年15期)2020-09-25

文苑(2020年7期)2020-08-12

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

考试周刊(2016年54期)2016-07-18

高中生学习·高三版(2016年9期)2016-05-14

自动化学报(2016年8期)2016-04-16

韶关学院学报(2016年9期)2016-02-28

新高考·高二数学(2015年11期)2015-12-23