宏观审慎对房价波动的调控效应及货币政策协调*

2016-12-14 06:16:48许先普楚尔鸣

湘潭大学学报(哲学社会科学版) 2016年6期

许先普,楚尔鸣

(湘潭大学 商学院,湖南 湘潭 411105)

宏观审慎对房价波动的调控效应及货币政策协调*

许先普,楚尔鸣

(湘潭大学 商学院,湖南 湘潭 411105)

分析了宏观审慎政策对房价波动的调控效果、作用机制以及最优政策组合等问题。结果表明,宏观审慎政策通过约束居民信贷行为,弱化了抵押品渠道所产生的金融加速器效应,从而有效降低了房价波动,增进了居民社会福利收益。研究还表明,货币政策关注房价波动有助于强化宏观审慎调控效果,而住房限购政策虽能抑制房价上涨,但会对实体经济发展产生不利影响。因此,为实现经济金融的稳定发展,中央银行在加强预期管理的同时,应采用协调性的泰勒规则来配合宏观审慎调控,充分发挥货币政策工具的协同效应。

房价波动;宏观审慎政策;货币政策;QVAR模型;DSGE模型

一、引言

美国次贷危机的教训表明,由房价波动引发的系统性金融风险不仅危及金融稳定,而且给宏观经济和社会财富造成了巨大损失。中国自1998年住房商品化改革以来,国内房地产市场快速发展,房价持续上涨,资产价格的波动集中体现为房价波动,由此引发社会各界热议货币政策是否应该盯住房价波动。大多数学者认为,货币政策盯住房价波动有利于降低经济周期波动和社会福利损失,实现金融体系的稳定[1]15-33;也有学者提出相反的看法,认为货币政策所起的调控作用有限[2]114-123。国际经验表明,单纯依靠货币政策并不能保证金融稳定,需要引入宏观审慎政策[3]17-31。为此,许多国家推行了一系列稳定房价波动的宏观审慎调控措施,例如住房抵押贷款价值比、逆周期流动性管理以及逆周期资本缓冲等。然而,宏观审慎政策真能达到稳定房价、消除系统性金融风险的目标吗?稳定房价的宏观审慎政策是否会损害居民的社会福利而缺乏效率?宏观审慎政策与货币政策到底应该专注于自身的目标还是应该协调作用?显然,对这些问题的研究具有重要的理论价值和现实意义。

目前国内外关于宏观审慎政策作用效果的研究主要集中在三个方面:一是探讨宏观审慎政策的调控效果究竟如何。从研究结论来看,国内外学者大都认同宏观审慎政策能够实现金融稳定的目标,只是在研究方法上存在差异。一些学者采用具有微观基础的动态随机一般均衡(DSGE)模型进行分析,结果表明,宏观审慎政策在有效防范信贷和资产价格膨胀的同时,还能有效降低其他宏观调控政策的不确定性,促进经济快速恢复[3]17-31;另一些学者采用计量经济模型分析后也得出了相同的结论[4]5-17。二是探讨不同类型宏观审慎政策工具的调控效果。一些学者分析了逆周期的银行杠杆率对金融稳定和经济周期的影响效果[5]544-553;部分学者分析了对价格、产出以及抵押品价值做出反应的宏观审慎工具的作用效果,认为LTV(贷款与抵押品价值之比)规则的调控效果较好[6]1-21。三是探讨宏观审慎政策与货币政策的协调,在这方面学术界还存在较大分歧。一些学者认为,由于宏观审慎部门与中央银行之间缺乏协作容易产生政策冲突,因而货币政策与宏观审慎政策应该协调配合[7]1-34;也有学者对此提出异议,认为以非协作方式进行调控能够有效降低社会福利损失,即每个部门只有专注于自身的目标,才能有效降低宏观经济波动和金融波动[8]1-31。

综上所述,国内外学者对宏观审慎政策效应做了很多有价值的研究,然而,围绕房价波动来探讨宏观审慎政策的调控效果、作用机制、政策效率以及与货币政策协调等问题,仍值得深入研究。本文研究创新之处在于,运用QVAR模型和内嵌宏观审慎政策规则的DSGE模型,分析了宏观审慎政策影响房价波动的作用机制以及改善居民福利收益状况的内在机理,并提出了中央银行如何选择最优的政策组合以强化宏观审慎调控效果等政策建议。

二、基于QVAR模型的经验事实

为说明宏观审慎政策对房价波动的调控效果,本文收集了中国2000年第一季度至2015年第四季度的产出、通货膨胀、房价、信贷、利率、LTV工具等变量数据,通过构建定性向量自回归(Qualitative Vector Autoregression,QVAR)模型来识别宏观审慎政策并分析其宏观经济效应(见图1)[9]1-4。其中,用实际GDP衡量产出,用消费者物价指数衡量通货膨胀,用全国住房销售额与销售面积之比衡量房价,用房地产开发投资贷款规模衡量信贷,用银行间7天同业拆借率衡量利率,用住房首付比衡量LTV工具。

图1显示了产出、通货膨胀、房价以及信贷对紧缩性宏观审慎政策冲击(类似于住房首付比提高)的动态响应(阴影部分表示95%置信区间)。首先,从产出的波动来看,受宏观审慎政策负向冲击的影响,产出在初期呈负向响应,低于稳态水平0.03个百分点,之后开始上升,在经历约6个季度的回调后,逐渐收敛至稳态水平。其次,就通货膨胀而言,在紧缩性宏观审慎政策冲击下,通货膨胀呈负向响应,低于稳态水平0.04个百分点,经历约4个季度的回调后衰减至稳态水平。再次,对房价波动而言,在宏观审慎政策负冲击作用下,房价在初期呈负向响应,低于稳态水平0.30个百分点,经历约4个季度的回调后逐渐收敛到稳态水平。最后,对信贷波动而言,当面临紧缩性宏观审慎政策调控时,住房信贷迅速下降,并在第2个季度达到峰值,低于稳态水平0.66个百分点,在经历约5个季度的回调后,逐渐收敛至稳态水平。可见,宏观审慎政策不仅有助于抑制信贷的过度上涨、稳定物价,而且在政策实施后的一定时期内有明显的降低房价的作用。

三、理论模型

借鉴Iacoviello(2005)的研究[10]739-764,本文构建的模型中包含五类经济主体:耐心居民、非耐心居民、最终品企业、中间品企业和中央银行。耐心居民是资金的出借方,而非耐心居民是资金的借入方,耐心居民拥有中间品企业;最终品企业从中间品企业处购入中间品并转化为最终品进行销售;中央银行管理货币政策和宏观审慎政策。模型中引入了时变的贷款价值比和宏观审慎政策规则,进而说明了宏观审慎调控对稳定房价波动的作用机制,即:房价波动会影响抵押品的价值,进而影响居民的消费和借贷行为,如果中央银行进行宏观审慎调控,抵押品约束的改变将抑制居民的购房动机和信贷规模,从而影响房价波动的程度。

(一)居民

在给定预算约束下,耐心居民的效用最大化目标函数如下:

(1)

在目标函数中,βs为耐心居民的跨期贴现率,0<βs<1;Cs,t为消费;Hs,t为住房拥有量;jt为住房消费在效用函数中的时变权重,log(jt)=ρjlog(jt-1)+ujt,ujt为住房需求冲击;Ns,t为劳动供给;1/(η-1)为劳动供给的跨期替代弹性,η>0。在预算约束中,bt为居民存款;Rt为名义利率;qt为住房价格;ws,t为实际工资;Ft为耐心居民从企业获得的投资红利。对上述最优化问题求解,可得一阶条件如下:

(2)

方程(2)中第一个等式为耐心居民的消费欧拉方程;第二个等式为劳动供给的一阶条件;第三个等式为住房消费的跨期最优化选择条件。

在给定预算约束和抵押品约束下,非耐心居民的效用最大化目标函数为:

(3)

其抵押品约束为:bt≤ktEt(qt+1Hb,tπt+1/Rt)

其中,βb为非耐心居民的跨期贴现率,βb<βs;Cb,t、Hb,t和Nb,t分别为非耐心居民的消费、住房拥有量及劳动供给。预算约束中,bt为居民贷款;Rt为贷款的名义利率。抵押品约束中,kt为贷款价值比(即LTV)。求解非耐心居民的效用最优化问题,可得:

(4)

其中,λt为抵押品约束的拉格朗日乘数。方程(4)中第一个等式为非耐心居民的消费欧拉方程;第二个等式为劳动供给的一阶条件;第三个等式为住房消费的跨期最优选择条件。比较方程(3)与方程(4),由于非耐心居民面临抵押品约束,导致其在普通品消费和住房消费时的影子价值不同于耐心居民。

(二)企业

假定产品市场包括中间品市场和最终品市场。完全竞争的最终品企业通过使用一系列连续可微的中间品Yt(z)生产出最终品Yt供居民消费,最终品企业生产函数为:

(5)

其中,ε表示不同中间品之间的替代弹性,0<ε<。假定Pt和Pt(z)分别为t期最终品和中间品的价格,对最终品企业成本最小化问题求解,可得一阶条件如下:

(6)

方程(6)中第一个等式为最终品企业的需求函数;第二个等式为最终品的价格函数。

在中间品市场上,每一垄断竞争的中间品企业z只生产一种中间品,其生产函数为:

Yt(z)=AtNs,t(z)αNb,t(z)1-α

(7)

(8)

方程(8)中第一个等式为劳动供给的一阶条件;第二个等式为边际成本条件。

假定每一期不调整产品价格的中间品企业所占比例为θ,剩余企业的比例为(1-θ),价格调整的预期间隔时间相应为1/(1-θ)。中间品企业通过设定最优价格Pt*以实现产品利润现值的最大化,可得一阶条件如下:

(9)

(三)中央银行

在货币政策方面,假定中央银行采用如下Taylor规则形式:

(10)

在宏观审慎政策方面,中央银行采用如下逆周期的宏观审慎规则来调控房价:

(11)

(四)经济系统的均衡

均衡状态下,最终产品市场出清,即总产出等于消费,Yt=Cs,t+Cb,t。住房供给总量单位为1,Hs,t+Hb,t=1。综合方程(1)~(11),最终形成包含宏观审慎政策的新凯恩斯DSGE模型。模型的求解过程如下:首先,利用剔除趋势后的各变量描述模型结构,并计算模型中各变量的稳态值;然后,围绕各变量的稳态值将模型进行对数线性化处理,从而得到一个包含19个方程的线性理性预期差分系统;最后,运用状态—空间模型求解该线性系统,得到稳态下各宏观经济变量的动态演化路径。

四、模型模拟分析

(一)参数校准

(二)脉冲响应分析

本文采用Klein的广义舒尔分解法,结合校准后的参数值,对上述DSGE模型进行求解,从而得到主要宏观经济变量对不同外生冲击的动态响应(如图2~4所示)[16]1405-1423。

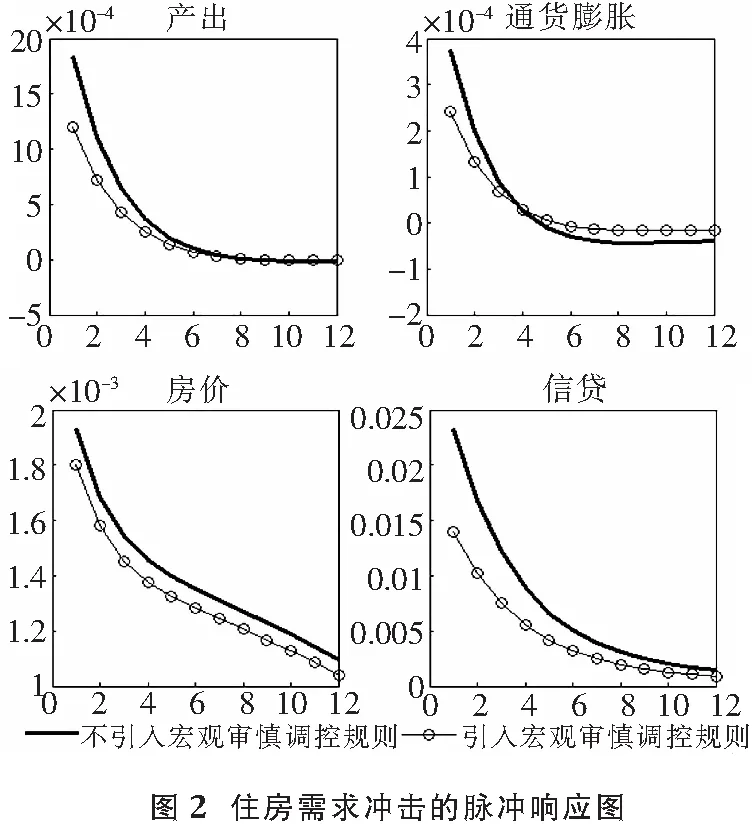

图2显示了产出、通货膨胀、房价以及信贷等变量对住房需求冲击的脉冲响应。结果表明,当居民住房需求冲击提高1%时,由于住房供给相对稳定,将直接导致房价上涨。如果中央银行不进行宏观审慎调控,即抵押品约束条件不变,那么房价的上涨,一方面会促进居民名义财富总量的增加(即“财富效应”);另一方面还会引起住房信贷抵押品价值的上升(即“抵押品效应”),从而刺激居民购房需求进一步增加,并导致信贷、房价以及产出过度增长,从而埋下资产泡沫隐患。为防范房价波动对金融体系造成不利影响,政府将动用逆周期的宏观审慎调控,即:如果房价上涨过快,中央银行将降低LTV比值以限制信贷增长。与未进行宏观审慎调控相比,宏观审慎规则的引入,在很大程度上抑制了居民因抵押品效应所产生的购房冲动,避免了信贷和房价的进一步上涨。同时,该结论在一定程度上还揭示了住房限购政策的调控效果,因为限购意味着住房需求显著下降,在模型中体现为负的住房需求冲击,这将导致产出和房价的下降。因此,通过限购来稳定房价波动的政策是一柄“双刃剑”,它在控制房价上涨的同时,也会对实体经济发展产生负面影响。

图3反映了主要宏观经济变量对技术冲击的动态响应。结果表明,如果技术水平提高1%,消费和产出将不断增加,在住房供给相对稳定的条件下,信贷和购房需求会相应增加,从而引起房价不断上涨。如果政府不进行宏观审慎调控,那么,房价上涨所引起的财富效应和抵押品效应将会刺激居民购房需求和信贷进一步增加,导致产出和房价过度上涨。为减轻技术冲击的不利影响,政府将进行逆周期的宏观审慎调控,即:当房地产市场过度繁荣时,中央银行将通过降低LTV比值来限制信贷规模,以达到抑制房价上涨的调控目标。由于存在逆周期的宏观审慎调控,房价上涨所引起的抵押品效应被逐步弱化,居民的借款能力和信贷数量也受到相应限制,从而有效抑制了居民消费和购房需求的增加,降低了产出和房价上涨的幅度。因此,与未进行宏观审慎调控时相比,宏观审慎调控有效降低了房价波动。同时,研究还表明宏观审慎政策在实现物价稳定方面具有积极的作用。

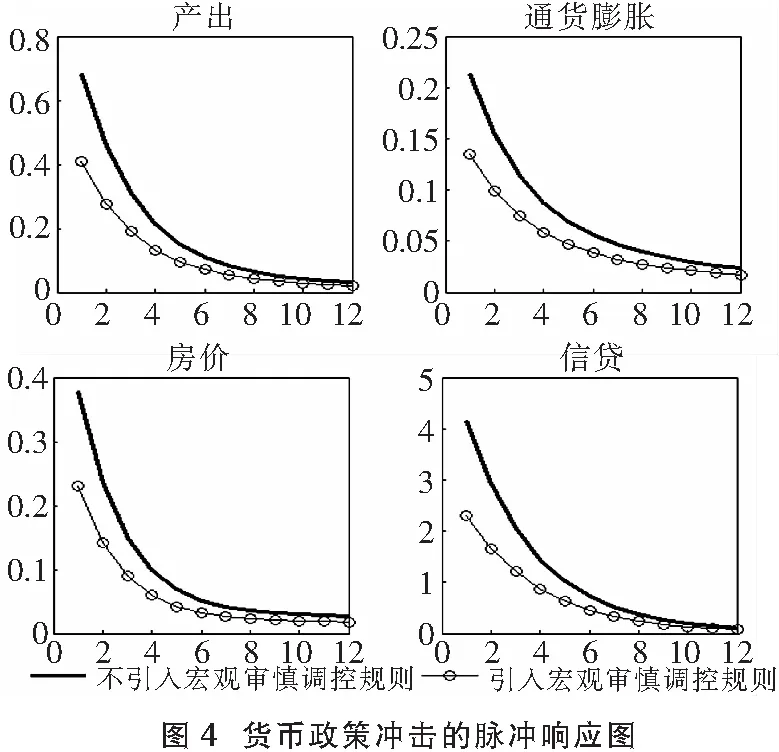

图4显示了主要宏观经济变量对扩张性货币政策冲击的脉冲响应。结果表明,如果利率水平降低1%时,将会引起产出增加、房价上涨。从作用机制来看,产出的增加是因为利率下降刺激实体经济部门信用扩张的结果,而房价上涨则是由于房价作为一种资产价格,它与利率的变动呈负相关关系。如果政府部门不运用宏观审慎政策调控房价的话,那么房价上涨将通过财富效应和抵押品效应来刺激居民购房需求增长,并引起信贷和消费的增加,从而推动房价的进一步上涨。如果政府进行宏观审慎调控,通过适当降低LTV比值可以限制居民的信贷规模,从而抑制由于抵押品效应所引起的购房需求动机,弱化抵押品渠道所产生的金融加速器效应,限制了信贷和房价的进一步上涨。因此,宏观审慎政策规则的引入,显著降低了信贷和房价的波动。

(三)福利分析

上述分析表明,从预期调控目标来看,宏观审慎调控有效抑制了住房信贷的过度增长,降低了房价波动。然而,旨在稳定房价波动的宏观审慎调控是否会损害居民的社会福利呢?如果有的话,那么宏观审慎调控就是缺乏效率的,因为通过牺牲居民社会福利来换取房价稳定可能会造成其他社会经济问题;反之,宏观审慎调控是有效率的。为此,本文采用二阶近似扰动法求解模型,分析宏观审慎政策调控是否会侵蚀居民社会福利。

(12)

(13)

Wt≡(1-βs)Ws,t+(1-βb)Wb,t

(14)

其中,Ws,t表示耐心居民的福利水平;Wb,t表示非耐心居民的福利水平;Wt表示居民整体的福利水平。为更直观地反映不同类型居民福利水平的相对变化,本文采用消费者等价指标来进行衡量,该指标的计算公式如下:

(15)

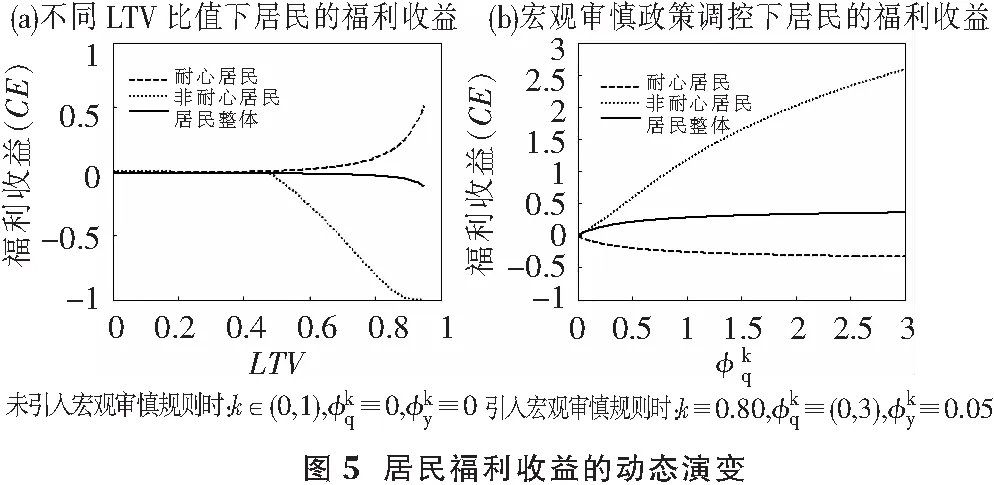

其中,CEs和CEb分别表征耐心居民和非耐心居民的福利收益变化情况。上标符号MP、*分别表示引入、未引入宏观审慎政策的情形。方程(15)表明:当用消费者等价衡量的居民福利收益CE为正值时,说明宏观审慎调控能够增进居民福利收益;反之,则表明宏观审慎调控会恶化居民的福利收益状况。为此,本文分别考察了静态LTV比值调整对居民福利收益的影响,以及宏观审慎规则调控如何影响居民福利收益(见图5)。

图5(a)显示了无宏观审慎规则时静态LTV比值调整对居民福利收益的影响。结果表明,静态LTV比值调整存在门槛效应,即当LTV比值低于0.50时将表现为帕累托最优政策,因为LTV的调整对居民福利收益未产生实质性的促进(或损害)作用。然而,当LTV比值超过门槛值0.50后,居民福利收益在耐心居民与非耐心居民之间产生了分异现象,即:随着LTV比值的进一步提高,耐心居民的福利状况会得到改善,而非耐心居民的福利状况则会恶化,居民整体的福利水平也是下降的。究其原因是:对非耐心居民而言,由于LTV比值影响其抵押品约束条件,该参数较小的变化将引起居民消费和信贷较大的变化,即LTV值越高,非耐心居民的信贷和消费水平会相应提高。然而,这种变化反过来也会影响相对价格水平,即较高的消费水平意味着较高的利率,从而导致非耐心居民过度负债,此时较高的偿付水平将抵消信贷松弛所产生的正效应。对耐心居民而言,较高的利率能够带来较高的储蓄收益。综合来看,信贷松弛将显著增进耐心居民的福利收益,并降低非耐心居民和居民整体的福利收益,最终导致社会福利扭曲。

(四)宏观审慎政策与货币政策的协调分析

图6反映了不同调控机制下产出、通货膨胀、房价以及信贷等变量对扩张性货币政策冲击的脉冲响应。结果表明,无论央行采用何种调控机制,当利率水平降低1%时,货币政策将刺激实体经济部门信用规模的扩张,产出和物价水平相应提高。同时,由于资产价格与利率的变动呈负向关系,房价也呈上涨趋势。然而,各变量的响应程度会因调控机制的改变而呈现显著差异。具体说来,在机制一和机制二中,由于未引入宏观审慎规则,房价的上涨将通过财富效应和抵押品效应来刺激消费和信贷的增加,并引起房价的新一轮上涨。然而,如果政府实施宏观审慎调控,居民面临紧的信贷约束,这将弱化抵押品渠道所产生的金融加速器效应,从而降低信贷和房价的波动。因此,相对于机制一和机制二而言,机制三和机制四下房价和信贷对利率冲击的响应程度均显著降低,这就表明宏观审慎政策规则的引入有助于稳定房价波动。此外,调控效果还与供给侧价格黏性程度高度相关,如果价格黏性程度较高(调整间隔为四个季度),央行采用机制三来稳定房价波动的作用效果较好;当价格黏性程度降低时(调整间隔为一个季度),采用机制四能取得更好的调控效果。因此,中国经济新常态下,从经济金融稳定的角度来看,中央银行应该采用协调性泰勒规则来配合宏观审慎调控,即货币政策应该对房价波动做出反应。

五、结论与政策建议

本文采用QVAR模型和内嵌宏观审慎政策规则的DSGE模型,深入分析了宏观审慎政策对稳定房价波动的调控效果、作用机制、政策效率以及最优政策组合等问题。研究结果表明:宏观审慎政策通过约束居民信贷行为,弱化了抵押品渠道所产生的金融加速器效应,从而有效降低了房价和信贷的波动,增进了居民社会福利收益。因此,旨在稳定房价的宏观审慎政策实现了“调控效果”和“调控效率”的双收。同时,研究还表明,由于存在供给侧价格黏性,中央银行采用协调性的泰勒规则有助于强化宏观审慎调控效果,即货币政策应该对房价波动做出反应。此外,研究还揭示了住房限购政策是一柄“双刃剑”,它在短期内虽能有效抑制信贷和房价的上涨,但也会对实体经济发展产生负面影响。

上述结果揭示了重要的政策内涵:一是宏观审慎政策有助于更好地实现物价稳定和金融稳定的调控目标,这一点与现有大多数研究一致,从而为政策执行扫除了后顾之忧。二是就执行层面来看,中央银行作为货币政策的决策者,当面临供给侧价格黏性时,应该采用协调性的泰勒规则来配合宏观审慎调控,传统的双目标泰勒规则并不适合于我国现行的经济运行体制。为此,中央银行应努力完善货币政策和宏观审慎政策操作规则,把握好不同政策工具调控的时机、力度和频率,不断提高政策调节效应。同时,应加强预期管理,完善信息沟通与共享机制,通过制定有效的政策组合来发挥政策协同效应,避免出现“政策抵消”或“政策超调”等问题。

[1]侯成琪,龚六堂.货币政策应该对住房价格波动作出反应吗——基于两部门动态随机一般均衡模型的分析[J].金融研究,2014(10).

[2]王擎,韩鑫韬.货币政策能盯住资产价格吗:来自中国房地产市场的证据[J].金融研究,2009 (8).

[3]王爱俭,王璟怡.宏观审慎政策效应及其与货币政策关系研究[J].经济研究,2014(4).

[4]梁琪,李政,卜林.中国宏观审慎政策工具有效性研究[J].经济科学,2015(2).

[5]Kannan P, Rabanal P, Scott A.Monetary and Macroprudential Policy Rules in a Model with House Price Booms[J].B.E.Journal of Macroeconomics,2012,12(9).

[6]Funke M, Paetz M.A DSGE-Based Assessment of Nonlinear Loan-to-Value Policies: Evidence from Hong Kong[R].Bank of Finland Working Paper, 2012.

[7]Angelini P, Neri S, Panetta F.Monetary and Macroprudential Policies[R].European Central Bank Working Paper,2012.

[8]Beau D, Clerc L, Mojon B.Macroprudential Policy and the Conduct of Monetary Policy[R].Bank of France Working Paper,2012.

[9]Tillmann.Estimating the effects of macroprudential policy shocks: A Qual VAR approach[J].Economics Letters, 2015,135(10).

[10]Iacoviello M.House Prices,Borrowing Constraints and Monetary Policy in the Business Cycle[J].American Economic Review,2005,95(3).

[11]鄢莉莉,王一鸣.金融发展、金融市场冲击与经济波动:基于动态随机一般均衡模型的分析[J].金融研究,2012(12).

[12]黄赜琳.中国经济周期特征与财政政策效应:一个基于三部门RBC模型的实证分析[J].经济研究,2005(6).

[13]楚尔鸣,许先普.消费习惯偏好、政府支出扩张与产出效应[J].财贸经济,2013(8).

[14]Rubio, Carrasco-Gallego.Macroprudential and monetary policies: Implications for financial stability and welfare[J].Journal of Banking & Finance,2014,49(12).

[15]马勇.植入金融因素的DSGE模型与宏观审慎货币政策规则[J].金融研究,2013(7).

[16]Klein P.Using the Generalized Schur form to Solve a Multivariate Linear Rational Expectations Model[J].Journal of Economic Dynamics & Control,2000,24(10).

责任编辑:廖文婷

The Effect of Macro-prudential Regulation on Housing Prices and Monetary Policy Coordination

XU Xian-pu,CHU Er-ming

(BusinessSchool,XiangtanUniversity,Xiangtan,Hunan411105,China)

This paper analyzed the effect, the transmission mechanism and the optimal policy combination of macro-prudential regulation on housing prices.The results showed that the macro-prudential regulation can reduce the housing prices fluctuation effectively, and enhance the households’ social welfare by constraining the credit quantity and weakening the financial accelerator effect.At the same time, the monetary policy which responded to housing prices can strengthen the effect of macro-prudential regulation.Although the housing restriction policy can curb housing prices, it will give rise to a negative impact on the real economy.Therefore, in order to achieve the objectives of financial stability and price stability, the monetary authority should coordinate the forward looking Taylor rules which concerned about housing prices fluctuation with macro-prudential policy, and make full use of the synergistic effect of monetary policy tools.

housing prices fluctuation; macro-prudential policy; monetary policy; QVAR model; DSGE model

2016-05-03

许先普(1982—),男,湖南湘潭人,经济学博士,湘潭大学商学院讲师;楚尔鸣(1965—),男,湖南湘潭人,工学博士,湘潭大学商学院教授、博士生导师。

国家自科基金项目“空间非一致性、房地产价格波动与最优货币政策选择研究:基于异质空间的DSGE模型研究”(项目编号:71273221);湖南省社科基金项目“新常态下差别化货币政策的产业结构调整效应及最优规则研究”(项目编号:15YBA352);湖南省教育厅项目“经济新常态下我国货币政策调控方式研究”(项目编号:15C1355)。

F293.31

A

1001-5981(2016)06-0072-07

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国机电工业(2016年5期)2016-12-01 04:26:24

河南电力(2016年5期)2016-02-06 02:11:23

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

中国机电工业(2015年5期)2015-02-28 08:36:38

中国工程咨询(2014年1期)2014-02-16 06:21:32

商场现代化(2012年17期)2012-04-29 12:56:28

环球市场信息导报(2012年4期)2012-04-29 00:44:03