秋季用肥接近尾声磷酸二铵市场弱势盘整

2016-12-14 03:45:26

中国化肥信息 2016年40期

秋季用肥接近尾声磷酸二铵市场弱势盘整

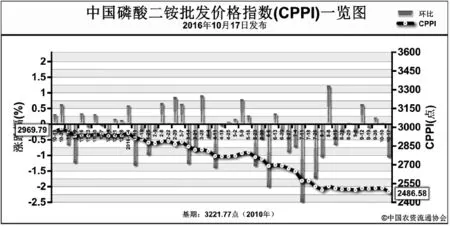

上周(10月10日-10月14日),二铵市场弱势盘整。10月17日,中国磷酸二铵批发价格指数(CPPI)为2486.58点,环比下跌27.70点,跌幅为1.10%;同比下跌483.21点,跌幅为16.27%;比基期下跌735.19点,跌幅为22.82%。

供给情况:上周,秋季用肥接近尾声,多地企业正在进行结算,部分仍以暂定价发运,目前不少企业也在酝酿新的冬储政策。原材料硫磺延续盘稳整理,磷矿石市场交投氛围不温不火,成本上对二铵价格支撑不足。国内二铵企业开工率47.56%,较前周开工略有下滑。

需求情况:秋季用肥基本进入收尾阶段,需求逐步减弱。市场剩货不多,经销商补货积极性不高。二铵国际市场延续偏弱局面,印度仍未有需求支撑,整体市场对后市看空意识较强。

国际市场:上周国际价格有所下滑。美国坦帕港离岸价为331—336美元/吨FOB,与前周相比,高低端均下降5美元/吨;摩洛哥离岸价为339—356美元/吨FOB,低端下降4美元/吨,高端持平;波罗的海/黑海离岸价为321—326美元/吨 FOB,高端下降20元/吨,低端持稳;中国离岸价为301—306美元/吨FOB,低端下降5美元/吨,高端持稳;沙特离岸价为315—329美元/吨FOB,低端下降15美元/吨,高端下降2美元/吨;突尼斯离岸价为346—351美元/吨FOB,持平。

国内市场:根据协会监测数据显示,上周受监测的21个省份磷酸二铵价格跌多稳少。其中北京、山西、辽宁、山东、河南、新疆6省价格均呈下行态势,跌幅在13—300元/吨,跌幅最大的3个省份依次为辽宁、北京、山西;其余省份价格保持稳定。

二铵内贸市场交投氛围偏淡,刚性用肥需求日渐减少,虽然东北后期有冬储需求,但恐有限。国际市场需求基本结束,对国内市场行情形成利空,预计后期二铵市场或将僵持运行。

(中国农资流通协会)

猜你喜欢

当代水产(2021年4期)2021-07-20 08:10:52

中国农资(2019年10期)2019-01-31 16:26:36

中国农资(2019年41期)2019-01-31 05:27:57

中国农资(2019年26期)2019-01-30 22:54:23

经济技术协作信息(2018年4期)2019-01-23 07:18:34

汉语世界(The World of Chinese)(2018年1期)2018-10-25 10:51:22

中国经济周刊(2018年2期)2018-01-17 21:32:31

中国化肥信息(2016年4期)2016-02-05 13:49:44

小说月刊(2015年3期)2015-04-19 07:05:51

计算机应用文摘(2011年13期)2011-04-29 18:26:47