基于均值-CVaR-熵的大用户购电组合优化模型研究

2016-12-13 08:23王栋方日升温步瀛江岳文

电网与清洁能源 2016年9期

王栋,方日升,温步瀛,江岳文

(1.福州大学电气工程与自动化学院,福建福州 350108;2.国网福建省电力有限公司,福建福州 350003)

基于均值-CVaR-熵的大用户购电组合优化模型研究

王栋1,方日升2,温步瀛1,江岳文1

(1.福州大学电气工程与自动化学院,福建福州 350108;2.国网福建省电力有限公司,福建福州 350003)

大用户直购电是电力大用户与发电公司直接交易的一种购电模式。在大用户从日前现货市场、直购电合约市场、电力期权市场和企业自建电厂购电的背景下,考虑到风险包括损失的大小和不确定性等因素,引入熵和CVaR作为大用户购电风险的测度因子,构建大用户在上述市场中的购电组合优化模型,并采用混沌粒子群算法求解。算例结果表明,模型在预期购电成本约束下在不同市场购电比例分配优化和风险控制上的可行性,为大用户在多市场环境下的购电决策提供参考。

直购电;条件风险价值(CVaR);熵(entropy);风险管理

大用户直购电是指电力大用户与发电企业直接签订购销合同,是电力购销交易的一种特殊行为模式[1]。直购电的推广使大用户可以在多个市场进行购电,打破过去电网公司“单一购买者”的垄断局面;同时,在竞争的电力市场环境下,不同的购电市场电价具有不同的分布特性:因此,合理的购电方案和风险管理方法至关重要。

目前,对大用户在多市场上的购电决策和风险管理已经取得了一些成果:文献[2]采用半绝对离差衡量大用户所面临的电价风险,构建了在日前市场、自建电厂和合约市场上的购电优化模型。文献[3]采用融合决策者风险厌恶偏好程度的谱风险评估其购电风险,并根据风险厌恶偏好系数进行现货市场和远期合同市场电量分配。文献[4]以连续熵作为大用户收益风险测度指标,给出了其在日前市场、电力期权市场、合约市场上的购电策略,但没有考虑大用户自建电厂条件下的购电问题。文献[5]基于投资分散理论,构建了含可中断合同的大用户在年度和月度合约市场、自备电厂、现货市场的组合购电策略,但没有考虑期权市场的影响。文献[6]和文

献[7]以为风险度量准则,考虑需求电量的随机性,分别建立基于风险规避型大用户最优直接交易合同电量决策模型和大用户在远期与日前市场的电能优化模型。

前述文献中均采用单一的测度指标来衡量大用户的组合购电风险。事实上,在复杂的购电环境下,大用户以不同的指标来测度风险会产生不同的最优购电方案,所以,当被要求选择适合自己的风险度量方法时,往往选择的结果是多种。考虑到在不同电价分布特性的市场环境下购电成本的不确定性和大小所带来的风险,本文采用熵和对上述2种风险进行建模。

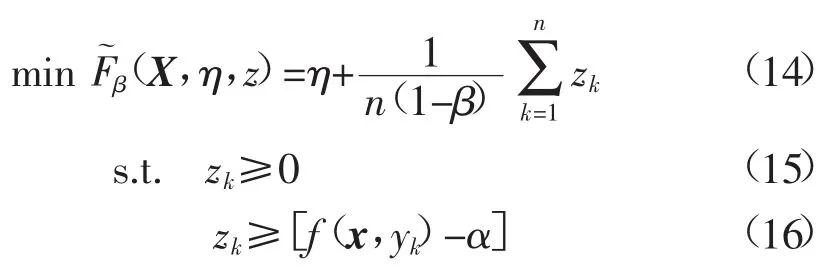

1 熵与条件风险价值(CVaR)

1.1 基本假设

某含自备电源的大工业用户预测未来某一特定时段内的用电需求为Q,由于市场变化,企业自备电厂的发电量不能完全满足生产计划,故必须通过交易市场进行购电。借鉴相关文献的做法,将交易市场划分为直购电合约市场、日前现货市场和电力期权市场,并假设合约市场和日前市场的电价服从正态分布[4-5]。记日前市场电价为P1,服从期望值和均方差分别为μ1和δ1的正态分布;直购电合约市场的电价为P2,服从期望值和方差分别为μ2和δ2的正态分布。同时,大用户将通过自备电厂发电,记生产成本为P3,平均生产成本为μ3,由于自备电源的发电成本主要与煤价相关,在时间跨度不大的条件下,可近似认为其生产成本固定不变。在期权市场购买一定数量的看涨期权是大用户规避日前市场电价上涨风险的有效手段,当日前市场价格高于敲定价格时,大用户执行期权,以敲定的价格购买缺额电量,从而降低购电成本,当日前市场价格低于敲定价格时,大用户不执行期权,但损失了支付的期权金[4]。考虑到电力期权市场还未有效开展,故本文在购电模型中对大用户参与期权交易电量的规模作出一定的限制。记单位期权费用为P0,敲定价格为K,则大用户购买单位期权电量的成本为:

单位期权电量的期望价格为[4]:

1.2 均值-熵购电优化模型

熵[8](entropy)的概念最初来源于热力学,后来发展到信息论、统计力学等学科。它的数学含义是描述某事件随机性大小。

对于连续型随机变量Y,假设其概率密度函数为f(y),则连续型概率事件的熵值为[9]:

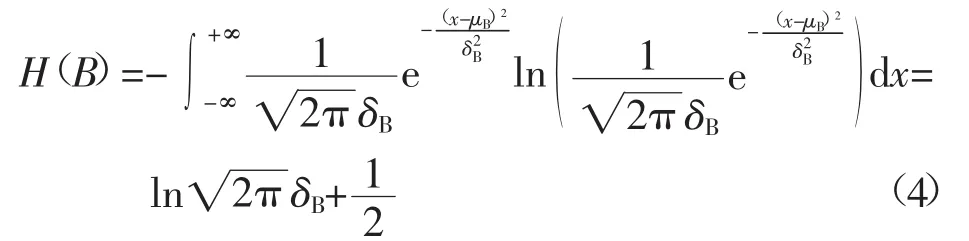

由于熵可以作为损失不确定性的计量指标,将大用户的购电成本看成一种损失,熵可以对大用户购电成本的不确定性程度进行评估。令大用户的总购电费用为B,其熵值为H(B),H(B)越大表征大用户对在电价随机波动的市场上购电需要支付的费用的了解程度越低。

在第1.1节假设的基础上,可近似认为大用户的总购电费用B服从正态分布[10]。记B~N(μB,δ2B),则由式(3)可知:

设X=(x1,x2,x3,x4)T为大用户购电组合向量,xi(i=1,2,3,4)为大用户分别在日前市场、直购电合约市场、自备电厂和电力期权市场的购电比例,则大用户的总购电费用为:

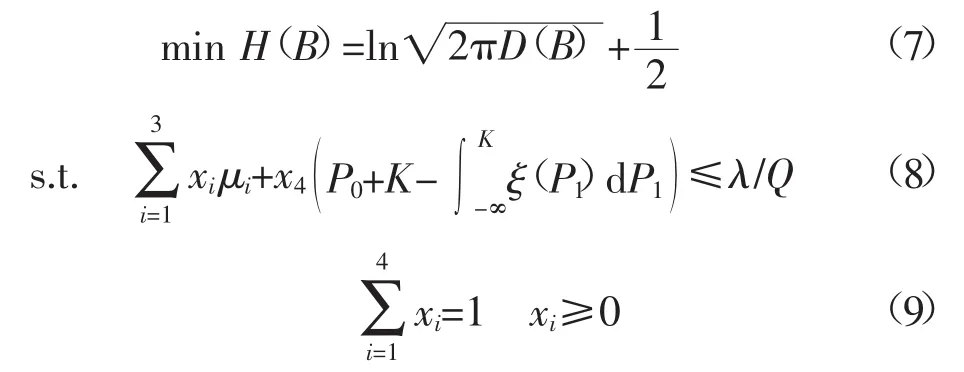

借鉴Markwitz投资组合理论,可以构造如下不允许卖空的均值-熵大用户购电优化模型:

式中:λ为大用户预期购电费用;p0max和p0min分别为企业自建电厂的生产电量占总购电量比例的上、下限;q0max和q0min分别为电力期权交易电量占总购电量比例的上、下限。

1.3 均值-CVaR购电优化模型

条件风险价值CVaR(conditional value at risk)是指投资组合损失超过风险价值VaR(value at risk)的条件均值[11]。大用户采用CVaR指标来量度组合购电风险可以最大限度降低极端条件下所产生的购电费用。

设y=(y1,y2,y3,y4)T表示市场电价样本向量,其中yi(i=1,2,3,4)为购电模型中日前市场、直购电合约市场、自备电厂、电力期权市场的购电电价,f(x,yk)表示市场电价样本向量为yk,购电组合为x条件下的单位电量购电费用,则有:

设y1,y2,…,yn是y通过Monte-Carol模拟得到的的n个样本,η为在置信水平β∈(0,1)下的VaR值,则CVaR风险值的估计式可表示为[12]:

令zk=[Qf(x,yk)-η]+(k=1,2,…,n)。于是可将上式转化为:

将CVaR作为风险度量指标,同时考虑第1.2节模型中的期望购电费用E(B),可以构造如下不允许卖空的均值-CVaR大用户购电优化模型:

其余约束条件同式(8)—式(11)。

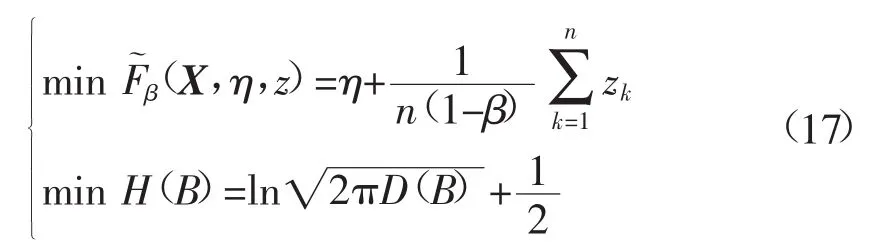

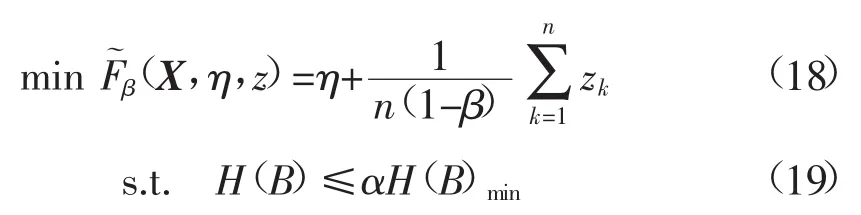

2 均值-CVaR-熵购电优化模型

大用户在电力市场上的购电风险包括损失发生的可能性、损失的大小、损失大小的不确定性[13]。考虑到CVaR风险度量指标反映的是损失发生的可能性以及损失的大小,熵风险指标反映的是损失大小的不确定性,建立了一定预期购电成本下,以熵和CVaR指标控制购电风险的均值-CVaR-熵购电组合优化模型:

基于文献[14]的工作,本文采用约束法将原问题转化为单目标优化模型。考虑到每个大用户对风险的偏好和风险的认识是不同的,本文仅针对更侧重购电损失的可能性和大小的大用户展开分析,将预期购电成本和信息熵表征的风险作为约束条件之一,以最小化购电成本的CVaR值作为目标函数,建立如下模型:

其余约束条件同式(8)—式(10)、式(15)和式(16)。式中:H(B)min为第1.2节均值-熵购电优化模型中的最优解;α表征大用户对购电损失不确定性的重视程度,α越小,表明熵值的限制程度越高,即大用户对由于购电成本的不确定性带来的风险越关注。

上述购电优化模型的约束条件较多,为了提高模型的求解效率,本文采用混沌粒子群优化算法(chaos particle swarm optimization,CPSO),根据混沌特性提高种群的多样性和粒子搜索的遍历性,增强粒子收敛于全局最优解的速度和精度[15]。考虑到大用户在各市场的购电比例作为粒子的位置分量,当粒子位置更新后,较难满足式(9)的等式约束条件。本文对更新后的粒子位置分量采取归一化处理,即假设第i个粒子更新后的位置向量为xi=(xi1,xi2,xi3,xi4),令si=xi1+xi2+xi3+xi4,则归一化后的粒子位置分量可处理为x′ij=xij/si(j=1,2,3,4),该模型的求解步骤如图1所示。

3 算例分析

含自备电厂的大用户进行短期购电决策时,通常会根据自备电厂的生产成本和市场电价的差异来决定最优组合购电策略。若μ1<μ2<μ3时,通常认为大用户需要权衡利益和风险,在此基础上考虑大用户在各个市场上的电量分配权重,明显更趋于实际情

况。本文将针对上述市场背景下大用户的购电决策问题展开分析。

图1 购电优化求解流程图Fig.1 Flowchart of purchasing optimization solution

假设大用户预测需求电量Q=74.26 MW·h,其自建电厂的生产电量占总购电量比例上限p0max=0.55;单位期权费用P0=35元/(MW·h),敲定价格K=364元/(MW·h),期权交易电量上限占总购电量比例上限q0max=0.2;α=1.5;β=0.95。各市场的电价期望值和均方差数据见表1所示。

表1 各市场电价分布特性Tab.1 Distribution characteristics of electricity price in different markets 元/(MW·h)

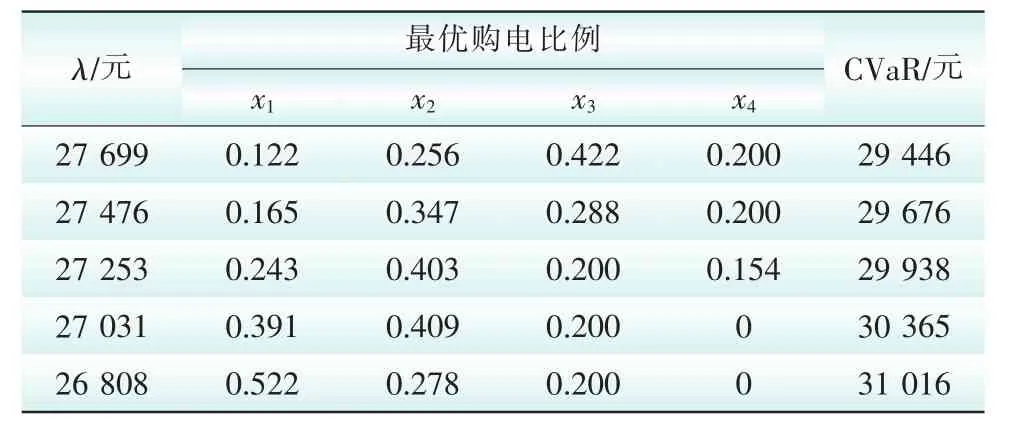

3.1 λ对大用户购电决策的影响

本文通过改变预期购电成本λ的值,并代入式(18)进行优化求解,得到各市场的购电比例分配和CVaR值如表2所示。

表2 不同λ下各市场购电比例分配和CVaR值Tab.2 Allocation of power purchase and CVaR under different λ

从表2可以看出,当预期购电费用λ不断降低时,由于日前现货市场的电价均值较低,大用户将表现出偏好风险的一面,将更多的购电量分配到电价波动性较大的现货市场上,所以表征大用户购电损失风险的CVaR值将随之上升;反之,当设置的期望购电成本λ较高时,表明大用户的购电策略较为保守,故会通过减少在现货市场的购电量来降低风险。

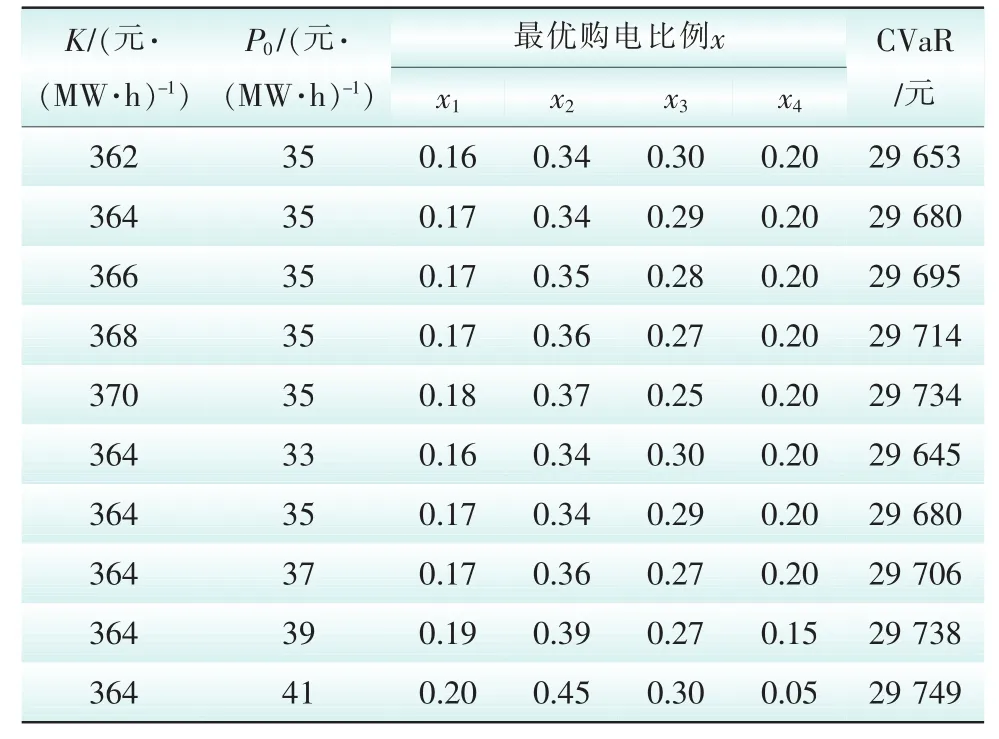

3.2 P0和K对大用户购电决策的影响

为了分析P0和K对大用户购电策略的影响,固定预期购电成本λ=27 476元,即单位电量购电费用为370元,分别设置在P0=35元/(MW·h)时,逐渐增大K值以及在K=364元/(MW·h)时,逐渐增大P0,其结果如表3所示。

从表3可以看出,当固定单位期权金P0,逐渐增加敲定价格K时,由于期望购电成本λ不变,故大用户会减少在电价均值较高的自备电厂的电量分配,增加在电价均值相对较低的现货市场和直购电合约市场的购电量,从而增大交易风险;当固定敲定价格K,逐渐增加单位期权金P0时,由于期望购电成本λ不变,故大用户会减少在电价均值不断攀升的电力期权市场上电量分配,增加在电价均值相对较低的现货市场和合约市场的购电量,从而增大交易风险。综上,合理地设置单位期权金P0和敲定价格K,可以在一定程度上规避大用户的购电风险。

3.3 q0max对大用户购电决策的影响

本文仅从购电损失风险的角度来分析期权交易电量比例上限q0max对大用户购电组合的影响。在P0=35元/(MW·h),K=364元/(MW·h)的条件下,根据式(5)可得,期权市场的期望电价μ4=367元/(MW·h)。本文设置预期单位电量购电成本为385元/(MW·h),由于各市场的期望电价均不高于385元/(MW·h),故大用户在购电决策时不再考虑预期购电费用的约

束。通过不断增大q0max的值,得到的计算结果如表4所示。

表3 不同P0和K下各市场购电比例分配及CVaR值Tab.3 Allocation of power purchase and CVaR under different P0and K

表4 不同q0max下各市场购电比例及CVaR值Tab.4 Allocation of power purchase and CVaR under different q0max

由表4可知,在敲定价格K=364元/(MW·h),P0= 35元/(MW·h)的条件下,电力期权市场的购电风险要小于直购电合约市场和日前市场,故大用户为了使风险尽可能小,会将尽可能多的电量分配到期权市场上,若不对期权交易电量限制,则大用户会在风险最小的自备电厂发电量无法满足生产要求的情况下,缺额电量完全通过期权市场进行采购。

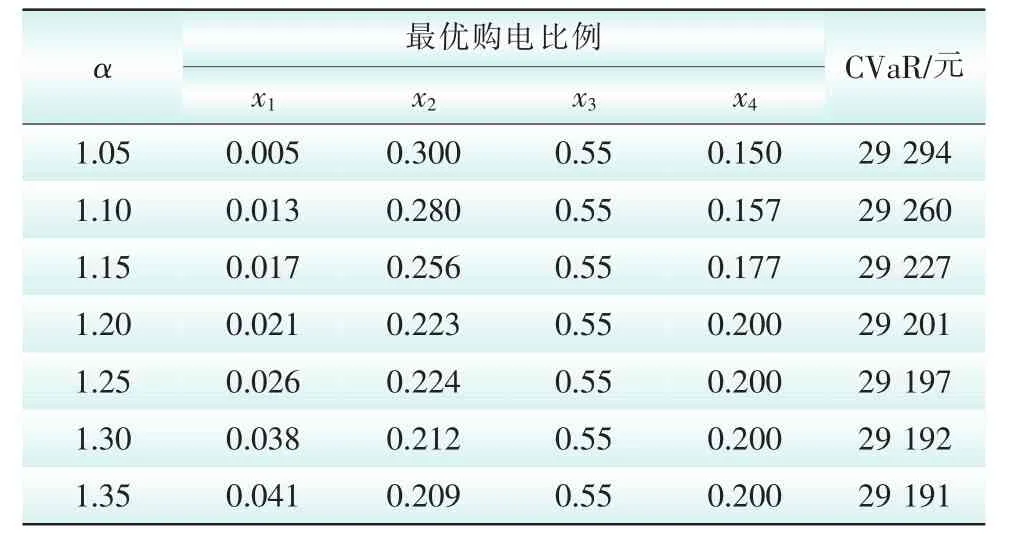

3.4 α对大用户购电决策的影响

本文仅从购电损失风险的角度来分析α对大用户购电组合的影响,q0max=0.2,其余参数设置同第3.3节一样。通过不断增大α的值,得到各市场的购电比例分配和CVaR值如表5所示。

表5 不同α下最优购电比例及CVaR值Tab.5 Allocation of power purchase and CVaR under different α

由表5可以看出,逐渐增大α值,熵值的限制程度降低,即大用户越来越不重视购电成本的不确定性所引起的风险,此时会逐渐增加在日前市场上的购电量,这是因为日前市场的电价波动性较大,降低在日前市场上的购电量就会减少其电价波动所带来的购电成本的不确定性程度,反之亦然。同时,增大日前市场的购电比例并没有引起CVaR值随之上升,这是因为虽然日前市场的电价波动性较大,但电价均值也较低,而CVaR值反映的大用户超额购电成本的平均水平,故提高日前市场的购电比例不一定会使CVaR值增大。

4 结语

本文在借鉴现代投资组合理论的基础上,考虑风险的不确定性和尾部损失因素,以预期购电费用和熵风险一定条件下,CVaR风险最小为优化目标,建立基于均值-CVaR-熵的大用户多市场购电的组合决策模型,并采用CPSO算法进行求解。算例的结果表明:

1)当日前市场的电价均值低于其他市场的电价均值时,随着预期购电成本逐渐增大,为了进一步减小购电风险,日前市场的购电份额将逐渐降低。

2)合理的单位期权费用和敲定价格将有利于大用户规避现货市场电价波动的风险。

3)在大用户不考虑预期购电费用约束的条件下,由于日前市场的电价不确定性较大,随着大用户提高对购电费用熵值的约束程度,大用户会逐渐降低日前市场的购电量;另一方面,日前市场的电价均值较低,因此CVaR以值所表征的购电风险不一定随着购电比例的提高而增大,这也说明了熵和CVaR是不同的风险测度工具,本文的模型可以更全面地度量大用户的组合购电风险。

[1]夏清,白杨,钟海旺,等.中国推广大用户直购电交易的制度设计与建议[J].电力系统自动化,2013,37(20): 1-7.XIA Qing,BAI Yang,ZHONG Haiwang,et al.Institutional design and suggestions for promotion of direct electricity purchase by large consumers in China[J].Automation of Electric Power Systems,2013,37(20):1-7(in Chinese).

[2]郑雅楠,周明,李庚银.大用户购电组合决策模及对比分析[J].电网技术,2011,35(3):188-194.ZHENG Yanan,ZHOU Ming,LI Gengyin.Models for large consumer electricity purchasing portfolio and contrastive analysis on them[J].Power System Technology,2011,35(3):188-194(in Chinese).

[3]张宗益,亢娅丽,郭兴磊.基于谱风险度量的大用户直购电组合模型分析[J].电工技术学报,2013,28(1):

266-270.ZHANG Zongyi,KANG Yali,GUO Xinglei.Mode analysis of large consumers’power purchase portfolio based on spectral measures of risk[J].Transactions of China Electrotechnical Society,2013,28(1):266-272(in Chinese).

[4]谭忠富,张丽英,王绵斌,等.大用户控制购电成本风险的均值-熵权组合优化模型[J].电网技术,2009(11): 65-70.TAN Zhongfu,ZHANG Liying,WANG Mianbin,et al.An expectation-entopy portfolio model to control electricity purchasing cost risk for large consumers direct power purchase[J].Power System Technology,2009,33(11):65-70(in Chinese).

[5]许奇超.大用户直接交易金融风险研究[D].北京:华北电力大学,2012.

[6]郭兴磊,张宗益,亢娅丽,等.基于CVaR模型的大用户直购电决策分析[J].电力系统保护与控制,2011,39(18):32-37.GUO Xinglei,ZHANG Zongyi,KANG Yali,et al.Research on direct-power-purchasing decision of large consumers based on CVaR model[J].Power System Protection and Control,2011,39(18):32-37(in Chinese).

[7]鲁皓,郭兴磊.基于远期合约与日前市场的大用户购电模型[J].现代电力,2014,31(6):76-80.LU Kai,GUO Xinglei.Electricity purchasing model for large customers based on the forward contracts and dayahead market[J].Modern Electric Power,2014,31(6): 76-80(in Chinese).

[8]张继国,SINGH Vijay P.信息熵:理论与应用[M].北京:中国水利水电出版社,2012.

[9]YANG J,QIU W.A measure of risk and a decisionmaking model based on expected utility and entropy[J].European Journal of Operational Research,2005,164(3):792-799.

[10]王辉,尚金成,文福拴.联合采用下偏差和信息熵描述风险的动态购电策略[J].电力自动化设备,2013,33(12):51-57.WANG Hui,SHANG Jincheng,WEN Fushuan.Electricity purchasing strategy with risk characterized by lower deviation and information entropy[J].Power Automation Equipment,2013,33(12):51-57(in Chinese).

[11]ROCKAFELLAR R T,URYASEV S.Conditional Valueat-risk for general loss distributions[J].Journal of Banking &Finance,2002(26):1443-1471.

[12]黄海伦,严正,杨云益,等.考虑用户反应的配电公司最优购售电与风险管理策略[J].上海交通大学学报,2012(7):1122-1126.HUANG Hailun,YAN Zheng,YANG Yunyi,et al.Optimal strategy for distribution companies topurchase and sell electricity and manage risk consumers,price elasticity of demand[J].Journal of Shanghai Jiaotong University,2012(7):1122-1126(in Chinese).

[13]王青.金融风险测度方法及其应用研究[D].太原:山西财经大学,2013.

[14]孟祥环.基于多目标规划下的风险组合投资模型的应用研究[D].武汉:武汉科技大学,2013.

[15]朱凤明,樊明龙.混沌粒子群算法对支持向量机模型参数的优化[J].计算机仿真,2010,27(11):183-186.ZHU Fengming,FAN Minglong.Chaos particle swarm algorithm for optimizing the parameters of SVM[J].Computer Simulation,2010,27(11):183-186(in Chinese).

Portfolio Optimization Model Based on the Mean-CVaR-Entropy for Direct Power Purchase by Large Consumers

WANG Dong1,FANG Risheng2,WEN Buying1,JIANG Yuewen1

(1.College of Electrical Engineering and Automation,Fuzhou University,Fuzhou 350108,Fujian,China;2.State Grid Fujian Electric Power Company Limited,Fuzhou 350003,Fujian,China)

Direct power purchase by large consumers is an electricity trade mode in which large power consumers and generators trade directly.In the condition of large consumers’energy procurement from day-ahead spot market,direct power purchase contract market,electricity options market and selfowned power plant,and with consideration of risks including the amount and uncertainty of loss,the entropy and conditional value at risk(CVaR)is adopted as a measuring factor for large consumers’power purchasing risk,the optimal portfolio model in the above-mentioned four electricity markets is built and solved by chaos particle swarm optimization(CPSO)algorithm.The results of the example shows that the model proposed is feasible in the different purchasing ratio distribution and risk control under the constraint of expected purchase cost in the electricity market.It provides some

for the decision making of large consumers s for power procurement from multiple energy markets.

direct power purchase;conditional value at risk(CVaR);entropy;risk management

2016-03-21。

王 栋(1991—),男,硕士研究生,研究方向为电力市场。

(编辑 冯露)

福建省自然科学基金项目(2013J01176)。

Project Supported by the Natural Science Foundation of Fujian Province(2013J01176).

1674-3814(2016)09-0033-06

TM71

A

猜你喜欢

军事文摘(2022年16期)2022-08-24

煤气与热力(2021年9期)2021-11-06

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

能源(2016年2期)2016-12-01

当代经济(2016年26期)2016-06-15

铁道通信信号(2016年8期)2016-06-01

能源(2016年11期)2016-05-17