我国高星级酒店收益管理绩效影响因素的实证研究

2016-12-13 07:49李沐纯马素云

旅游科学 2016年3期

李沐纯 马素云

我国高星级酒店收益管理绩效影响因素的实证研究

李沐纯 马素云

(华南理工大学经济与贸易学院,广东广州 510006)

对当今的酒店业来说,收益管理不仅是一种新兴的管理理念,更是可以为酒店带来良好收益的技术手段。在当前酒店行业产能过剩与竞争加剧双重挑战的大背景下,收益管理逐渐成为国内酒店尤其是高星级酒店的关注热点。本文在检索近30年来国内外相关学术文献的基础上,梳理总结了酒店收益管理绩效的影响因素并构建概念模型,运用结构方程模型进行检验并修正,得出如下结论:(1) 酒店质量属性包含的酒店规模、星级等级、业主类型和管理公司类型对酒店收益管理绩效无显著影响;(2) 技术决策行为因素中的定价类因素与非定价类因素均对绩效有显著正向影响,以定价类因素的影响最为强烈;(3) 组织决策行为因素包含的组织支持、管理者素质、考核激励和收益管理培训对绩效的正向影响显著;(4) 组织决策行为因素对技术决策行为因素具有显著正向影响。

酒店收益管理; 财务绩效; 影响因素; 结构方程模型

收益管理(Revenue Management,后文均简称RM),是一种通过资源整合和优化达到企业收益和利润最大化的理论方法,起源于20世纪70年代的美国航空业,后逐渐应用于酒店、餐饮、娱乐等具有产品易逝性特点的行业中(Heo,Lee,2009;Mei,Zhan,2013;Yang,et al.,2008)。在全球酒店行业,万豪酒店集团是RM最早的践行者。有关数据显示,1991年万豪酒店集团通过采用RM技术增加了2500万~3400万美元的收入(Cross,1997)。到2000年,RM已成为北美大多数酒店不可或缺的一项重要技术工具(Cross,2009),相关学术研究也实现了量到质的飞跃。目前,酒店全球化竞争日益激烈,互联网信息技术日新月异,顾客需求个性多元,采用RM势在必行。然而国内酒店业RM的现状并不乐观。我国酒店业RM的研究仍处于理论引进阶段,理论与实践严重脱节,而在应用领域,采用RM的星级酒店只有约55%(王晓文,等,2013)。国家旅游局监督管理司公布的《2014年度全国星级饭店统计公报》显示,2014年全国星级酒店亏损59.21亿元,是有记录以来的最大亏损年,其中以三星级和四星级酒店最为严重。*国家旅游局监督管理司.2014年度全国星级饭店统计公报http://www.cnta.gov.cn/zwgk/tzggnew/gztz/201507/t20150706_720300.shtml在此背景下,对酒店RM决策行为及其绩效影响因素的研究逐渐成为我国酒店管理领域的热点问题之一。

但目前国内关于RM绩效的实证研究寥寥可数,且多数是从管理者感知层面来考察RM的绩效水平。很多时候管理者对酒店RM的实施想法过于乐观,心理感知的绩效提升或许与实际的财务绩效表现相差很大。由于酒店RM的最终目的是提高酒店收益和利润,对酒店RM绩效的研究必须基于财务绩效的考察。客房收入在酒店总收益中占绝对优势地位(刘相军,张扬,2011),因此,酒店综合收益指标可主要体现在客房收益方面。另外,现有少量实证研究仅仅检验了酒店RM绩效的一些影响因素,并未论证其影响程度。因此,针对我国酒店RM绩效的影响因素与影响程度,以及最终是否能够积极影响酒店RM绩效的提升方面仍有较大的研究空间。

本文选取了目前被学界广泛认同的酒店RM绩效3个层面的影响因素:酒店质量属性、技术决策因素和组织决策因素,以平均房价(ADR)、客房出租率(OCC)、平均可出租客房收入(RevPAR)3个行业公认的绩效评价指标(Vinod,2004;胡质健,2009;Cross,et al.,2009;Queenan,et al.,2011)来客观衡量酒店RM的财务绩效,探究各影响因素与绩效之间的关系,并对研究结果展开讨论。

1 文献综述与研究假设

1.1 酒店RM的概念

RM的概念最早出自Littlewood(1972)的研究:航空公司的RM是在适当的时间将适当的座位卖给适当的旅客。Sieburgh(1988)最早提出酒店RM的概念——对价格和出租率实行控制的一系列程序。本文认为Kimes(1989)的定义最具代表性:酒店RM是指通过合理分配产品库存,在适当的时间,以适当的价格把适当的产品和服务出售给适当的客人。此后,又有学者从经济学、管理学、方法论以及系统论的角度定义酒店RM。例如,Relihan(1989)提出酒店RM是利用经济学理论对房价与客房供应方面的一系列管理应用;席丽娟和徐虹(2005)把酒店RM定义为一套系统的管理理念和方法,结合科学的预测技术与信息技术,运用市场细分、定价等方法,把产品按不同价格适时卖给不同类型的顾客,以实现收益最大化;Jauncey等(1995)认为酒店RM就是一种使酒店客房收益最大化的系统、持续、整合的方法,初期这种方法仅仅针对酒店客房的收益,后来才包括其他的细分部门。Jones和Hamilton(1992)提出酒店RM是一个系统,包括一系列的制度和程序,并通过这些环节来实现酒店盈利最大化;胡质健(2009)则提出酒店RM不仅是一种动态的管理过程,同时也是知识和技术的组合。由此我们不难看出,从最初概念提出到今天,酒店RM从一种依赖复杂的计算机信息技术的工具转变为一种宏观战略指导理念,从单纯的增加客房收益扩展到提高整个酒店的收益。

1.2 酒店RM绩效的衡量指标

由于RM起源于航空业,其财务绩效的衡量指标最早表现为每个座位每公里(或英里)航程所创造的收益(Revenue/ASK或Revenue/ASM)。随着RM在酒店行业的广泛运用,其财务绩效的评价指标也逐渐多样化,并最终趋向相对统一。Vinod(2004)提出了衡量RM效果的主要统计指标包括超售客房数(Oversales)、客房出租率(Occupancy)、平均房价(ADR)、平均可出租客房收入(RevPAR)和平均可出租客房利润(Goppar)。对于大多数酒店来说,平均可出租客房收入被当作酒店内部RM绩效的最优度量标准(Ismail,et al.,2002)。2009年,Cross 等人为了弥补不同经济环境下酒店RM绩效表现的差异,提出“收入创造指数(RGI)”这一指标。2009年,胡质健总结RM绩效的衡量指标包括:客房出租率、平均房价、平均可出租客房收入,市场占有率(Market Share)、应有市场占有率(Market Fair Share)和市场渗透指数(Market Penetration Index)。而本文的问卷调查结果显示,有82.38%的酒店对RM制定了有针对性的衡量指标,其中以客房出租率(94.1%)、平均房价(84.3%)和平均可出租客房收入(73%)最为广泛。因此本研究以这3个指标的年增长率作为结果变量的观察变量,符合国内酒店RM的应用现状。

1.3 酒店RM绩效的影响因素

根据Ivanov和Zhechev( 2012)的酒店收益管理系统模型,RM的决策和实施同时受到外部宏观、微观和内部运营环境3个层面的影响,酒店管理者在做RM决策时必须把诸如酒店战略目标、财务状况、法律问题、竞争环境、重大事件等因素都考虑在内。由于酒店外部环境因素较为综合、复杂和难以测量,并鉴于本文主要研究国内酒店,外部总体环境没有显著差异。因此,本文主要从酒店内部运营层面探讨RM绩效的影响因素。综合现有的国内外研究,本文将主要从酒店质量属性因素、技术决策因素和组织决策因素三方面切入。

1.3.1 酒店质量属性与酒店RM绩效

学术界对酒店质量属性的研究多见于国外,国内关于酒店质量的研究大多集中于酒店服务质量。而酒店质量属性对RM绩效的影响主要体现在平均房价这一指标。Abrate等(2012)把酒店质量属性进一步分为物理属性(酒店设施总量和客房总量)、名誉属性(星级等级、酒店联盟和指南手册)和位置属性(位置吸引力和便捷性)。现有研究涉及的酒店质量属性主要包括地理位置、酒店规模、星级等级、业主类型和管理公司等五大方面。

很多国外学者都强调了酒店物理属性对酒店平均房价的变化起着重要的影响作用,包括酒店规模、设施等方面(Roubi,Littlejohn,2004;White,Mulligan,2002;Monty,Skidmore,2003)。酒店地理位置越好,价格越高,根据需求函数酒店就更需要运用RM来提高客房出租率以提升收益。而相对于低星级酒店,高星级酒店更倾向于引进先进管理方法,同时具备更好的资源条件来引入RM决策系统。同时,基于委托代理理论的视角,酒店的不同经济背景也会影响RM行为。相比国际连锁酒店,管理、技术和资金是国有、民营和独立酒店具有的弱势。而外资酒店与国际连锁酒店管理公司普遍与国际接轨程度更高,对酒店RM的理解和运用更为得心应手。在以往研究中,Oliveira等(2013)的研究表明,酒店RM的实施效率和绩效与地理位置、是否有高尔夫球场相关,而与星级等级、业主类型并不相关;Lado-Sestayo等(2016)通过对2005~2011年间8992家西班牙酒店的数据进行分析,得出酒店利润率很大程度上取决于酒店所在旅游目的地的市场结构和需求水平;王晓文等(2013)首次对国内高星级酒店RM绩效水平的影响因素进行实证研究,验证了酒店管理公司类型和业主类型显著影响RM绩效,而客房数量、地理位置、星级等级等因素对RM绩效并无显著影响;田新等(2014)也证明了管理公司属性是影响酒店RM绩效的最显著因素。综上所述,本文提出如下假设:

H1:酒店质量属性对RM绩效有显著正向影响

1.3.2 技术驱动因素与RM绩效

Vinod(2004)提出酒店RM应用框架,包括市场细分、库存管理、需求与供给预测、超额预订、绩效衡量等环节。Ivanov 和Zhechev(2012)按照价格相关程度把RM工具分为定价类工具和非定价类工具。本文将酒店RM技术决策行为的各要素概括为定价类技术决策因素(市场细分、需求预测、动态定价、收益管理系统)和非定价类技术决策因素(容量控制、超额预订和渠道管理)。在酒店RM技术决策行为中,定价类因素的影响最为直接。李根道等(2010)提到定价策略是提高企业收益的有力杠杆,定价方面1%的改进可以平均提高企业8.6%的营业毛利。Lee的研究证明,在需求高峰期,预测精度提高10%会带来0.5%~3%的收益增加(郭鹏,等,2008)。在定价类因素中,需求预测是RM的决策基础,而市场细分是需求预测的前提(Talluri,Van Ryzin,2004)。国际酒店业营销协会(HSMAI)报告显示,数据的动态管理是帮助酒店进行决策的战略性资产,RM系统的更新与优化将成为酒店RM未来发展方向之一(王新胜,2010)。

容量控制分为短期战术和长期战略层面的操作(Pullman,Rogers,2010),前者基于准确的需求预测,能有效利用空间控制客房容量,接受或拒绝团体订房,按照不同的细分市场、产品特征、销售渠道来分配客房提高酒店收益(Bernstein,Vulcano,2007),而后者则考虑到顾客体验,主张在顾客满意的前提下提高酒店容量(如客房)的灵活度。超额预订就是在订房已满的情况下,再适当增加订房数量来降低客人爽约(no show)的风险。根据饭店业的经验,订房不到者占总预订数的5%,临时取消预订者占8%~10%。超额预订可以有效减少客房的“虚耗”,增加饭店的收益。渠道管理是指对不同订房渠道实现及时有效的管理,如全球分销系统(GDS)、酒店订房中心、第三方在线旅行服务代理商(OTA)、旅游批发商、公司直接订房、上门无协议散客等。随着互联网时代的开启,酒店开始认识到自身直销渠道的薄弱和过度依赖OTA对预定成本造成的极大负担,微博、微信、会员、粉丝等互动式营销开始粉墨登场,酒店对各类型渠道的整合和平衡也成为一个迫切需要解决的问题。

可见,非定价类因素在酒店RM应用系统中至关重要,决定着定价类环节的效率。但奇怪的是,很多研究结果都证明了定价类因素对绩效有显著影响,而非定价类因素却没有。Queenan等( 2011)探究了酒店RM行为决策对RM绩效水平的影响,证明了市场细分、需求预测是酒店RM财务绩效的显著影响因素,而动态定价、需求预测、信息技术则是感知绩效的显著影响因素,容量控制的影响不显著。随后,田新等(2014)研究发现动态定价、需求预测分别对RM绩效显著正相关,而市场细分、容量控制、信息技术等影响不显著。以上研究结果显示,定价类因素对酒店RM绩效的影响具有显著正向的影响,而非定价类因素对绩效的影响则并不显著。除此之外,渠道管理、超额预定这两种对于现代RM不可或缺的工具在以往实证研究中却未曾提及,这显然并不符合RM应用的实际情况,该结论值得进一步推敲。综上所述,本文将技术驱动因素分为两类,分别考察其对酒店RM绩效的影响程度,提出下述假设:

H2:定价类技术决策行为对酒店RM绩效有显著正向影响

H3:非定价类技术决策行为对酒店RM绩效有显著正向影响

1.3.3 酒店RM组织决策行为与酒店RM绩效

当前组织决策行为方面的研究主要来源于组织管理领域。本文将组织决策行为分为4个因子:组织支持、管理者素质、考核激励和相关培训。组织支持是企业为了支持RM顺利开展所做的各方面努力,如行政支持、组织承诺和组织结构的有效性等。组织支持包含3个维度:高层支持、组织架构和组织文化。高层支持是组织承诺与资源的前提,也是RM取得成功的重要因素。建立有利于RM决策制定和信息传递的组织架构是RM实施的起点,设立专门的RM团队一般被认为是最有效的组织架构设置。组织文化渗透在酒店决策的方方面面,组织文化是否与RM理念一致决定了企业员工对RM的接受度和执行力,对酒店RM的实施效果起着重要作用。在相关研究中,组织支持、组织架构和教育培训均已获得验证(Queenan et al.,2011;田新,等,2014)。另外,Kimes(2008)在对RM专业人士的调查中发现,63%的专业人士都认为RM绩效与人的因素关系更为密切,管理者的素质在企业提升组织绩效和核心竞争力方面扮演着越来越重要的角色(蒲德祥,2008)。由于管理者素质是绩效评估过程中的重要因素(戚海峰,2010),而绩效评估是酒店提高RM运作效率的重要因素(Griffin,1996),因此酒店RM经理(管理者)的素质对有效评估和提升RM绩效有着重要意义。根据组织行为学的激励理论,对RM采取相应的考核和激励措施有利于实现企业目标,提高企业经营绩效。综上所述,提出如下假设:

H4:组织驱动因素对酒店RM绩效有显著正向影响

1.3.4 酒店RM组织决策行为与技术决策行为

已有研究表明,组织创造的支持型环境有助于促进更多的组织公民行为,从而有效提升组织绩效(宗文,等,2010)。组织支持对员工行为的影响通过两个途径体现,一是组织支持本身对员工行为的直接影响,另一种是通过员工根据组织对待他们的方式感知到的组织支持来间接影响员工行为(宗文,等,2010)。Eisenberger(2002)对组织支持感的研究进行综述后指出,组织支持感会显著影响员工的工作态度和行为,对员工组织承诺的影响最大。组织支持感理论也强调组织对员工的支持是员工产生组织情感承诺,增强工作责任感,从而回报组织,帮助组织实现目标的重要因素(田喜洲,谢晋宇,2012)。由此,我们假设组织决策行为因素包含的4个组织要素均能对员工行为产生积极影响,提出假设5:

H5:组织决策行为因素对技术决策行为有显著正向影响

根据以上假设,本文提出酒店RM绩效影响因素的概念模型(见图1)。

图1 酒店RM绩效影响因素概念模型

2 研究设计

2.1 量表设计与数据采集

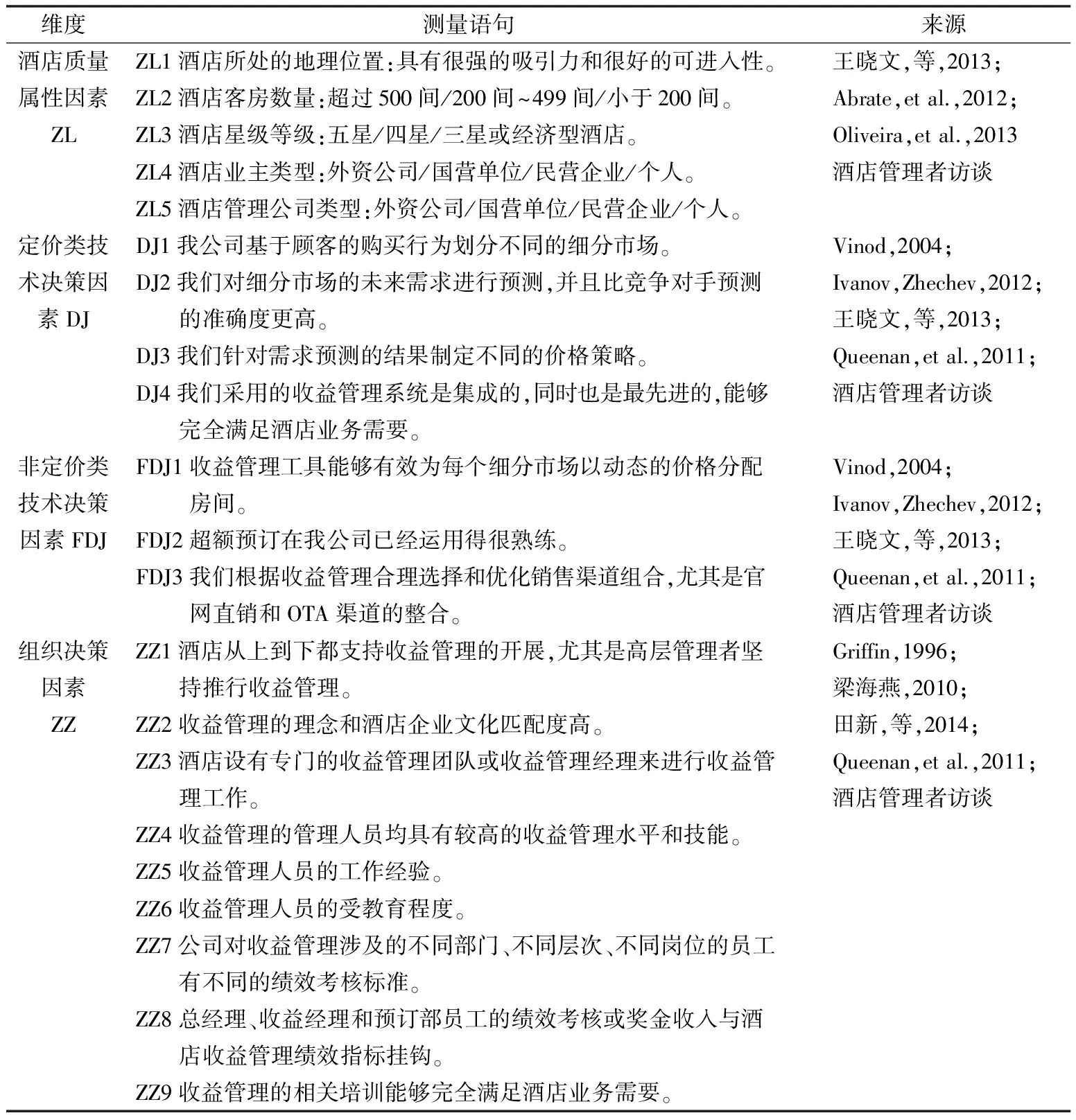

本文的研究对象为全国范围内的三星级及以上(包括经济型)的酒店,包括外资酒店、国营酒店、民营酒店和个体酒店。研究量表主要根据国内外现有量表,通过对国内酒店总经理访谈,结合国内实际,形成最终问卷。问卷第一部分为被调查酒店的质量属性,按照具体特征进行赋分;第二部分为对酒店RM定价类和非定价类技术工具的使用程度、RM组织重视程度以及RM绩效水平的评分。其中,对于RM绩效的影响因素,统一采用李克特7级量表,1~7分别代表“非常不符合”“不符合”“较不符合”“一般”“较符合”“符合”“非常符合”,各测量项详见表1和表2。

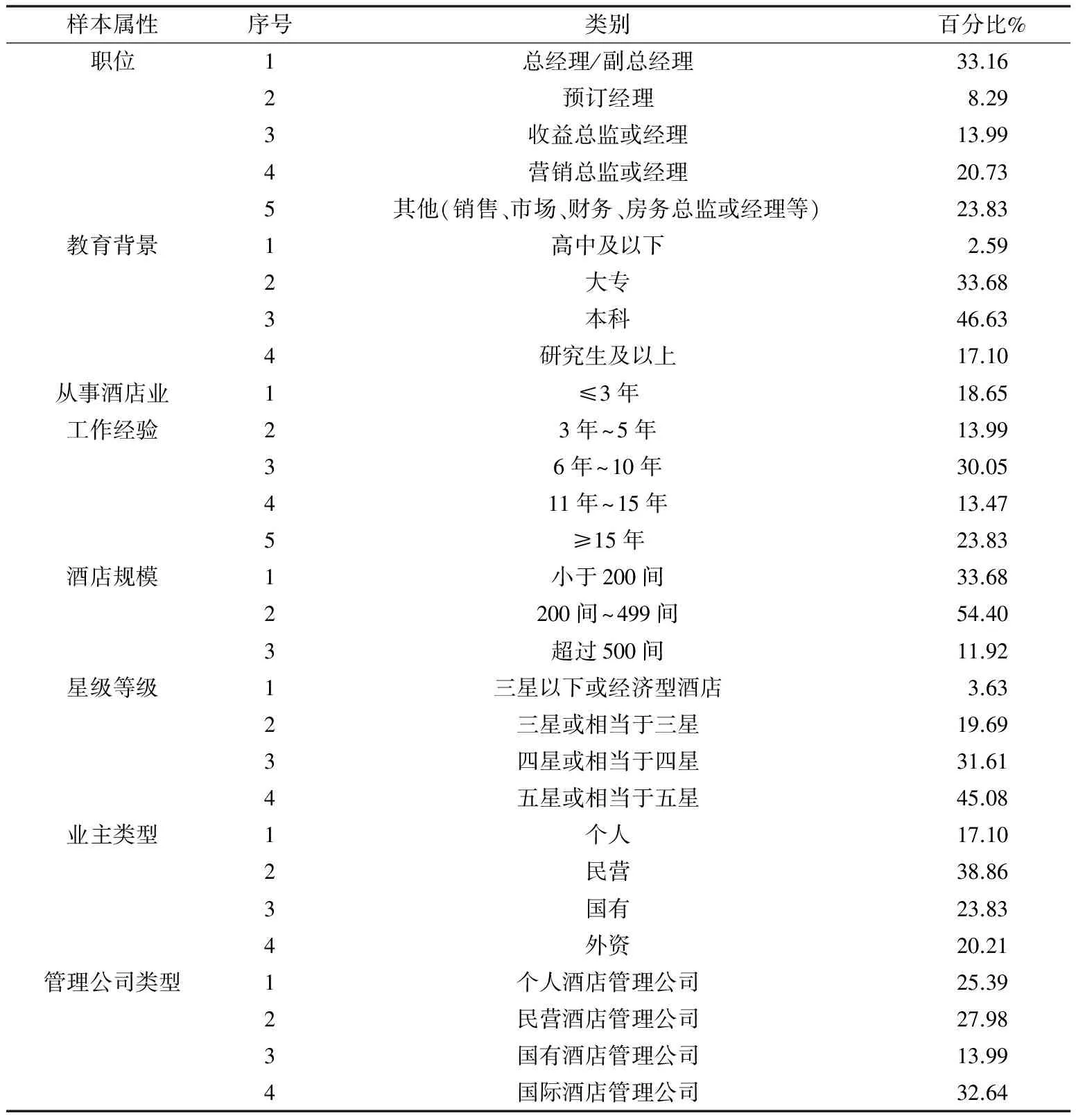

问卷的发放和收集主要集中在2015年4月~8月间完成。2015年3月27日~29日,作者在参加胡质健举办的收益管理培训班郑州站的培训期间,通过与多位酒店高层管理者的面对面访谈,确定了本研究的调查问卷,并开展了预调研工作。此后,通过电子邮件、微博、微信等方式向全国范围内三星级及以上酒店的总经理/副总经理、市场总监/经理、收益管理总监/经理等高层发送邀请和调研问卷,共回收232份,剔除职位不符和有缺失值的问卷,最终得到有效问卷193份,问卷有效率83.18%。样本回复人均为总经理/副总经理、预订经理、收益管理总监或经理等酒店中高层管理者,数据可靠性较高。从区域范围内看,被调查酒店在地域分布上较为分散和随机,郑州的占8.29%,之后依次为上海(7.77%)、广州(6.73%)、佛山(6.73%)、深圳(6.21%)和三亚(3.62%)。

表1 RM影响因素测量题项与来源

表2 RM绩效测量题项与来源

样本的描述性统计见表3。

表3 样本描述性统计

2.2 信度效度分析

本研究把总量表分为酒店RM绩效影响因素量表和RM绩效量表两部分进行探索性因子分析。首先分析影响因素量表,其KMO值为0.888,Barlett球形检验的卡方检验值为2392.599,p值小于0.001(p=0.000),证明变量间相关性显著,适合进行因子分析。在探索性因子分析过程中,只有ZL1题项单独落入一个因子,予以剔除。剔除后因子分析结果见表4,这4个因子累积解释总方差的79.633%。接下来分析酒店RM绩效量表,其KMO值为0.740,Barlett球形检验的卡方检验值为374.233,p值小于0.001(p=0.000),证明变量间相关性显著,适合进行因子分析。经过探索性因子分析,只提取出一个因子,累积解释总方差83.883%(见表4)。如表4所示,各题项对应的因子负荷都大于0.6,且所有题项的个项-总量修正系数(CITC)均大于0.3,表明量表具有较好的结构效度。Cronbach α均大于0.8,表示量表具有高度内部一致性,整体信度良好。

表4 量表信度效度分析

3 数据分析

3.1 假设检验

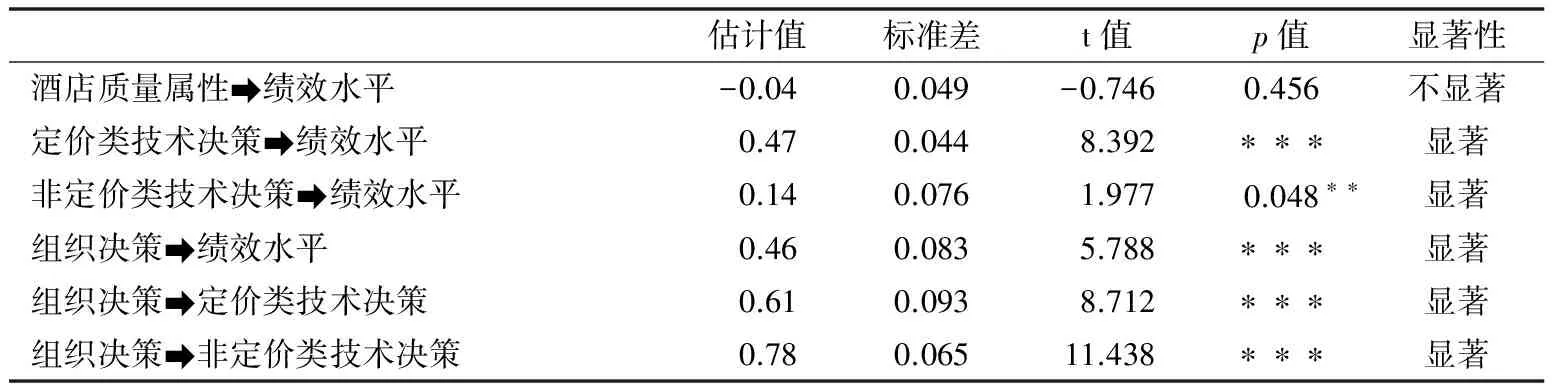

本研究采用SPSS19.0和AMOS17.0软件构建结构方程模型(SEM),来检验概念模型和研究假设。首先检验数据的偏度和峰度(绝对值分别位于0.01~1.50、0.03~0.91之间)符合正态分布,然后使用最大似然法进行参数估计。该研究方法相比回归模型研究能更加准确地估计两个变量之间的因果关系,而且能够从整体上考虑模型的拟合优度,具有方法上的优越性。本次研究共收集了有效问卷193份,满足最大似然估计的使用要求。一般来说,如果一个模型的CFI,NFI,GFI都大于0.9,RMSEA小于0.08,PCFI和PNFI大于0.5,χ2/df小于5,则认为模型可以被接受。图2显示了酒店RM绩效水平影响因素模型的标准化参数路径估计结果,该模型与数据具有良好的适配度(χ2/df=1.79;GFI=0.89;CFI=0.97;NFI=0.93;RMSEA=0.06;PCFI=0.80;PNFI=0.77)。

3.2 数据结果分析

模型的标准化回归路径系数如表3所示。假设1 未通过验证。酒店质量属性与酒店RM绩效水平的路径系数为-0.035(t=-0.746,p=0.456),未通过显著水平检验。

图2 酒店RM绩效水平影响因素模型的标准化参数估计路径图

本文提出的假设2、假设3和假设4均得到了支持。酒店RM定价类技术决策对绩效(0.47,t=8.39,p<0.001),非定价类技术决策对绩效(0.14,t=1.98,p=0.048<0.05),组织决策因素对绩效(0.46,t=5.79,p<0.001)均具有显著的正向影响。假设5获得支持。组织决策行为对酒店技术决策行为有显著正向影响。其中对定价类技术决策的路径系数为0.61(t=8.71,p<0.001),对非定价类技术决策行为的路径系数为0.78(t=11.44,p<0.001)。

通过比较潜变量对因变量的标准化路径系数发现,不同RM决策行为对绩效的影响有显著差异。RM定价类技术决策因素对绩效的影响最大,其次是组织决策。非定价类技术决策与定价类技术决策同属于技术决策因素,但对绩效的影响较弱,提示酒店在实施RM过程中应有所侧重。组织决策因素与定价类技术决策对绩效的路径系数较为接近,说明在酒店RM实施过程中,组织决策因素扮演着至关重要的作用。定价类技术决策、非定价类技术决策和组织决策因素包含的要素共解释了酒店RM绩效水平45%的变异,显示了模型良好的统计效力。

解释变量的各因子对绩效的间接影响系数显示,定价类技术决策中需求预测对绩效的间接影响最大(0.44=0.93*0.47),其次是市场细分、动态定价和信息技术,4个因子对定价类工具这一潜变量解释权重均在0.90以上,具有高度相关性。这一结果论证了需求预测是酒店进行RM的前提,定价类技术决策行为是酒店RM绩效提升的核心推动力。非定价类技术决策行为中渠道管理对绩效的间接影响(0.136=0.90*0.14)高于容量控制和超额预定,体现出互联网推动下渠道管理在酒店RM中逐渐突出的地位。组织决策因素中组织支持因子的权重最大,对绩效的间接影响(0.41=0.89*0.46)高于其他3个因子,对RM能够顺利实施起到了重要的影响作用。而在绩效的3个指标中,RevPAR的权重最大(0.94),ADR和OCC的权重分别为0.84和0.83,证明了RevPAR目前是衡量酒店RM绩效的最佳指标。

最后对潜变量的相关关系分析,酒店质量属性和酒店组织决策行为之间的标准化路径系数为0.43,t值为4.9,在0.01水平上显著。酒店质量属性和酒店组织决策行为之间的相互影响程度较低,研究意义不大。

表5 模型的标准化回归路径系数

***表示在0.001水平上显著,**表示在0.05水平上显著

4 结论与讨论

4.1 研究结论

本文采用结构方程模型,从酒店质量属性、RM技术决策因素(定价类和非定价类因素)和组织决策因素3个层面探讨了酒店RM绩效的影响因素,并以193家随机酒店样本为例,对提出的理论模型和研究假设进行了验证。本研究的主要结论如下。

(1) 酒店质量属性对RM绩效不存在显著影响。地理位置、酒店规模、星级等级3个因素与王晓文等(2013)结论一致。说明酒店地理位置是否优越、客房类型是否多样、星级等级是否高档与RM实施的效果好坏,收益高低并没有显著的因果关系。业主类型这一变量在王晓文等(2013)的研究中与绩效显著正相关,酒店管理公司属性这一变量在田新等(2014)的研究中被验证为RM绩效最显著的正向影响因素,但这两个因素在本文研究中均未获得数据支持。原因可能来自两个方面:第一,本文采用酒店RM绩效的3个常用的财务指标作为绩效衡量的标准,在本质上不同于王晓文等(2013)、田新等(2014)等研究所采用的管理者感知绩效指标,因而导致不同的结果;第二,虽然我国酒店RM理念和方法是通过国际酒店的扩张和竞争引入的,但时过境迁,近几年国内酒店在变幻莫测的经济大环境和激烈的国际竞争中努力寻求突破,RM的各种培训在国内遍地开花,内资酒店正在逐渐缩小与国际酒店集团在RM实践应用方面的差距,从而导致管理公司属性对绩效的影响不显著。业主类型也存在着同样的原因。

(2) 不同的RM技术决策因素对绩效的影响是有差异的,定价类技术决策是提升酒店RM绩效的关键。在定价类技术决策中,需求预测权重最大,市场细分、动态定价和信息技术对绩效的间接影响路径系数均非常接近,同属于酒店实施RM应重点关注的领域。其中对于需求预测和动态定价的结论与田新等(2014)和Queenan 等(2011)的结论较为一致,而关于市场细分和信息技术的结论则有不同。2010年美国康奈尔大学对487位酒店业内人士的调查结果显示,28.2%的人认为RM更加注重策略的制定和实施,而24.6%的人认为技术进步对RM产生了巨大的影响,在RM的实施和未来发展中的作用会愈来愈凸显,还有16.7%的业内人士支持需求预测和分析的重要性会在RM的实践发展中进一步提高。*胡质健.收益管理的前世、今生和未来(3) [Z/OL]. http://www.hb1089.cn/news/yuelan-bowen/2015-03-18/4063.html,2015-03-18.从美国最近的这次调查中不难看出,酒店消费者市场细分的类别越多,需求预测越准确,定价策略与价格代码越多样,信息技术越先进,酒店RM的实施效果越好,绩效越高。反观国内酒店RM当前的使用情况,本次调查研究统计结果显示:91.71%的酒店都基于消费者的行为划分了细分市场,其中51.81%的酒店划分的细分市场超过了10个;87.56%的酒店针对不同的细分市场的未来需求进行预测,59.07%的酒店认为自身预测的准确度更高;92.75%的酒店会根据需求预测的结果制定相应的动态的价格策略,其中51.30%的酒店制定的价格代码超过了20个;89.32%的酒店引入了RM理论,其中55.96%的酒店采用了基于互联网的RM系统。以上结果说明,国内酒店已经开始重视RM并积极采取RM工具来提升酒店收益能力,其中市场细分、动态定价和信息技术达到了良好水平,而需求预测准确度的提升仍需努力。

非定价类工具中的渠道销售、容量控制和超额预订3个因素被证明对RM绩效存在显著正向影响,但相比定价类因素和组织决策因素影响较弱,其中销售渠道的整合和管理对绩效的间接影响最为突出。这一结论在Queenan 等(2011)和田新等(2014)的研究中均未得到支持。本文认为出现这种不同的原因在于随着RM在酒店行业不断发展,以往被忽视的要素在现阶段逐渐发挥出越来越重要的作用。长期以来,渠道管理都没有获得学术界应有的重视,但随着直接和间接预订渠道数量的增加,渠道管理的重要性便凸显出来。受调查的多位RM经理表示,在传统与新兴的众多酒店分销渠道中,酒店直销成本最低,OTA渠道成本最高。为了实现酒店利润最大化,如何降低分销的成本就成了关注的重点。虽然容量控制和超额预定一直被认为会对顾客体验造成破坏,但随着学界对预订模型的不断优化,酒店主动寻求与周边酒店的合作共赢或者免费为客人升级客房等方式处理与顾客之间的矛盾,以上RM技术对顾客体验的影响已经得到了很大程度的改善;同时作为提高酒店收益的有效方法,已逐步显现出自身的价值。本文研究结果也证明非定价类因素对酒店收益的贡献不容忽视。

本文认为,不论是定价类因素还是非定价类因素,其核心问题都可以归结于RM的最优决策模型。酒店RM的最优决策模型以RM系统为载体,包含了市场细分、需求预测,并基于此制定最优价格模型和预订模型,贯穿了整个RM的实施过程。在不同情况下,如何构造细分市场、销售渠道、产品和服务的最佳结构比例和组合,降低超额预订的风险,达到收益分配的最佳组合,一直是酒店RM研究领域内的重点。

(3) RM组织决策因素对酒店RM绩效显著正相关。这一结论与Queenan 等(2011)和田新等(2014)结论基本一致。区别在于本文探讨的组织决策因素包含的要素更丰富,影响更显著。在组织决策因素中,组织支持(包括高层支持、组织文化、组织架构3个维度)对绩效的间接影响最大,其次是相关培训。这一结论提醒我们,在酒店开展RM过程中,应注重组织因素的配合,尤其是高层的强力推动、酒店从上到下文化的契合、专门的RM团队的建立、有针对性的培训、有效的考核激励制度,以及拥有较高RM技能和经验的管理人员的配置。

最后,RM组织决策行为因素积极促进技术决策行为的实施和开展,并间接推进绩效提升,是对酒店RM绩效贡献最大的变量。需要注意的是,组织决策因素对非定价类因素的路径系数大于定价类因素,说明非定价类决策行为的有效性更依赖于组织和人。因此在酒店RM实践中,应加大RM组织决策行为的投入,带动组织和技术两种决策行为的相互作用,促进整体决策行为效率提升,增加企业整体绩效。

4.2 研究不足和展望

本文的创新主要体现在对RM绩效衡量指标和研究方法的优化,以RM绩效的财务指标为因变量,采用结构方程模型探讨酒店RM绩效的影响因素和影响程度,不仅对4个方面的解释变量与因变量的关系做了详细的路径系数分析,还对解释变量之间的相关关系做了验证和讨论。但由于样本获取的难度较大,本文仅获得193份样本,相对于全国星级酒店的总量,研究结论还具有一定的局限性。同时,受限于样本数量,不能进一步对不同质量属性的酒店在RM绩效的影响因素及影响程度方面的差异性进行验证,后续研究可进一步补充。另一方面,本文选取了3个相关性较强的潜变量和对应的11个因子,并验证了其对绩效的影响,但随着酒店RM的逐步优化,RM包含的工具方法和组织驱动因素会越来越丰富,在后续研究中应着重挖掘更多指标,从不同的层面研究绩效的影响因素,多个侧面深入探究RM绩效的影响机制。

[1] 胡质健.收益管理——有效实现饭店收入的最大化[M].北京:旅游教育出版社,2009.7:10-26.

[2] 郭鹏,萧柏春,李军.航空客运收益管理无约束需求预测方法研究[J].交通运输工程与信息学报,2008(2):71-78.

[3] 刘相军,张杨.中外酒店管理集团经营绩效对比研究[J].中国城市经济,2011(9):99-101.

[4] 李根道,熊中楷,李薇.基于收益管理的动态定价研究综述[J].管理评论,2010(4):97-107

[5] 蒲德祥.基于素质模型的组织绩效研究[J].改革与战略,2008(12):183-185.

[6] 戚海峰,赵晓民,杨阳.绩效管理中容易被忽略的“软因素”[J].科技管理研究,2010(7):214-215,220.

[7] 田新,王晓文,李凯.酒店收益管理战略关键驱动因素:基于中国高星级酒店的实证研究[J].旅游科学,2014(4):65-80.

[8] 田喜洲,谢晋宇.组织支持感对员工工作行为的影响:心理资本中介作用的实证研究[J].南开管理评论,2010(1):23-29.

[9] 王晓文,田新,李凯,胡质健.收益管理决策行为及绩效水平的影响因素研究——以中国高星级酒店为例[J].旅游学刊,2013(9):25-33.

[10] 王新胜.酒店收益管理五大趋势[J].饭店现代化,2010(7):6-7.

[11] 席丽娟,徐虹.饭店收益管理的定价决策研究[J].旅游科学,2005( 2):43-47.

[12] 宗文,李晏墅,陈涛.组织支持与组织公民行为的机理研究[J].中国工业经济,2010(7):104-114.

[13] Abrate G,Fraquelli G,Viglia G(2012).Dynamic pricing strategies:Evidence from European hotels[J].International Journal of Hospitality Management,31(1):160-168.

[14] Bernstein F,Vulcano G(2007).Pricing and Revenue Management:Present and Trends[J].Boletin de la Sociedad Espanola de Estadistica e Investigation Operative,23 (4):9-12.

[15] Cross R(1997).Revenue Management:Hard-Core Tactics for Market Domination[M].New York:Broadway Books,51.

[16] Cross R,Higbie J,Cross D(2009).Revenue management’s renaissance:A rebirth of the art and science of profitable revenue generation[J].Cornell Hospitality Quarterly,50(1),56-81.

[17] Eisenberger R,Stinglhamber F,Vandenberghe C(2002).Perceived supervisor support:Contributions to perceived organizational support and employee retention[J].Journal of Applied Psychology,87(3).

[18] Griffin R K(1996).Factors of successful lodging yield management systems[J].Hospitality Research Journal,19(4):17-30.

[19] Heo C Y,Lee S(2009).Application of revenue management practices to the theme park industry[J].International journal of hospitality management,28(3):446-453.

[20] Ismail J A,Dalbor M C,Mills J E(2002).Using RevPAR to analyze lodging-segment variability[J].The Cornell Hotel and Restaurant Administration Quarterly,43(6):73-80.

[21] Ivanov S,Zhechev V(2012).Hotel revenue management:A critical literature review[J].Tourism,60(2):175-197.

[22] Jauncey S,Mitchell I,Slamet P(1995).The meaning and management of yield in hotels[J].International Journal of Contemporary Hospitality Management,7 (4):23-26.

[23] Jones P,Hamilton D(1992).Yield management:Putting people in the big picture[J].The Cornell Hotel and Restaurant Administration Quarterly,33(1):89-96.

[24] Kimes S E(1989).The basics of yield management[J].The Cornell Hotel and Restaurant Administration Quarterly,30(3):9-14.

[25] Kimes S E(2008).Hotel Revenue Management:Today and Tomorrow[M].New York:Cornell University Press.

[26] Littlewood K(1972).Forecasting and control of passenger bookings[A].In:Proceedings of the 12th Annual AGIFORS Symposium[C].New York:95-117.

[27] Lado-Sestayo R,Otero-González L,Vivel-Búa M (2016).Impact of location on profitability in the Spanish hotel sector[J].Tourism Management,52:405-415.

[28] Mei H,Zhan Z(2013).An analysis of customer room choice model and revenue management practices in the hotel industry[J].International Journal of Hospitality Management,33:178-183.

[29] Monty B,Skidmore M(2003).Hedonic pricing and willingness to pay for bed and breakfast amenities in Southeast Wisconsin[J].Journal of Travel Research,42(2):195-199.

[30] Oliveira R,Pedro M I,Marques R C(2013).Efficiency performance of the Algarve hotels using a revenue function[J].International Journal of Hospitality Management,35:59-67.

[31] Pullman M,Rodgers S(2010).Capacity management for hospitality and tourism:A review of current approaches[J].International Journal of Hospitality Management,29(1):177-187.

[32] Queenan C C,Ferguson M E,Stratman J K(2011).Revenue management performance drivers:An exploratory analysis within the hotel industry[J].Journal of Revenue & Pricing Management,10(2):172-188.

[33] Relihan,W.J(1989).The yield-management approach to hotel-room pricing[J].Cornell Hotel and Restaurant Administration Quarterly,30(1):40-45.

[34] Roubi S,Litteljohn D(2004).What makes hotel values in the UK? A hedonic valuation model[J].International Journal of Contemporary Hospitality Management,16(3):175-181.

[35] Sieburgh J A(1988).Yield management at work at Royal Sonesta[J].Lodging Hospitality,44(11):235-237.

[36] Talluri K T,Van Ryzin,G J(2004).The Theory and Practice of Revenue Management[M].Boston,MA:Kluwer Academic Publishers.

[37] Vinod B(2004).Unlocking the value of revenue management in the hotel industry[J].Journal of Revenue and Pricing Management,3(2):178-190.

[38] White P J,Mulligan G F(2002).Hedonic estimates of lodging rates in the four corners region[J].The Professional Geographer,54(4):533-543.

[39] Yang W,Shi X,Xiao B(2008).Revenue management in China:An industry and research overview[J].Journal of Revenue and Pricing Management,8(4):357-372.

(责任编辑:车婷婷)

An Empirical Research on China’s High-star Hotel RevenueManagement Performance Influencing Factors

LI Muchun, MA Suyun

(SchoolofEconomicsandCommerce,SouthChinaUniversityofTechnology,Guangzhou510006,China)

Revenue management, which is not only a new management concept but also a technical mean which may bring great incomes for hotels, is gradually becoming a new focus in China’s hotel industry, and especially focused by the high-star hotel during the time when the hotels suffer overcapacity and intensifying competition. Based on an adequate review of the related foreign and Chinese literatures during the past 30 years, the paper summarized the factors influencing the performance of hotel revenue management, built a conceptual model, and verified and modified it by using the structural equation model. The conclusions are:that the hotel quality attributes containing location, size, star rating, owner type and management company type show no significant effect on hotel revenue management performance; that the pricing and non-pricing tools in the technology decision behavioral factors group have significant positive impact on it while the impact of pricing tools is stronger; that the organizational decision behavioral factors including organization support, quality of managers, assessment & incentive and related training had significantly positive impact on it; and that the organizational drivers have significant impact on the technological ones.

hotel revenue management; financial performance; influencing factors; structural equation model

2015-10-25;

2016-05-23

教育部人文社科青年基金 “基于创新资源整合的技术并购与创新绩效的关系研究——中国高新技术企业的实证分析” (12YJC630097);中央高校基本科研项目“创新战略导向下我国高新技术上市公司技术并购与创新绩效的交互作用机制研究”(2014ZM0084)。

李沐纯(1977-),女,博士,华南理工大学经济与贸易学院副教授,研究方向为旅游企业战略管理与创新,E-mail:limch@scut.edu.cn。马素云(1992-),女,华南理工大学经济与贸易学院硕士生。

F

A

1006-575(2016)-03-0080-15

猜你喜欢

纺织科学研究(2021年9期)2021-10-14

中国人兽共患病学报(2021年2期)2021-03-28

中国宝玉石(2019年5期)2019-11-16

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

冰雪运动(2016年4期)2016-04-16

读写算(下)(2015年11期)2015-11-07

中国卫生(2014年6期)2014-11-10

军事历史(1997年5期)1997-08-21

军事历史(1991年5期)1991-08-16