基于担保期权的PPP项目特许经营期研究

2016-12-12 01:03:05黄大卫吕周洋

水利经济 2016年6期

黄大卫,吕周洋

(1.河海大学商学院,江苏 南京 211100; 2.河海大学项目管理研究所,江苏 南京 211100)

基于担保期权的PPP项目特许经营期研究

黄大卫1,2,吕周洋1,2

(1.河海大学商学院,江苏 南京 211100; 2.河海大学项目管理研究所,江苏 南京 211100)

为了确定供水工程PPP项目合理的特许经营期,在传统净现值法的基础上,提出实物期权,将政府给予的担保价值进行量化,建立基于实物期权的特许经营期决策模型。通过实例,与传统方法进行对比分析,得出在考虑实物期权后私人投资者可以在较短时间内获得预期收益,使特许经营期的确定更为合理,同时为政府部门与私人投资者就特许经营期谈判提供一定的理论依据。

PPP项目;实物期权;特许经营期;决策模型

PPP(Private-Public-Partnership)即公私合作伙伴关系,是基础设施项目的一种新型融资模式,泛指公共部门与私人部门基于某一特定投资项目而形成的合作关系[1]。通过契约确定合作各方的权利和义务,投资者在规定的特许期内通过对项目的运营和管理获得合理的投资回报后将项目无偿移交给政府相关部门运营,在为社会提供高质量服务的同时,私人投资者也获得合理的利润[2]。为了获得更高的投资回报,私人投资者希望项目特许经营期(以下简称特许期)尽可能的长,而政府为了尽早实现对项目的控制权以实现一定的经济效益则希望缩短特许期。因此,特许期的确定成为解决私人投资者与政府利益的关键。

关于特许期的决策问题,国内外学者都进行了深入的研究。Shen等[3]提出基于NPV的特许期决策方法,通过实例给出政府和项目公司可以接受的特许期边界条件。Carbonara等[4]在充分考虑私人部门与公共部门双方利益的前提下,运用净现值法构建PPP特许经营模型。李启明等[5]在确定特许权期影响因素的基础上,提出了一种基于NPV的特许权期数量决策模型。这些研究主要基于传统NPV的思想来解决特许期的问题,而另外一些学者利用博弈论将政府与私人投资者之间的特许期谈判看作一个完全信息动态博弈进行研究。Xing等[6]在电力供不应求的前提下,建立斯坦伯格博弈模型,探讨成本对电力BOT项目特许期的影响。侍玉成等[7]在建立政府与私人投资者之间博弈模型的基础上,得到特许权期的最优决策,为城市供水特许权期的决策提供依据。高丽峰等[8]利用完全信息动态博弈的“分蛋糕”理论来研究BOT项目特许期,为BOT项目特许期的确定提供了理论方法。无论是基于传统净现值法还是基于完全信息动态博弈的研究,学者们往往会忽略政府在特许期谈判过程中所提供的担保价值。因此,Cheah等[9]将政府担保的期权价值引入谈判框架,在风险偏好的基础上,建立政府担保期权价值模型,并以马来西亚第二跨海大桥为例计算期权价值。Liu等[10]基于实物期权理论,分析政府限制竞争担保对PPP项目的影响,并构建限制竞争评价模型,对政府和投资者之间的约束谈判提供参考依据。赵国杰等[11]将政府担保看做一个等待期权价值,利用实物期权思想和蒙特卡洛模拟方法建立特许期的决策模型,并以交通基础设施项目为例,为特许期的决策提供参考依据。 朱秀丽等[12]在B-S期权定价模型的基础上提出铁路地下化项目投资评价的新思路,给决策者提供决策依据。 许祥秦等[13]将政府担保引入特许期谈判博弈模型,为特许期谈判提供参考。刘孔玲等[14]在资产定价模型的基础上,分析政府最低收益对投资项目的财务影响。刘继才等[15]利用实物期权的理论计算政府担保的价值,并将其转化为特许期的延长,为政府担保方式提出新的思路。上述研究考虑政府担保价值,并且运用到特许期的谈判过程中,但其研究主要集中在交通运输方面,对供水工程项目研究很少。笔者主要将政府担保看作一个看跌期权,提出基于实物期权的特许期权的特许期决策模型,运用到PPP供水工程项目上,通过计算,讨论政府担保期权价值对特许期的影响。

1 供水工程PPP项目特许期决策模型构建

1.1 问题提出

在PPP供水工程基础设施项目运营过程中,由于其准公共物品的属性,为了保障基础设施项目的公益性,政府往往会限定其运营价格。为了实现利润最大化,在运营价格限定的前提下,项目公司希望尽可能延长特许期;而政府则希望缩短特许期以实现对项目剩余控制权和所有权。在谈判过程中,项目公司为实现其预期收益,可接受的最低特许期往往小于政府所能提供的最大特许期,考虑实物期权后,项目公司所能实现其预期收益的特许期会进一步缩小,从而使政府尽早实现对项目的控制权和所有权。

1.2 特许期模型建立基本假设和参数

1.2.1 基本假设

假设1 政府为了顺利吸引投资,一般对基础设施将来的经营收益给予一个最低保障,以保证投资者的基本收益,即当实际收益低于某一确定值时,政府给予补偿,该政府担保就是一种看跌期权,其价值为V。

假设2 基础设施经营期间的单位收费价格P由政府制定,而且在未来较长时间里变化幅度很小,具有一定的刚性。项目公司通过收费来获得收益,没有其他间接收益。

1.2.2 参数设定

政府和项目公司对供水工程PPP项目进行特许期谈判,假设项目的全生命周期节点为T,项目的特许期为Tc,项目建设期为t,经营期为Tc-t;项目在建设期内第i年的投资额为Ii,无风险利率为rf;项目经营期内的折现率为r;项目第i年运营收入为C1i,第i年运营费用支出为C0i,项目第i年经营期收益为C1i-C0i;项目公司的投资总额为E,项目公司的预期投资回报率为R,私人投资者现金流为Fip,政府部门第i年给予私人部门的补贴为Si。

1.3 基于净现值的特许期决策模型

采用PPP模式进行融资的供水工程项目,由私人投资者对供水工程项目进行建设。由于建设期较短,且在建设期内,政府往往会给项目公司较多的政策支持,使项目公司在建设期内的风险因素较好预测;而经营期较长,且在市场经济作用下,项目公司经营面临的风险有许多不确定性。故在考虑项目公司净现值折现率时,应采用不同的标准,即建设期的资金折现率采用无风险利率,项目经营期内的资金折现率采用项目折现率。在传统的基于净现值的特许期决策谈判过程中,依据文献[5]可知,项目公司在整个特许期内总收益的净现值NPV,与政府所期望得到的剩余价值的权NPVc的决策模型应满足条件为

(1)

假定NPV1、NPV2分别为项目公司在建设期和经营期的净现值总额,则有

(2)

(3)

1.4 政府担保期权价值的计算

在PPP供水工程中,项目公司的现金流入为供水价格与购买量的乘积。假设供水价格不变,则居民用水购买量是决定项目公司收入的关键因素。因此,在特许协议签订过程中,政府往往就用水购买量不足的情况下,会给项目公司最低的购买保证,以保证其最低收益。由期权的性质可知,政府给私人部门的担保可看作在未来特定时间内具有价值的资产。笔者以政府提供的最低收益担保为例,基于实物期权思想,将最低收益担保看作一个看跌期权。假设私人投资者的现金流Fip,当项目公司实际收益大于政府给予的最低收益保证Fig时,政府不给补贴;反之,政府则给予项目公司补贴其最低收益保证与实际收益之间的差值,以保证居民用水购买量不足给项目公司带来的损失。

(4)

式中:Si为政府部门第i年给私人部门的补贴,将经营期内政府补贴进行折现,得到期权价值:

(5)

1.5 模型转换

私人投资者既要达到预期收益,实现自身利益最大化,同时又要使政府在特许期内保证产品价格/服务为大众接受,且获得项目剩余控制权和所有权的净现值不为零。考虑实物期权价值,在式(1)的基础上构建基于实物期权的PPP供水工程项目的特许期决策模型:

考虑的期权既可以是单一期权也可以是复合期权,由于笔者考虑的期权是最低收益保证期权,因此将式(5)代入式(6):

(7)

在文献[5]的基础上,考虑将应用年金应用到项目整个特许期的收益中进行等额回收,以便与期望投资收益进行定量比较来确定特许期。

(8)

式中:A为等额回收值;(A/P,i,n)为回收系数。

那么基于实物期权特许期决策模型为

(9)

从模型可以看出,考虑期权价值后,PPP项目特许期的长短主要受预期收益、担保价值以及经营期内净现值的影响。

2 实例分析

2.1 基本假设

某区域供水工程PPP项目,假设项目基本情况如下:

a. 项目投资总额6.85亿元,投资分2年完成,各年投资数额相等。

b. 项目投资回报率为7%。

c. 成本预算:工资福利费6万元/人,污泥外运费120元/t,年维修费率为2.5%,药剂费参数假设如表1所示。

表1 药剂费参数假设

d. 流动性资产为274万元,自由资金比例为30%,贷款利率为5.94%,还款年限为20 a。经计算,项目计算期内正常年份总成本为9 658.64万元,单位制水成本为1.008元/m3。

e. 项目价值折现率由文献[11]方法来确定:re=βa(rm-rf),βa=βrevenue[1+PV(FC)/PV(EBIT)],其中,β为相关系数;FC为固定成本;EBIT为税前收入;无风险利率rm为6%,风险溢价rf为8%,则折现率为7%。

f. 每天供水量为30万m3,年供水量以5%增加,居民用水价格为1.3元,经营性用水价为2元,两者比例按4∶6计算,则综合水价为1.72元。

2.2 特许经营期的计算

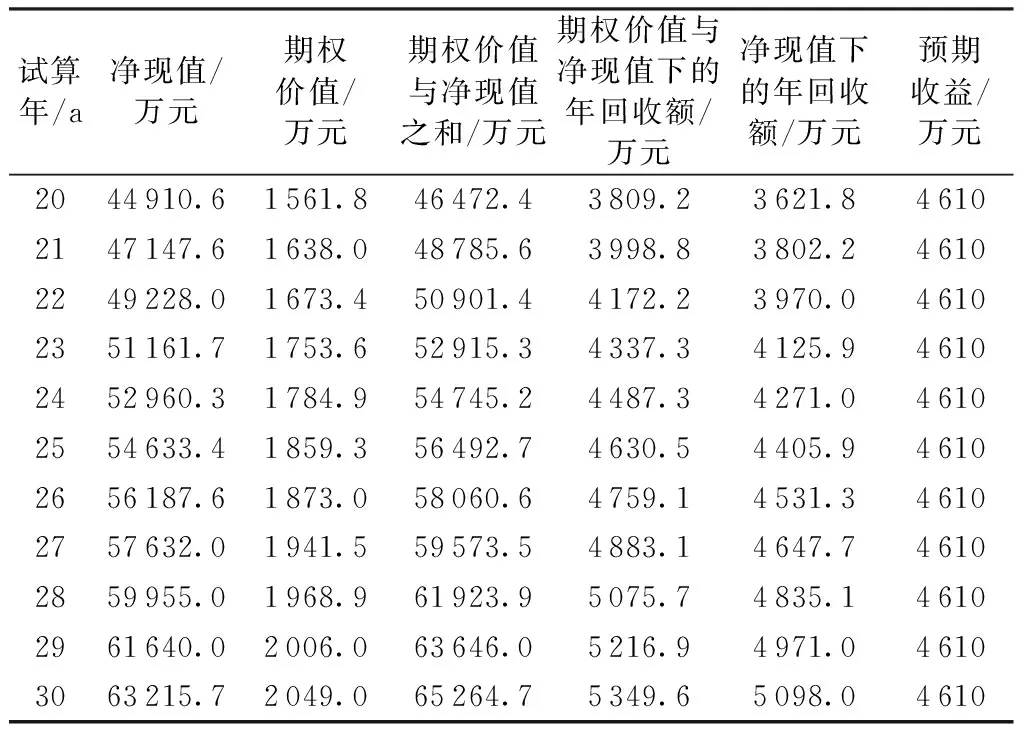

根据假设,实测年供水量服从正态分布。对项目各年担保期权价值进行蒙特卡洛模拟。由于我国供水工程项目特许期一般在20~30 a,通常为了计算方便,选取试算年为20~30 a。通过编制选取年的薪金流量表,按上述试算步骤计算出各年的净现值,对各年的累计担保期权保价值进行蒙特卡洛模拟,项目公司的预期收益通过项目投资总额与项目预期收益率相乘,计算得知为4 610万元。

由于市场上各种影响因素,直接计算特许期的难度非常大,主要采用试算法来进行。在供水量服从对数正态分布的基础上,用蒙特卡洛对各年份的担保实物期权价值进行模拟,以及在计算出的期权价值调价下运用等额年金回收公式,比较在考虑期权价值与不考虑期权价值的条件下特许期的长短。

依据考虑的年份,编制试算年的指标汇总,如表2所示。

表2 试算年的指标汇总

从以上2种结果比较可以看出,考虑项目担保的实物期权价值,项目的特许期会缩短。

3 结 语

PPP模式对提高供水工程项目的运行效率和缓解政府财政压力起到重要作用。笔者建立基于实物期权的特许期谈判模型,将政府担保期权价值进行量化,与传统的基于净现值的特许谈判期进行对比, 通过实例对建立模型进行验证。结果表明,通过本文的模型,使特许期的确定更为合理,实现了政府部门的社会效益最大化和私人投资者的期望效益最大化。本文模型主要针对政府最低收益担保的价值,对政府其他担保的期权价值以及其复合期权价值的研究是今后研究的主要方向。

[1] 吴孝灵,周晶,彭以忱,等.基于公私博弈的PPP项目政府补偿机制研究[J].中国管理科学,2013(增刊1): 198-204.

[2] CHAN A P C,LAM P T I,CHAN D W M,et al.Critical success factors for PPPs in infrastructure developments: chinese perspective[J].Journal of Construction Engiveering and Managemen,2010(5): 484-494.

[3] SHEN L Y,LI H,LI Q M.Alternative concession model for build operate transfer contract projects[J].Journal of Construction Engineering and Management,2002,128(4):326-330.

[4] CARBONARA N,COSTANTINO N,PELLEGRINO R.Concession period for PPPs:a win-win model for a fair risk sharing[J].International Journal of Project Management,2014,32(7):1223-1232.

[5] 李启明,申立银.基础设施BOT项目特许权期的决策模型[J].管理工程学报,2000(1): 43-46.

[6] XING W,WU F F.A game-theoretical model of private power production[J].International Journal of Electrical Power and Energy Systems,2001,23(3):213-218.

[7] 侍玉成,万法菊.城市供水BOT项目特许权期决策的博弈分析[J].南京工程学院学报(自然科学版),2006(2): 28-33.

[8] 高丽峰,张国杰,杜燕.利用动态博弈中的“分蛋糕”模型确定BOT项目特许权期[J].商业研究,2006(2): 24-26.

[9] CHEAH C Y J,LIU J C.Valuing governmental support in infrastructure projects as real options using Monte Carlo simulation[J].Construction Management and Economics,2006,24(5):545-554.

[10] LIU J C,YU X,CHEAH C Y J.Evaluation of restrictive competition in PPP projects using real option approach[J].International Journal of Project Management,2014,32(3):473-481.

[11] 赵国杰,何涛.基于实物期权的BOT项目特许期决策模型研究[J].北京理工大学学报(社会科学版),2010(5): 27-30.

[12] 朱秀丽,邱菀华.基于实物期权的铁路地下化项目PPP模式投资决策分析[J].系统工程,2011(3): 117-120.

[13] 许祥秦,曾咏梅.基础设施BOT项目中的政府担保与最优特许期[J].价值工程,2012(10): 151-152.

[14] 刘孔玲,陆洋.政府最低收益保证对私人投资基础设施项目的决策影响[J].华东经济管理,2013(6): 98-100.

[15] 刘继才,罗剑,宋金龙.政府担保条件下的PPP项目特许期研究[J].科技管理研究,2015(3): 159-162.

国家社会科学基金重点项目(14AZD024);中央高校基本科研业务费专项资金(2013/B14020090);中国博士后科学基金(2014M551498);贵州省水利厅科技专项经费项目(KT201321)

黄大卫(1990—),男,河南商丘人,硕士研究生,主要从事工程管理与项目管理研究。E-mail:hhhuangdwei@163.com

10.3880/j.issn.1003-9511.2016.06.007

F282

A

1003-9511(2016)06-0026-04

2016-03-13 编辑:方宇彤)

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

四川水力发电(2020年1期)2020-03-06 09:30:58

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

能源(2016年2期)2016-12-01 05:10:43

水科学与工程技术(2016年3期)2016-07-10 15:12:44

湖南农业(2016年3期)2016-06-05 09:37:36

中国资源综合利用(2016年2期)2016-01-22 07:27:51