关于东南亚国家政府信用评价的实证分析

——以海上丝绸之路为视角

2016-12-09 07:47蔡美玲盛宝莲

对外经贸 2016年10期

蔡美玲 盛宝莲

(华东理工大学 商学院,上海200237)

关于东南亚国家政府信用评价的实证分析

——以海上丝绸之路为视角

蔡美玲 盛宝莲

(华东理工大学 商学院,上海200237)

随着建设“21世纪海上丝绸之路”战略的推进,掀起以政府为主导的跨国项目合作浪潮。这些项目大多为基础设施建设,采用PPP融资模式,其中政府起了至关重要的作用。基于中国对东南亚国家的投资现状和趋势,运用固定影响变截距模型回归和主成分分析法,对东南亚国家的政府信用进行客观评价,根据政府信用综合得分将东南亚国家大体分为三级,并依据各国基础设施现状和发展规划,给予政府在跨国基础设施项目合作方面的建议,为中国政府在选择基础设施项目合作东道国时提供决策参考。

政府信用评价体系;基础设施项目合作;海上丝绸之路

“一带一路”战略不仅明确了我国对外开放的新路径,同时将成为我国经济增长新的突破点。通过充分依靠既有的双边、多边机制,激发“一带一路”沿线国家的发展与合作意愿,倡导以政府为主导的区域合作,从而充分带动我国国际储备基金和国内私人资本的海外投资,消化新一轮产能过剩的压力。

建设“21世纪海上丝绸之路”背景下的区域跨国合作项目多为基础设施建设,具有资金规模大、周期长、风险高的特点。这些大型基础设施项目往往由政府主导,采取PPP项目模式。由于项目融资成本较高,并且要考虑在一定期限内收回成本,因此与东道国政府签署的销售协议往往至关重要。任何一个风险环节的变动都可能造成政府最终承受较高的履约成本,当履约成本超过一定界限就容易导致政府违约。在实践中,政府信用风险正是许多项目失败的导火索。

政府信用不仅受东道国经济发展和市场状况影响,而且受社会稳定状况、政治法律环境、宗教信仰、文化差异和民族偏见等诸多要素影响。目前,国内外公认的国家主权信用评级主要是标准普尔、穆迪和惠普这三大国际评级机构的信用评级体系,主要对中央政府作为债务人履行偿债责任的意愿和能力进行评估。主权评级内容广,除了对一国GDP增长趋势、对外贸易、国际收支情况、外汇储备、外债总量及结构、财政收支、政策实施等影响国家偿还能力的因素进行分析外,还要对金融体制改革、国企改革、社会保障体制改革所造成的财政负担进行分析。此外,博鳌亚洲论坛发布的《亚洲经济体竞争力年度报告》中从商业行政效率、基础设施状况、整体经济实力、社会发展水平、人力资本与创新能力五个维度对亚洲经济体的竞争力进行评估。

一、文献回顾

关于地方政府信用评价,国内学者李长江(2003)从政府资质和政府能力两个方面,参考“西肖尔金字塔模型”创建了一个简单的政府信用评价模型,并通过理论实证证明了其可行性。李杨、王良健、欧朝敏(2007)从经济发展水平、社会稳定程度和政府公信度三个方面构建了较为完整的地方政府信用评价指标体系,并运用特尔菲法确定了各单项指标的权数和定性指标的标准值,在单项指标评价值的基础上,通过多目标线性加权函数模型得出总评价值。Kunyu Tao(2015)认为地方政府的偿债能力直接影响政府信用,运用主成分分析法和多元判别分析法对地方政府的债务承受能力进行评估。

现行的信用评级体系大多采用等级评分法,赋权带有一定程度的主观性。对于评价指标的赋权方法,周扬明(2014)运用模糊多级综合评价模型,从矿业资源环境、政治法律环境、经济环境、基础设施及双边关系五个方面,对亚太9个国家的投资环境进行了有效评估。刘宁和龚新蜀(2015)以上合组织国家为研究对象,运用了变异系数TOPSISI法和面板回归模型实证分析了中国对丝绸之路经济带重点国家OFDI的投资环境和出口效应。田泽等(2015)运用了主成分分析法和聚类分析法对中东国家和非洲国家的投资环境进行评价和分类。

在海上丝绸之路区域内政府合作背景下,本文在现有信用评级体系基础上,借鉴国家投资环境的分析方法,旨在针对发展中国家的政府信用进行客观评价,为我国选择区域内基础设施项目合作的东道国提供决策参考。

二、中国与东南亚国家政府合作现状及趋势

随着“一带一路”战略的不断推进以及亚投行的启动,中国对外直接投资额增长迅速。继2014年对外直接投资流量首破千亿美元大关后,2015年年末,对外直接投资存量首破万亿美元大关。根据商务部有关资料显示,截至2014 年末,中国对外投资存量约八成分布在发展中经济体。从地区上来看,亚洲地区约占七成,且主要集中在东南亚国家。此外,中国对“一带一路”沿线国家的直接投资存量为924.6亿美元,约占中国对外直接投资存量的10.5%,其中对基础设施投资存量比例约为19%。

中国与东南亚国家早在2010年就建立了中国—东盟自贸区(CAFTA),目前覆盖近20亿人口和60多万亿GDP,为发展中国家间最大的自贸区。此后,印度—东盟自贸区(RTIA)也随即成立。另外,从中国与东盟构建的大湄公河次区域合作,以及印度与东盟构建的湄公河—恒河经济合作组织、孟印缅斯泰经济合作组织可以看出,中印两国的经贸合作区域存在大量重叠。这为中国、印度、东盟三方开展多边经济合作以及打造和谐共赢的区域合作新平台奠定了基础。

近年来,中国在东南亚国家的直接投资额呈现飞速增长态势,且未来发展空间巨大。21世纪海上丝绸之路的建设与多国政府的基础设施发展意愿相契合。例如,泰国政府表示已为今后十年制定总金额达2万亿泰铢的基础设施发展计划,其中城区联通、轨道联通、升级机场、海港扩建、公路拓展五大重点领域将对中国开放。至2020年,泰国港务局计划投资1200亿泰铢升级现有的港口。

三、国家政府信用评价体系的构建

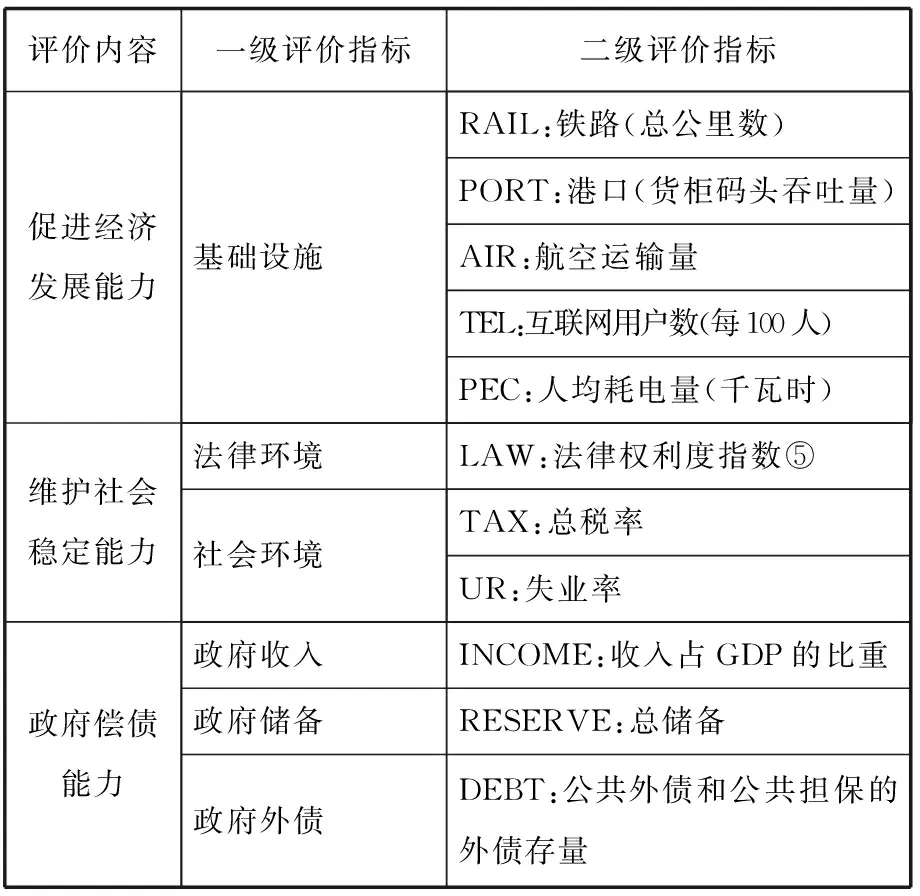

为服务于以政府为主导的区域性基础设施项目合作,在借鉴现有信用评级体系的基础上,考虑不同的研究对象和目的存在的差异性,根据全面性、可比性、科学性和可得性的原则,重点考虑东道国政府的促进经济发展能力、维护社会稳定能力和偿债能力。具体选取下列17个指标,构建如表1所示的评价体系:

表1 政府信用评价体系

评价内容一级评价指标二级评价指标促进经济发展能力基础设施RAIL:铁路(总公里数)PORT:港口(货柜码头吞吐量)AIR:航空运输量TEL:互联网用户数(每100人)PEC:人均耗电量(千瓦时)维护社会稳定能力法律环境LAW:法律权利度指数⑤社会环境TAX:总税率UR:失业率政府偿债能力政府收入INCOME:收入占GDP的比重政府储备RESERVE:总储备政府外债DEBT:公共外债和公共担保的外债存量

四、对东南亚国家政府信用评价的实证分析

(一)数据样本和来源

本文选取中国FDI存量最高的东南亚10国(文莱、印度尼西亚、柬埔寨、老挝、缅甸、马来西亚、菲律宾、新加坡、泰国、越南,不包括2002年从印尼独立的东帝汶)和印度共11个国家为研究对象,进行政府信用评价。

本文样本数据来源于《中国对外直接投资统计公报》,指标数据来源于世界银行网站和美国传统基金会的《经济自由度指数》报告。

(二)研究方法

为了避免赋权的主观性问题,借鉴国家投资环境评价方法,采用主成分分析法对上述评价指标进行赋权和评分。首先采用2003—2014年的面板数据进行固定影响变截距模型回归,考察评价指标对中国FDI流量影响的显著性。再使用2014年的截面数据,运用主成分分析法对有显著影响的变量提取主成分,利用因子贡献度对海上丝绸之路沿线国家政府信用进行综合评价和排名。

(三)计量模型和回归

首先,使用Eviews6对11个国家2003—2014年的面板数据,依次进行F统计量检验和Hausman检验,确定模型的设定形式为固定影响变截距模型。对非百分比指标进行对数化处理后,以中国FDI流量的对数为被解释变量,lnPGDP、INF、EGS、lnTEL、lnPEC、lnRAIL、lnPORT、lnAIR、TAX、UR、INCOME、lnRESERVE、lnDEBT为解释变量,构建线性计量模型:

lnFDIit=αi+β1InPGDPit+β2INFit+β3EGSit+β4lnTELit+β5lnPECit+β6lnRAILit+β7lnPORTit+β8lnAIRit+β9TAXit+β10URit+β11INCOMEit+β12RESERVEit+β13lnDEBTit+μit

其中,αi为常数项,βi(i=1,…,13)为解释变量的系数,μit为随机扰动项。

以lnPGDP、INF、EGS、lnTEL、lnPEC、lnRAIL、lnPORT、lnAIR、TAX为控制变量,以UR、INCOME、lnRESERVE、lnDEBT为解释变量,分别进行线性回归。由回归结果可知,模型中的13个指标能通过置信度t检验,对FDI有显著性影响。其中,lnPGDP、EGS、lnTEL、lnPEC、lnRAIL、lnPORT、lnAIR、INCOME、lnRESERVE对FDI流量的影响为正,说明东道国的经济越发达、市场越开放、基础设施越完善、政府偿债能力越强,对中国直接投资的吸引力就越大。

此外,INF和TAX的回归系数分别为-8.81和-3.67,对FDI流量的影响为负,说明东道国的通货膨胀率越低,负税越轻,对中国的直接投资吸引力就越大。UR的显著性较弱,在10%的显著性水平下对FDI流量有显著负效应,表明东道国失业率越低,对中国FDI的吸引力越大。

(四)主成分分析

在上述回归分析的基础上,运用SPSS17.0对评价体系中的17个指标进行主成分分析,选取2014年的截面数据,提取主成分,并确定因子贡献度,进而对11个样本国家进行综合评分。

首先,对指标数据进行KMO和巴特利特球形检验,判断原始变量是否适合做主成分分析。检验结果表明KMO>0.6,且通过10%显著性水平下的巴特利特检验,故所选指标数据适合做主成分分析。

其次,对指标变量进行主成分分析,结果显示因子共同度介于0.505~0.934之间,提取的公因子对原始变量的解释程度较高。按照特征值大于1的准则提取公因子,再结合碎石图可提取出3个公因子。为了便于解释公因子的含义,进行方差最大化正交旋转。

由旋转后的因子载荷矩阵可以看出,提取的第一主成分上人均GDP、经济增长波动系数、通货膨胀率、货物和服务出口额占GDP的比重、营商便利指数、经济自由度指数、互联网用户数、人均耗电量、铁路(总公里数)、港口(货柜码头吞吐量)、航空运输量11个因子的载荷较大,说明第一主成分反映一国政府促进经济发展的能力。同理,第二主成分上政府收入占GDP的比重、总储备及公共外债和公共担保的外债存量的载荷较大,说明第二主成分反映一国政府的偿债能力;第三主成分上的法律权利度指数、总税率和失业率的载荷较大,说明第三主成分反映政府维护社会稳定的能力。

由方差贡献表可知,第一主成分的方差贡献率为44.925%,第二主成分的方差贡献率为24.861%,第三主成分的方差贡献率为9.364%。提取的三个公因子的累计贡献率达79.15%,较好地反映了原始数据信息。

然后,根据因子得分系数矩阵,得到各个国家的单个因子得分矩阵(fac1_1,fac2_1,fac3_1),依据式(1)对单个因子得分进行百分制处理。

最后,在单个因子百分制得分矩阵的基础上,根据式(2)计算各个国家政府信用的综合得分,并进行排名,结果如表2所示。

Scorefi=100*(Sfi-Sfmin)/(Sfmax-Sfmin)(f=1,2,3 ;i=1,…,11)

(1)

Scorei=Score1i*44.925%+Score2i*24.861%+Score3i*9.364%

(2)

表2 东南亚国家政府信用评级得分及排名

五、结论及建议

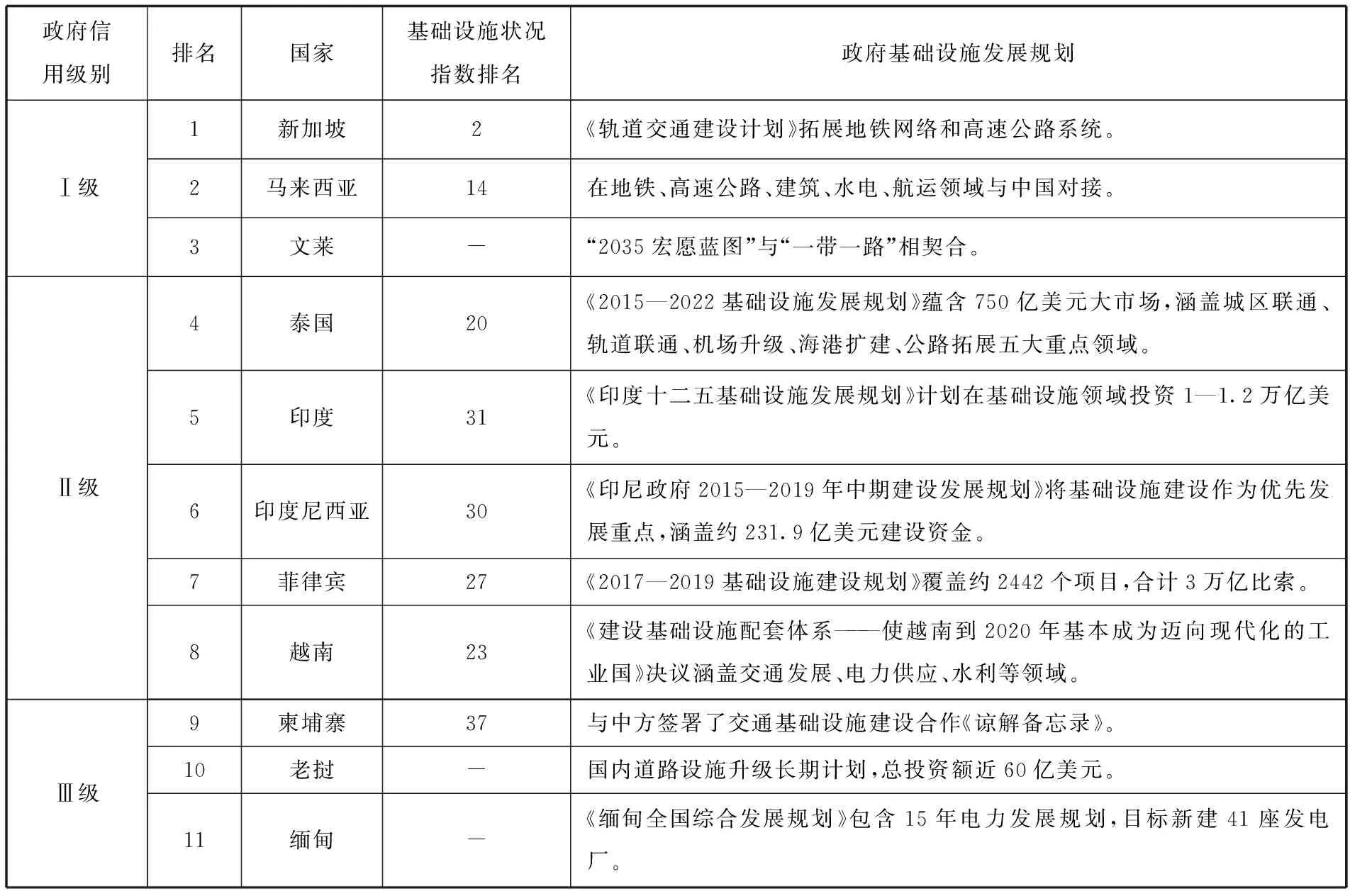

根据政府信用综合得分将东南亚国家大体分为三级(如表3所示),并依据各国基础设施现状和发展规划,给予政府在跨国基础设施项目合作方面的建议。

表3

(一)Ⅰ级国家政府信用状况良好,经济较发达,通货膨胀率低,国内基础设施建设较为完善,市场开放程度高,政府干预经济程度较低。其中,新加坡在经济发展水平、社会稳定程度和政府偿债能力方面的得分都远超其他国家,且与中方签署了战略合作备忘录,共享亚洲基础设施建设中的商机,互利共赢。

文莱人均GDP高,政府外债极低,近年来受其支柱产业石油的影响,GDP增长率出现负值,国内出现通货紧缩,政府正大力推动经济多元化发展,正值与中国合作的良好契机。2016年初淡布隆跨海大桥的开工建设,表明中国和文莱双方合作的潜力较大。马来西亚一直保持5%左右的稳定经济增长,对基础设施建设需求大,且法律体系完备,政府违约风险低。我国与其在地铁、高速公路、水电和航运领域存在大量的对接机会。

(二)Ⅱ级国家普遍处于经济高速增长期,基础设施状况排名靠后,建设需求大,大多出台了基础设施发展规划。但这些国家的经济结构单一,大多面临经济转型压力。社会环境稳定性较差,国内失业率高,且政府偿债能力较弱。

菲律宾、印尼、泰国、越南等均在不同程度上面临国内分裂势力和国际恐怖主义、强权政治的干扰。此外,中国与部分国家在领土和管辖权上存在诸多争议。因此,我国与这些国家的区域性合作仍存在许多棘手问题,必须充分了解东道国的政治局势、宗教信仰以及有关投资、税务、用工等法律法规,关注项目的盈利性和产权的安全性,避免造成政治、经济冲突。

(三)Ⅲ级国家经济发展和基础设施建设落后,虽然GDP增速快,但人均GDP低,政府干预经济程度大,法律框架营商便利度低。这些国家缺乏基础设施建设资金,目前我国对这些国家的直接投资大多带有援助性质。由于这些国家政府违约风险较高,在项目进行过程中应加强风险控制,明确协议中的违约机制,提高公共利益的监管有效性。

此外,柬埔寨、缅甸正处于民主化转型初期,国内政治力量错综复杂,民族和宗教矛盾也逐步显露出来,同时老挝国内的民主化思潮要求政治多元化的呼声也越来越大。因此,在进行政府基础设施项目合作时,既要关注政府意愿,也要做好群众工作。不仅要帮助政府改善公共管理,完善法律体系,创造宽松的融资环境,也要听取群众意见,获得群众支持,才能稳定社会局势。

注:

①经济增长波动系数采用2010—2014年GDP增长率的标准差来衡量;②通货膨胀率采用GDP隐含价格平减指数年增长率衡量;③营商便利指数排名越前,表示法规环境越有利于营商;④经济自由度指数排名越前,表示政府对经济干预程度越低;⑤法律权利度指数数值越高表明担保品法和破产法越有利于获得信贷。⑥基础设施状况指数排名(亚洲37个经济体)来源:博鳌亚洲论坛《亚洲经济体竞争力2012年度报告》。

[1]刘娜. 东南亚国家投资环境分析[J].对外经贸,2014(7).

[2]范柏乃,张鸣. 国内外政府信用研究述评与展望[J].软科学,2011(3).

[3]李张江.市场经济条件下政府信用研究的重要性及政府信用模型构建[J].东南大学学报,2003(7).

[4]李杨,王良健,欧朝敏. 评价地方政府信用的方法研究[J].生产力研究,2007(7).

[5]周扬明. 模糊多级综合评价模型下的亚太国家投资环境研究[J].现代管理科学,2014(1).

[6]许亦平,洪露. 国家信用评级的决定因素分析[J].管理评论,2009(7).

[7]刘宁,龚新蜀. 中国对丝绸之路经济带重点国家OFDI环境及效应研究——基于我国对上合组织国家的投资分析[J].经济问题探索,2015(8).

[8]田泽,张雨辰. 中国企业对非洲投资环境评价研究[J].理论探讨,2015(2).

[9]田泽. 建设“丝路经济带”背景下中国对中东国家投资环境评价研究[J].现代经济探讨,2016(1).

[10]蒋理. 东南亚基础设施建设对区域经济一体化的作用——以大湄公河次区域为例 [D].暨南大学,2015.

[11]陈继东. 中国、印度在东南亚的合作与竞争[J].南亚研究季刊,2010(2).

[12]Hong ZHAO.China’s Expanding Outward Foreign Direct Investment in Southeast Asia and its Impacts[J].East Asian Policy, 2013 (5):87 .

[13]Kunyu Tao.Assessing Local Government Debt Risks in China:A Case Study of Local Government Financial Vehicles[J]. China & World Economy,2015(5):1-25.

[14]DANG Xiang-yu,ZHOU En-yi.On the Restoration of Local Government Credibility in China Based on Government Performance Evaluation[A]. Proceedings of 2015 International Conference on Public Administration(11th)(VⅡ)[C].2015.

(责任编辑:郭丽春 梁宏伟)

蔡美玲(1995-),女,汉族,浙江金华人,本科生,研究方向:国际金融;盛宝莲(1965-),女,汉族,上海人,副院长、副教授,研究方向:国际金融。

上海市大学生创新创业训练计划项目(项目编号:S15078)。

F061.5

A

2095-3283(2016)10-0010-05

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

公民与法治(2020年20期)2020-11-27

中国外汇(2019年9期)2019-07-13

支部建设(2019年36期)2019-02-20

中国公路(2017年14期)2017-09-26

中国设备工程(2017年7期)2017-04-10

瞭望东方周刊(2016年45期)2016-12-07

中亚信息(2016年3期)2016-12-01

中国老区建设(2016年2期)2016-02-28