我国地方政府间税收竞争对产业结构的影响研究——基于中国省际面板数据的实证检验

2016-12-07 05:20肖叶

重庆三峡学院学报 2016年6期

肖 叶

我国地方政府间税收竞争对产业结构的影响研究——基于中国省际面板数据的实证检验

肖 叶

(重庆工商大学财政金融学院,重庆 400067)

通过对21世纪以来我国三次产业结构的变动趋势及空间差异性的描述,采用2001—2014年的省级面板数据,考察了我国地方政府间税收竞争对产业结构的影响效应。研究结果表明:全国范围内地方政府间税收竞争显著地阻碍了产业结构高级化进程,但加快了产业结构合理化进程。从分地区产业结构高级化模型结果来看,东、西部地区政府间税收竞争显著地阻碍了产业结构高级化进程,中部地区则对产业结构高级化产生了促进作用。从分地区产业结构合理化模型结果来看,东部地区政府间税收竞争显著地加快了产业结构合理化进程,而中、西部地区则对产业结构合理化进程产生了显著地阻碍作用。可见,我国地方政府间税收竞争对产业结构的影响不存在单一的抑制作用或促进作用。

税收竞争;产业结构;高级化;合理化

一、引 言

产业结构调整是作为经济结构优化的重要组成部分,对经济转型发展具有重要的现实意义。税收作为重要的宏观调控手段,对经济结构调整起着举足轻重的作用,地方政府间税收竞争势必影响地区产业结构的调整。那么税收竞争如何影响产业结构的调整,地方政府间的税收竞争对产业结构调整的影响是否存在地区差异性,如何规范有利于产业结构升级的税收竞争行为?针对上述问题进行探讨,对于优化我国的产业结构进而促进经济持续健康发展具有重要的理论与现实意义。

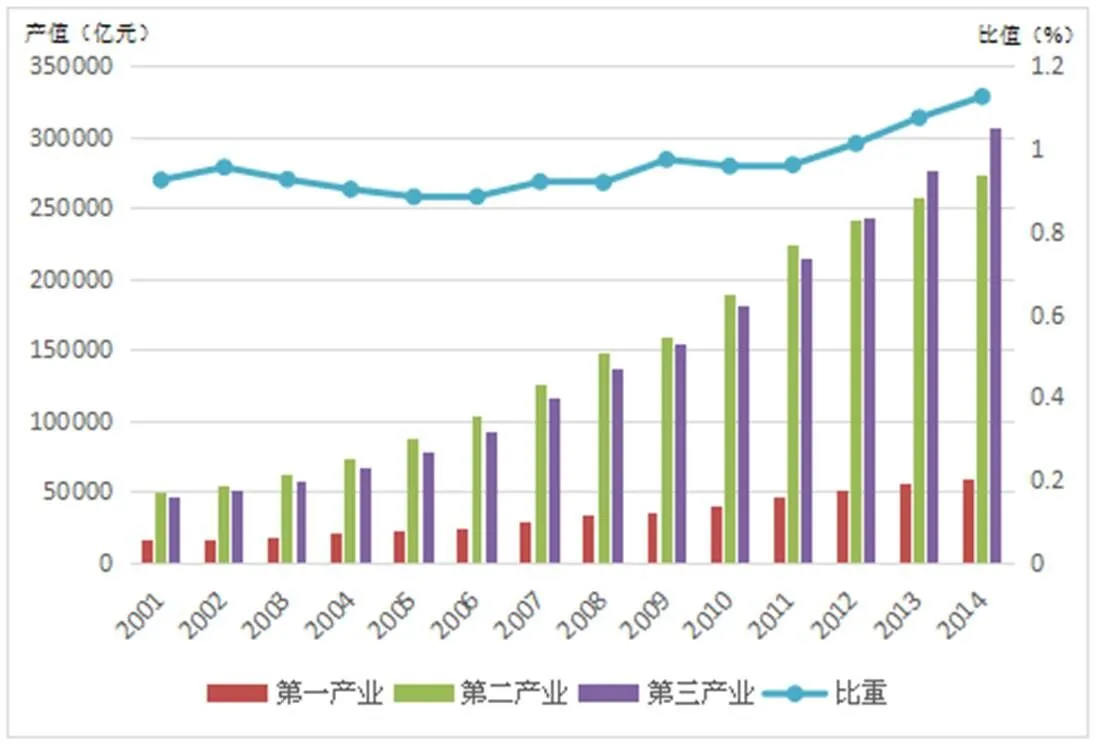

数据来源:国家统计局网站

图1 中国三次产业结构情况

图1显示了2001—2014年中国三次产业产值及第三产业/第二产业的比重情况。从三次产业产值来看,21世纪以来我国三次产业产值均呈现增长的趋势,尤其是第二产业与第三产业增长迅猛,其中2012年第三产业增加值首次超过第二产业;从第三产业/第二产业比值来看,2001—2006年呈现缓慢下降趋势,2007—2014年整体上呈现上升趋势,第三产业/第二产业比值从2001年的0.923 8上升到2014年的1.125 3,并且两者之间的比值仍有不断加大的趋势。

二、文献综述

Tibout于1956年提出了税收竞争模型,提出“用脚投票”理论。Tibout认为地方政府间税收竞争会最终导致政府效率的改进[1]。Oates(1972)对Tibout的理论提出了质疑,他认为税收竞争会使各地政府为了吸引流动企业的投资而降低税率,从而导致政府无法筹集为提供最优的公共服务所需的资金,税收竞争将导致地方公共服务的产出达不到最优[2]。随后,许多学者在Tibout和Oates的理论基础上展开了相关方面的研究。

(一)国外学者的研究

1.政府间税收竞争策略方面

Mieszkowski和Zodrow[3]以及Keen和Kotsogiannis[4]等学者提出,在地方政府遵循纳什均衡竞争的前提下,地区之间存在模仿的税收竞争行为。

2.政府间税收竞争效应的研究方面

Brenan和Buchanan[5]等认为政府间税收竞争能有效阻止政府规模的盲目扩张,从而减少对居民福利的损害,有助于居民福利的提高。Thomas Day[6]认为政府间税收竞争可以约束当地政府行为,提高公共支出水平的效率。Oates认为税收竞争会使地方公共服务水平低于效率水平。Mieszkowski和Zodrow(1986)[3]提出了“税收竞争基本模型”,该模型表明地方乃至国家层面的公共品供给不足的问题与资本税收竞争有关。

(二)国内学者的研究

1.税收竞争策略研究

沈坤荣、付文林[7]运用空间滞后模型检验中国省际间的税收竞争的存在性,结果表明省际政府间存在差异化竞争策略。李永友、沈坤荣[8]进一步研究发现,与1995年相比,2005年中国各省份税收竞争程度显著下降了,说明省际间在税收竞争中采取的是互补性策略。

2.税收竞争效应研究

李涛等[9]基于空间计量模型发现:地区间税收竞争促进了经济增长,对税收结构进一步的研究发现,增值税,企业所得税以及地方费类收入间的竞争具有显著的正增长效应。吴俊培、王宝顺[10]通过实证研究发现,省级政府间存在税收绝对竞争与税收相对竞争两种类型,其中税收绝对竞争与地方市场化程度成正比,税收相对竞争与地方政府的规模经济效率成正比。张福进、罗振华、张铭洪[11]通过运用门槛模型实证检验了税收竞争对经济增长存在门槛效应的假说。在经济发展水平较高的地区,税收竞争促进经济增长;而在经济发展水平较低的地区,税收竞争抑制经济增长。

3.政府间税收竞争与产业结构调整关系的研究

张斌[12]认为税收政策主要通过影响生产部门的供给变动来影响产业结构。张同斌、高铁梅[13]构建了高新技术产业的可计算一般均衡(CGE)模型进行实证研究表明,财税政策的激励作用对于高新技术产业增加值率的提高和内部结构的优化都具有积极影响,并且税收优惠政策的效果更为显著。罗富政、罗能生[14]通过构建基于税负层次和规模视角的产业结构调整模型进行研究发现,合理规模的宏观税负有利于产业结构的高级化和合理化。

(三)对国内外学者研究的述评

从现有文献可以看出,国内外学者在税收竞争方面进行了较为详尽的探讨,对相关基本理论进行了深入的挖掘,但相关文献缺乏政府间税收竞争对经济影响的机制与渠道分析。此外,现有文献缺乏地方政府间税收竞争与产业结构两者之间的关系研究,主要集中在税收政策对产业结构调整的影响,没有考虑区域之间的税收差异性对产业结构调整的影响。鉴于此,本文从地区间税收竞争为切入点,从产业结构高级化与合理化两个方面来探究税收竞争与产业结构调整之间的关系,为构建规范的地方政府间税收竞争行为,促进产业结构转型升级提供理论参考。

三、模型、变量与描述性统计

(一)模型设定

根据本文的研究思路,我们建立如下计量模型,分别考察地方政府间税收竞争对产业结构合理化与高级化的影响。具体模型设置如下:

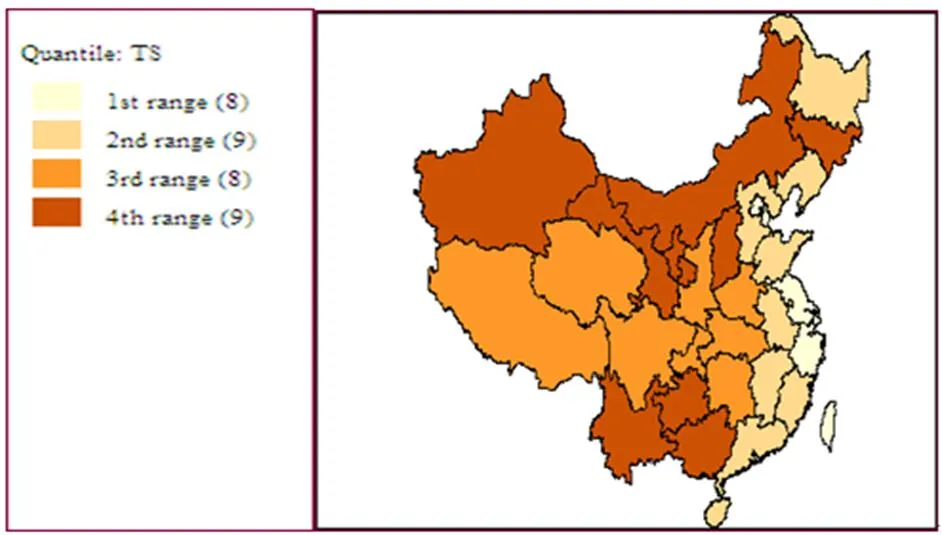

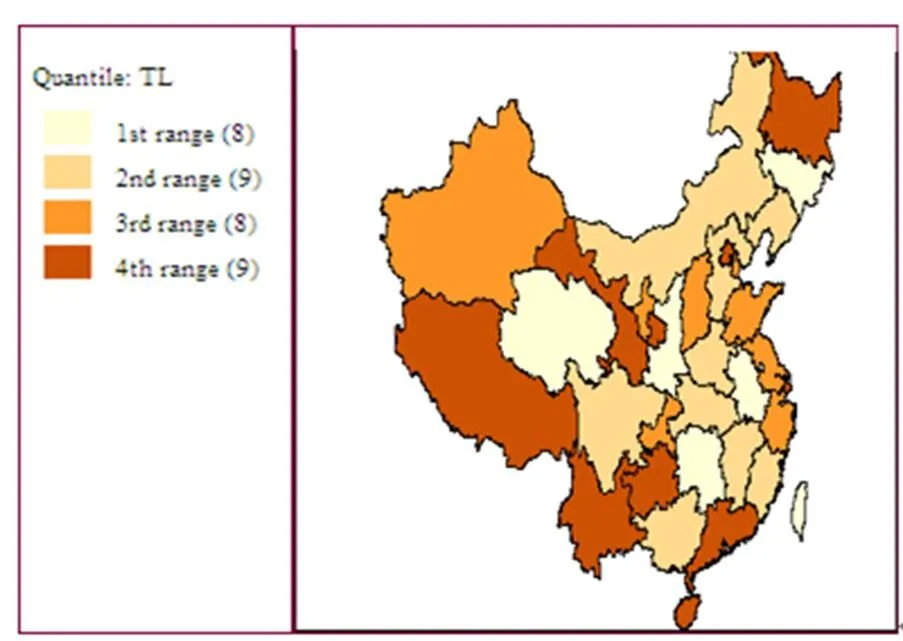

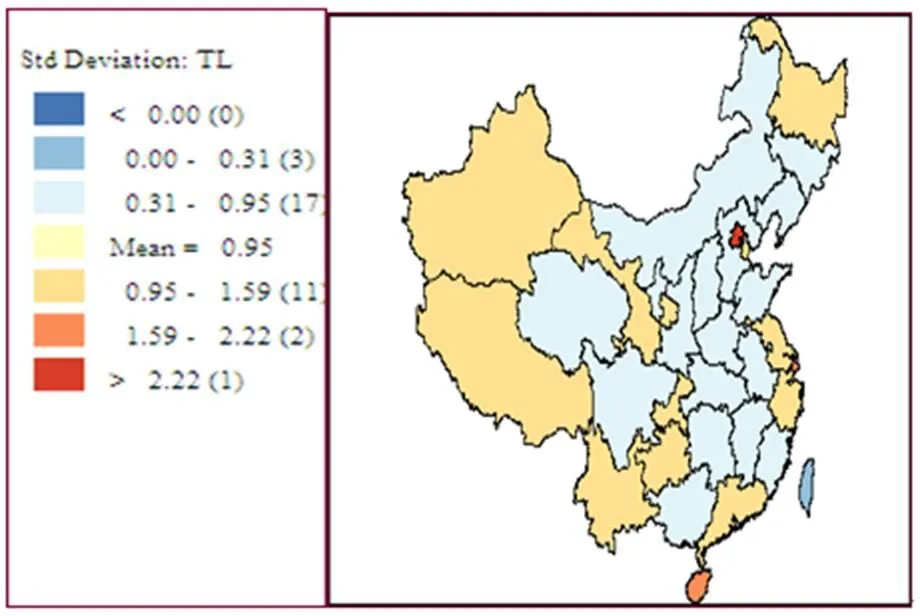

为了直观地呈现我国东、中、西地区在产业结构合理化与高级化的差异,我们用空间计量软件GeoDa分别制作了产业结构偏离度和产业结构升级率的四分位数地图与标准差地图,具体如图2—5所示。

图2 产业结构偏离度四分位数地图

图3 产业结构偏离度标准差地图

图4 产业结构升级率四分位数地图

图5 产业结构升级率标准差地图

注:由于台湾、香港、澳门的数据不可获得,因此上述三个地区的相关数据均按0输入。

由于分位图是按各省市产业结构偏离度的百分比从低到高排列的,颜色越深表明产业结构偏离度越高,产业结构越不合理。从图2可以看出,新疆、内蒙古、甘肃、宁夏、山西、广西、云南、贵州9个省份产业结构不合理,东部地区产业结构偏离度明显低于中西部地区,尤其是北京、天津、上海、江苏、浙江5省份产业结构较为合理。从图3可以看出,2014年全国31个省级行政单位平均产业结构偏离度为0.19,低于平均值的有14个行政单位,高于平均值的有17个行政单位,最高的五个省区为甘肃、贵州、内蒙古、宁夏、云南;从图4可以看出,产业结构升级较快的地区主要集中在西藏、甘肃、云南、贵州、广东、海南、黑龙江、北京、上海9个省区,从地图上看,地区差异性不是很明显。从图5可以看出,2014年全国31个省级行政单位平均产业结构升级率为0.95,且产业结构升级率均在0.31以上,这一指标低于平均线的占绝大多数,有17个省市和行政单位,高于平均线的有14个行政单位,其中北京产业升级最快,上述四个图的结果进一步印证了表中的数据可靠性。

(二)变量选择与数据说明

在上述模型(1)(2)中,被解释变量产业结构合理化与高级化的指标选取依据如下,本文选取产业结构升级率(第三产业产值/第二产业产值)来衡量我国产业结构高级化,值越大,说明产业结构升级越快,值越小,说明产业结构升级越慢;在产业结构合理化方面,借鉴干春晖等(2011)[16]选取产业结构偏离度来衡量产业结构合理化。

其中,表示产业结构偏离度的泰尔指数,计算的是各地区(省、自治区、直辖市)三大产业在样本期内的产值()与从业人员()之间比值的均衡程度,泰尔指数的优点在于其考虑到了各地区三大产业比重对指标造成的影响,/表示生产率,因此当Y/L=Y/,即=0时,表示经济达到均衡状态。由于Y/L表示产出结构,L/表示就业结构,因此同时反映了两者的耦合性。产业结构的合理性可以由值加以反映,值越大表示经济结构越不合理。控制变量X包括如下变量:对外开放程度(Open)代表省第年进出口总额与地区生产总值之比,用以刻画对外贸易对产业结构调整的影响;全社会固定资产投资总额占地区生产总值的比重(Investment)代表省第年的固定资产投资规模;人力资本(Humcap)变量选取本、专科在校人数占总人数的比重来刻画高素质人才对产业结构调整的影响;财政支出规模(Fiscical)选取各省市财政支出绝对额来刻画政府财政政策对产业结构调整的影响;金融规模(Finace)选取各省市年末金融机构贷款余额占地区生产总值的比值作为代理变量来刻画金融政策对产业结构的影响;实际利用外资(Capital)选取实际利用外资绝对额作为变量来刻画外资对我国产业结构调整的影响,为了统一货币单位,本文参照世界银行公布的汇率将实际利用外资金额换算成人民币价格。μ、v为地区不可观测效应,、为随机扰动项。

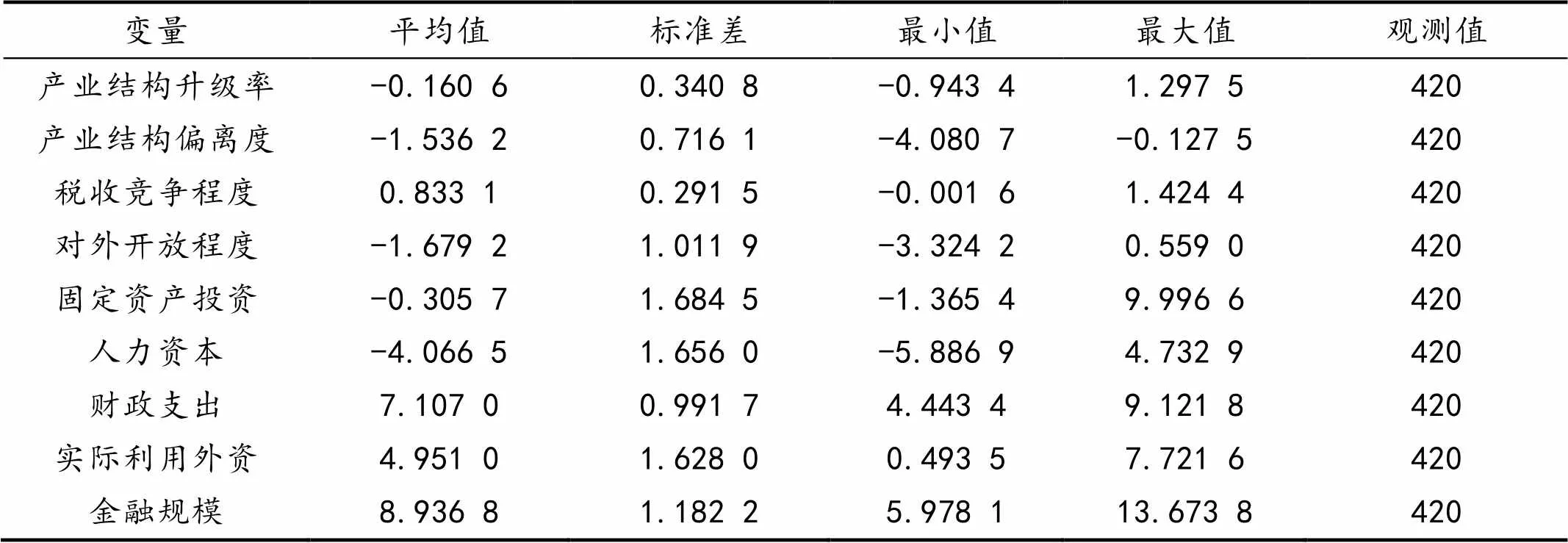

为了更好地研究地方政府税收竞争对产业结构调整的影响,本文选取2001—2014年的年度面板数据作为样本。其中,西藏自治区由于部分统计数据缺失因而未纳入分析样本;本文所有数据来自《中国统计年鉴》、《各省份年度统计公报》、《各省份统计年鉴》以及《新中国60年统计资料汇编》,为了消除异方差等问题对实证结果的影响,本文对所有的指标都进行了对数化处理。由于统计年鉴与统计公报公布的GDP数据均是名义GDP数据,本文采用2001年为基期的各省市CPI指数进行物价平减,以此来消除通胀对回归结果造成的影响,表1显示了各变量的统计性描述结果:

表1 指标统计性描述

注:西藏地区专利授权数量较少,部分变量数据缺失,予以剔除。

三、实证结果分析

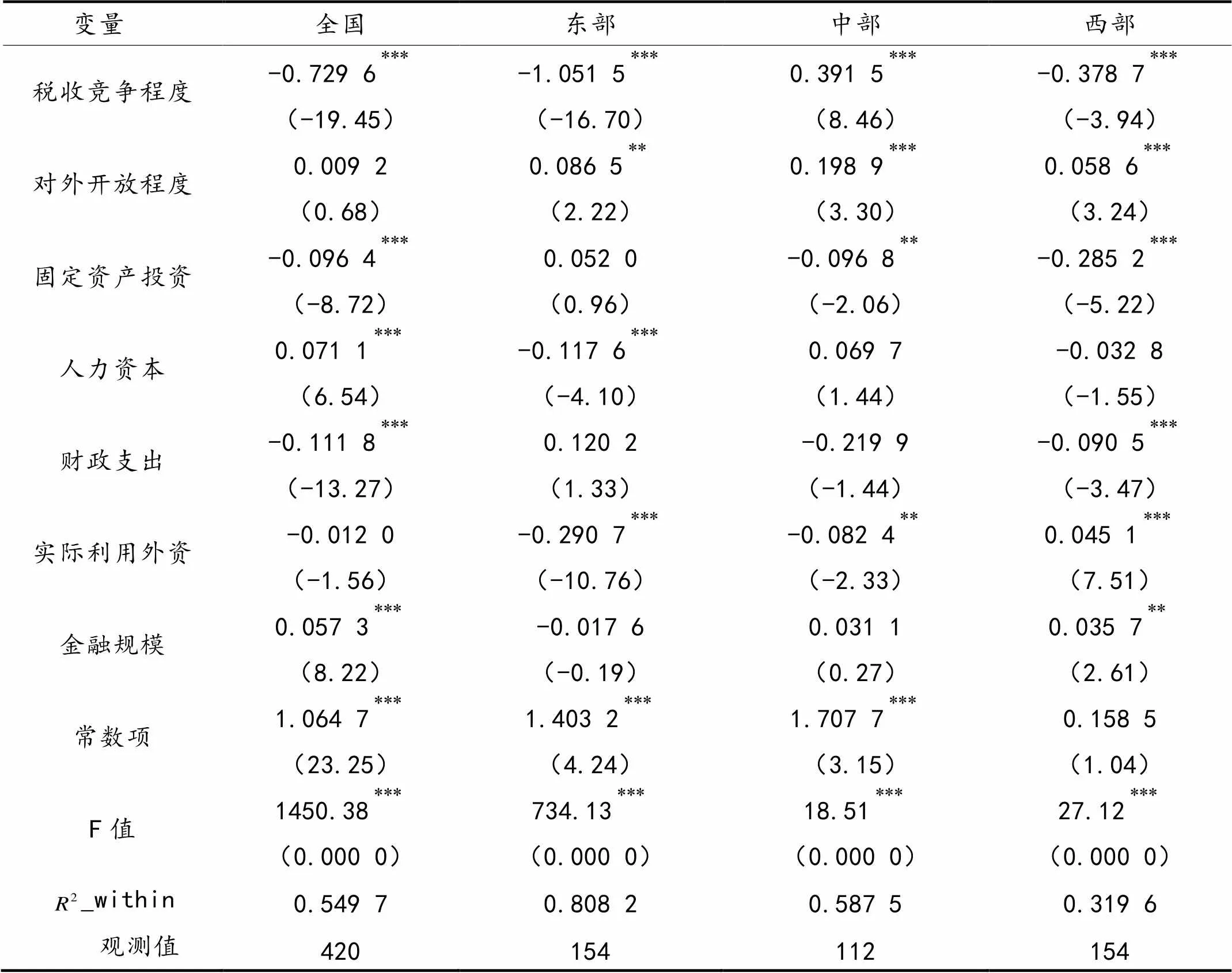

本文运用Stata 12.0软件首先对全国范围内税收竞争以及东部、中部、西部4个模型进行了F检验、Hausman检验,结果均表明在1%的显著性水平上拒绝原假设,因此选择固定效应模型。我们首先对地方政府间税收竞争与产业结构高级化的内在联动关系进行测度,为消除异方差等问题的影响,使模型估计结果更加准确,所有模型均使用聚类稳健性标准误进行估计,结果如表2所示。

表2 地方政府间税收竞争与产业结构高级化模型估计结果

注:分别表示在1%、5%、10%的显著性水平上通过检验,各变量系数值对应的括号内数据为稳健性标准差,F检验括号内为p值。

表2报告了地方政府间税收竞争与产业结构高级化的数量关系,从回归结果可以看出,全国范围内地方政府间税收竞争与产业结构为负向相关关系,表明税收竞争抑制了产业结构升级。分地区来看,东部、西部地方政府间税收竞争显著地抑制了产业结构升级,中部则显著促进了产业结构升级。我们对回归的解释是,分税制改革以来,形成了以GDP绩效为标准的考核机制,地方政府为了争夺更多的经济资源与税收资源,竞相通过税收优惠政策吸引外资,这些外资更多流向投资回报率较高的房地产等行业,极少部分流入投资风险较高的新兴行业,正是由于政府官员的“短视”行为,造成了房地产、钢铁等行业产能严重过剩,阻碍了产业的转型升级。东部地区虽然经济发达,多为劳动密集型产业,但资源相对匮乏,原材料价格较高,导致企业生产成本较高,因此税收优惠政策对企业的集聚效应很大,因而集聚租金较多,企业缺乏自主创新的动力,加上税收竞争可能使企业的寻租成本超过收益,反而阻碍了产业结构升级;中部地区主要为资源大省,资源与劳动力储备相对丰富,企业生产成本低廉,税收竞争容易引起的产业集聚效应不明显,进而集聚租金较少,因此企业必须通过自主创新来提高自身竞争力,提高产能利用率,因此税收竞争促进了产业结构转型升级;西部地区则由于经济落后,基础设施不完善,投资环境较差,加上产业结构主要以一、二产业为主,因此吸引外来资金投资的能力有限,而且税收竞争带来的资金结余更多地投入到基础设施建设当中,因此阻碍了产业结构转型升级。

对控制变量的分析中,我们发现对外开放促进了产业结构高级化进程,在部分模型中影响程度十分显著,说明随着全球经济一体化进程加快,对外开放显著地促进了产业结构升级;由于固定资产投资主要为工业、建筑业投资,因此固定资产投资显著地抑制了产业结构升级;财政支出、实际利用外资抑制了产业结构升级,但结果并不稳健,说明财政支出与外资并没有流向第三产业;金融规模促进了产业结构的升级,金融规模的扩张增加了信贷资金的增长,进而促进了产业结构升级;人力资本对产业结构升级的影响不稳健,作用方式各有正负。

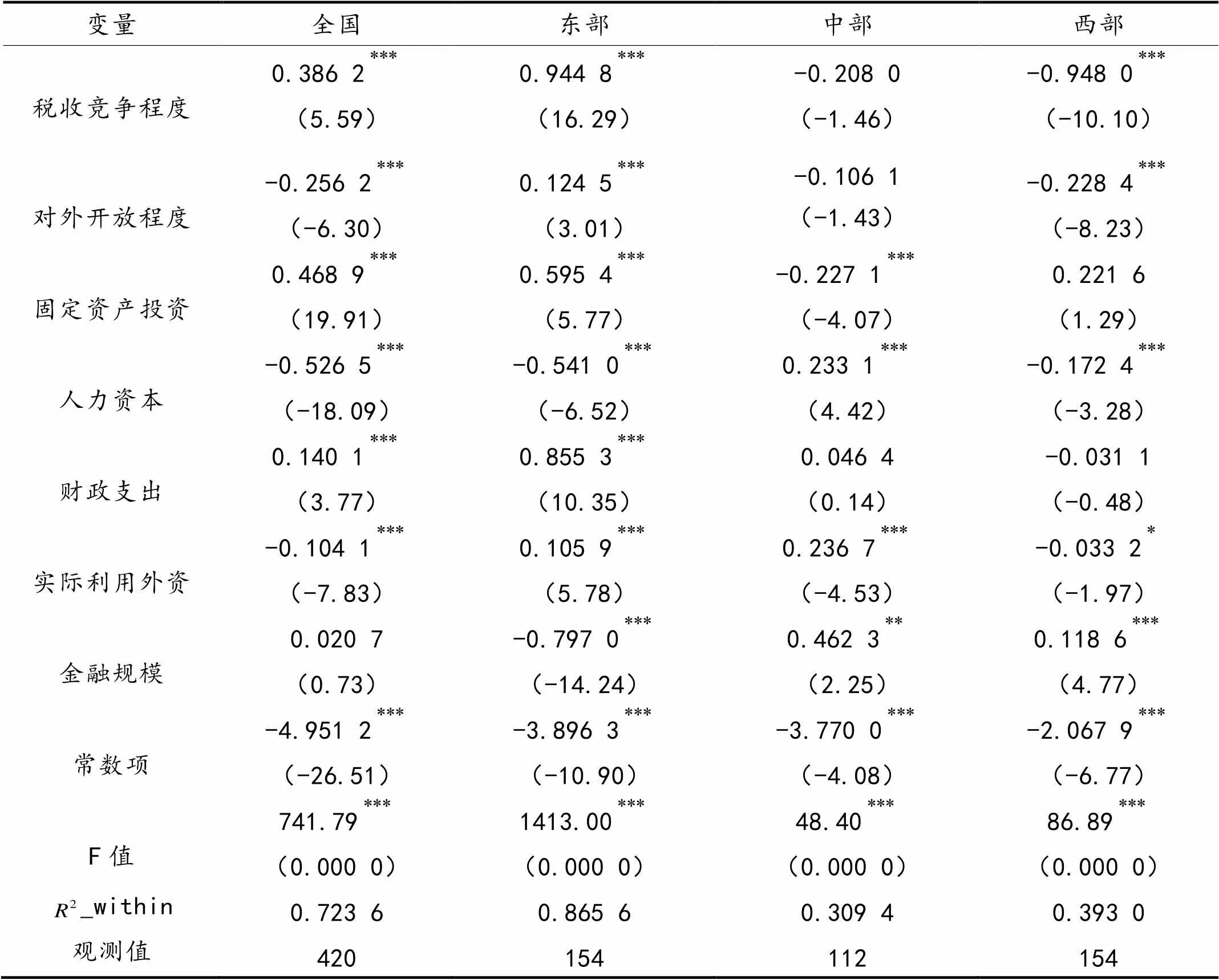

其次,为了从更全面的角度考察税收竞争对产业结构调整的影响,我们进一步对地方政府间税收竞争与产业结构合理化的内在联动关系进行测度,对全国范围内税收竞争以及东部、中部、西部4个模型进行了F检验、Hausman检验,结果均表明在1%的显著性水平上拒绝原假设,因此选择固定效应模型。同样为消除异方差等问题的影响,所有模型均使用稳健性标准误进行估计,结果如下表3所示:

表3 地方政府间税收竞争与产业结构合理化模型估计结果

注:分别表示在1%、5%、10%的显著性水平上通过检验,各变量系数值对应的括号内数据为稳健性标准差,F检验括号内为p值。

表3报告了地方政府间税收竞争与产业结构合理化的数量关系,从回归结果可以看出,全国范围内地方政府间税收竞争显著地促进了产业结构合理化。分地区来看,东部地方政府间税收竞争显著地促进了产业结构合理化,中、西部则显著抑制了产业结构合理化。我们对回归的解释是,随着经济的发展,三次产业产值增长较快,地方政府间税收竞争促进了劳动力要素在三次产业结构中的流动,使产业结构与就业结构形成了均衡的发展态势,加快了产业结构合理化进程;东部地区经济发达,第三产业产值占GDP比重较高,从事第三产业的人员较多,要素之间的流动速度较快,劳动力素质较高,能胜任各个部门的工作,因此地方政府之间的竞争能实现产业结构与就业结构两者之间的良好耦合,加快了产业结构合理化进程;中、西部地区由于经济落后,劳动力素质较低,大部分就业人员集中在劳动力密集行业,人力资本在产业结构调整中发挥的作用有限,造成第三产业产值的增长速度与就业人员增长速度严重不匹配,就业结构与产业结构失衡。此外,加上地方政府通过税收竞争获取的经济资源大多投入到有利于本地经济发展的劳动力密集产业之中,于是进一步加剧产业结构与就业结构之间的失衡,阻碍了产业结构合理化进程。

对控制变量的分析中,我们发现除东部地区外,对外开放与产业结构高级化存在负向关系,在部分模型中影响程度十分显著,由于东部地区经济发达,对外开放有利于产业结构的合理化,中、西部地区由于经济落后,对外开放反而抑制了产业结构的合理化调整;除中部地区外,固定资产投资显著的阻碍了产业结构合理化进程,其他地区均促进了产业结构合理化;除西部地区以外,财政支出加快了产业结构合理化进程,回归结果在部分模型中十分显著;实际利用外资对产业结构合理化具有显著效应,但作用方式各有正负;除东部以外,金融规模促进了产业结构的合理化,金融规模的扩张增加了信贷资金的增长,进而促进了产业结构合理化;除中部地区显著地促进了产业结构合理化以外,其他地区人力资本显著地抑制了产业结构合理化,且回归结果高度稳健。

四、结论及政策建议

本文基于中国2001—2014年的经验数据实证检验了地方政府间税收竞争与产业结构高级化与合理化之间的联动影响机制,研究得出以下结论和建议。

(一)结 论

1.地方政府间税收竞争对产业结构高级化与合理化进程的影响不存在单一的抑制作用或促进作用。首先,从产业结构高级化方面来看,全国范围内地方政府间税收竞争显著地抑制了产业结构升级。分地区来看,东部、西部地方政府间税收竞争显著地抑制了产业结构升级,中部则显著促进了产业结构升级。其次,从产业结构合理化方面来看,地方政府间税收竞争显著地促进了产业结构合理化。分地区来看,东部地方政府间税收竞争显著地促进了产业结构合理化,中、西部则显著抑制了产业结构合理化。

2.从产业结构高级化模型中控制变量的分析来看,对外开放与产业结构高级化存在正向关系;固定资产投资显著地抑制了产业结构升级;财政支出、实际利用外资抑制了产业结构升级,但结果并不稳健;金融规模促进了产业结构升级;人力资本对产业结构升级的影响不稳健,作用方式各有正负。

3.从产业结构合理化模型中控制变量的分析来看,除东部地区外,对外开放与产业结构高级化存在负向关系;除中部地区外,固定资产投资促进了产业结构合理化;除西部地区以外,财政支出促进了产业结构合理化,回归结果在部分模型中十分显著;实际利用外资对产业优化具有显著效应,但作用方式各有正负;除东部以外,金融规模促进了产业结构的升级;除中部地区显著地促进了产业结构优化以外,其他地区人力资本显著地抑制了产业结构优化。

(二)建 议

1.深化分税制改革,规范中央与地方间财权关系。一方面根据事权合理划分地方政府财权,避免地方政府由于财权与事权不统一而采取不规范的税收竞争;另一方面建立地方税收体系,培育地方税收主体税源,这样可以有效地发挥地方政府的积极性,也为地方政府调控本地经济提供了税收手段,使税收竞争更好地促进产业的协调发展。

2.完善税收制度,调整区域间税收优惠策略。我国地方政府的税收竞争主要体现在区域税收优惠政策方面,因此区域税收优惠政策成为吸引企业集聚的主要原因之一。由研究结论可知,我国的区域税收优惠政策的重点应该为中、西部地区,因为中西部地区在基础设施,投资环境方面远远不及东部地区,而且税收优惠政策应该更多地向产业优惠倾斜,尤其是针对高新技术产业进行税收优惠。

3.进一步加大税收优惠力度。在优惠方式上除了降低税率外,可以进一步考虑提高研发投入加计扣除比例,允许研发设备加速折旧等。从研究结论来看,目前的税收竞争阻碍了产业结构的转型升级,说明区域税收优惠的力度不够,税率过高,因此,要采取多样化的优惠方式,针对高科技研发项目进一步加大优惠力度,促进产业结构协调发展。

[1] Charles M. Tibout. A pure theory of Local Expenditures [J]. Journal of political Economy.1956,(64): 416-424.

[2] Oates, W. E. Fiscal Federalism [M].New York: Harcourt Brace Jovanovich.1972.

[3] Zodrow George R. and Mieszkowski Perter. Pogou. Tibout, Property Taxation and the Under provision of Local Public Goods [J]. Journal of Urban Economics, 1986(19): 356-370.

[4] Michael Keen and Christos Kotsogiannis. Tax competition in federations and the welfare consequences of decentralization [J]. Journal of Urban Economics, 2004(56): 397-407.

[5] Brennan, Geoffrey, and James Buchanan. The Power to Tax: Analytical Foundations of a Fiscal Constitution [M].New York: Cambridge University Press, 1980.

[6] Thomas R. Dye. American Federalism: Competition among Government [M].Lexington, Massachusetts: D. C. Heath Co, Lexington Books,1990.

[7] 沈坤荣,付文林.税收竞争、地区博弈及其增长绩效[J].经济研究,2006(6):16-26.

[8] 李永友,沈坤荣.辖区间竞争、策略性财政政策与FDI增长绩效的区域特征[J].经济研究,2008(5):58-69.

[9] 李涛,黄纯纯,周业安.税收、税收竞争与中国经济增长[J].世界经济,2011(4):22-41.

[10] 吴俊培,王宝顺.我国省际间税收竞争的实证研究[J].当代财经,2012(4):30-40.

[11] 张福进,罗振华,张铭洪.税收竞争与经济增长门槛假说——基于中国经验数据的分析[J].当代财经,2014(6):32-42.

[12] 张斌.税收政策影响三次产业结构调整效果的实证分析[J].西部财会,2011(7):18-22.

[13] 张同斌,高铁梅.财税政策激励、高新技术产业发展与产业结构调整[J].经济研究,2012(5):58-70.

[14] 罗富政,罗能生.税收负担如何影响产业结构调整?——基于税负层次和规模的讨论[J].产业经济研究,2016(1):20-29.

[15] 傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-12.

[16] 干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4-16.

(责任编辑:于开红)

Research on the Influence of Tax Competition Between Local Governments to Industrial Structure: Based on Chinese Empirical Provincial Panel Data

XIAO Ye

This paper analyzes the change tendency and spatial difference of China’s tertiary industrial structure in the 21st century. It empirically analyzes the impact of China’s tax competition between local governments on the industrial structure by using provincial panel data from 2001 to 2014. The results show that tax competition significantly hinders the upgrading process of industrial structure in the nationwide, but speeds up the rationalization process of industrial structure. The regional upgrading industrial structure model shows that eastern and western government tax competition significantly hinders the upgrading process of industrial structure, while the central region has a promoting effect on the upgrading industrial structure. At the same time, the regional rationalization industrial structure model show that eastern region government tax competition significantly speeds up the rationalization process of industrial structure, while central and western local governments’ tax competition significantly hinders the rationalization process of industrial structure. As a result, there is no single factor inhibition or promotion in the effect of tax competition between local governments on Chinese industrial structure.

tax competition; industrial structure; upgrading; rationalization

F810.42

A

1009-8135(2016)06-0059-08

2016-06-03

肖 叶(1991-),男,湖南邵阳人,重庆工商大学硕士研究生,主要研究财税理论与政策。

猜你喜欢

科学与财富(2021年34期)2021-05-10

湖北农机化(2020年4期)2020-07-24

会计论坛(2020年1期)2020-03-29

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

商业经济研究(2018年17期)2018-11-26

消费导刊(2018年10期)2018-08-20

财会月刊(2018年10期)2018-05-05

江西建材(2018年1期)2018-04-04

统计与决策(2017年2期)2017-03-20