创业板上市公司基于新指标视角的发展能力评价模型及应用研究

2016-12-06 08:02郭宏

工业技术经济 2016年12期

郭 宏

(厦门大学嘉庚学院,厦门 363105)

创业板上市公司基于新指标视角的发展能力评价模型及应用研究

郭 宏

(厦门大学嘉庚学院,厦门 363105)

本文以创业板355家上市公司为研究样本,结合创业板公司自身特点,从基本指标和发展指标视角设计创业板公司发展能力评价模型,基本指标包括营运能力指标、盈利能力及偿债能力指标,发展指标包括创新研发能力、企业管理技术阶层和全体职工基本素质水平,企业发展前景和企业创利能力等。依据所建模型采用因子分析法对创业板公司的发展能力进行综合评价,并根据因子分析结果将样本公司分为发展能力高低两组,分别从所属行业、资本结构、公司业绩因素、公司创新能力影响因素方面对两组样本公司进行对比分析。研究的主要结论:(1)创业板的355家样本公司总体发展能力较弱,主要原因是我国创业板上市公司两级分化现象较为严重,其中创新能力、营运能力和行业发展能力相对较差。(2)我国创业板上市公司中第一大行业信息技术行业集中度较高并且成长持续性效果较好,而第二大行业新材料与新能源行业成长持续性较差,究其原因是我国新材料与新能源是新兴起行业,行业总体水平较差,需要加强研发。

创业板块 因子分析 发展能力

引 言

在我国资本市场发展经历中创业板市场占有重要地位。创业板市场是致力于培育创新性产业和发展前景较好的中小型企业的资本市场。尽管创业板市场有过曲折,但是经过各方面的共同努力创业板市场发展逐渐进入良性轨道。由于当前经济形势的日趋复杂,许多投资主体对创业板上市公司的可持续发展形成了一定程度的置疑,创业板市场本身的长远发展很大程度上取决于投资者的信心。目前国内也开展了这方面的研究,本文在现有基础上希望建立更加科学、合理的评价指标体系能够全面反映创业板上市公司的持续发展能力,给投资者的选择和评价提供科学依据。

当前对创业板市场上市公司主要侧重于研究微观层面影响因素,如,创利能力、资本结构、营运能力和偿债能力等有关法规规定上市公司必须公开的财务指标,还包括人力资本结构、公司管理水平、市场前景预测能力等一些不宜数量分析的因素。Louis K C Chan(2003)以美国上市公司为研究对象,从企业营运成果方面分析了从1951~1997年这部分上市公司的营运绩效的水平和增长的延续能力[1]。阮素梅和岳海燕(2012)选取145家创业板上市公司作为研究样本,采取层次分析法(AHP)和模糊综合评价模型(FCE)相结合的方法,对创业板上市企业的经营能力绩效的维持和增长完成了分析评价[2]。王德武,马宁(2015)对创业板市场上市企业成长能力的延续力形成了评价指标体系,提出了从基础影响指标和潜力影响指标两方面对创业板市场上市企业成长能力的延续力进行评价。

从宏观影响因素研究角度看来,许多研究者确认上市公司经营产业前景状况是影响公司将来发展的重要因素。宏观影响因素的研究主要包括行业、上市地点以及审计上市公司财务报告的会计师事务所等。

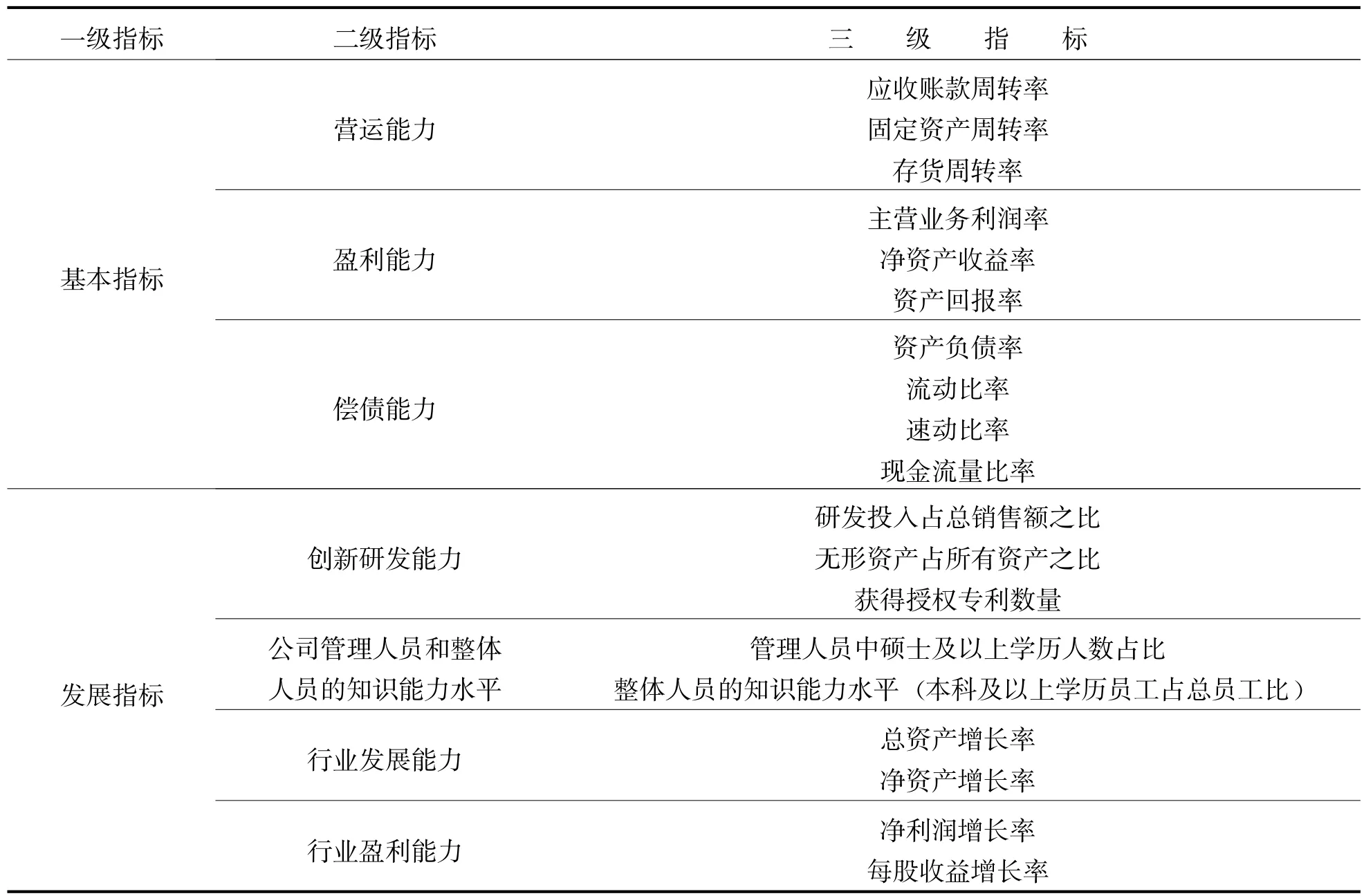

1 创业板上市公司发展能力评价指标体系

我们根据基本指标和发展能力指标二类指标,开展创业板上市公司发展能力的全面、科学评价。

基本指标主要是从分析营运能力、盈利能力和偿债能力3个角度开展分析。营运能力主要是针对营运资产的效率与效益,选择应收账款周转率,固定资产周转率和存货周转率3个主要指标。盈利能力是指公司运用各类有效资源,在一定时期内获取利润的能力,全面体现了公司的生产经营情况,盈利是从投资者到债权人和经营者共同利益的保证。由于创业板上市公司快速成长同时隐藏着高风险,所以必须有反映债务偿还能力的指标,偿债能力是作为评价创业板上市公司发展能力能否实现持续稳健,是上市公司持续、安全发展的关键指标。发展指标出发点主要从上市公司的研发创新能力、公司管理人员和整体人员的知识能力水平、公司发展规模和发展速度这3个方面来分析。研发是创新的基础,创新是创业板上市公司发展的源动力。公司管理人员和整体人员素质是上市公司最重要的发展资源,他们的管理能力和整体团队素质是上市公司提升发展能力的不竭源泉。另外,一般情况下公司在同行业中的地位越重要,也反映公司的各方面能力越强,在市场竞争越来越激烈,发展的规模和速度显得更为重要。发展能力指标可以比较清晰的反映上市公司主业经营发展潜力和发展市场等,是观察、判断上市公司主业业绩可持续发展规模和速度以及效益的主要指标。指标体系如表1所示:

表1 创业板上市公司可持续发展能力创新考核指标体系

2 实证分析

2.1 样本选取以及数据来源

本文选取2012年之前在创业板市场上市的366家公司,并剔除了主管部门批准退市的有关公司,所以总的样本量为355家公司。选用2012~2014年年报数据的平均值,所有原始数据来源于 “国泰君安数据库”等相关媒体公开披露的创业板上市公司财务指标及年度报告。

2.2 因子分析

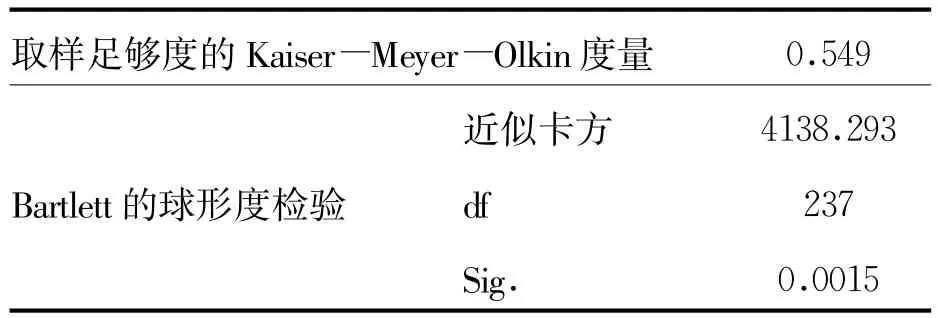

2.2.1 KMO检验及球度检验

第一步使用软件对原始数据进行标准化和同向化数据处理,对处理后的数据进行KMO检验及Bartlett球度检验,结果如表2所示,抽样的检验值为0.549,较为适应做因子分析。

表2 KMO检验及Bartlett球度检验

2.2.2 提取因子

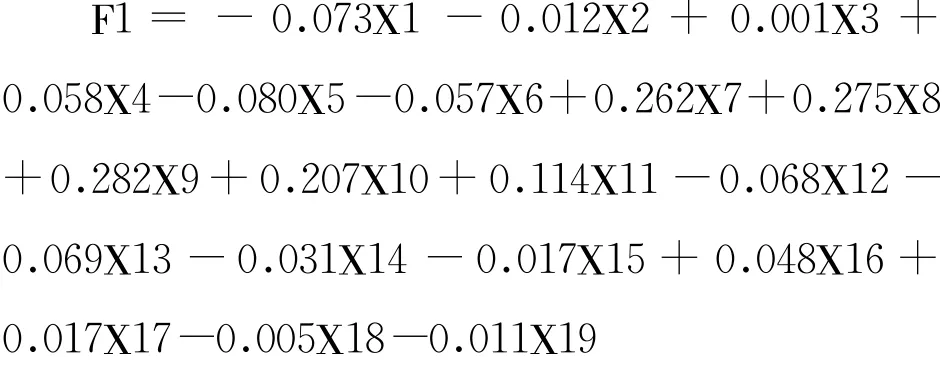

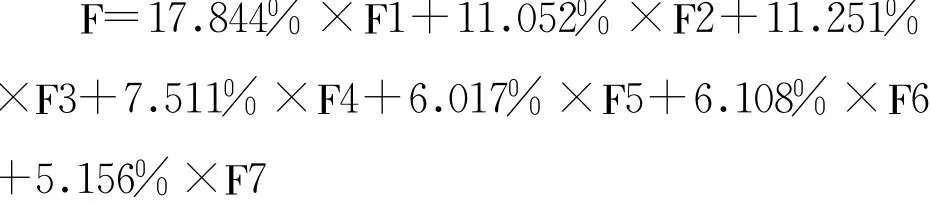

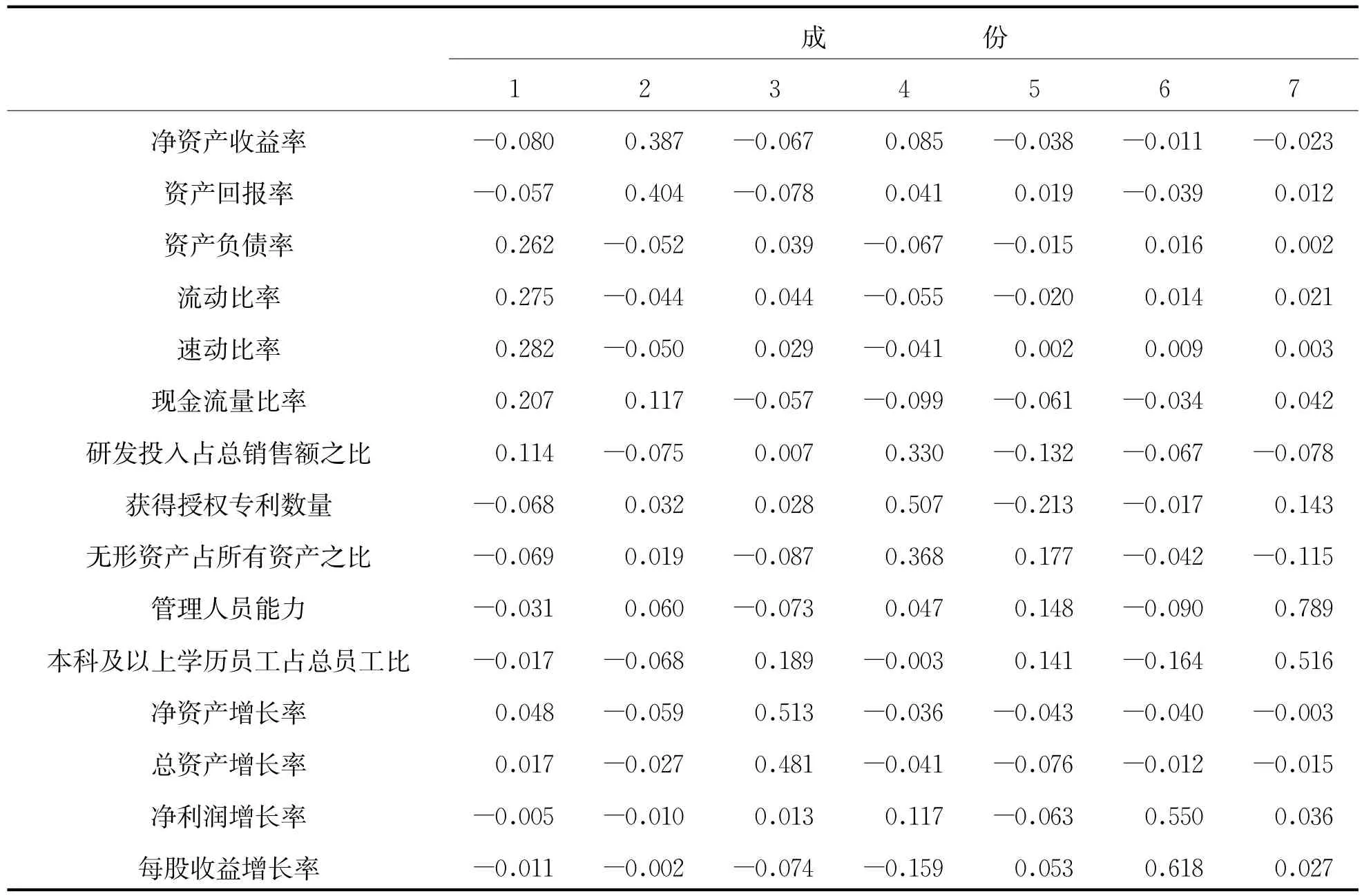

本文按照特征值大于1的规则提取出7个主因子,由表3成分得分系数矩阵可知分别为偿债能力、盈利能力、行业发展能力、创新研发能力、营运能力、行业盈利能力,公司管理人员和整体人员的知识能力水平。7项主因子累计贡献率达到71.348%,说明这些因子可以基本反映创业板上市公司的持续发展能力(特征值及贡献率表略)。

和创业板公司发展能力密切相关的排在前二位的关联因子为偿债能力因子和盈利能力因子。偿债能力因子方差贡献率达到17.844%,该因子能够反映上市公司现金支付水平和流动能力以及相关近期远期债务的偿还能力,该指标是创业板上市公司能够保持稳定的高速发展的决定性要素。创业板上市企业的偿债能力反映了企业经营的稳健和对风险的驾驭把控。盈利能力因子贡献率为13.152% ,该指标体现了这些新兴企业创造利润,反映企业资产贡献价值的水平,作为创新创业类企业盈利能够全面表现企业经营水平,也能够在一定程度表明这些创新创业类企业发展趋势和成长潜力。以高新技术为标志,以创业发展为目的创新创业类新兴企业,企业研发投入可以比较全面体现创新能力,创新研发能力对新兴企业发展能力的影响程度为8.402%,新兴企业研发投入的增加肯定会带来创新能力的增强,在市场竞争中占有优势,在当前的供给侧结构性改革中有重要意义。管理层能力与员工知识水平指标与其他财务指标相比对创业板新兴企业发展能力直接关联程度表现为弱相关。

2.2.3 建立因子得分函数

根据因子得分系数矩阵,如表3所示,创新创业类企业发展能力得分函数。以F1为例建立因子得分表达式如下:

用F代表每家创业板新兴企业可持续增长水平得分,根据各个主因子得分,最终得到每家样本公司的发展能力得分如下:

表3 成分得分系数矩阵

续表

2.2.4 实证分析

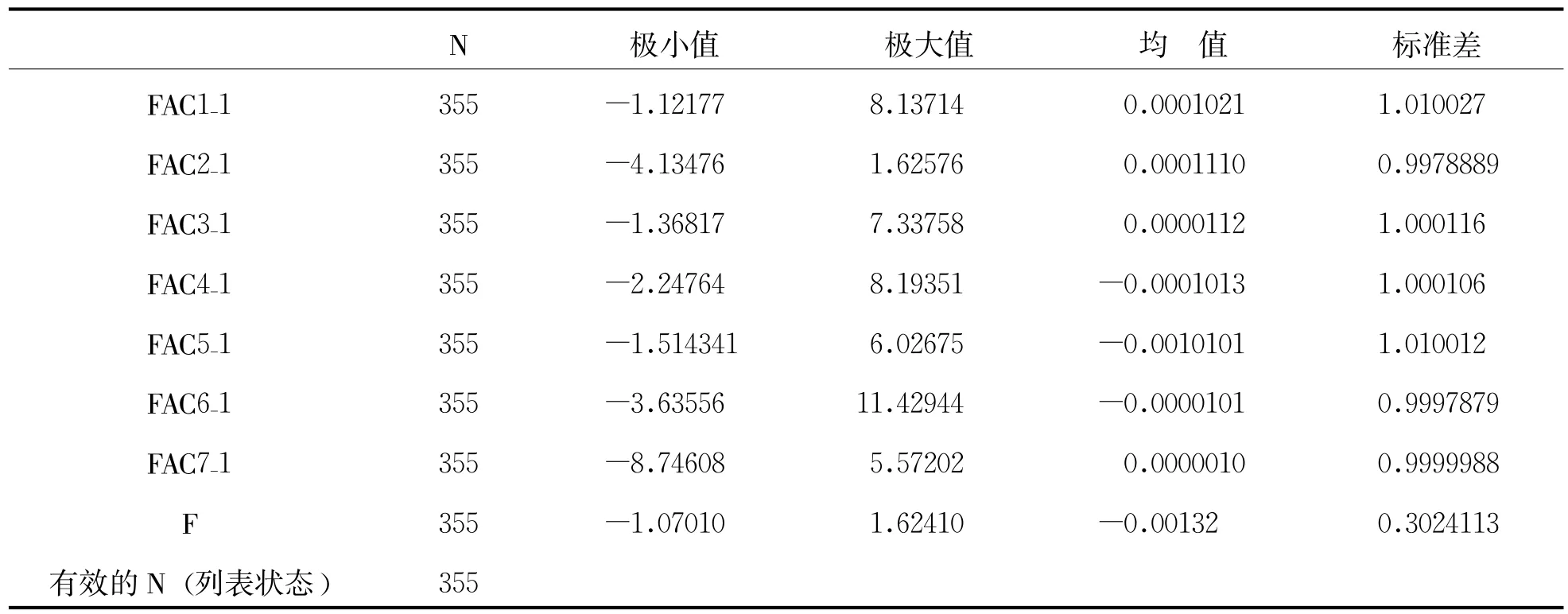

通过因子得分函数计算每家样本公司发展能力得分,并对355家样本公司发展能力得分进行描述性统计,如表4所示。

表4 样本公司成长持续性得分描述性统计

由表4可知,创业板355家样本公司的发展潜力和增长能力得分平均值为负0.00132,说明创业板上市公司总体发展能力较弱,成长持续能力有待增强。造成这一现象的主要原因是样本公司的发展能力较为明显的出现马太效应,形成强者愈强、弱者愈弱的现象,50%以上样本公司的F值出现负数。各项指标因子间均值水平差异很小,创新创造力、经营水平和规模扩展力等整体实力比较弱。各项指标因子中,体现创新潜力以及可持续发展水平的公司管理人员和整体人员的知识能力水平的主因子极大值与极小值的差异明显,以上分析清晰表明样本公司中相关指标分化严重、差异较大。

2.3 样本公司分组

将选取的355家样本公司,按照成长持续性值分为两组以便进行对比分析。本文利用数据直方图对样本公司进行分组,将355家样本公司的成长持续性得分做成数据频率直方图,如图1所示。

由图1可知,该直方图为正常型直方图,具有一个波峰,说明大部分样本公司的成长持续性得分值约为0,将该值视为基础值并将其作为分界线,其中非负值为一组、小于基础值零的负数值为一组,分别定义为成长持续性高和成长持续性低组。各个主因子在两个组别中贡献率的平均值如表5所示。

图1 样本公司成长持续性得分数据直方图

表5 主因子贡献率平均值明细表

由表5可知,成长持续性高组各项指标都明显优于成长持续性低组,并且成长持续性低组各项指标均为负值。导致该类创业板公司成长持续性低的最主要原因是其偿债能力(-0.372)与获利能力(-0.305)极差,创新能力与营运能力较差。

3 创业板成长持续性高低两类公司主要因素对比分析

3.1 所属行业对比分析

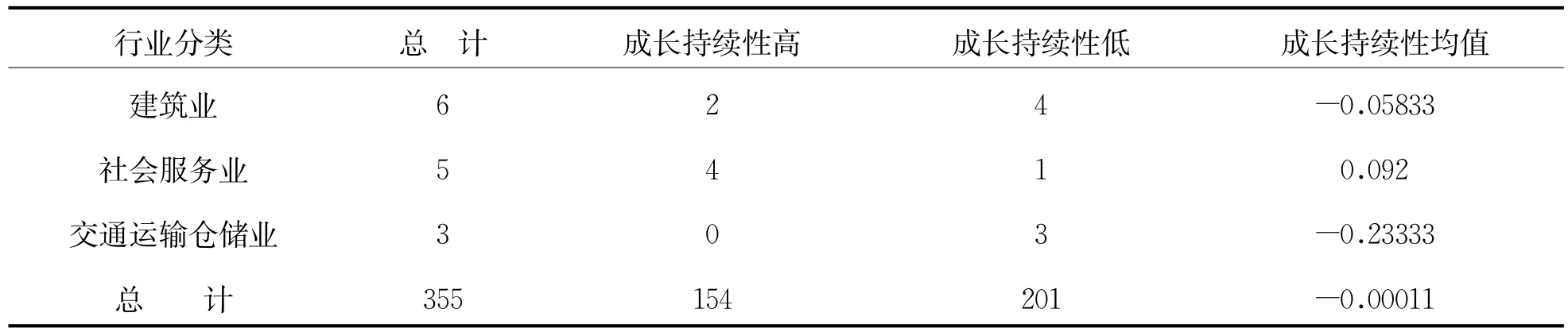

将选取的355家公司按成长持续性情况分为了两组后,再按行业对其进行分类。由表6可以看出,创业板样本公司中信息技术行业所占比例达到40%,有80家公司处于成长持续性高组中,但仍有65家公司成长持续性较低。新材料与新能源行业的样本公司为75家,排名第二,由于新材料与新能源是新兴起行业,该行业总体水平较差,需要加强研发。其余大部分电力、机械制造、建筑业和农林牧渔行业的成长持续性都较差,少数的医药、医疗器械行业、传播与文化行业保持高成长持续性的公司较多。

表6 行业特征对比分析表

续表

3.2 所属地域对比分析

将样本公司按地区进行分类,鉴于篇幅原因,在此只列示出样本公司数10家以上的地区,如表7所示。创业板上市公司普遍集中于南方城市,北方相对较少,以北京和山东省居多。广东省样本公司数虽最多为76家,但有50家公司都处于成长持续性低组,均值也较低,广东省应加强对创业板上市公司的控制。相比较而言,北京和上海样本公司成长持续性很强,且成长持续性均值为正数,说明北京和上海对创业板的监管比较严格。

表7 区域特征对比分析表

3.3 资本结构对比分析

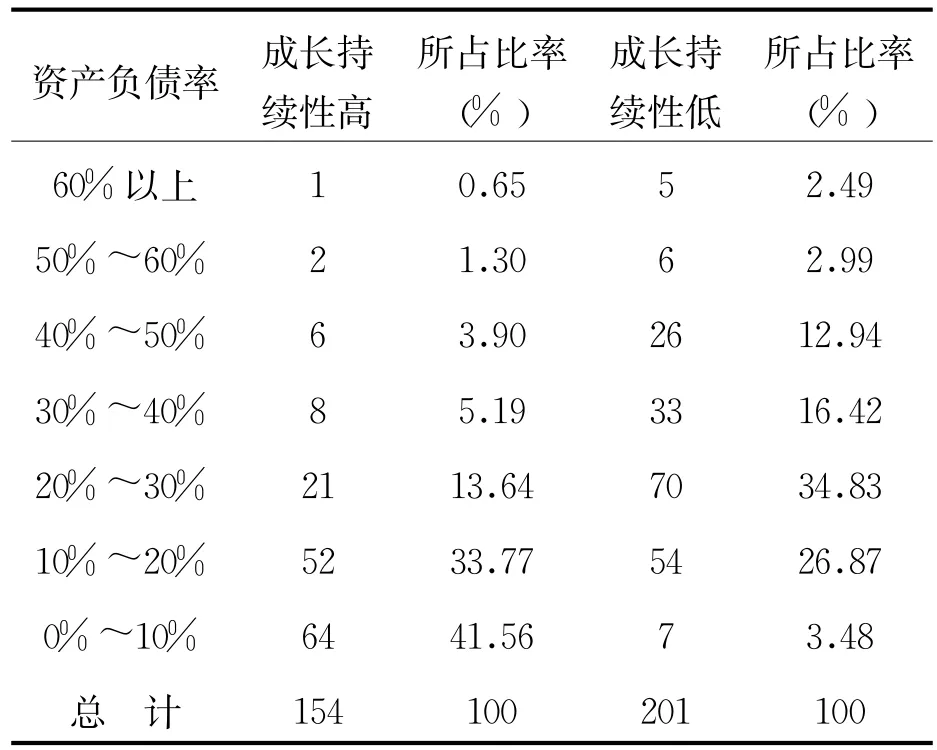

资本结构是指企业全部资本的构成及其比例关系。企业资本构成可分为债务资本和股权资本,资本结构表现出企业总资产中债务融资所占比重和自有资金所占比重。资本结构反映企业的财务稳定性。企业资本结构的状况能够体现企业盈利能力的发展趋势,是了解创业板新兴企业财务现状的典型指标之一。本文仅选取创业板上市公司资产负债率指标进行对比分析。

表8 资产负债率对比分析表

由表8可以看出,创业板上市创新创业类企业的资产负债率存在普遍相对较低现象,债务负担轻。分析原因是主要由于创业板上市创新创业类企业早期资金投入主要集中于先进技术、设备、房屋等大型资产,这些大型资产的使用周期长、投入风险大,因此创业板公司融资方式侧重于股权融资,而不是债权融资。创业板上市的新兴企业在创业初期采用债权融资为主,会形成借贷资金偿还期和生产资金使用期不协调,对企业资金周转,债务偿还都会形成很大影响。虽然创业板公司总体资产负债率比较低,但两组资产负债率仍有差别,成长持续性高组的资产负债率集中在20%以下,而成长持续性低组中资产负债率集中在20%~30%之间,说明成长持续性较低的公司自有资金已经难以加速其成长,需要更多的资金来帮助其运营。

3.4 公司业绩因素对比分析

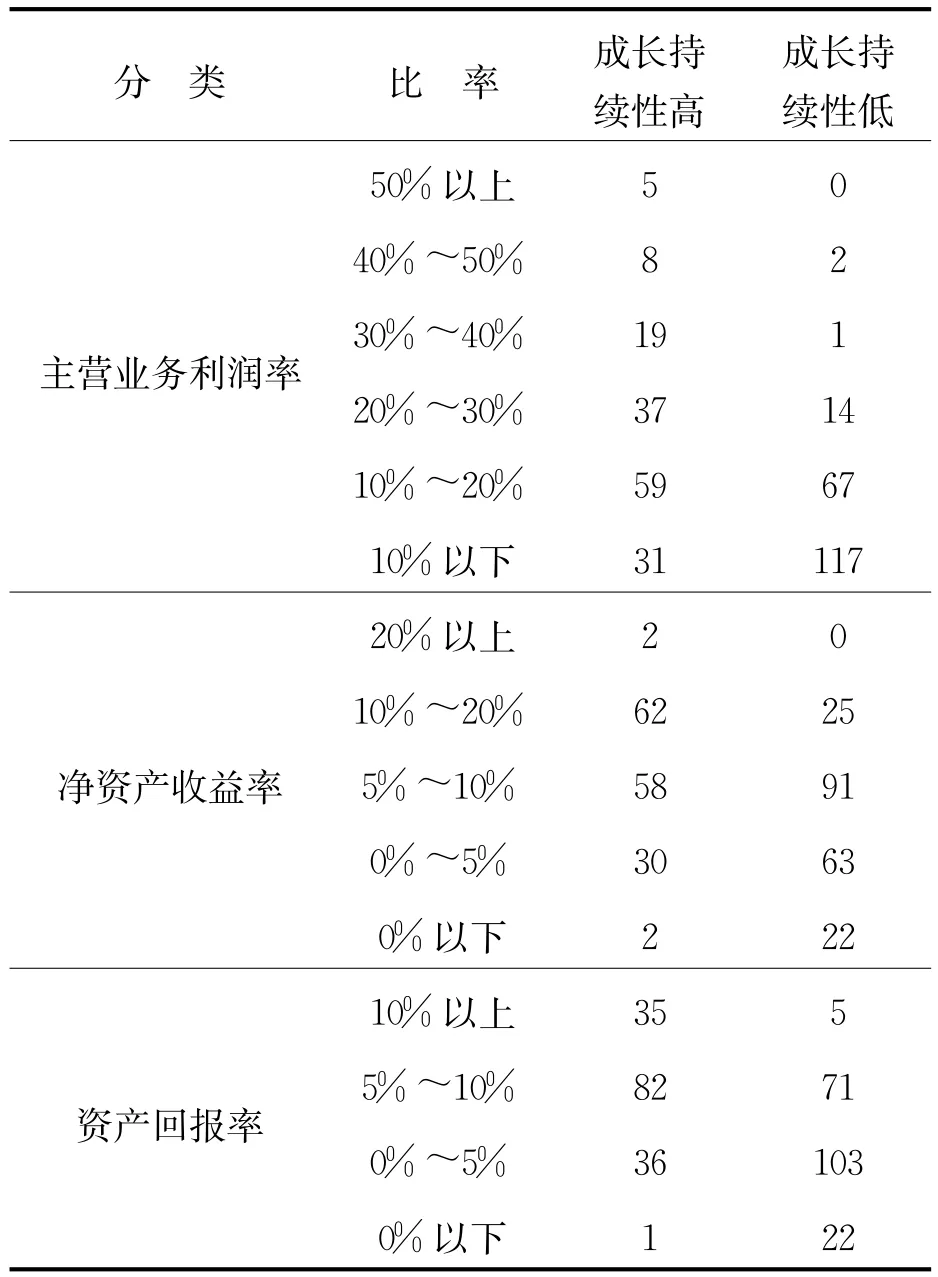

表9 获利能力对比分析表

从盈利能力角度看,创业板中发展能力高的公司明显优于发展能力低的公司,说明盈利能力对创业板公司的健康持续增长有重要作用。新兴企业能够站稳脚跟,健康经营持续发展是创造利润的基本条件;强大的盈利能力又是新兴企业研发投入科技创新的物质基础。相比盈利能力虚弱的新兴企业盈利能力强的上市公司更有发展的资本和力量。主营业务利润率在成长持续较高的公司中分布在10%~30%之间的比率达到60%以上,而成长持续性较低的大部分公司主营业务利润率都在10%以下。

3.5 公司创新能力对比分析

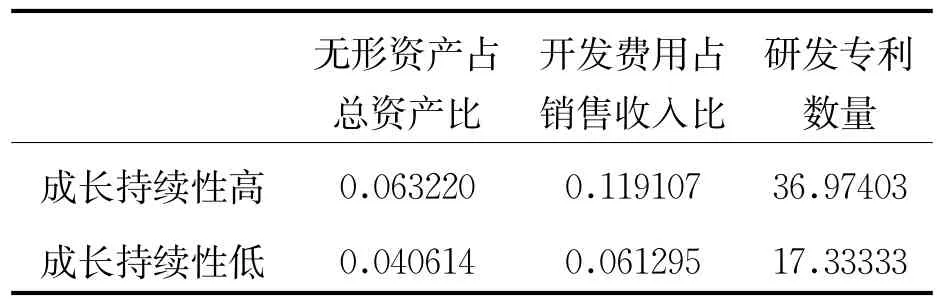

在创新研发能力方面两类新兴企业有明显差别,发展能力较高的创业板新兴企业创新研发能力明显优于较低的新兴企业,在科技发展迅速的今天研发投入创新能力直接决定新兴企业发展的未来。创新研发意愿高的创业板公司对创新研发较为重视,开发费用投入较大,一般占销售收入的11%,那么其拥有的专利数量相对较多,并且对专利的重视程度相对较高,值得其他创业板公司学习借鉴。

表10 创新能力对比分析表

4 结 论

本文首先梳理国内外相关文献,然后建立成长持续性评价模型,运用因子分析法和对比分析法,得到如下研究结论:

(1)我国创业板上市公司总体成长持续性较弱,从2012年之前在创业板上市的355家样本公司近3年数据的平均值来说,成长持续性为负的样本公司数为201家,占了56.62%的比例,导致总体水平较弱的主要原因是样本公司两级分化现象较为严重,有一半以上公司的F值为负数,导致该类创业板公司成长持续性为负值的最主要原因是其偿债能力与获利能力极差,创新能力与营运能力较差,究其根本是由于公司的财务基础不够坚固并且创新能力较差。

(2)我国创业板上市公司行业集中度较高,有40%以上的公司属于信息技术行业,该行业的成长持续性效果较好,第二大行业新材料与新能源成长持续性较差,该行业总体水平差主要原因可能是由于其是新兴行业,并且正处于刚起步阶段,目前国内整体水平不高,需要加强研发。

(3)我国创业板上市公司主要位于南方,以沿海城市和首都北京为主要集中地,广东省样本公司数最多为76家,但总体成长持续性很差,有50家样本公司的成长持续性为负,说明广东省要加强监管。相比之下,北京与上海的样本公司成长持续性较好。

(4)我国创业板上市公司的资产负债率普遍较低,并且在获利能力方面成长持续性较差公司相对较差,需要加强管理。创业板上市公司对研发的投入普遍很大,成长持续性高的创业板公司研发投入占销售收入比均值达到11%,且拥有的专利数较高。

[1]Louis K.C.Chan;Jason Karceski,Josef Lakonishok.The Level and Persistence of Growth Rates[J].Journal of Finance,2003,58(2):643~684

[2]阮素梅,岳海燕.我国创业板上市公司业绩持续性研究 [J].经济问题,2012,(2):120~125

[3]史学家 .创业板上市公司持续性成长评价体系探析 [J].研究与探索,2014,(2):34~38

[4]王德武 ,马宁创业板公司成长持续性研究 [C].第十二届沈阳科学学术年会论文集(经管社科),2015

[5]李志荣,白建东 .上市公司行业特征与审计费用相关性研究[D].西安:西北大学,2010

[6]杨忠智,乔印虎 .行业竞争属性、公司特征与社会责任关系研究——基于上市公司的实证分析 [J].科研管理 ,2013,34(3):58~67

[7]吴晓求 .中国创业板市场成长与风险 [M].北京:中国人民大学出版社,2011

The Development Capability Evaluation Model Based on the New Index of GEM Listing Corporation Application Research

Guo Hong

(Xiamen University Tan Kahkee,Xiamen 363105,China)

This article takes the gem 355 listed companies as research samples,combined with the characteristics of the gem companies to create from the perspective of basic indicators and development indicators gem companies development research model,basic indicators include operating capacity,profitability and solvency indicators,development index including innovation research and development capabilities,the company management and the overall personnel knowledge ability level,industry development capability and profitability of the industry.On the basis of the model using factor analysis method to the development of the gem companies ability to make a comprehensive evaluation,and according to the result of factor analysis sample firms can be divided into high and low sets of development ability,respectively from the industry,capital structure,company performance factors,factors influencing the innovation ability of two groups of sample companies were analyzed.The main conclusion is:one is the gem of 355 sample companies overall development ability is weak,the main reason is that the gem listed companies in our country polarized phenomenon is relatively serious,the innovation ability,operation ability and industry development ability are relatively poor.The second is the gem listed companies in China in the first big industry information technology industry concentration degree is higher growth and persistent effect is good,and the second largest industry new materials and new energy sustainable growth is poorer,investigate its reason is the new material and new energy is a new emerging industry,industry overall level is bad,need to be strengthened.

venture plate;factor analysis;development capacity

10.3969/j.issn.1004-910X.2016.12.010

F224

A

(责任编辑:王 平)

2016—05—25

郭宏,厦门大学嘉庚学院会计与金融学院教授。研究方向 :财务管理。

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19

经济与管理(2020年4期)2020-12-28

新闻传播(2018年13期)2018-08-29

知识经济·中国直销(2018年8期)2018-08-23

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

数学学习与研究(2017年3期)2017-03-09

中华老年口腔医学杂志(2016年2期)2017-01-15

中国老区建设(2016年1期)2016-02-28

股市动态分析(2015年26期)2015-09-10