制度压力、战略反应对企业绩效的影响机制研究

2016-12-06 08:02胡美琴倪文洁张

工业技术经济 2016年12期

胡美琴倪文洁张 雯

1(华东理工大学,上海 200237)2(德勤华永会计师事务所,上海 200237)

制度压力、战略反应对企业绩效的影响机制研究

胡美琴1倪文洁1张 雯2

1(华东理工大学,上海 200237)2(德勤华永会计师事务所,上海 200237)

本文以新制度理论、战略管理理论和资源基础理论为基础,构建 “制度——战略——绩效”框架,探讨了制度压力、战略反应与企业绩效之间的作用机制,以248家企业为有效样本进行实证分析,研究发现,制度压力对企业战略反应有着显著的正向作用;战略反应对企业绩效存在正向影响。在制度压力与社会绩效的关系中,参与型战略在制度压力与企业社会绩效中产生了部分中介作用;企业资源在顺从战略反应与社会绩效以及挑战型战略与经济绩效的关系中存在显著调节作用。本文的研究结论为宏观制度制定和微观企业战略选择提供了一定的指导建议。

制度压力 战略反应 企业资源 企业绩效

引 言

在市场经济较发达国家,影响企业经营运作的公共政策与法规的出台一直是社会各种利益团体的权力斗争和利益平衡的结果。我国正处在一个经济转轨时期,政府不仅通过政策和法规影响企业,还大量地在微观上干预企业(Child和Tse,2001;2005)[1,2]。因此,制度理论认为转型经济中企业的发展在很大程度上仍然依赖于制度体系(比如政府控制和社会网络等)获取资源(Peng,1996)[3]。DiMaggio和Powell(1983)[4]甚至认为,法律与管制、行为准则以及文化认知倾向等制度因素对组织战略选择的决定作用要比竞争因素更显著,因此,组织的战略选择只能受到制度的约束而被动接受。但是,我国企业在制度化环境的面前,并不总是消极被动的。比如 “吉利集团”为了进入轿车领域,就通过质疑现有的制度规则,并游说各级政府和媒体呼吁给民营企业一个公平的竞争环境,最终获得在轿车市场参与竞争的资格。

考虑到制度战略观的重要性,已有大量学者对制度环境下的企业战略反应行为进行了研究(Peng,2002)[5]。即使在相类似的监管的情况下,企业战略管理的方式也不同。组织所面临的环境充满动态性,稳定的生态环境被破坏,组织无时无刻面临着来自环境快速变化反应的挑战。通过文献研究发现,虽然我国企业的制度反应策略或行为大量存在,但在学术研究上还是一个未被充分研究的领域。同时尽管国内外已经有一部分学者从资源基础观等理论出发试图证明企业的社会绩效有助于提高经济绩效,但从20多年的研究结果来看他们并未得出一致的结论,并且这类研究结果与企业战略行动的真实动机并不一致,因此基于制度战略观与资源基础观研究制度环境对企业绩效的影响将成为研究企业绩效影响因素的新视角。

此外,企业战略反应行为一定程度上决定了企业的绩效高低,构成了 “环境——反应——绩效”的中间环节。但目前学术界对于企业绩效的研究仍然聚焦于企业的社会绩效和经济绩效的互相影响中,鲜有学者从企业战略行动本身来评估企业的绩效水平。而且,我国作为一个极具代表性的转型经济社会,研究这一社会中的企业制度反应行为无疑具有重要的理论和应用价值。本文以华东地区的企业为研究样本,以企业绩效作为制度压力影响的结果变量,并以战略反应为中介变量,企业资源为调节变量,通过实证研究探讨制度压力、战略反应和企业绩效关系的作用模型。

1 理论基础与研究假设

1.1 制度压力与企业战略反应

制度规则更多地诠释着其客观性,常被人们视为理所应当去遵守,也因此被法律强制实行,同时受到大众的支持。面对习惯、社会义务以及价值观的影响,企业的行为通常处于非选择性的状态。制度化也有其分类标准,它在社会中互相诠释或典型化(Meyer和 Rowan,1977;陈惠芳,1998)[6,18]。Lawrence和Lorsch(1969)[7]在其文献中最早出现了制度环境对企业战略的影响。Peng(2002)在前人研究成果的基础上首次正式提出了制度战略观,强调企业战略的选择一定程度地受到了正式和非正式制度的影响,制度与企业之间动态的交互作用决定了企业战略的选择。

早期的制度理论的中心假设是制度环境对组织的顺从有很大的影响(DiMaggio和Powell,1983)[4],但是这种假设忽视了组织与环境关系中组织的主观能动性,因此,Oliver(1991)[8]作为近代新制度学派的代表,强调组织不仅被动接受环境,还会根据环境主动进行战略选择。基于制度经济学理论和交易成本理论,一方面企业的战略选择必须满足社会规范、价值和公认假设的前提框架,企业的战略行为是否符合社会期望很大程度上决定了企业的生存和发展(Oliver,1991,1997;Scott,1995)[8,9]。另一方面,企业应当运用交易成本分析工具衡量企业自身的效率从而决定应该采取何种战略(Williamson,1985;1991)[10,11]。

因此,同一地区同行业的企业面对的制度压力相近,然而不同实力的企业选择的战略却有差异。当企业面临的制度压力较大并且组织的目标与制度要求或规范的一致性较高时,企业会选择顺从型战略以获得更高的合法性,并且当制度要求与企业的经营目标一致程度较高时,顺应制度的要求可能还会带来绩效的优势。

然而,当企业察觉到迎合制度压力而企业的经济收益会随之降低时,此时企业会考虑到顺从制度压力的交易成本,当企业感知到顺应制度要求会带来更高的成本并且企业也没有足够的资源和实力去反抗该制度压力时,企业会选择参与型战略。一方面表明企业履行了制度的要求呈现顺从的态度以此来获取利益相关者认可;另一方面企业有意向参与到与制度制定相关的过程中以此达到将制度制定的方向偏向对企业有利的方向的目的。

当企业对外部压力集团的依赖程度越低并且企业的成长要素与制度环境的关联度越小时,组织抵制制度压力的可能性就越大。企业可以利用其雄厚的实力以及庞大的背景对该制度环境下的整个产业发展产生影响,并且会牵涉到当地经济的未来发展以及多方利益相关群体,甚至可以利用其社会影响力改变制度的要素或者改变公众的预期,如此来证明其合法性,即企业选择挑战型战略选择。

综上分析,本文提出假设1:

假设1A(H1A):制度压力对顺从型战略反应存在正向影响。

假设1B(H1B):制度压力对参与型战略反应存在正向影响。

假设1C(H1C):制度压力对挑战型战略反应存在负向影响。

1.2 企业战略反应与企业绩效

在制定战略的过程中,企业选择顺从型战略和参与型战略是由领导者的价值和企业的社会责任所驱动的。Carroll(1979)[12]指出公司在应对制度压力的同时也引导管理者实施相关战略计划。然后通过对资源的投入、开发策略和激励员工的方式影响企业的绩效水平。如果企业自身缺乏对企业在行业中的地位的认识,那么其战略反应会显示不够清楚,在面对制度压力时很容易表现出缺乏长远规划行动结果,导致绩效水平会降低。邓新明和田志龙(2009)[19]利用我国的经验数据,运用实证研究的方法验证了我国企业制度反应策略模式与绩效的关系,发现基于合作的制度反应行为可以为企业带来显著的绩效,尤其是社会绩效。

企业选择挑战型战略的结果表面上是企业获得了合法性,然而企业选择该战略是由其经济利益所驱动的。企业在面对与经营目标计划不一致的制度压力时,根据交易成本理论企业会选择利用其资源实力影响制度制定者朝向有利于自身发展的方向制定制度规范,而不会冒着其经济效益下滑的风险去顺从制度的要求和规范。

基于以上分析,本文提出假设2:

假设2A(H2A):顺从型战略反应(a)/参与型战略反应(b)对企业社会绩效存在正向影响。

假设2B(H2B):挑战型战略反应对企业经济绩效存在正向影响。

1.3 企业战略反应在制度压力和企业绩效之间的中介作用

当新制度理论对技术环境和制度环境进行区分后,关于企业绩效的新观点随之而产生:企业不仅以效率最大化为目标还与企业所面临的制度环境紧密相连。在企业面临技术环境的压力时,企业的目标专注于效率,因此更追求经济绩效;然而在面临外部的制度压力时,企业会追求社会绩效。这种社会绩效是制度所起的潜移默化的形塑作用,包括法律法规、行为规范以及信仰体系。研究企业是否履行社会责任的问题并不仅仅考虑从单个企业出发(Hoffman,2001)[13],因为制度理论强调的是企业在组织环境中是否以合法的身份存在,组织的行为需要外部的认同,而提高企业绩效尤其是社会绩效常被用来获取组织合法性的一种有效手段。

企业通过实施顺从型战略严格遵守规则和规范,追寻无形的公认规范以及模仿常规制度模式以获得利益相关群体的认可,此路径受到企业追求合法性以及履行企业社会责任目标的驱动,因而顺从战略更多的提升了企业的社会绩效;而挑战型战略通过塑造价值观和标准,主导制度构成要素和形成过程,该路径主要受到企业经济利益的驱动,因此挑战型战略更多提升企业的经济绩效。由上述分析可知,制度环境的压力间接对企业绩效产生了影响,即企业首先感知到制度压力,进而根据自身实力选择不同战略类型最终通过实施战略来提升企业的绩效水平(A→B→C),该影响路径正是管理学研究的中介效应(温忠麟,侯杰泰和张雷,2005)[20]。也有一部分学者对该路径进行了定量和定性的初步探索。邓新明和田志龙(2009)[19]利用中国企业的数据检验了企业制度反应策略模式对企业绩效的影响效果。沈奇泰松(2010)[21]分别利用案例分析和数据统计分析的方法探索了企业社会战略反应对制度压力与企业社会绩效的中介作用。

基于以上理论分析和中介效应定义,本文提出假设3:

假设3(H3):顺从型战略(a)/参与型战略(b)在制度压力与企业社会绩效的关系中存在中介作用。

1.4 企业资源的调节作用

随着对企业资源能力研究由企业内部逐渐延伸到企业外部,企业内部资源和外部资源的共同作用也成了学者们研究的焦点(Fombrun和Shanley,1990;Barney,1991)[15]。资源基础观认为,资源与能力是企业战略的基本构成,相对于动态的外部环境,企业内部资源与能力更容易掌握,更适合作为实施战略的依据(Grant,1991)[16]。

前文对企业绩效的分析主要从组织制度外部环境出发,探讨了外部制度与企业战略反应和企业绩效的影响,然而组织内部的要素对企业社会责任行为方式和企业绩效的高低会产生重要的影响。企业选择有利自身的战略模式后需要利用自身的资源优势实施该战略进而提升企业的绩效水平。邓新明和田志龙(2009)[20]研究表明,企业制度反应行为与最终绩效的影响关系与企业资源是相关联的:更具攻击性的战略与企业的有形资源与无形资源(声誉与规模)相关。

企业资源不仅包括人力资源、财务资源以及技术资源等市场资源,还包括企业外部拥有的制度资源,比如管理者社会关系网、与社区公共的协作关系等。就顺从和参与战略而言,由于驱动因素主要是为了获取合法性以期提升企业的社会绩效,因此当这些企业的资源更加充足时,他们遵守规则和规范、模仿常规制度模式,平衡和满足不同制度要素的要求以及与制度主体讨价还价的能力也越强,从而他们能更快更好的提升企业的社会绩效。对于挑战型战略而言,企业选择该种战略模式的驱动因素主要是考虑到自身的经济利益。企业资源越丰富,其抗压能力越强,在主导制度构成要素和形成过程中有更多的话语权,以期塑造有利于自身发展的价值观和标准,实施该战略的结果是企业的经济绩效进一步提高。

基于以上理论分析以及调节效应的定义,本文提出假设4:

假设4A(H4A):企业资源会对顺从战略(a)/参与战略(b)和企业社会绩效之间的关系产生调正向节作用。

假设4B(H4B):企业资源会对挑战型战略反应和企业经济绩效之间的关系产生正向调节作用。

图1 制度压力、战略反应与企业绩效的概念模型

2 研究设计与测量

2.1 样本选择与数据获取

本研究选择的研究对象主要是分布在华东地区的、在现公司工作两年以上的企业管理者和在职MBA学生,要求至少是在企业基层管理岗位及以上层级就职。问卷发放日期为2015年4月1日至2015年6月20日,近3个月的问卷发放与收集时间,本研究发放问卷的数量为网络形式200份,纸质问卷200份,总共400份,总回收的问卷有270份,有效问卷为248,有效问卷率为62%。

2.2 相关概念测量

本研究中的相关变量的测量主要参考了现有研究中的成熟量表,以确保信度与效度。其中,自变量——制度压力,主要基于Scott(2001)提出的包括规制压力、规范压力和认知压力的制度环境整合模型基础上外延的Qu等(2007)[18]的量表为基础;中介变量——战略反应,以相关成熟的量表(Oliver,1991;邓新明和田志龙,2009)[8,20]为基础,并考虑到调研对象对于每一个问项的理解程度最终将战略反应的量表定为3个维度:顺从型、参与型、挑战型战略反应;因变量——企业绩效:结合制度压力的分析框架,分为社会绩效和经济绩效两个维度(Deephouse和Cater,2005;沈奇泰松,2010)[22];调节变量——企业资源,在Wernerfel(1989)等学者的基础上,首先根据西方文献中关于企业资源的相关量表(Boddewyn,1994;Dahan,2005)建立初步问卷,并结合邓新明(2008)等人中国情境调研的成熟量表对企业资源进行测量。本文所使用的量表均为5分李克特量表。

3 研究发现

3.1 信度与效度检验

由于本文的因变量与自变量均采用的问卷形式,因此,需要对量表进行信度与效度的检验(Hair等,2008)[23]。利用探索性因子分析对各个变量进行分析,4个变量的KMO系数分别达到了0.795、0.827、0.833和0.806;并且达到了统计上的显著性,都符合要求,在进行信度检验时,各变量的信度系数也都到了0.7以上,具有较好的信度水平。同时累积方差解释分别到达了62.858%、59.095%、61.809%和50.760%,说明变量的解释水平也较好。

对于区别效度的验证,根据Anderson和Gerbing(1988)的建议,计算了各变量间的相关系数矩阵及误差。结果表明,各相关系数的置信区间都不含1.0,表明各变量是具有显著区别的概念,区别效度得到了验证。

3.2 假设检验

为了准确检验制度压力对战略反应以及战略反应对企业绩效的影响路径,本文将企业性质、企业规模、成立年限和行业位置作为控制变量,采用层级回归分析方法检验提出的假设。

3.2.1 制度压力对战略反应的影响

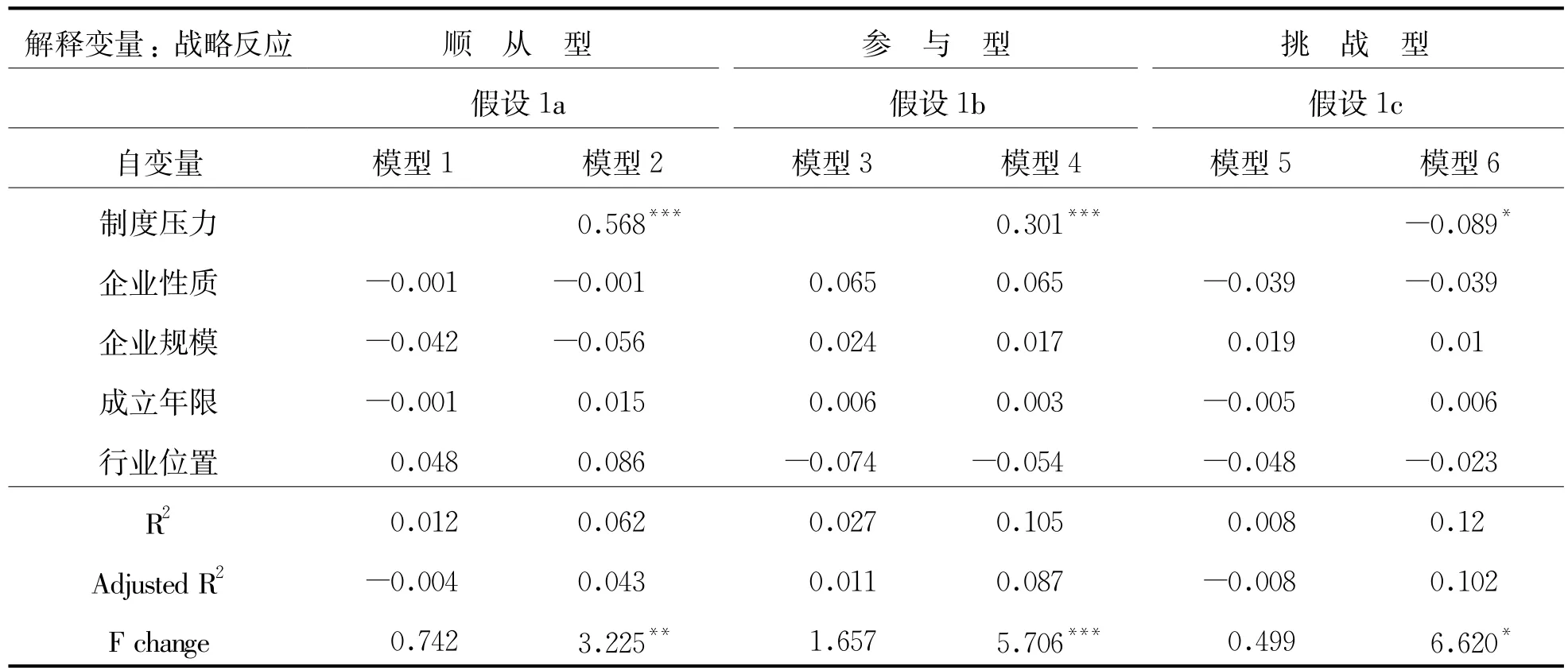

表1是制度压力对3种类型的战略反应的回归结果,模型2和模型4中制度压力的系数分别为0.568和0.301(p<0.001),说明制度压力对顺从型战略反应有非常显著的正向作用,即当企业面临制度压力时,企业会有压力或者动力对自身的战略方案进行调整,最终采取顺从型的战略和参与型战略反应行为。假设1A和1B得到验证。模型6中制度压力的系数为 -0.089(p<0.05),说明制度压力对挑战型战略反应有显著的负向影响,可以理解为当企业面临制度压力越大时,企业会有压力或者动力对自身的战略方案进行调整,尽管企业有意愿采取挑战型战略以获得制度带来的效益,但是在我国的制度背景下企业仍然不会以一种公众可预见的方式对制度规则进行谈判,即假设1C得到验证。

表1 制度压力对战略反应的回归分析

3.2.2 战略反应对企业绩效的影响

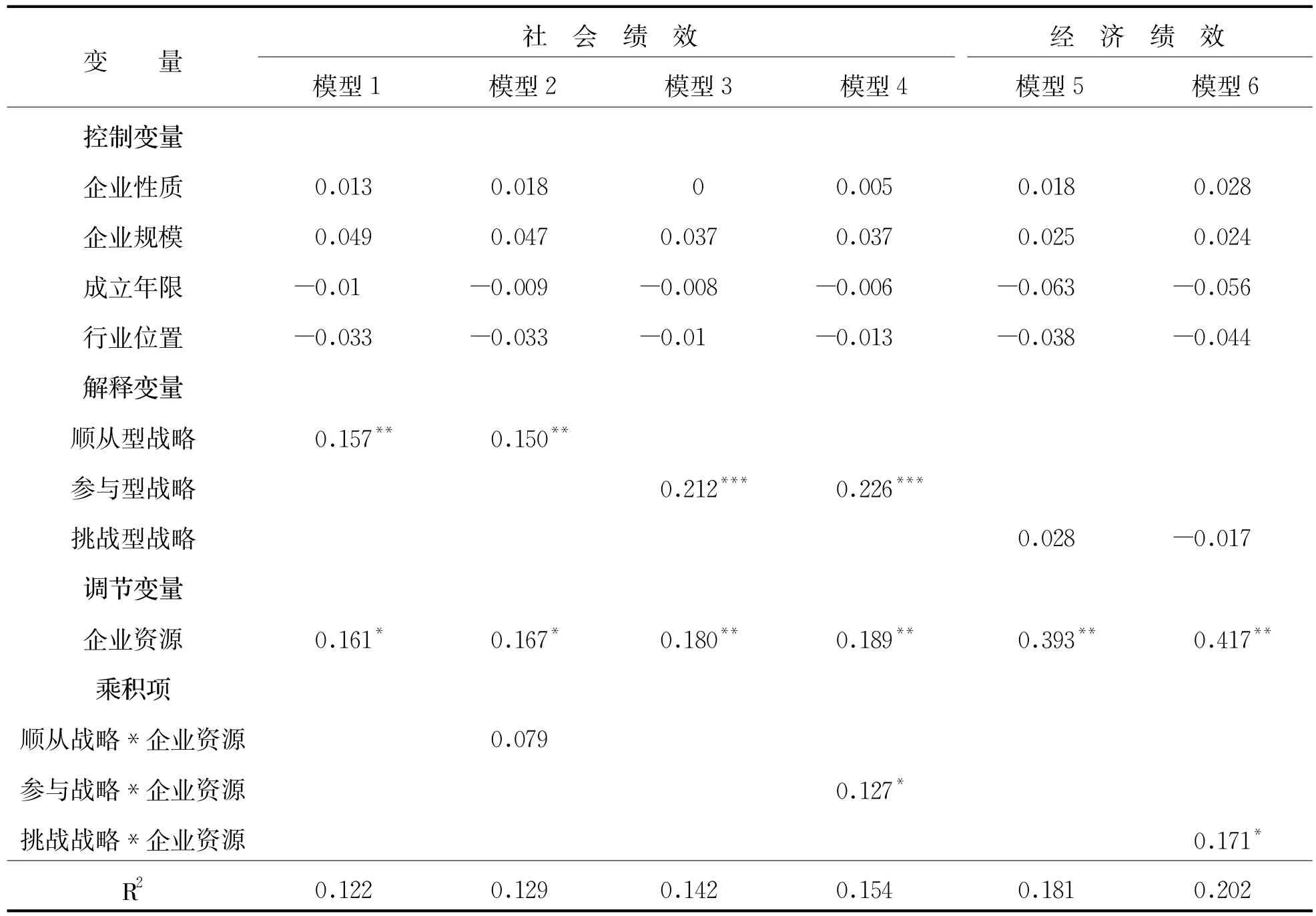

如表2所示,模型2和模型3的回归系数分别为0.255和0.277,并且在0.01的水平上显著。也就是说企业的顺从型战略和参与型战略均对企业社会绩效有显著的正向直接作用,可以理解为当企业在决定采取不同的战略反应后,其绩效的表现呈现正向相关性,因此假设2A顺从型战略反应(a)/参与型战略反应(b)对企业社会绩效存在正向影响得到验证。模型5在控制变量的基础上引入了挑战型战略反应这一解释变量后其回归系数为0.120,并达到了0.05的显著性水平,表明挑战型战略反应对企业经济绩效有显著的正向影响,因此,可以理解为当企业决定采取挑战型战略反应后企业的经济绩效会随着提高,即假设2B得到验证。

表2 战略反应与企业绩效

续表

3.2.3 战略反应的中介作用检验

如表3所示,模型1中中介变量顺从战略的系数并没有达到显著性要求,因此该回归结果表明顺从型战略并不能中介制度压力与企业社会绩效之间的关系,即假设3A(顺从型战略(a)会中介制度压力与对企业社会绩效之间的关系)不成立。模型2中,自变量制度压力与中介变量参与型战略的系数均在0.01的水平上显著,表明参与型战略能部分中介制度压力与企业社会绩效之间的关系,即假设3A(参与型战略(b)会中介制度压力与对企业社会绩效之间的关系)得到验证。

表3 战略反应的中介效应层级回归分析结果

3.2.4 企业资源的调节作用检验

如表4所示,模型2中交互项顺从战略*企业资源的系数并不显著,表明企业资源并没有调节顺从战略与企业社会绩效之间的关系,即假设4A(企业资源会对顺从战略(a)和企业社会绩效之间的关系产生调节影响)不成立。模型4中交互项参与型战略*企业资源的系数为0.127,并且在0.05的水平上显著,表明企业资源调节参与战略与企业社会绩效之间的关系,即假设4A(企业资源会对参与战略(b)和企业社会绩效之间的关系产生调节影响)得到验证。模型6中交互项挑战型战略*企业资源的系数为0.171,并且在0.05的水平上显著,表明企业资源调节挑战型战略与企业社会绩效之间的关系,即假设4B得到验证。

4 结论与研究展望

本文选择企业绩效作为制度压力影响的结果变量,并以战略反应为中介变量,企业资源为调节变量,通过实证研究探讨制度压力、战略反应与企业绩效关系的作用模型。研究结论表明:(1)制度压力对企业战略反应有着显著的正向直接作用。(2)战略反应对企业绩效存在正向影响,其中顺从型和参与战略对企业社会绩效存在正向影响,而挑战型战略对企业经济绩效产生正向影响。(3)在制度压力与社会绩效的关系中,参与型战略在制度压力与企业社会绩效中产生了部分中介作用。(4)企业资源在顺从战略反应与社会绩效以及挑战型战略与经济绩效的关系中存在显著调节作用。

表4 企业资源的调节效应

本研究主要理论贡献包括如下几个方面:(1)本研究构建了制度环境对战略反应行为以及企业绩效影响研究的模型,为制度理论和战略管理的研究理论提供了新的思路。(2)本文结合组织社会学的新制度理论、战略管理理论和资源基础理论,展示了企业制度环境中合法性需求对企业行为的隐形驱动作用,并将对企业行为的驱动因素分析从企业内部的因素延伸到了组织外部的制度范围和组织间关系。 (3)本研究构建并检验了“制度压力——战略反应——企业绩效”的分析模型,并将企业资源这一调节变量加入模型中验证了其在战略反应与企业绩效之间的作用,为制度压力与企业绩效的隐形关系提供了新的研究思路。

本文也具有一定的管理启示,首先,对于政策制定者,既要有正式制度的强制力推行,也不能忽视非正式制度的作用,而对于政策接受者,不仅仅只关注外部环境的变化,也要结合自身实际情况做出正确的战略抉择。对于强制性的政策压力,顺从是一种战略选择,但绝不是唯一的选择。

本研究的一些研究结论对目前我国企业的生存和发展来讲有一定的意义,但仍然存在一些局限性,需要在未来的研究中进一步完善。(1)本研究没有探讨3种类型的制度压力分别对企业选择战略的影响,后续的研究可以进一步分析不同的制度压力对战略的影响程度以及最终如何影响绩效。(2)虽然本研究的样本量符合 “样本量约为解释变量的10~15倍”等规定,但样本量并不是很大,且样本来源具有地区局限性,这可能会使研究结论具有一定的局限性。如果能扩大样本量和调查范围,将会使结论更具有普遍性。

[1]Child,J.and Tse,D.K..China’s Transition and Its Implications for International Business[J].Journal of International Business Studies,2001,32(1):5~21

[2]Child,J.and T.Tsai.The Dynamic Between Firms’Environmental Strategies and Institutional Constraints in Emerging Economies:Evidence From and Taiwan[J].Journal of Management Studies,2005,42(1):92~125

[3]Peng,M.W.and P.Heath.The Growth of the Firm in Planned E-conomies in Transition:Institutions,Organizations,and Strategic Choices[J].Academy of Management Review.1996,21(2):492~528

[4]DiMaggio P.J.,Powell W.W..The Iron Cage Revisited:Institutional Isomorphism and Collective Rationality in Organizational Fields[J].American Sociological Review,1983,(48):147~160

[5]Peng,M.W..Towards an Institution-Based View of Business Strategy[J].Asia Pacific Journal of Management,2002,19(2/ 3):251~267

[6]Meyer,J,Rowan,B.Institutionalized Organizations:Formal Structure as Myth and Ceremony[J].American Journal of Sociology,1977,83(2):340~363

[7]P.Lawrence,J.Lorsch.Organization and Environment[M].Irwin:Homewood.IL,1969

[8]Oliver,Christine.Strategic Responses to Institutional Processes[J].The Academy of Management Review,1991,16(1):145~179

[9]Scott W.R..Institutions and Organizations[M].Thousand Oaks:Sage,1995

[10]Williamson O E.The Economic Institution of Capitalism[M]. New York:Free Press,1985

[11]Williamson,Oliver E.The Nature of the Firm[M].Oxford University Press,1991

[12]Carroll,Archie B.A Three-Dimensional Conceptual Model of Corporate Performance[J].The Academic of Management Review,1979,4(4):497~505

[13]Hoffman,A.J..Linking Organizational and Field-Level Analyses:The Diffusion of Corporate Environmental Practice[J].Organization&Envionment,2001,14(2):133

[14]Peng et al.The Institution-Based View as a Third Leg for a Strategy Tripod[J].Academy of Management Perspectives,2009,23(3):63~81

[15]Barney.Firm Resources and Sustained Competitive Advantage[J]. Journal of Management,1991,17:99~120

[16]Grant R.M..The Resource-Based Theory of Competitive Advantage:Implications for Strategy Formulation[J].California Management Review,1991,33(3):114~135

[17]石盛林,陈圻 .制度环境与高技术产业创新绩效——基于中国省际面板数据(2000~2012)的实证研究 [J].工业技术经济,2015,(8):91~98

[18]Qu R.Effects of Government Regulations,Market Orientation and Ownership Structure on Corporate Social Responsibility in China:An Empirical Study[J].International Journal of Management,2007,24(3):5~82

[19]陈惠芳.组织正当性、组织学习与组织同形之关系研究——制度理论整合观点[D].中国台湾 :国立台湾大学,1998

[20]邓新明,田志龙 .企业制度反应策略模式研究:中国经验[J].经济管理,2009

[21]温忠麟,等.中介效应检验程序及其应用 [J].心理学报,2005,37(2):268~274

[22]沈奇泰松 .组织合法性视角下制度压力对企业社会绩效的影响机制研究 [D].杭州:浙江大学,2010,(6)

[23]Hair J F,Anderson R E,Tatham R L,et al.Multivariate Data Analysis,5th Ed[M].Upper Saddle River:Pretice Hall,1998

Research on Institutional Pressure,Strategic Response and Enterprise Performance

Hu Meiqin1Ni Wenjie1Zhang Wen2

(1.East China University of Science and Technology,Shanghai 200237,China;2.Deloitte Touche Tohmatsu CPA Ltd,Shanghai 200237,China)

Based on the new institutional theory and strategic management theory,this paper constructs the framework of Institution-Strategy-Performance.In order to figure out the relationship between institutional pressure and strategic response to enterprise performance,this paper uses 248 companies as valid samples for empirical analysis.The results show that the institutional pressure has a significant positive direct effect on the enterprise strategic response.The strategic response has a positive impact on the enterprise performance. Participative strategy serves as the partial intermediary role in the relationship between the institutional pressure and the social performance. Enterprise resources moderate the submissive strategy and the social performance.They also moderate the challenging strategy and the economic performance.This paper offers several pieces of advice for the decision on institution and strategy choice of the corporation.

institutional pressure;enterprise strategic response;enterprise performance;enterprise resource

10.3969/j.issn.1004-910X.2016.12.008

F272

A

(责任编辑:史 琳)

2016—07—02

胡美琴,华东理工大学商学院副教授,博士。研究方向:企业理论、战略管理、绿色管理。倪文洁,华东理工大学商学院硕士研究生。研究方向:战略管理。张雯,华东理工大学商学院硕士研究生,德勤华永会计师事务所审计员。研究方向 :战略管理。

猜你喜欢

当代水产(2022年1期)2022-04-26

吉林广播电视大学学报(2021年4期)2022-01-14

作文成功之路·小学版(2020年5期)2020-06-11

辽金历史与考古(2019年0期)2020-01-06

小天使·一年级语数英综合(2018年11期)2018-11-23

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

资源再生(2017年3期)2017-06-01

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12