GDP与政府财政支出规模的协整分析

2016-12-05 18:56张腾芳

时代金融 2016年30期

【摘要】本文通过对中国政府财政支出与GDP之间进行协整分析,并在此基础上建立了误差修正模型,检验分析了中国股票市场与房地产市场之间的长期和短期关系。我们看到:我国的财政支出与GDP都具有非平稳性的特征,但它们却具有长期稳定的协整关系。

【关键词】财政支出 GDP 协整关系 误差修正模型

一、建立误差修正模型

(一)数据的处理

本文所使用的数据来源于《中国统计年鉴》(1990年~2012年)和《中国财政年鉴》(1990年~2012年),样本数据为1990~2010年的年度数据,所收集的财政支出(CZZC)和国内生产总值(GDP)数据均为当年价格。

首先,考虑消除价格变化对数据的影响,这时候通常是通过将数据除以相应年份的CPI指数来实现。通过分析可以发现二者存在一些明显的变化趋势,这说明它不是一个平稳序列,下面通过ADF单位根检验来精确检验序列的不平稳性。利用eviews6.0检验后,结果如表1所示:

表1 GDP与政府财政支出对数的单位根检验

考虑不平稳序列不能用来直接建模,所以用经济序列建立模型前应对某些变量取对数,这样可以得到线性的趋势项而且可以消除异方差,于是我们可以对第一步处理后得到的数据进行对数化后同样使用单位根检验来检验其平稳性。

如果两个非平稳时间序列都是同阶单整序列,我们就认为这些时间序列满足了进行协整分析的条件。所以,为了验证对数化后的时间序列变量是否满足协整分析的前提,应再次对对数化处理后的数据进行单位根检验,若不平稳,再考虑对它进行差分,然后进行单位根检验,直至序列成为平稳序列为止。最后,在平稳序列的基础上进行建模。

利用eviews6.0软件再次进行ADF检验,结果如表2所示:

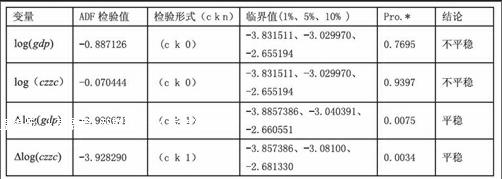

表2 国家GDP对数与政府财政支出对数的单位根检验

从表2中可以看出,对数化后的序列log(gdp)和log(czzc)的统计检验量均大于显著水平10%、5%、1%的临界值,因此不能拒绝原假设,认为这两个时间序列存在单位根,是不平稳的。即不能从这里得出这些变量的关系是协整的,故也不能证明它们之间存在长期稳定的比例关系,因此必须再对每个变量的一阶差分进行单位根检验。在对原始序列进行一阶差分后可以看出,Δlog(gdp)、Δlog(czzc)的检验统计量均小于1%的临界值,说明在99%的置信水平下拒绝原假设,认为序列Δlog(gdp)、Δlog(czzc)不存在单位根,是一阶平稳的,即I(1)。

(二)协整分析

1.协整检验。从上面的分析可以看出,上述两变量时间序列都是单整序列,且都是一阶单整序列,满足协整分析的前提条件。关于协整分析,目前有许多的技术模型,本文选取EG两步法作分析。

首先,通过建立如下回归方程,对方程的左右两端寻求平稳性,即使残差序列为I(0)序列:

Δlog(czzc)=α+βΔlog(gdp)+μt,μt代表残差序列(2.1)

用OLS估计法可得到的模型参数估计值,方程改写为:

Δlog(czzc)=0.155625+0.084180Δlog(gdp)

t=(10.37196)(1.242548) (2.2)

R2=0.078998 D.W=0.877396

在该方程中,0.084180为GDP弹性,表示国家GDP每增加1%时,会使得政府财政支出增加0.084180%。

将(2.1)和(2.2)相比较可得,有关残差序列公式为:

t=Δlog(czzc)-0.084180Δlog(czzc)-0.155625 (2.3)

根据EG两步法,现已完成了第一步的分析。接下来进行第二步,根据上述结果,已得到了残差序列{t},继续对残差序列进行ADF单位根检验,以此方法验证残差序列的平稳性。结果如图1:

图1 ADF单位根检验

检验结果表明,残差序列在5%的显著水平下拒绝存在单位根假设,因此,可以确定残差序列为平稳序列,即为I(0)序列。

根据理论中对EG两步法的论述,若残差序列平稳,则原始序列间存在协整关系,若残差序列非平稳,则原始序列不存在协整关系。而上述结果表明,国家GDP与政府财政支出之间是存在协整关系的。其协整向量为(1,-0.084180),GDP与政府财政支出之间存在着长期线性均衡关系。

2.误差修正模型的建立。通过上述协整分析,得到了两个变量间的长期均衡关系,但如果要知道它们之间的短期动态均衡关系,即这些变量偏离它们共同的随机趋势时的调整速度,则必须通过建立误差修正模型来解决。误差修正模型是指根据协整分析得到的变量之间的协整关系中的残差序列,确定误差修正项,将误差修正项看作一个解释变量,连同其他的反映短期波动的解释变量一起,建立短期模型。

利用OLS估计法的得到下列方程:

Δ2log(czzc)=0.030517Δ2log(gdp)-0.356986*ecmt-1+0.182691

t=(3.105873)(4.587864)(13.60233)

R2=0.073261D.W=1.314053

在上述的误差修正模型中,误差修正项反应了短期波动的影响。GDP对财政支出规模的短期影响可以分为两部分:一部分为短期价格波动的影响,即当财政支出上升了1%时,会引起GDP的0.030517%的变动。另一部分为偏离长期均衡的影响,即误差修正项的影响。误差修正项ecmt的系数大小反映了短期的波动对偏离长期均衡的调整力度。从系数估计值(-0.356986)来看,发现系数估计值大于零,即符合反方向调节机制。当短期波动偏离长期均衡时,将以0.356986的调整力度将非均衡状态拉回到均衡状态。

二、结论

就长期而言,我国的财政支出与GDP之间具有统计上的高度相关性。短期内我国的财政支出与GDP之间具有动态调整机制,非均衡误差项的存在,能够保证财政支出与GDP之间长期均衡关系的自动实现。

从短期关系来看,GDP与财政支出规模之间存在着短期的价格波动,在短期内,GDP变动时,政府财政支出规模也会随着一定的比率进行变动,虽然会出现这种短期非均衡的波动,但是由于误差修正机制的存在,这种反向的调节机制将这两个市场中偏离长期均衡的短期波动拉回到长期均衡状态。

在GDP与政府财政支出的调节机制中,通常国内生产总值GDP的增减会影响到政府的财政支出。在一般情况下,一方面,国内生产总值增长,会增加政府的投资,亦即增加了政府财政支出规模;另一方面,政府的财政支出规模不会随GDP的增长而无限增长下去,这是因为当政府的投资增加时,会挤占民营投资,且国内税收也会因此增加,故政府的财政支出规模必须做出调整,以适应国家经济的发展。

作者简介:张腾芳(1993-),女,汉族,湖南人,云南财经大学财政与经济学院在读硕士研究生。

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16